Як ми вже писали в «ДК» №10/2011, на виконання норм ПКУ Наказом ДПАУ від 25.01.2011 р. №41 затверджено чотири нові форми податкових декларацій: так звану «звичайну» декларацію з ПДВ, скорочену, спеціальну та переробного підприємства. До кожної декларації є додатки. Так, наприклад, звичайна декларація має аж вісім додатків. Затверджено також чотири нові уточнюючі розрахунки (відповідно до різновиду декларацій) на випадок самостійного виявлення помилок. Оскільки Наказ №41 набрав чинності з дати офіційного опублікування 04.03.2011 р.1 та керуючись рекомендаціями, наведеними в листі ДПАУ від 01.03.2011 р. №5799/7/16-1117, уперше починаємо звітувати за новими формами у квітні, коли здаватимемо декларацію за березень 2011 року.

У цій статті розглянемо особливості заповнення звичайної декларації з ПДВ на прикладах. Для того, щоб матеріал статті сприймався краще, варто мати під рукою форму декларації та додатки до неї. Ці бланки можна знайти на нашому сайті www.dtkt.com.ua у розділі «Бланки звітності».

1 «Офіційний вісник України», 2011, №14 (04.03.2011), ст. 596.

Приклад 1 Часткову діяльність приватного підприємства «Укрекспортспец» (ЄДРПОУ — 33332220; IПН 333322221111) відобразимо в Журналі господарських операцій в таблиці 1.

Таблиця 1

Журнал господарських операцій

|

№ з/п

|

Дата

|

№ документа

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, євро/грн

|

|

|

Д-т

|

К-т

|

|||||

|

1.

|

07.03.2011 | накладна №10 | Придбано канцтовари у ФОП Ситарчука П. М., IПН — 123456789123, неплатника ПДВ, платника ЄП |

209

|

631

|

300,00

|

|

2.

|

16.03.2011 | накладна та ПН №28 | Експортований товар придбано у ПП «Ямниця», IПН — 444455556666 |

281

641 |

631

631 |

92500,00

18500,00 |

|

3.

|

17.03.2011 | БВ | Проведено оплату за поставлений товар з ПП «Ямниця» |

631

|

311

|

111000,00

|

|

4.

|

17.03.2011 | ВМД №027456 ПН №1* |

Експорт товару (покупець — АТ «Белпром», Білорусь), про що свідчить належним чином оформлена ВМД на суму 11000 євро еквівалент 120000,00 грн ПДВ 0%; відмітка про перетин кордону 18.03.2011 |

362

|

702

|

11000 євро

120000,00 |

|

5.

|

17.03.2011 | Списано с/в експортованого товару |

902

|

281

|

92500,00

|

|

|

6.

|

18.03.2011 | Акт №22 ПН №30 |

Отримано послуги з перевезення експортованого товару від ПП «Iнтерлінія», IПН — 222233334444 за однією CMR зі Львова до Бобруйська |

93

|

631

|

10000,00

|

|

7.

|

21.03.2011 | ВН №5 ПН №2 |

Реалізовано на митній території України товару ПП «Оксеол», IПН — 666655554444 |

361

702 |

702

641 |

9000,00

1500,00 |

|

8.

|

21.03.2011 | Списано с/в реалізованого товару (число умовне) |

902

|

281

|

7000,00

|

|

|

9.

|

25.03.2011 | БВ | Списано кошти за РКО згідно з договором за березень 2011 р. без ПДВ |

92

|

311

|

325,00

|

|

10.

|

28.03.2011 | Акт б/н, ПН №577 | Отримано послуги з оренди приміщення від ПП «Оренда плюс», IПН — 111122223333 |

92

641 |

631

631 |

5000,00

1000,00 |

|

11.

|

28.03.2011 | Акт №01234; ПН №457 |

Послуги зв'язку від ТзОВ «Аркадія», IПН — 999988887777 |

92

641 |

631

631 |

625,00

125,00 |

| * Відповідно до п. 8 Порядку №969 усі примірники податкової накладної, яка виписується на експортну поставку, залишаються в особи, що її виписує, тобто у продавця. У верхній лівій частині оригіналу ПН робиться відповідна помітка «Х» та зазначається тип причини: 07 — Експортні постачання. Відповідно до п. 8.1 того ж Порядку у рядках «Iндивідуальний податковий номер покупця» та «Номер свідоцтва про реєстрацію платника податку на додану вартість (покупця)» проставляється нуль. | ||||||

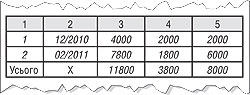

Декларація з ПДВ за лютий, яка здавалася за старою формою, по нашому підприємству мала заповнений рядок 22.2 на суму 7800 та рядок 26 — на суму 4000. Сума з рядка 26 відноситься до періоду 12/2010 р. і сплачена в лютому на 2000,00 грн ПДВ. Сума з рядка 22.2 відноситься до періоду 02/2011 і сплачена в лютому на суму 1800,00 грн ПДВ. Підприємство має право на БВ.

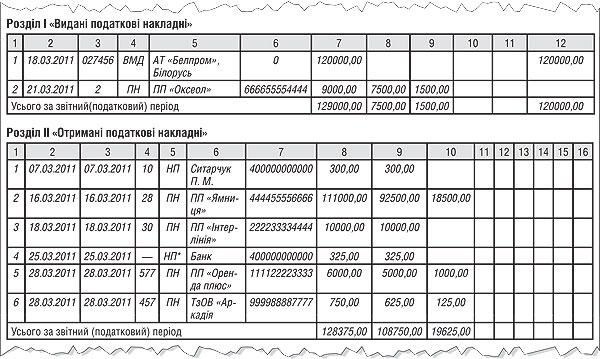

Для зручності заповнення декларації з ПДВ за березень за новою формою заповнимо реєстр виданих та отриманих ПН за цей період, як на зразку 1 (далі — Реєстр ПН). Усі числа умовні.

Зразок 1

* Питання, як записувати в Реєстр ПН отримані послуги від платника ПДВ, які не є об'єктом оподаткування, обговорювалося в «ДК» №8/2011.

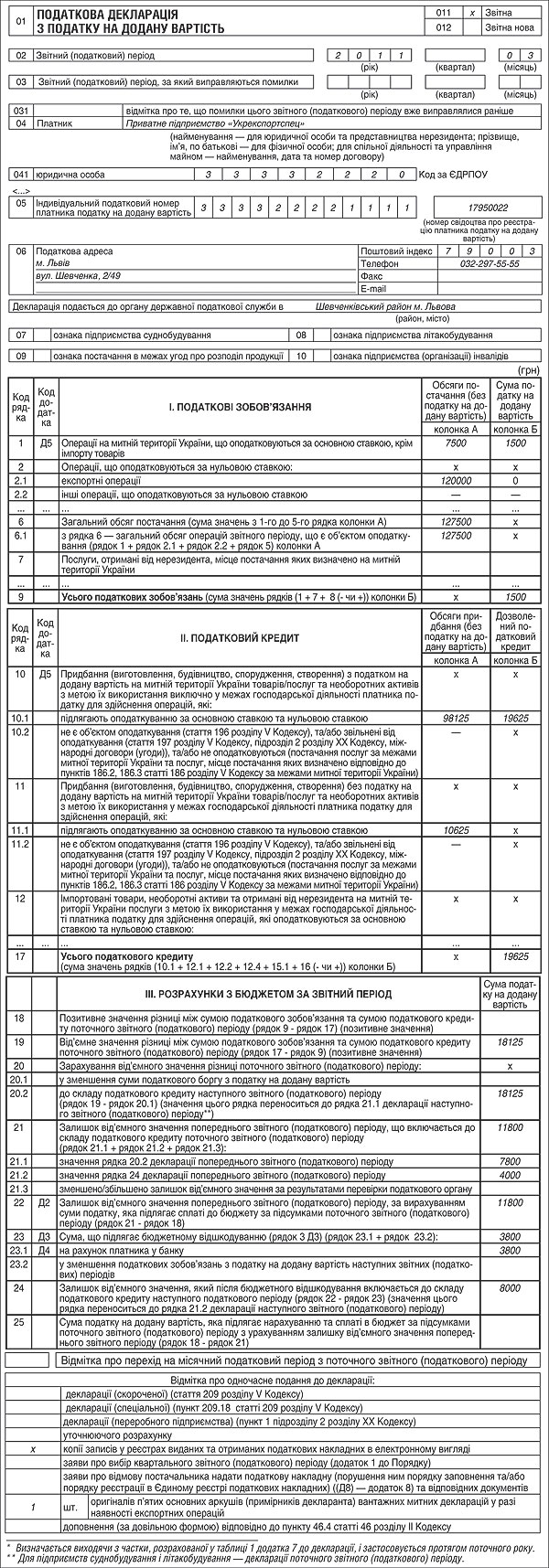

За даними з Реєстру ПН, інформацією про декларацію з ПДВ за лютий 2011 р. декларація за березень матиме такий вигляд, як на зразку 2. Разом із декларацією мають подаватися додатки до декларації Д2, Д3, Д4, Д5. Також слід не забути про копії записів у Реєстрі ПН в електронному вигляді та оригіналів п'ятих основних аркушів (примірників декларанта) ВМД, оскільки підприємство здійснило експортну операцію. Причому якщо підприємство подає податкову звітність з ПДВ в електронному вигляді, то оригінал ВМД треба просто донести в орган ДПС, де платник перебуває на обліку. На думку автора, ВМД треба подати в граничний термін подання відповідної декларації з ПДВ. Про подання разом із декларацією копій записів у Реєстрі ПН та оригіналів ВМД із зазначенням кількості у штуках треба зробити відповідні відмітки в кінці декларації з ПДВ у спеціально відведених для цього полях (див. зразок 2). Заповнення додатків у принципі не змінилося, але наведемо приклад заповнення додатка 2 «Довідка про залишок суми від'ємного значення попередніх податкових періодів, що залишається непогашеним після бюджетного відшкодування, отриманого у звітному податковому періоді, та підлягає включенню до складу податкового кредиту наступного податкового періоду (Д2)» — див. зразок 3.

Зразок 2

Зразок 3

Фрагмент додатка 2 до декларації з ПДВ

Як і раніше, числа з колонки 3 додатка 2 — це рядок 22 з теперішньої декларації з ПДВ (рядок 24 зі старої декларації). Колонка 4 з додатка 2 — це те, що платник податку заявляє до бюджетного відшкодування та відображає в рядку 23 теперішньої декларації. Якщо підприємство не має права на БВ (зареєстроване платником ПДВ менше ніж 12 міс. тощо) або не має сплачених сум ПДВ своїм постачальникам чи до державного бюджету, то ця графа/колонка Д2, а відповідно й рядок 23 (23.1 та/або 23.2), будуть порожніми. Колонка 5 додатка 2 має дорівнювати рядку 24 теперішньої декларації з ПДВ (аналог колишнього рядка 26). Як раніше рядок 26, так тепер і рядок 24 переноситиметься до рядка 21.2 декларації з ПДВ наступного звітного періоду.

Приклад 2 Підприємство — платник ПДВ займається лише одним видом діяльності — постачанням послуг з розроблення, постачання та тестування програмного забезпечення для нерезидента. У березні послуг було надано на суму 200000,00 грн без ПДВ. Відповідно до пп. 196.1.14 ПКУ такі операції не є об'єктом оподаткування. Також підприємство орендує офіс, орендна плата за місяць — 6000 з ПДВ, придбало послуги тестування програмного забезпечення у ФОП — неплатника ПДВ, платника ЄП, на суму 120000,00 без ПДВ. Яким чином буде заповнено нову декларацію з ПДВ за березень?

Платник здійснює операції, які не є об'єктом обкладення ПДВ відповідно до пп. 196.1.14 ПКУ, але ця норма відсилає до пп. «в» п. 186.3 ПКУ. Пункт 186.3 ПКУ визначає місце постачання перелічених послуг як місце, у якому отримувача послуг зареєстровано як суб'єкт господарювання. Отримувачем послуг з нашого прикладу 2 є нерезидент, а отже, місце постачання розташоване за межами митної території України. Тому, на думку автора, постачання таких послуг треба відобразити в передбаченому для такого випадку спеціальному рядку 4 (аналог рядка 9-1 у старій декларації). Отже, в березневій декларації в розділі I у колонці А рядка 4 буде зазначено суму 200000. Ця сама сума перекочує до цієї ж колонки рядка 6 і становитиме загальний обсяг постачання. Причому в рядку 9 «Усього податкових зобов'язань» у колонці Б буде прочерк, бо надані послуги з місцем постачання за межами митної території України (бо отримувач послуг — нерезидент) не є об'єктом обкладення ПДВ. А от якщо платник надаватиме таку послугу, як у прикладі (або будь-яку з перелічених у пп. «в» п. 186.3 ПКУ), і покупцем послуги буде резидент, то, на думку автора, такі операції треба відобразити в рядку 3 розділу I декларації з ПДВ нової форми. Слід нагадати, що в разі заповнення рядків 3 — 5 платник зобов'язаний подати разом із декларацією і новий додаток 6 (Д6). Цей додаток (аналог довідки, яку раніше платник мав подавати в довільній формі відповідно до підпунктів 5.3.4 та 5.3.5 Порядку №1661 у разі здійснення пільгованих операцій або таких, що не є об'єктом оподаткування) заповнювати нескладно.

1 Порядок заповнення та подання податкової декларації з податку на додану вартість, затверджений наказом ДПАУ від 30.05.97 р. №166.

Так, якщо в декларації з ПДВ заповнюється рядок 3, то в Д6 треба заповнити таблицю 1, де у графі 2 навести назву операції, у графі 3 — статтю ПКУ, а точніше, конкретний пункт статті 196, відповідно до якого здійснювані операції не є об'єктом оподаткування. У графі 4 цієї таблиці зазначається сума операції. Якщо підстав для неоподаткування є кілька, то відповідно у рядках таблиці 1 зазначаються всі застосовані в цьому звітному періоді підстави. У рядку «Усього» має бути зазначено суму, таку як у рядку 3 декларації з ПДВ. Аналогічно заповнюється таблиця 2 Д6, коли в декларації з ПДВ є заповнений рядок 4, та/або таблиця 3 Д6, коли заповнюється рядок 5 декларації з ПДВ.

Розділ II «Податковий кредит» декларації за березень буде заповнено так. Підприємство має одне придбання з податком, а інше — без податку. Усі придбання робилися з метою їх використання в господарській діяльності. Оскільки підприємство здійснює тільки операції, які не є об'єктом оподаткування, то вхідний ПДВ розподілу не підлягає, як не підлягає і включенню до податкового кредиту — підприємство не має права на податковий кредит відповідно до пп. 198.4 ПКУ. Звідси випливає, що суми ПДВ, не віднесені до податкового кредиту, відображатимуться в бухгалтерському обліку разом із витратами на придбання послуг (у їх складі). У податковому обліку такі невідшкодовані суми ПДВ відносяться до валових витрат (з 01.04.2011 р. просто до витрат). У декларації з ПДВ за новою формою для відображення таких операцій передбачені відповідні рядки, а саме:

— при придбанні з ПДВ, зокрема й для здійснення операцій, які не оподатковуються (постачання послуг за межами митної території України та послуг, місце постачання яких визначено відповідно до пунктів 186.2, 186.3 статті 186 розділу V Кодексу за межами митної території України), маємо рядок 10.2. У нашому випадку в колонці А рядка 10.2 буде відображено суму 5000,00 без ПДВ. У разі заповнення рядка 10.2 платник податку має подати додаток Д5, де треба заповнити розділ II «Податковий кредит», підрозділ «Операції з придбання з ПДВ, які не надають права на формування податкового кредиту». Суму придбання з ПДВ треба розбити на обсяг постачання без ПДВ та суму ПДВ окремо. Раніше для відображення таких сум треба було використовувати рядок 14 старої декларації (місце поставки визначалося відповідно до п. 6.5 Закону про ПДВ), а цей рядок не підлягав розшифруванню в додатку 5 до декларації з ПДВ;

— при придбанні без ПДВ, але для здійснення операцій, які не є об'єктом оподаткування, призначено рядок 11.2 декларації з ПДВ. За умовами нашого прикладу там у нас відобразиться сума 120000,0 як вартість придбаних послуг тестування без ПДВ. Раніше такі суми відображалися в рядку 15 старої декларації з ПДВ.

Уточнення помилок

Не помиляється той, хто нічого не робить. А взагалі, від помилок ніхто не застрахований. Це стосується і платника податку. Причому помилки можуть бути пов'язані як із переплатою податку, так і з його недоплатою, тобто заниженням ПЗ. Останнє гірше, бо за недоплату треба платити штраф.

Нема жодних питань, коли ви виправляєтеся вже за період дії нової форми декларації з ПДВ і нового уточнюючого розрахунку. А як бути, коли вам треба виправити показники декларації за період, коли чинною була стара форма? Відповідь знаходимо в п. 50.1 ПКУ, де зазначено: «У разі якщо у майбутніх податкових періодах (з урахуванням строків давності, визначених статтею 102 цього Кодексу) платник податків самостійно виявляє помилки, що містяться у раніше поданій ним податковій декларації (крім митної декларації або обмежень, визначених цією статтею), він зобов'язаний надіслати уточнюючий розрахунок до такої податкової декларації за формою чинного на час подання уточнюючого розрахунку». Тобто, навіть уточнюючи стару декларацію з ПДВ з іншими рядками, треба застосовувати УР, затверджений наказом ДПАУ від 25.01.2011 р. №41.

На відміну від попередньої форми УР (додаток 5 до Порядку №166) нова форма є доступнішою і простішою в заповненні. Як і раніше, одним УР можна виправити тільки показники однієї декларації. Якщо виявляється факт заниження ПЗ минулих податкових періодів і помилки виправляються самостійно через УР, то слід пам'ятати, що штраф за недоплату (якщо така має місце) у цьому разі нараховується у розмірі 3% відповідно до пп. «а» п. 50.1 ПКУ. Якщо ж виправляєтеся, умовно кажучи, через декларацію, то тоді у разі недоплати податку в бюджет — «самоштраф» у розмірі 5%. Сума штрафу за наявності зазначається платником самостійно у рядку 26 УР. Як краще виправлятися платнику — через поточну чи окремо через УР, — він вирішує самостійно. Проте з метою економії «дешевше» виправлятися через УР як самостійний документ. Далі все просто. Залежно від того, як подаєте УР, треба зробити відповідну відмітку в полі 01 шапки УР: разом із декларацією — Х у полі 1; як самостійний документ — Х у полі 2.

Звітний період УР — це період, у якому ви його подаєте. Наприклад, виявили помилку в березні 2011 року. Помилка стосується грудня 2010 року. Тоді звітний період (поле 02 шапки УР) буде 03/2011. А період, який виправляєте (поле 03), — 12/2010. Якщо цей період вже виправлявся, то додатково треба поставити відмітку в полі 031. Далі в шапці УР жодних проблем у заповненні не мало би виникати.

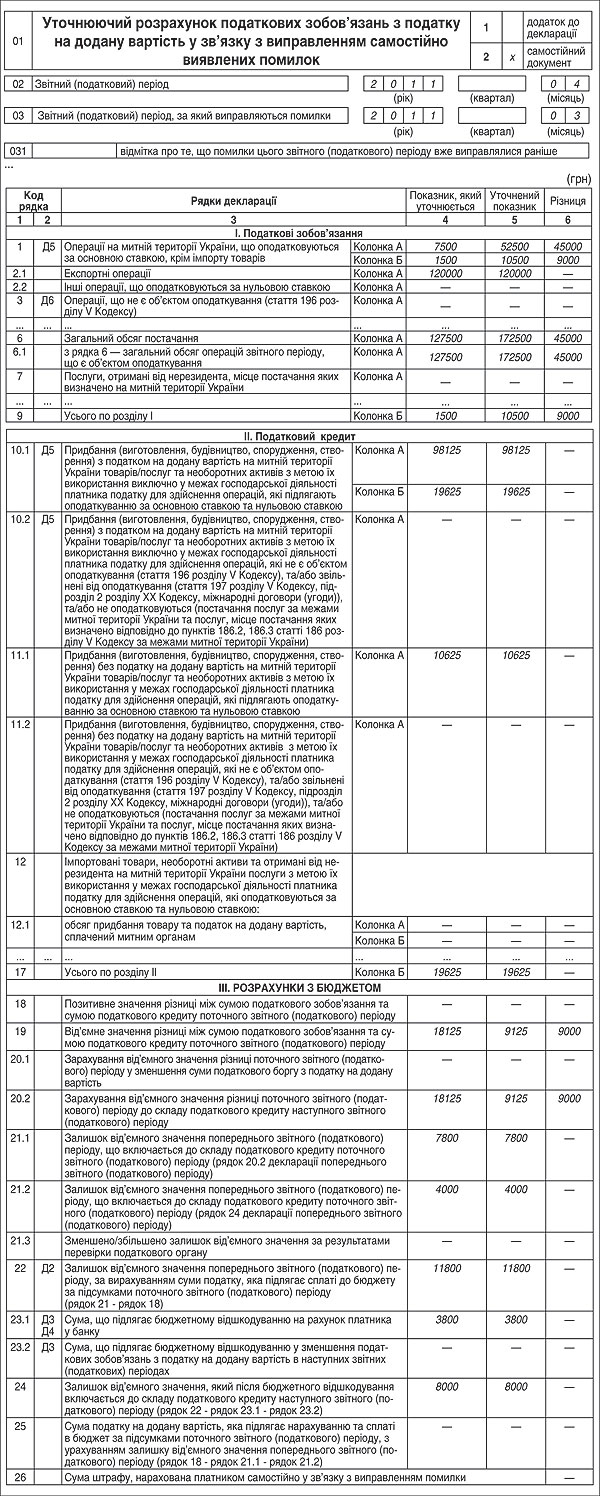

Якщо ви вперше виправляєтеся, то до графи 4 УР треба занести дані з декларації, що виправляється. Практично переписати до графи 4 усі рядки з декларації, що виправляється. Відповідно, до графи 5 УР заносяться дані, які мають бути після виправлення. Тобто якщо відповідний рядок декларації не зазнав змін, то до графи 5 переписуєте дані з графи 4. Підтвердження такій методиці знаходимо і в самому Порядку №411. У п. 1 розділу IX Порядку заповнення уточнюючого розрахунку зазначено: «У графі 4 відображаються відповідні показники декларації звітного періоду, який виправляється. У разі якщо до декларації за цей звітний період раніше вносилися зміни, у графі 4 відображаються відповідні показники графи 5 останнього уточнюючого розрахунку, який подавався до декларації звітного (податкового) періоду, що виправляється». Це ще раз підтверджує, що в графі 5 УР мають бути заповнені всі відповідні рядки. Графа 6 УР відображає суму помилки (абсолютне значення). Це означає, що число в графі 6 буде завжди додатне. Якщо, наприклад, у декларації з ПДВ (див. зразок 2) виявиться, що маємо ПЗ, занижені на 9000. Помилку виявили в квітні 2011 року, але після граничного терміну здавання декларації з ПДВ. Як виглядатиме виправлення через УР як самостійний документ — див. зразок 4. Як бачимо, заниження ПЗ не спричинило недоплату до бюджету, а отже, «самоштраф» у розмірі 3% нараховувати не треба, тому рядок 26 УР буде незаповнений.

Зразок 4

У разі виправлення помилок у рядках поданої раніше декларації, до яких повинні подаватися додатки, до уточнюючого розрахунку повинні бути подані відповідні додатки, що містять інформацію про уточнені показники. Тобто в нашому випадку (заниження ПЗ) має бути подано додаток Д5 з розшифруванням такого заниженого ПЗ.

I неплатник має платити...

На виконання норм п. 180.2 ПКУ головний податковий орган до складу податкової звітності з ПДВ відніс і розрахунок податкових зобов'язань, нарахованих отримувачем послуг, не зареєстрованим як платник податку на додану вартість, які постачаються нерезидентами, у тому числі їх постійними представництвами, не зареєстрованими платниками податків, на митній території України (далі — Розрахунок ПЗ).

Тобто в разі одержання послуг від нерезидента (неплатника ПДВ), місце постачання яких розташоване на митній території України, отримувач послуги — резидент2 і неплатник ПДВ є відповідальним за нарахування та сплату ПДВ до бюджету. В цьому разі він має подати до ДПС за місцем своєї реєстрації Розрахунок ПЗ «...тільки за той звітний (податковий) період (календарний місяць), у якому такі послуги отримано», як зазначено в п. 10 розділу I Порядку №41. Отже у разі оплати авансом за послуги Розрахунок ПЗ не подається, а подається тоді, коли послуги буде надано. I хоча в п. 208.4 ПКУ зазначено, що форма Розрахунку ПЗ такого отримувача послуг «...у вигляді додатка до декларації з цього податку затверджується у порядку, передбаченому статтею 46 цього Кодексу», Порядком №41 Розрахунок ПЗ затверджено як самостійний документ у складі податкової звітності з ПДВ.

1 Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджений наказом ДПАУ від 25.01.2011 р. №41.

2 Якщо буквально читати п. 208.1 ПКУ, який встановлює правила оподаткування згаданих операцій, то оподатковувати операції отримання послуг від нерезидента треба неплатнику ПДВ, але тоді, коли це ЮО-резидент. Хоча п. 180.2 ПКУ, який встановлює відповідальних за нарахування та сплату податку до бюджету, вже не містить таких зауважень і просто визначає особою, відповідальною за нарахування та сплату ПДВ до бюджету у разі постачання послуг нерезидентами, у тому числі їх постійними представництвами, не зареєстрованими як платники податку, якщо місце постачання послуг розташоване на митній території України, отримувача послуг. Автор дотримується думки, що відповідальним за сплату податку є все-таки просто отримувач послуг, незалежно від того, чи він ЮО, чи ФОП.

Приклад 3 В березні 2011 року суб'єкт господарювання — ФОП Ситарчук Павло Миколайович на загальній системі оподаткування, неплатник ПДВ, зареєстрований у ДПС Шевченківського району м. Львова, отримав від нерезидента Збігнєва Цибульського, Польща, транспортно-експедиторські послуги, про що свідчать договір №5 від 15.03.2011 р. №5 та акт наданих послуг №1/5 від 17.03.2011 р. на суму 200 дол. США, курс НБУ на дату акта 8,0 грн за долар, то не пізніше 20.04.2011 р. такий ФОП має подати до ДПС Розрахунок ПЗ, заповнений як на зразку 5. Суму, зазначену в рядку «Усього до сплати» у графі 8, підприємець має сплатити до бюджету не пізніше ніж через 10 днів після граничної дати подання Розрахунку ПЗ, тобто в нашому випадку — не пізніше 30.04.2011 р.

Зразок 5

Нагадаємо, що базою обкладення ПДВ в цьому разі відповідно до п. 190.2 ПКУ є вартість таких послуг, перерахована в національну валюту за валютним (обмінним) курсом Нацбанку на дату виникнення ПЗ. У разі отримання послуг від нерезидентів без їх оплати база оподаткування визначається виходячи зі звичайних цін на такі послуги без урахування податку.

Як мінус, можна зазначити, що в разі помилки при заповненні Розрахунку неплатник ПДВ, на якого покладено обов'язок сплатити ПДВ, не має права виправитися — не передбачено цього, немає жодної затвердженої форми, яка би дозволяла виправити Розрахунок ПЗ.

Що буде, якщо Розрахунок ПЗ не подати? Відповідно до пункту 46.1 ПКУ розрахунок прирівняно до податкової декларації.

Визначення терміна за ПКУ

Податкова декларація, розрахунок (далі — податкова декларація) — документ, що подається платником податків (у тому числі відокремленим підрозділом у випадках, визначених цим Кодексом) контролюючому органу у строки, встановлені законом, на підставі якого здійснюється нарахування та/або сплата податкового зобов'язання, чи документ, що свідчить про суми доходу, нарахованого (виплаченого) на користь платників податків — фізичних осіб, суми утриманого та/або сплаченого податку.

Митні декларації прирівнюються до податкових декларацій для цілей нарахування та/або сплати податкових зобов'язань.

Додатки до податкової декларації є її невід'ємною частиною.

Пункт 46.1 Податкового кодексу

Отже, у разі неподання Розрахунку ПЗ відповідальність настає відповідно до п. 120.1 ПКУ, де зазначено: «Неподання або несвоєчасне подання платником податків або іншими особами, зобов'язаними нараховувати та сплачувати податки, збори, податкових декларацій (розрахунків), — тягнуть за собою накладення штрафу в розмірі 170 гривень за кожне таке неподання або несвоєчасне подання.

Ті самі дії, вчинені платником податків, до якого протягом року було застосовано штраф за таке порушення, — тягнуть за собою накладення штрафу в розмірі 1020 гривень за кожне таке неподання або несвоєчасне подання».

Тільки й залишається, що порекомендувати платникам податків (і неплатникам також): будьте пильними!

Галина БЕДНАРЧУК, «Дебет-Кредит»