З 01.01.2011 р. працедавці подають звіти з ЄСВ за формою додатка 4, затвердженого Постановою правління ПФУ від 08.10.2010 р. №22-2 (далі — Постанова №22-2). Оскільки форма нова, запитання від страхувальників продовжують надходити до ПФУ. Відповідь на деякі з них ПФУ надав у листі від 03.03.2011 р. №4149/05-101.

Код типу нарахувань — як і коли його застосовувати

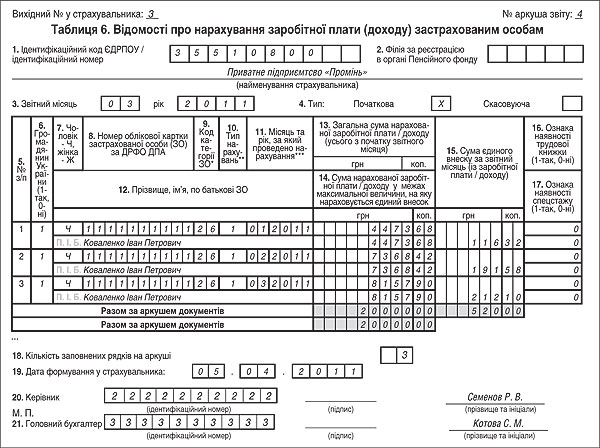

У таблиці 6 додатка 4 звіту з ЄСВ, затвердженого Постановою №22-2, довідково наведено коди типів нарахувань — показника, який зазначається у п. 10 таблиці 6 (див. приклад).

1 З документом можна ознайомитися у «ДК» №13/2011.

Код типу нарахувань 1 зазначається у випадках, коли нараховано суму зарплати (доходу):

а) за виконану роботу (надані послуги), строк виконання якої перевищує календарний місяць (цивільно-правові договори);

б) за відпрацьований час після звільнення з роботи;

в) нараховано згідно з рішенням суду середню заробітну плату за вимушений прогул.

Коди типу нарахувань 2 та 3 зазначаються для заробітної плати (доходу) за попередні звітні періоди у випадках, коли страхувальником самостійно донараховано або зменшено нараховану суму ЄСВ на суму такої заробітної плати (доходу). Донараховані або зменшені суми ЄСВ відображаються в рядках 6 та 7 таблиці 1 додатка 4.

Коди типу нарахувань 4 та 5 застосовуються для відображення заробітної плати (доходу), щодо якої під час перевірки органом ПФУ донараховано або зменшено нараховану суму ЄСВ. Донараховані або зменшені суми єдиного внеску відображаються в рядках 6 та 7 таблиці 1 додатка 4.

При наведенні такого показника, як код типу нарахувань, обов'язково заповнюється і п. 11 таблиці 6 — «Місяць та рік, за який проведено нарахування».

У коментованому листі ПФУ зауважив, що наявні у звіті коди типу нарахувань застосовуються для відображення виправлення лише тих помилок, що були зроблені починаючи з 01.01.2011 р. Що стосується помилок, яких страхувальник припустився до 31.12.2010 р. включно, зокрема щодо внесків з державного пенсійного страхування, — ПФУ зазначив, що механізму їх відображення у поточній звітності просто немає.

Отже, охочі виправити помилки стосовно внесків до ПФУ за минулий рік мають дочекатися, коли буде ухвалено й оприлюднено зміни до додатка 4, зокрема нові коди типу нарахувань:

— код типу нарахувань 6 — для випадків, коли страхувальником самостійно донараховано суму внесків на загальнообов'язкове державне пенсійне страхування за період до 01.01.2011 р.;

— код типу нарахувань 7 — для випадків, коли страхувальником зменшено нараховану суму внесків на загальнообов'язкове державне пенсійне страхування за період до 01.01.2011 р.;

— код типу нарахувань 8 — для випадків, коли при перевірці органом ПФУ донараховано суму внесків на загальнообов'язкове державне пенсійне страхування за період до 01.01.2011 р.;

— код типу нарахувань 9 — для випадків, коли при перевірці органом ПФУ зменшено нараховану суму внесків на загальнообов'язкове державне пенсійне страхування за період до 01.01.2011 р.

Донараховані або зайво нараховані страхувальником суми внесків на загальнообов'язкове державне пенсійне страхування за період до 01.01.2011 р. відображатимуться також в додатку до таблиці 1 додатка 4 звіту.

Якщо зарплату (дохід) нараховано за кілька місяців

На практиці рідко, але можливо, що зарплата, винагорода за договорами ЦПХ, інші види доходів нараховуються застрахованій особі однією сумою за кілька місяців. Як відображати такий дохід і ЄСВ щодо нього у звіті, ПФУ пояснив у коментованому листі. Сума такої заробітної плати (доходу) повинна бути рознесена у таблиці 6 додатка 4 за місяцями, тобто відображена щодо однієї застрахованої особи, але в різних рядках. У реквізиті 11 таблиці 6 додатка 4 обов'язково повинно бути відображено у цьому місяці, за який проведено таке нарахування.

Приклади доходів, які треба так відображати, такі:

1) якщо застрахованій особі нарахували заробітну плату (дохід) за виконану роботу (надані послуги), строк виконання якої перевищує календарний місяць;

2) нарахування зарплати (доходу) за відпрацьований час застрахованим особам після звільнення з роботи. ПФУ в коментованому листі наводить конкретний приклад такого нарахування: якщо після звільнення особам нараховано премію, ЄСВ визначається шляхом ділення премії, виплаченої за результатами роботи, на кількість місяців, за яку вона нарахована. З іншого боку, якщо застрахованій особі після звільнення нараховується дохід за невідпрацьований час (ПФУ в коментованому листі наводить приклад такої виплати — компенсації за невикористану відпустку), ЄСВ з такого доходу не нараховується, а тому такий дохід не відображається у звіті до ПФУ;

3) нарахування середньої зарплати за вимушений прогул за рішенням суду.

Приклад Працівнику нарахована винагорода за роботи за договором підряду в сумі 20000,00 грн. Згідно із договором акт виконаних робіт, а отже і нарахування винагороди, відбувалося датою остаточного виконання роботи, що тривала з 15.01.2011 р. до 31.03.2011 р. — 31.03.2011 р.

У таблиці 6 додатка 4 цю суму слід буде поділити за періодами. Застрахована особа виконувала роботи 76 днів: 17 у січні 2011 р., 28 у лютому 2011 р., 31 у березні 2011 р. Отже, суму нарахованої за увесь період винагороди буде розподілено таким чином:

20000,00 : 76 х 17 = 4473,68 грн у січні 2011 р.;

20000,00 : 76 х 28 = 7368,42 грн у лютому 2011 р.;

20000,00 : 76 х 31 = 8157,90 грн у березні 2011 р.

З цих сум буде утримано і відображено в таблиці 6 додатка 4 у березні 2011 р.:

4473,68 х 2,6 : 100 = 116,32 грн;

7368,42 х 2,6 : 100 = 191,58 грн;

8157,90 х 2,6 : 100 = 212,10 грн.

Ганна БИКОВА, «Дебет-Кредит»