Для деяких ФОПів — платників єдиного податку (першої або другої групи) передбачено можливість скористатися звільненням від сплати єдиного податку під час відпустки або хвороби понад 30 календарних днів.

Докладно про податкову відпустку (лікарняний) для ФОПів у 2025 році ми розповіли (з наведенням зразка заяви до ДПС) у статті за посиланням.

Проте, якщо в якомусь місяці ФОП-«єдинник» не платить єдиний податок, це прямо вказує на відсутність оподатковуваного доходу. А що відбувається, якщо ФОП отримує дохід саме цього місяця, і чи впливає це на його статус «єдинника»? Розглянемо позицію ДПС з цього питання, а також наведемо практичні рекомендації, як уникнути негативних наслідків.

Важливо знати:

1) платники ЄП 1-ї або 2-ї групи, які не використовують працю найманих осіб, можуть бути звільнені від сплати єдиного податку протягом одного календарного місяця на рік — на час відпустки або тимчасової непрацездатності (якщо вона триває 30 і більше календарних днів та підтверджується витягом з Електронного реєстру листків непрацездатності) (п. 295.5 ПКУ);

2) доходом платника єдиного податку є дохід, отриманий протягом звітного періоду, а датою отримання доходу є дата отримання (надходження) коштів (пп. 292.1, 292.6 ПКУ);

3) порушення умов перебування на спрощеній системі оподаткування тягне за собою втрату статусу «єдинника» (п. 299.11 ПКУ);

4) ставка ЄП 15% для доходу, отриманого з порушенням умов спрощеної системи, передбачена пунктом 293.4 ПКУ.

Позиція ДПСУ щодо доходів під час податкової відпустки

ДПСУ в «ЗІР» (категорія 101.05) у відповіді на запитання: «Чи є порушенням умов перебування на спрощеній системі оподаткування ФОПа (1-ї або 2-ї групи), який не використовує працю найманих осіб, якщо у період звільнення від сплати ЄП у зв’язку з відпусткою або хворобою він отримав дохід від підприємницької діяльності» — наводить такі висновки:

— на період відпустки чи лікарняного має бути припинена діяльність та не має бути доходу у платника єдиного податку 1-ї або 2-ї групи, який звільняється від сплати єдиного податку;

— отримання доходу від підприємницької діяльності ФОПом-«єдинником» 1-ї або 2-ї групи у період звільнення від сплати єдиного податку є порушенням умов перебування на спрощеній системі, якщо:

а) немає документального підтвердження, що це кошти за товари (послуги), постачені до початку відпустки/лікарняного;

б) або ж що раніше укладено договір, який передбачає перерахування передоплати;

— у такому разі контролюючий орган може анулювати реєстрацію платника єдиного податку й оподаткувати такий дохід за ставкою 15% (п. 293.4 ПКУ) — за рішенням контролюючого органу, ухваленим на підставі акта перевірки.

Отже, позиція ДПС чітка: отримання доходу під час податкової відпустки (лікарняного) без належного документального забезпечення означає порушення ФОПом умов перебування на спрощеній системі оподаткування.

Проте винятки, що їх податківці допускають у цьому випадку, ПКУ не встановлені. Тому консультація в «ЗІР» — це добре, але власна індивідуальна податкова консультація — ще краще.

Як уникнути негативних наслідків

Чим загрожує отримання підприємницького доходу під час податкової відпустки, ми вже знаємо: втратою статусу «єдинника» й оподаткуванням такого доходу за ставкою 15%.

Але ще ми знаємо два винятки, що їх податківці згодні прийняти і не вважати порушенням: договір із післяплатою та договір з передоплатою. Покажемо, як цим скористатися.

1. Які документи потрібні, щоб уникнути порушення:

— договір чи рахунок із передоплатою, укладені до початку відпустки/лікарняного. Ідеально, щоб строк виконання такого договору припадав на період після закінчення податкової відпустки (лікарняного);

— підтвердження, що товари/послуги були постачені (надані) до початку податкової відпустки/лікарняного, а оплата за них надійшла щойно тепер. Ідеально, якщо можливість післяплати була передбачена договором із клієнтом і дата надходження коштів збігається з датою оплати за договором.

Якщо такі документи є, — отриманий дохід під час податкової відпустки у межах таких договорів не буде розцінений як порушення.

Якщо таких документів немає, а ви очікуєте оплату в певному місяці, — не подавайте заяву на відпустку або лікарняний. Довести, за що саме надійшли кошти, без підтвердних документів буде вкрай важко. А краще сплатити єдиний податок за цей місяць у звичайному порядку, ніж втратити спрощену систему.

2. Рекомендації для ФОПів:

— перш ніж подавати заяву на податкову відпустку/лікарняний, організуйте припинення підприємницької діяльності на цей період: не відвантажуйте товарів та не надавайте послуг. Майте на увазі: важливо не лише не отримати коштів на підприємницький рахунок, а й не здійснювати підприємницької діяльності. Тож попередьте всіх контрагентів, з якими працюєте;

— якщо є можливість отримання доходу (або передоплати), — документально оформте все до початку податкової відпустки/лікарняного. Укладіть договір або додаткову угоду з передоплатою на суму, яку очікуєте отримати під час податкової відпустки (лікарняного). Або навпаки: надайте послугу чи відвантажте товар до початку відпустки (лікарняного), щоб кошти, які надійдуть, були оформлені як післяплата;

— ведіть облік доходів (і витрат, за потреби) чітко, записуючи надходження з датами;

— у разі отримання коштів під час періоду звільнення з’ясуйте, чи це ті кошти, які ви «прикрили» договорами з передоплатою та післяплатою. Якщо це кошти, які надійшли помилково, то зв’яжіться з платником та оформите їх повернення якомога скоріше;

— вимагайте від клієнтів/покупців чітко зазначати у платіжних документах реквізити договору/рахунку та призначення платежу. Наприклад, «аванс (передоплата) за договором таким-то» або «Плата за отримані товари згідно з накладною №, дата».

Наведемо приклади ситуацій, у яких може опинитися ФОП першої або другої групи ЄП, під час податкової відпустки (лікарняного) у таблиці.

Таблиця. Приклади, коли для ФОПа є ризик, а коли — ні

| Ситуація | Опис | Ризик для ФОПа |

| 1. Передоплата до початку відпустки у жовтні | ФОП уклав договір із клієнтом 25 вересня, отримав передоплату 100% 27 вересня. Роботи виконано 5 жовтня, але кошти були зараховані до відпустки. | Є ризик. Деякі податківці можуть вирішити: немає доходу — немає порушення. А інші — вирішити інакше. Хоча дохід є отриманим до початку відпустки, акт про виконання робіт датовано 5 жовтня — під час відпустки. А податківці можуть вирішити, що під час відпустки треба відпочивати, а не вести бізнес! |

| 2. Оплата під час відпустки без передоплати | ФОП пішов у відпустку з 1 до 31 жовтня. Клієнт перерахував оплату 10 жовтня, хоча рахунок було складено ще 25 вересня. | Є ризик. Без умов про передоплату в платіжному документі (рахунку або договорі) за товари/послуги, які будуть відвантажені/надані після періоду відпустки, податківці можуть вважати це підтвердженням провадження підприємницької діяльності під час періоду звільнення від оподаткування доходів. |

| 3. Надання оплатної послуги під час відпустки | ФОП-перукар під час відпустки прийняв одного клієнта й отримав оплату готівкою. | Це однозначно порушення — фактична підприємницька діяльність у період податкової відпустки |

| 4. Надання послуги у період відпустки, але з післяплатою | ФОП надав послугу в листопаді, але клієнт заплатив 2 грудня (після відпустки). | Є ризик. Деякі податківці можуть вирішити: немає доходу — немає порушення. А інші — вирішити інакше. Хоча дохід є отриманим після відпустки, послуга була надана під час відпустки. А під час відпустки треба відпочивати, а не вести бізнес! |

| 5. Оплата надійшла під час відпустки, але з технічних причин | ФОП уклав договір і виставив рахунок 25 листопада, але кошти надійшли 1 грудня (під час відпустки в грудні). Клієнт перерахував кошти в останній день листопада, але їх зарахування відбулося наступного робочого дня. | Ризик мінімальний, якщо є документи, що підтверджують домовленість про післяплату та відвантаження товару/надання послуг ще до відпустки. Але варто мати власну ІПК щодо цього, в якому податківці наводять такий виняток. |

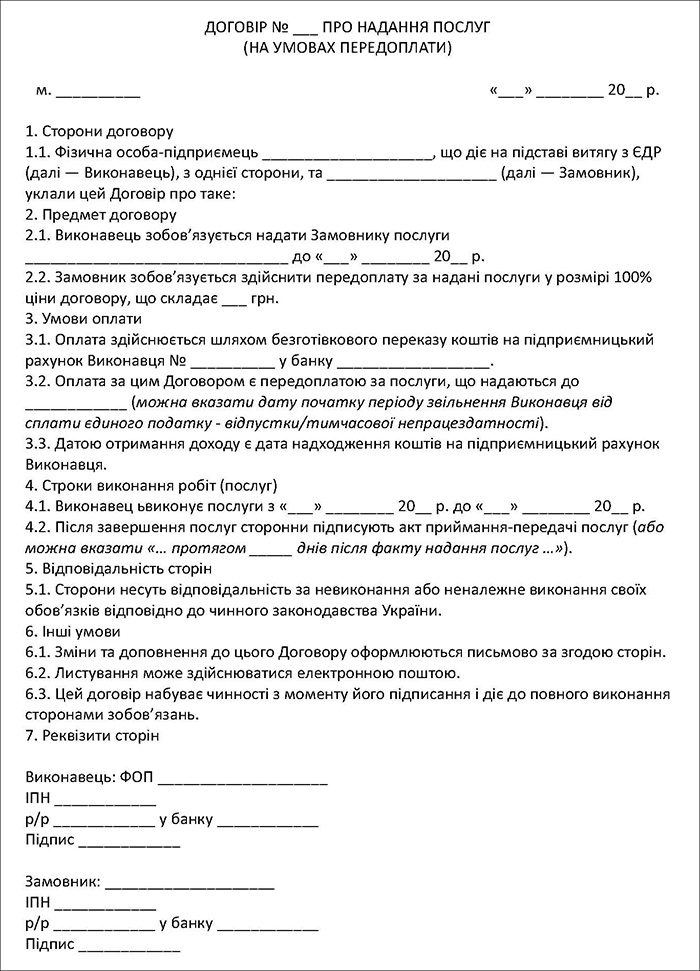

Для найбільш безпечного запланованого звільнення від сплати єдиного податку пропонуємо орієнтовний зразок договору на умовах передоплати (зразок).

Зразок. Договір на умовах передоплати