- Бланк Податкової декларації з податку на нерухоме майно, відмінне від земельної ділянки, терміни його подання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму декларації затверджено наказом Мінфіну від 10.04.2015 №408 «Про затвердження форми Податкової декларації з податку на нерухоме майно, відмінне від земельної ділянки» (зі змінами і доповненнями).

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) є на нашому сайті у розділі бланків.

- Усі новини від редакції «Дебет-Кредит» про нерухомість та податок на нерухомість дивіться за посиланням.

Строк подання декларації

Декларацію подають до податкової служби за місцезнаходженням нерухомості платники податку — юрособи щодо об’єктів нерухомості, які перебувають у їхній власності станом на 01.01.2026, у строк не пізніше ніж 20.02.2026 (пп. 266.7.5 ПКУ).

Надалі обчислену в декларації річна сума податку авансовими внесками щокварталу, до 30 числа місяця, наступного за звітним кварталом, сплачують до бюджету за місцезнаходженням нерухомого майна (пп. 266.10.1 ПКУ).

Щодо новоствореного (нововведеного) об’єкта житлової та/або нежитлової нерухомості декларацію юрособа-платник подає протягом 30 календарних днів з дня виникнення права власності на такий об’єкт, а податок сплачує починаючи з місяця, в якому виникло право власності на такий об’єкт.

У разі переходу права власності на об’єкт оподаткування від одного власника до іншого протягом календарного року податок обчислюється для попереднього власника за період з 1 січня цього року до початку того місяця, в якому припинилося право власності на зазначений об’єкт оподаткування, а для нового власника — починаючи з місяця, в якому він набув права власності.

Основна інформація про оподаткування

Особливості справляння податку визначено у ст. 266 ПКУ.

Які особи належать до платників, наведено у п. 266.1 ПКУ. Це юридичні та фізичні особи, власники об’єктів житлової та/або житлової нерухомості. Але зараз ми розглядаємо лише платників-юросіб.

Що таке об’єкт оподаткування, пояснено у п. 266.2 ПКУ. Це об’єкти житлової та нежитлової нерухомості.

Визначення терміна «об’єкти житлової нерухомості» дано у пп. 14.1.129 ПКУ, «об’єкти нежитлової нерухомості» — у пп. 14.1.129-1 ПКУ.

У пп. 266.2.2 ПКУ наведено об’єкти, які не є об’єктами оподаткування. Якщо підприємство має такі об’єкти, то декларацію за них не подає.

Подібним чином відповідає і ДПС на запитання у «ЗІР» (106.07): «Чи необхідно СГ подавати податкову декларацію з податку на нерухоме майно, відмінне від земельної ділянки, якщо об’єкт житлової та/або нежитлової нерухомості не є об’єктом оподаткування таким податком?». Але ДПС уточнює, що потрібно мати документальне підтвердження віднесення об’єкта нерухомості до категорій, визначених пп. 266.2.2 ПКУ.

Базою оподаткування є загальна площа об’єкта житлової та нежитлової нерухомості, у тому числі його часток (пп. 266.3.1 ПКУ).

У п. 266.4 ПКУ наведено окремі пільги для фізосіб. Там само сказано, що пільги як для фізосіб, так і для юросіб затверджують місцеві ради. Тож перед складанням декларації підприємству доцільно звернутися до місцевої ради і з’ясувати, чи не має підприємство права на пільгу.

Ставки податку також затверджують місцеві ради (п. 266.5 ПКУ). Тому і щодо з’ясування ставок слід звертатися до місцевої ради. З’ясувати розмір ставок можна і, наприклад, на сайті ДПС.

Ставки встановлюються в розмірі не вище ніж 1,5% розміру мінзарплати, встановленої законом на 1 січня звітного (податкового) року, за 1 квадратний метр бази оподаткування.

Станом на 01.01.2026 мінімальна зарплата визначена в розмірі 8 647 грн. Таким чином, ставка податку за 1 кв. м нерухомого майна не може перевищувати у 2026 році 129,71 грн (8 647 х 1,5%).

Отже, якщо площа нерухомості, наприклад, 100 кв. м, а ставка — 90 грн за 1 кв. м, то річна сума податку становитиме 9 000 грн (100 х 90).

Водночас пп. 266.7.1-1 ПКУ передбачено збільшення річної суми податку на 25 000 грн за житлову нерухомість, загальна площа якої перевищує 300 квадратних метрів (для квартири) та/або 500 квадратних метрів (для будинку).

Чи треба ФОПу подавати декларацію про нерухомість?

Ні, і про це ми розповіли тут.

Таку саму позицію мають і податківці.

У «ЗІР» (106.01), відповідаючи на запитання: «Чи є платником податку на нерухоме майно, відмінне від земельної ділянки, ФО яка має право власності на нежитлове приміщення як ФОП?», — податківці зазначають: позаяк ст. 266 ПКУ не визначено такого платника, як фізособа-підприємець, то такий платник — власник об’єктів житлової та нежитлової нерухомості сплачує податок на нерухоме майно, відмінне від земельної ділянки, за нормами, передбаченими для фізосіб.

Це означає, що подавати декларацію йому не потрібно, а суму податку розрахує для нього ДПС і надішле податкове повідомлення-рішення.

Форма декларації

Декларація з податку на нерухомість складається з таких частин:

— декларація, де наводять узагальнені показники;

— додаток 1 (розрахунок у частині об’єктів житлової нерухомості);

— додаток 2 (розрахунок у частині об’єктів нежитлової нерухомості).

Заповнення додатка 1 (житлова нерухомість)

Порядковий номер податкової декларації.

Тут ставлять порядковий номер декларації, до якої долучається додаток 1.

Розрахунок.

Зазначають порядковий номер розрахунку (арабськими цифрами) починаючи з одиниці, послідовно за порядком зростання. Загальна кількість розрахунків/додатків дорівнює рядку 7 декларації та залежить від кількості органів місцевого самоврядування, на території яких розташовані об’єкти нерухомого майна (на території адміністративно-територіальних одиниць, що увійшли до складу територіальної громади).

Податковий номер платника податку.

Тут має бути код ЄДРПОУ платника або реєстраційний (обліковий) номер платника податків, який присвоюється контролюючим органом.

Код за КАТОТТГ території територіальної громади.

Наводять код за КАТОТТГ території територіальної громади, повноваження якої поширюються на адміністративно-територіальні одиниці, на території яких розташовуються об’єкти нерухомого майна. За кожним таким кодом за КАТОТТГ складають окремий додаток.

Дивимося запитання у «ЗІР» (106.07): «Який код за КАТОТТГ зазначається в заголовній частині та у графі 3 розд. І додатків 1 та 2 до податкової декларації з податку на нерухоме майно, відмінне від земельної ділянки?».

ДПС відповідає, що у заголовній частині додатків 1 та 2 до декларації у рядку «Код за КАТОТТГ території територіальної громади» зазначають код за КАТОТТГ територіальної громади, повноваження якої поширюються на адміністративно-територіальні одиниці, на території яких розташовуються об’єкти нерухомого майна.

Наприклад, об’єкти нерухомості розташовані на території села Підгородне, яке входить до складу Бердичівської територіальної громади Житомирської області.

Для заповнення коду за КАТОТТГ у заголовній частині додатків 1 та 2 у Кодифікаторі за пошуком у колонці «Назва об’єкта» за назвою територіальної громади «Бердичівська» визначаємо код цієї територіальної громади, який значиться у колонці «Третій рівень», а саме: UA18020030000035625 (при цьому у колонці «Категорія об’єкта» має значиться «Н» — територіальна громада). Тобто, зазначається код громади, а не код села.

А у графі 3 табличної форми додатка 1 слід зазначати код села (див. нижче таблицю 1).

Тобто для заповнення шапки використовуються «Третій рівень» (територіальна громада), а для заповнення табличної форми — «Четвертий рівень» (місто, селище, село (населений пункт)) Кодифікатора.

Причому є особливості визначення кодів за КАТОТТГ територіальних громад у м. Києві та м. Кривий Ріг, де у заголовній частині та у графі 3 розд. І додатків 1 та 2 зазначаються коди районів цих міст, які містяться у колонці «Додатковий рівень» (район у місті (у тому числі в місті, що має спеціальний статус)). Щодо всіх інших міст з районним поділом колонка «Додатковий рівень» не застосовується.

Податковий період.

Позаяк ми розглядаємо складання декларації за 2026 рік, то тут відображають звітний рік у комірці 1.1 — «2026».

Розрахунок податкового зобов’язання.

Інформацію щодо такого розрахунку, який здійснюють у розділі І додатка 1 до декларації, наведемо у таблиці 1.

Таблиця 1. Заповнення розділу І «Розрахунок податкового зобов’язання» додатка 1

| Графа | Назва графи | Коментар |

| Інформацію щодо кожного об’єкта нерухомості наводять окремим рядком, з 2.1, 2.2 і так далі, залежно від кількості об’єктів. Наприклад, якщо їх три, то буде три рядки: 2.1, 2.2 і 2.3. За кожним об’єктом розраховують суму податку, суму пільги (за наявності) і суму до сплати. Водночас у рядку 2 проставляють загальну суму за окремими показниками: у гр. 9, 16, 17, з 22 до 27. Крім того, загальну суму податкового зобов’язання до сплати підсумовують у рядку 3, графи з 23 до 27. |

||

| 2 | Код типу об’єкта | Код типу об’єкта, визначеного відповідно до національного класифікатора НК 018:2023 «Класифікатор будівель і споруд», затвердженого наказом Мінекономіки від 16.05.2023 №3573. Нагадаємо, що цей Класифікатор діє з початку 2024 року. Раніше діяв Класифікатор ДК 018-2000, який уже нечинний |

| 3 | Код за КАТОТТГ адміністративно-територіальної одиниці за місцем розташування об’єкта(ів) нерухомості | Код за КАТОТТГ адміністративно-територіальної одиниці, на території якої розташовані об’єкти нерухомості. Вище ми зазначили, що в шапці додатка наводять код за КАТОТТГ територіальної громади, де розміщено об’єкт. Але у графі 3 слід зазначати код не громади, а населеного пункту — села тощо. За наведеним у статті прикладом — код села Підгородне |

| 4 | Адреса згідно з правовстановлювальними документами | Тут має бути інформація про реєстраційні дані об’єкта нерухомого майна. Фактично зазначають назву населеного пункту, наприклад міста, назва вулиці, номер будинку тощо |

| 5 | Реєстраційний номер об’єкта нерухомості | Реєстраційним номером об’єкта нерухомого майна є індивідуальний номер, який присвоюється кожному індивідуально визначеному об’єкту нерухомого майна під час державної реєстрації права власності на нього вперше, не повторюється на всій території України і залишається незмінним протягом усього часу існування такого об’єкта (ч. 1 ст. 15 Закону про держреєстрацію). Такий номер можна подивитися у витягу з Держреєстру |

| 6 | Дата реєстрації права власності | Це має бути дата у форматі «дд.мм.рррр». Дату можна подивитися у витягу з Держреєстру |

| 7 | Дата припинення права власності | Заповнюється подібно до попередньої. Але в першій звітній річній декларації цю графу не заповнюють |

| 8 | Розмір частки / поділу загальної площі об’єкта нерухомості, що перебуває у спільній частковій, спільній сумісній власності | Заповнюється у числовому значенні з двома знаками після коми та відповідає даним, зазначеним у правовстановлювальних документах про право власності на об’єкти. Так відповідає ДПС на запитання в «ЗІР» (106.07): «Яка інформація зазначається у графі 8 розд. І додатка 1 (додатка 2) до податкової декларації з податку на нерухоме майно, відмінне від земельної ділянки?» |

| 9 | Площа об’єкта оподаткування (загальна) | Це загальна площа об’єкта нерухомості, у метрах квадратних із двома знаками після коми. У разі перебування об’єкта оподаткування у спільній власності — розмір (площа) належного декларанту такого об’єкта |

| 10, 11, 12, 13 | Кількість місяців перебування у власності, у кварталах | Наприклад, у разі подання першої звітної річної декларації передбачається, що об’єкт перебуватиме у власності весь рік. Тому в кожній із граф з 10 до 13 зазначають «3», тобто три місяці в кожному кварталі |

| 14 | Ставка (%) | Ставка податку, визначена рішенням органу місцевого самоврядування відповідно до пп. 266.5.1 ПКУ. Про ставки податку див. вище в тексті статті |

| 15 | Розмір мінімальної заробітної плати на 01 січня звітного року | Для 2026 року — 8 647,00 грн. Тому саме цей розмір і фігурує у графі 15 |

| 16 | Застосування підпункту 266.7.1-1 ПКУ | Зазначають збільшення річної суми податку на 25 000 грн згідно з нормою пп. 266.7.1-1 ПКУ: якщо розмір податку збільшується, зазначають «25000», якщо не збільшується, графу не заповнюють |

| 17 | Річна сума податку (грн, коп.) | Річну суму податку (у гривнях із копійками з двома знаками після коми) за кожним задекларованим об’єктом обчислюють за формулою: гр. 9 х гр. 14 х гр. 15 : 100 + гр. 16 |

| 18 | Код пільги | Зазначають відповідно до Довідника пільг, розміщеного на сайті ДПС |

| 19 | Розмір пільги,% | Розмір пільги (%), яка поширюється на нерухоме майно згідно з рішенням органу місцевого самоврядування |

| 20 | Дата початку користування (пільгою) | Зазначають термін користування податковою пільгою у звітному періоді: число, місяць, рік початку та закінчення користування пільгами у форматі «дд.мм.рррр.». Якщо термін користування податковою пільгою встановлений до початку звітного періоду і продовжується після його закінчення, такий термін збігається з датою початку та закінчення зазначеного періоду |

| 21 | Дата закінчення користування (пільгою) | Заповнюється подібно до попереднього рядка |

| 22 | Сума пільги (грн, коп.) | Сума пільги (у гривнях з копійками із двома знаками після коми), розрахована пропорційно до кількості місяців перебування нерухомого майна у власності: гр. 17 : 12 х (сума граф 10 – 13) х гр. 19 : 100 |

| 23 | Сума податкового зобов’язання до сплати (грн), усього | Зазначається у гривнях з копійками з двома знаками після коми: гр. 17 : 12 х (сума граф 10 – 13) – гр. 22 |

| 24, 25, 26, 27 | у тому числі розмір квартальних авансових внесків | Суму авансового внеску за відповідний квартал звітного (податкового) періоду обчислюють за формулами: гр. 24 = гр. 23 : (сума граф 10 – 13) х гр. 10; гр. 25 = гр. 23 : (сума граф 10 – 13) х гр. 11; гр. 26 = гр. 23 : (сума граф 10 – 13) х гр. 12; гр. 27 = гр. 23 – (сума граф 24 – 26) |

| Загальну суму податку, нараховану за 2026 рік, підсумовують у рядку 3 розділу І «Розрахунок податкового зобов’язання», за графами 23 (усього за рік) і графами з 24 до 27 (усього за кварталами). Суму з рядка 3 графи 23 розділу І додатка 1 переносять до рядка 5.1 декларації. |

||

Заповнення додатка 2 (нежитлова нерухомість)

Додаток 2 заповнюють у такому самому порядку, як і додаток 1. Єдина відмінність — у розділі І додатка 2 немає графи, подібної до графи 16 розділу І додатка 1, в якій відображають збільшення річної суми податку на 25 000 грн згідно з нормою пп. 266.7.1-1 ПКУ.

Тому для заповнення додатка 2 рекомендуємо користуватися наведеною вище інформацією щодо заповнення додатка 1.

Загальну суму податку, нараховану за 2026 рік, підсумовують у рядку 3 розділу І «Розрахунок податкового зобов’язання» додатка 2, за графами 22 (усього за рік) і графами з 23 до 26 (усього за кварталами).

Суму з рядка 3 графи 22 розділу І додатка 2 переносять до рядка 6.1 декларації.

Заповнення декларації

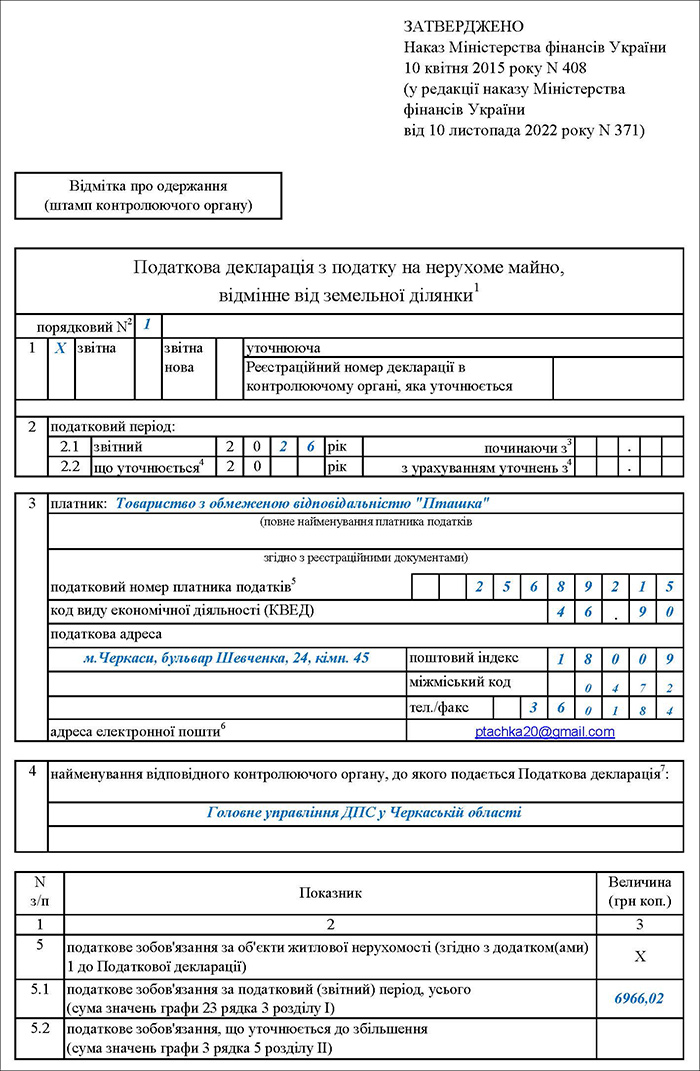

Порядковий №. Зазначаємо номер арабськими цифрами починаючи з одиниці, послідовно за порядком зростання кількості поданих з початку року таких податкових декларацій. Для першої декларації на 2026 рік тут стоятиме «1».

У рядку 1 в комірці «звітна» ставимо «Х».

У рядку 2 «податковий період» — рік у підрядку 2.1 у комірці «звітний» — «2026» рік.

У рядку 3 заповнюємо дані про платника:

— повне найменування платника податків згідно з реєстраційними документами;

— податковий номер платника податків — код ЄДРПОУ платника або реєстраційний (обліковий) номер платника податків, який присвоюється контролюючим органом;

— код КВЕД;

— податкову адресу, поштовий індекс, міжміський код, телефон, факс;

— адресу електронної пошти — за бажанням.

У рядку 4 — найменування податкового органу, до якого подається декларація. Відповідно до пп. 266.7.5 ПКУ та в умовах адміністративної реформи платник податку на нерухоме майно, відмінне від земельної ділянки, подає декларацію до контролюючого органу за місцезнаходженням адміністративних центрів територіальних громад, на території яких розташовані об’єкти оподаткування, в якому перебуває на обліку платником такого податку (за основним та/або неосновним місцем обліку).

Скільки декларацій подавати, якщо об’єкти нерухомості розташовані на території різних населених пунктів?

У виносці 1 до декларації зазначено, що за наявності об’єктів нерухомості, розташованих на території адміністративно-територіальних одиниць, які підпорядковані різним органам місцевого самоврядування, але ці адміністративно-територіальні одиниці обслуговуються одним контролюючим органом, подається одна декларація з кількома додатками відповідного типу.

Наприклад, якщо підприємство має три об’єкти нежитлової нерухомості, розташовані на території різних органів місцевого самоврядування, але вони обслуговуються одним податковим органом, то складають одну декларацію з трьома додатками 2. Якщо ж обслуговуються трьома різними податковими органами, то складають три декларації, кожна з одним додатком 2.

Заповнення таблиці декларації.

Розраховані суми податку переносять до таблиці декларації:

— показник гр. 23 рядка 3 додатка 1 — до рядка 5.1 таблиці декларації;

— показник гр. 22 рядка 3 додатка 2 — до рядка 6.1 таблиці декларації.

Інші рядки таблиці у звітній декларації не заповнюють, за умови що в поточній декларації виправлення показників минулих періодів не відображають.

Нижня частина декларації.

У рядку 7 зазначають кількість поданих додатків 1 і 2.

Кількість додатків 1 або додатків 2 має відповідати кількості територій територіальних громад, на території підвідомчих адміністративно-територіальних одиниць яких розташовано об’єкт(и) оподаткування.

Якщо до декларації подають по одному додатку 1 і 2, то у відповідних комірках рядка 7 буде зазначено «1».

У рядку 8 наводять номер і зміст доповнення до декларації, яке можна подати згідно з п. 46.4 ПКУ.

У прикінцевій частині декларації фіксують дані про керівника та головного бухгалтера чи уповноважених (відповідальних) осіб.

Зразок. Декларація про нерухоме майно — 2026

Звільнення від сплати податку за п. 69.22 підрозд. 10 розд. ХХ ПКУ

Підпунктом 69.22 підрозд. 10 розд. ХХ ПКУ встановлено особливості справляння податку на нерухоме майно, відмінне від земельної ділянки, тимчасово, на період до припинення або скасування воєнного стану на території України.

Платники, які відповідають наведеним у цій нормі критеріям, від сплати податку тимчасово звільняються.

Про те, як відображати зазначену нерухомість у декларації, податківці в роз’ясненнях застосовують два підходи.

Перший підхід.

Про те, як відображати таке звільнення в декларації, ДПС пояснила, відповідаючи на запитання в «ЗІР» (106.05): «Чи є пільгою звільнення від сплати податку на нерухоме майно, відмінне від земельної ділянки, визначене пп. 69.22 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ?».

Отже, тимчасовий порядок справляння податку на нерухоме майно, відмінне від земельної ділянки, з урахуванням особливостей не може вважатися пільгами, тому положення пп. 69.22 підрозд. 10 розд. ХХ ПКУ до довідників пільг не включені.

З огляду на зазначене у разі застосування положень пп. 69.22 підрозд. 10 розд. ХХ ПКУ для декларування податкових зобов’язань у формі декларації інформацію щодо пільг не зазначають (колонки 18 — 22 розд. І додатка 1 (для об’єктів житлової нерухомості) до декларації та колонки 17 — 21 розд. І додатка 2 (для об’єктів нежитлової нерухомості) до декларації)).

Пояснення зменшення суми податкового зобов’язання до сплати (різниця між показниками колонок 17 та 23 розд. І додатка 1 до декларації та колонок 16 та 22 розд. І додатка 2 до декларації) у зв’язку із застосуванням положень пп. 69.22 підрозд. 10 розд. ХХ ПКУ платник наводить у декларації у рядку 8 «Доповнення до Податкової декларації».

У колонці «Зміст доповнення» фіксують причину зменшення податкового зобов’язання: «Уточнена сума податкового зобов’язання до сплати розрахована відповідно до пп. 69.22 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ».

Тобто, якщо річна сума, розрахована в гр. 17 додатку 1 чи гр. 16 додатка 2 становить, наприклад, 6 966,02 грн, але платник податку звільнений від сплати податку згідно з пп. 69.22 підрозд. 10 розд. ХХ ПКУ, то графи, в яких відображається розрахунок пільги, не заповнює. Але в графу 23 додатку 1 чи графу 22 додатка 2, де відображається належна до сплати річна сума податку, записує 0,00 грн. Водночас у рядку 8 декларації наводить пояснення, на якій підставі є розбіжності між графами 17 (16) і 23 (22) додатка 1 (2).

Причому, на наш погляд, зміст доповнення має бути конкретніший, ніж навела ДПС у «ЗІР». Наприклад, приблизно такий: «У графі 23 додатка 1 наведено суму податку 0,00 грн, тимчасом як у графі 17 додатка 1 наведено річну суму податку 6966,02 грн. Така розбіжність виникла внаслідок того, що підприємство тимчасово звільнене від нарахування та сплати податку згідно з п. 69.22 підр. 10 розд. ХХ ПКУ».

Другий підхід.

Водночас в іншій консультації (див. тут) податківці зазначили: якщо об’єкти житлової та/або нежитлової нерухомості на дату подання декларації розташовані на ТОТ відповідно до даних Переліку територій, то суб’єкт господарювання декларацію за такі об’єкти нерухомості не подає.

Такий Перелік територій затверджено Наказом Мінрозвитку від 28.02.2025 №376.

Але, на наш погляд, цей підхід не зовсім обґрунтований. Норма пп. 69.22 ПКУ звільняє від нарахування та сплати, але прямо не звільняє від обов’язку декларування (подання «нульової» декларації), якщо об’єкт є об’єктом оподаткування, але тимчасово звільнений. Тож не рекомендуємо користуватися цим підходом. Або ж радимо отримати індивідуальну податкову консультацію.

Який підхід обрати?

Якщо порівняти перший і другий підхід, то можна дійти висновку: якщо вся нерухомість відповідає критеріям пп. 69.22 підрозд. 10 розд. ХХ ПКУ, то декларацію можна взагалі не подавати. Якщо ж лише частина нерухомості відповідає таким критеріям, то таку нерухомість потрібно відобразити в декларації у спосіб, наведений у першому підході. Але для уникнення непорозумінь із податковою службою з цього питання можна отримати індивідуальну податкову консультацію.