- Бланк Уточнюючого розрахунку податкових зобов’язань з податку на додану вартість до спрощеної податкової декларації у зв’язку з виправленням самостійно виявлених помилок (далі — Уточнюючий розрахунок чи УР), особливості його складання і подання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму УР затверджено наказом Мінфіну від 21.10.2021 №555 «Про затвердження форм та Порядку заповнення і подання спрощеної податкової звітності з податку на додану вартість».

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

Хто має складати Уточнюючий розрахунок?

Уточнюючий розрахунок складає та подає особа-нерезидент, зареєстрована як платник ПДВ відповідно до пункту 208-1.2 статті 208-1 розділу V ПКУ.

Це стосується нерезидентів, які постачають електронні послуги, визначені пп. 14.1.56-5; п. 14.1 статті 14 ПКУ, фізособам (включаючи фізосіб-підприємців, які не зареєстровані як платники ПДВ), якщо місце постачання таких послуг розташоване на митній території України. Обов’язок реєстрації виникає, якщо загальна сума від здійснення таких операцій сукупно перевищує 1 000 000 гривень за попередній календарний рік.

Цей УР складають до спрощеної декларації платника ПДВ, порядок складання та подання якої, а також обов’язок реєстрації нерезидента платником ПДВ в Україні ми докладно розглянули в статті «Спрощена декларація з ПДВ за І квартал 2026 року: інструкція із заповнення та подання» в «ДК» №15/2026.

В який строк подавати Уточнюючий розрахунок?

Уточнюючий розрахунок подають, якщо нерезидент самостійно виявляє помилки у раніше поданій спрощеній податковій декларації у майбутніх податкових періодах.

Прямого граничного строку для подання саме Уточнюючого розрахунку не встановлено, на відміну від спрощеної податкової декларації (яка подається протягом 40 календарних днів після закінчення звітного кварталу).

Проте, подаючи Уточнюючий розрахунок, треба враховувати строки давності, визначені статтею 102 ПКУ (див. п. 50.1 ПКУ: не пізніше закінчення 1095 дня, наступного за останнім днем граничного строку подання податкової декларації. Але це для випадку, якщо декларація була подана вчасно. Якщо ж вона була подана із запізненням, то строк давності 1095 днів починає відлічуватися з дня, наступного після дня фактичного подання декларації.

Зверніть також увагу на те, що саму спрощену декларацію з ПДВ подають з І кварталу 2022 року. А тоді якраз діяло призупинення строків давності, встановлених ПКУ, які відновили з 1 серпня 2023 року. Отже, період, протягом якого діяло це призупинення строків давності, додається до 1095 днів загального строку давності.

Правила подання

Уточнюючий розрахунок подають в електронній формі через спеціальне портальне рішення для користувачів нерезидентів, які надають електронні послуги.

Правила заповнення Уточнюючого розрахунку

Уточнюючий розрахунок може бути заповнений державною або англійською мовою.

Усі показники у звітності зазначають в іноземній валюті (євро або долар США), яку нерезидент обрав під час реєстрації як платник податку та в якій сплачує податок. Валюта в Уточнюючому розрахунку має збігатися з валютою, зазначеною у декларації за звітний період, що виправляється. Показники заокруглюють за загальновстановленими правилами.

Форма Уточнюючого розрахунку складається зі вступної частини та розділу I. Розгляньмо основні реквізити.

Вступна частина

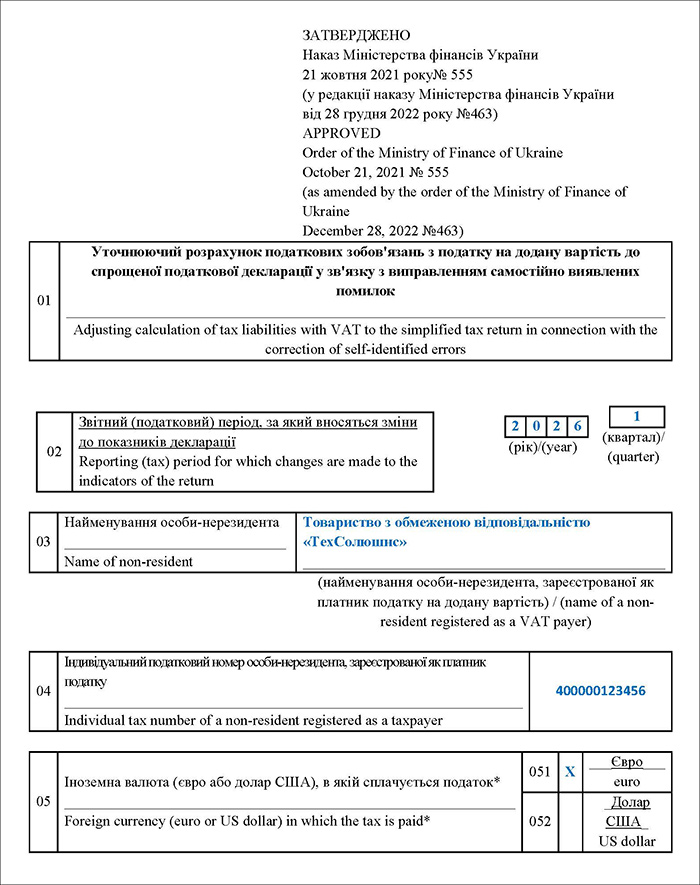

01. Уточнюючий розрахунок податкових зобов’язань з податку на додану вартість до спрощеної податкової декларації у зв’язку з виправленням самостійно виявлених помилок — повне найменування форми.

02. Звітний (податковий) період, за який вносяться зміни до показників декларації (рік)/(year) (квартал)/(quarter), — рік (чотири цифри) та квартал (одна цифра) того звітного (податкового) періоду, декларація за який виправляється.

03. Найменування особи-нерезидента (найменування особи-нерезидента, зареєстрованої як платник податку на додану вартість), — повне найменування особи-нерезидента, зареєстрованої платником ПДВ.

04. Індивідуальний податковий номер особи-нерезидента, зареєстрованої як платник податку, — індивідуальний податковий номер, присвоєний нерезиденту під час реєстрації.

05. Іноземна валюта (євро або долар США), в якій сплачується податок, — іноземна валюта (євро або долар США), обрана при реєстрації та в якій сплачується податок. Потрібно поставити «×» навпроти обраної валюти (євро або долар США). Ця валюта має збігатися з валютою, зазначеною в декларації, що виправляється.

Розділ I. Розрахунок уточнених податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок — цей розділ містить таблицю для розрахунку уточнень.

Колонка 1 (№ з/п) та Колонка 2 (рядки декларації) — містять номери та назви рядків, що відповідають показникам спрощеної податкової декларації (наприклад, договірна вартість постачання електронних послуг, сума податку на додану вартість).

Колонка 3 (задекларований показник у декларації) — відповідні показники з податкової декларації за звітний період, що виправляється. Якщо до цієї декларації раніше вже подавались уточнюючі розрахунки, у колонці 3 зазначають показники з колонки 4 останнього поданого Уточнюючого розрахунку за цей період.

Колонка 4 (уточнений показник) — відповідні показники з урахуванням виправлення.

Колонка 5 (різниця (+/-)) — різниця між уточненим показником (колонка 4) та задекларованим показником (колонка 3). Додатна різниця означає недоплату (+), від’ємна — переплату (-).

Рядки розрахунку

Договірна вартість постачання електронних послуг (без податку на додану вартість) (ряд. 1) — договірна вартість послуг, в колонці 3 задекларована, в 4 уточнена, в 5 різниця;

за операціями, що підлягають оподаткуванню (ряд. 1.1), — сума з рядка 1, в колонці 3 задекларована, в 4 уточнена, в 5 різниця;

за операціями, що звільнені від оподаткування (ряд. 1.2) — сума з рядка 1, в колонці 3 задекларована, в 4 уточнена, в 5 різниця.

Сума податку на додану вартість (ряд. 2) — сума податку, в колонці 3 задекларована, в 4 уточнена, в 5 різниця.

Дата складання — дата (день, місяць, рік) складання Уточнюючого розрахунку.

Зразок заповнення Уточнюючого розрахунку

Камеральна перевірка

Уточнюючий розрахунок, як і спрощена податкова декларація, підлягає камеральній спеціальній перевірці (п. 208-1.11 ПКУ). Таку перевірку проводять у приміщенні контролюючого органу на підставі даних звітності та отриманої інформації. Термін її проведення не може перевищувати 90 к. д. після подання звітності. За результатами перевірки, у разі виявлення порушень, складають податкове повідомлення.

Сплата податку або зарахування переплати

Сума податкового зобов’язання (недоплати), яка визначена в Уточнюючому розрахунку, підлягає сплаті протягом 30 к. д., наступних за днем подання Уточнюючого розрахунку (п. 5 розд. V Порядку №555). Сплату здійснюють в обраній іноземній валюті (євро або долар США) на валютний рахунок, відкритий центральному органу виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів, в уповноваженому банку. Реквізити такого рахунку розміщуються на спеціальному портальному рішенні.

Сума надміру сплаченого податку (переплати), зазначена в Уточнюючому розрахунку, автоматично зараховується у рахунок сплати податкових зобов’язань з ПДВ наступних звітних періодів і не може бути повернута на рахунок особи-нерезидента.