Дві форми розрахункової відомості й одна форма платіжної відомості

Традиційно первинним документом для фіксування господарської операції з нарахування зарплати є розрахункова відомість, а для фіксування операції з виплати зарплати у готівковій формі — платіжна відомість (відомість на виплату грошей або видаткова відомість).

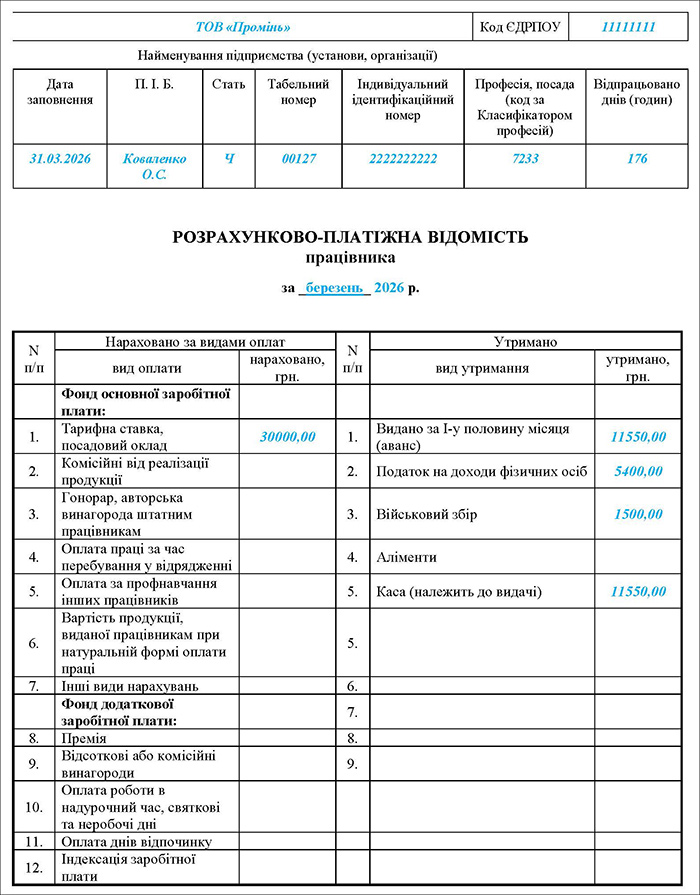

- Бланк розрахунково-платіжної відомості працівника (форма №П-6) є за посиланням;

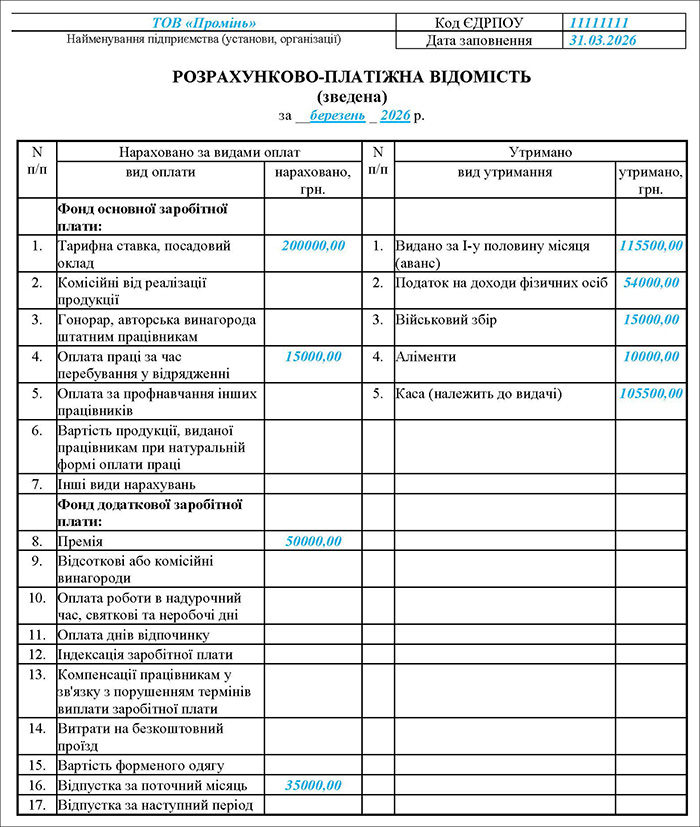

- Бланк розрахунково-платіжної відомості (зведеної) (форма №П-7) є за посиланням;

- Затверджені обидві ці форми Наказом Держкомстату України від 05.12.2008 №489.

- Бланк відомості на виплату готівки є за посиланням,

Затверджена форма відомості на виплату готівки Постановою НБУ від 29.12.2017 №148.

Але підставою для бухобліку нарахування та виплати зарплати мають бути первинні документи (ч. 1 ст. 9 Закону про бухоблік).

Нагадаємо, що частиною 2 ст. 9 Закону про бухоблік визначено перелік обов’язкових реквізитів:

— назва документа (форми);

— дата складання;

— назва підприємства, від імені якого складено документ;

— зміст та обсяг госпоперації, одиниця вимірювання госпоперації;

— посади та прізвища (крім первинних документів, вимоги до яких встановлює НБУ) осіб, відповідальних за здійснення госпоперації і правильність її оформлення;

— особистий підпис або інші дані, що уможливлюють ідентифікацію особи, яка брала участь у здійсненні госпоперації.

Залежно від характеру госпоперації і технології опрацювання облікової інформації до первинних документів можуть включатися додаткові реквізити (печатка, номер документа, підстава для здійснення операції тощо).

Чи відповідають розрахунково-платіжні відомості від Держкомстату вимогам чинного законодавства?

А тепер уважно погляньмо на згадані вище форми.

Розрахунково-платіжні відомості, виходячи з їх назви, мали б застосовуватися не лише для розрахунку зарплати, а й для оформлення її виплати. Проте виконати обидві ролі ці документи не можуть!

Навіть для розрахунку зарплати вони мусять мати графу про ЄСВ (чого немає). Натомість в утриманнях є внески до фондів загальнодержавного соціального страхування, які давно скасували. На сьогодні із зарплати утримуються державою лише ПДФО та ВЗ (останній теж у цих формах не згадується).

І ще одне: для оформлення нарахування зарплати розрахунково-платіжні відомості використовувати можна — для цього вони мають усі обов’язкові реквізити первинних документів. Підпис особи, яка склала документ (або його затвердила) — головного бухгалтера — в цій формі є. Якщо складає цей документ інший бухгалтер, то краще додати і його підпис до цього документа. А от підпис працівника, якому розрахували зарплату, в цьому випадку не потрібен.

Тож застосовувати наявні форми розрахунково-платіжних відомостей можна, але:

— тільки для нарахування зарплати (та інших належних працівнику виплат);

— додаючи графи про нарахування ЄСВ та утримання ВЗ;

— забираючи непотрібні графи (щодо утримання внесків до фондів соцстраху).

Зразок 1. Розрахунково-платіжна відомість працівника

Зразок 2. Розрахунково-платіжна відомість (зведена)

Що ж до виплати зарплати, то вона має бути оформлена на дату не нарахування зарплати, а саме на дату виплати. Що відбувається здебільшого пізніше, ніж нарахування. Тобто тут розрахунково-платіжні відомості теж не допоможуть. У них можна лише порахувати суму зарплати до виплати. А саму виплату треба буде оформити іншим документом.

Якщо зарплату виплачують готівкою, треба буде оформити відомість на виплату готівки і видатковий касовий ордер.

Як це зробити, ми докладно (зі зразками) розповіли в статті «Відомість на виплату готівки та видатковий касовий ордер: коли вони застосовуються та інструкції із заповнення».

Якщо ж зарплату виплачують на банківський рахунок працівника, то це оформляють або окремою платіжною інструкцією, або (якщо у роботодавця з банком укладено відповідний договір — «зарплатний проєкт») платіжною відомістю, в якій наводять:

— прізвища, імена та по-батькові працівників;

— номери їхніх банківських рахунків;

— суму зарплати, яку треба перерахувати кожному з них;

— загальну суму зарплати, яка має бути виплачена внаслідок такої операції.

Звісно, що в цьому документі зазначають і найменування підприємства-роботодавця, його ЄДРПОУ, назву документа (як правило, платіжна відомість), дату і підписи осіб, відповідальних за складання та затвердження такого документа.

Типової форми такої банківської платіжної відомості наразі немає, тож її форма, як правило, встановлюється договором між роботодавцем та уповноваженим банком. У підсумку ця відомість та виписка банку про списання коштів на виплату зарплати буде підставою для бухобліку виплати зарплати та доказом її здійснення.

Що обов’язково слід робити при виплаті зарплати!

При кожній виплаті зарплати роботодавець повинен повідомити працівника про такі дані, що належать до періоду, за який провадиться оплата праці (ст. 30 Закону про оплату праці):

а) загальна сума зарплати з розшифруванням за видами виплат;

б) розміри і підстави відрахувань із зарплати;

в) сума зарплати, що належить до виплати.

Яким документом здійснити таке повідомлення?

Свого часу фахівці Мінсоцполітики у листі від 20.10.2017 р. №262/0/101-17 зазначали, що чіткої форми (виду) повідомлення про розмір зарплати нормативно-правовими актами не встановлено.

Як правило, на підприємстві працівникові при виплаті зарплати надається розрахунковий лист про дані щодо сум, які належать йому до виплати, та відрахувань із них. Але типової форми такого листа теж немає.

Водночас законодавством не передбачено заборони у разі погодження працівника на надання йому інформації про розмір його зарплати на надану ним електронну адресу.

Наш коментар до цього листа радимо прочитати за посиланням.

Такої самої позиції Держпраці дотримується і досі, про що ми повідомили за посиланням.

Тобто розрахунково-платіжна відомість працівника не є тим документом, який має бути і повідомленням працівника про зарплату, належну йому до виплати. Хоча, у принципі, він може відігравати таку роль — адже він складається персонально, тобто щодо конкретного працівника, і в ньому видно всі нарахування та відрахування із зарплати за певний період.

Але, якщо між роботодавцем та працівниками встановлено порядок листування за допомогою електронної пошти, то можна не перейматися з формою такого повідомлення, а просто надіслати працівникові електронного листа:

— про суму, яку йому нарахували як аванс або за другу половину місяця (або при звільненні), з розшифруванням видів нарахувань (зарплата за відпрацьований час, премії, доплати тощо, лікарняні, відпусткові тощо);

— скільки ЄСВ при цьому нарахували «зверху»;

— скільки ПДФО, ВЗ та інших відрахувань утримали;

— яка сума належить до виплати.

І цього буде достатньо. Якщо працівники надсилатимуть відповідь із підтвердженням отримання, — взагалі ідеально.

Звісно, що таке листування й електронну пошту треба буде зберігати (ще краще — зберігати і роздруковані копії з позначкою про дату відправлення / отримання).

Ну, і не забуваймо про те, що при кожній виплаті зарплати треба сплатити і ЄСВ, ПДФО та ВЗ, які з неї нараховані! Якщо зарплату виплачують безготівково, цей момент проконтролює уповноважений банк. А от якщо зарплата виплачують готівкою, проконтролювати цей момент має сам роботодавець.

Висновки

Отже, на розсуд роботодавця можна щодо нарахування зарплати складати лише розрахунково-платіжну (зведену) відомість. Про це можна зазначити у положенні про оплату праці або наказі про облікову політику.

Але обов’язково, згідно із Законом про оплату праці, працівників треба повідомляти про загальну суму зарплати з розшифруванням за видами виплат, розміри і підстави відрахувань із зарплати, суму зарплати, що належить до виплати. А також роботодавець повинен пам’ятати, що при звільненні він має видавати письмові повідомлення про нараховані та виплачені суми.