- Бланк Уточнюючого розрахунку податкового зобов’язання з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок (далі — УР), особливості його складання і подання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму УР затверджено наказом Мінфіну від 28.01.2016 №21 «Про затвердження форм та Порядку заповнення і подання податкової звітності з податку на додану вартість».

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Усі новини від редакції «Дебет-Кредит» про ПДВ дивіться за посиланням.

Що таке УР і для чого він призначений

Під час заповнення податкової звітності, особливо такої складної, як звітність з податку на додану вартість (ПДВ), можуть виникати помилки. Їх виправлення є важливим етапом. Загальні правила для виправлення помилок у ПДВ-звітності встановлено у Податковому кодексі України та Порядку №21. Спосіб виправлення залежить від моменту виявлення помилки.

Якщо помилку виявили до закінчення граничного строку подання декларації за відповідний період, можна подати нову декларацію з позначкою «Нова звітна». І тоді раніше подана декларація стає недійсною.

Якщо ж помилку виявили після закінчення граничного строку подання звітності, єдиний спосіб її виправлення — подати УР. УР є податковим звітом, який використовується для виправлення самостійно виявлених помилок у раніше поданій декларації з ПДВ.

Для виправлення помилок минулих періодів використовується та форма УР, що є чинною саме на дату його подання.

Коли подають УР

Як уже зазначалося, виправлення помилок у податковій звітності з ПДВ шляхом подання УР стає єдиним способом, якщо помилку виявили після закінчення граничного строку подання декларації за відповідний період. Проте є чіткі часові межі та певні обмеження щодо того, коли саме можна подати такий розрахунок.

Загальне правило встановлює строк давності для виправлення помилок: УР може бути подано не пізніше 1 095 дня, наступного за останнім днем подання декларації за період, у якому виявлено помилку (п. 50.1, ст. 102 ПКУ). Якщо ж оригінальна декларація була подана пізніше встановленого строку, то 1095 днів відлічуються від дати її фактичного подання.

Увага: перебіг цього строку давності було зупинено з початку дії карантину (з 12.03.2020) і протягом періоду воєнного стану (пп. 69.9 та п. 52-2 підрозд. 10 розд. ХХ ПКУ). Відновлено цей строк з 01.08.2023 відповідно до Закону України від 30.06.2023 №3219-IX. Таким чином, визначаючи можливість подання УР, треба вилучити дні з 12.03.2020 до 01.08.2023 з розрахунку 1095 днів. Станом на дату написання цієї статті це означало можливість подання УР за періоди починаючи з січня 2019 року.

Є також певні періоди та ситуації, коли подання УР не допускається:

— протягом дії воєнного стану тимчасово заборонено подавати УР, що призводять до зменшення податкових зобов’язань та/або декларування суми бюджетного відшкодування з ПДВ за звітні періоди до лютого 2022 року (п. 69.1 підрозд. 10 розд. ХХ ПКУ). Податківці уточнюють, що це стосується, зокрема, зменшення показника рядка 18 декларації за періоди до лютого 2022 року (див. відповідь ДПС на запитання в «ЗІР» (101.25): «Зменшення показників якого рядка податкової декларації з ПДВ (9 чи 18) унеможливлює подання уточнюючих розрахунків за звітні (податкові) періоди до лютого 2022 року?»). Проте виправлення, що призводить до зменшення рядка 9 (податкові зобов’язання), але водночас збільшує від’ємне значення (рядок 19), є дозволеним;

— після анулювання реєстрації платника ПДВ. Суб’єкт господарювання, який був вилучений із Реєстру платників ПДВ, не може подати УР за період, коли він був зареєстрованим платником;

— під час документальної (планової або позапланової) перевірки не можна вносити уточнення до декларації за період, який перевіряється (п. 50.2 ПКУ). Проте після завершення перевірки подати УР можливо, хоча це може стати підставою для призначення ще однієї позапланової документальної перевірки за уточнений період.

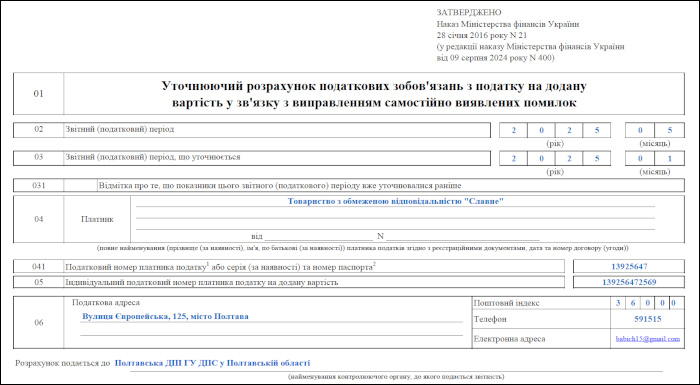

Для заповнення УР з метою виправлення помилок минулих періодів використовують форму УР, що є чинною на дату його подання. У заголовній частині УР зазначають:

— у полі 02 — звітний (податковий) період, у якому подається УР (тобто поточний період);

— у полі 03 — звітний (податковий) період, що уточнюється (період, в якому припустилися помилки).

Якщо до декларації за певний період УР уже подавали і виявлено нову помилку у цьому самому періоді або помилки припустилися у попередньому УР, то подають новий УР до початкової декларації. При цьому в графі 4 нового УР відображають показники графи 5 останнього поданого УР за цей період. Кількість УР, які можна подати до однієї декларації, не обмежена, але кожен наступний УР має враховувати дані попередніх. Подання УР також впливає на відлік 1095-денного строку давності, який починає відлічуватися з дати подання УР для виправленого показника.

Форма УР

Форма УР, як уже зазначалося, затверджена Наказом №21.

Подають УР лише в електронному вигляді.

Деталізація заповнення заголовної частини та розділів УР

Заголовна частина УР містить інформацію про звітні періоди та платника податку.

Поле 02 «Звітний (податковий) період» — зазначають той період, у якому подається УР (тобто поточний період).

Поле 03 «Звітний (податковий) період, що уточнюється» — той період, за який виправляється помилка шляхом подання УР.

Поле 031 «Відмітка про те, що показники цього звітного (податкового) періоду вже уточнювалися раніше» — відмітку ставлять, якщо до цієї декларації за цей звітний (податковий) період УР уже подавали. Це може бути, наприклад, якщо знайдено ще одну помилку у тому самому періоді або якщо помилку знайдено у попередньому УР.

Рядки УР мають ті самі назви та номери, що й у декларації, але вони «роздвоєні» на «Колонка А» та «Колонка Б», що відповідає значенням колонок А та Б з декларації. Кожен рядок має 3 значення (колонки): показник, що уточнюється (колонка 4), уточнений показник (колонка 5) та різниця (колонка 6).

Основні правила заповнення колонок (граф) в УР

Графа 4 — показники декларації за звітний період, помилки в якій виправляються. Якщо до декларації за цей період раніше вже вносили зміни (подавали УР), тоді до графи 4 переносять відповідні показники графи 5 останнього уточнюючого розрахунку.

Графа 5 — виправлені (правильні) показники.

Графа 6 — сума помилки (абсолютне значення). Розраховується як різниця між графою 5 та графою 4: графа 6 = графа 5 - графа 4.

Важливо: в УР потрібно заповнити всі рядки, заповнені в декларації, до якої подається УР, навіть якщо вони не змінюються. Рядки, які не були заповнені у декларації та не змінюються, в УР не заповнюються. Якщо зміни вносять до рядків, які не були заповнені в оригінальній декларації, тоді в таких рядках заповнюють лише графи 5 та 6.

Показники проставляють у гривнях без копійок. У колонці А — обсяги постачання (придбання) без урахування ПДВ, у колонці Б — сума податку.

Розділ І «Податкові зобов’язання»

У цьому розділі відображають обсяги постачання та суми ПДВ за відповідними рядками з урахуванням виправлень. Заповнюють значення рядків розділу І так само, як і для ПДВ-декларації. Підсумкову суму за розділом І відображають у рядку 9. Колонка 6 рядка 9 розраховується як різниця між колонкою 5 та колонкою 4. Можуть бути особливості заповнення деяких рядків, наприклад пов’язаних із коригуванням податкових зобов’язань за операціями з вивезення окремих видів товарів.

Розділ ІІ «Податковий кредит»

У цьому розділі фіксують показники податкового кредиту з урахуванням виправлень. Заповнення значень рядків розділу ІІ аналогічне до декларації. Підсумкову суму за розділом ІІ відображають у рядку 17. Колонка 6 рядка 17 розраховується як різниця між колонкою 5 та колонкою 4. Можливі особливості заповнення, пов’язані, наприклад, із зазначенням обсягів з вивезених на митну територію України товарів/необоротних активів без сплати ПДВ при розмитненні (рядок 11.4) або коригуванням податкового кредиту (рядки 15.1, 15.2). За наявності певних показників, наприклад заповнення рядка 15.1, може бути обов’язковим подання додатка Д1.

Розділ ІІІ «Розрахунки за звітний період»

Цей розділ є результатом різниці між розділом І (рядок 9) та розділом ІІ (рядок 17). Заповнюють розділ ІІІ за тими самими правилами, що і для декларації, окремо для даних колонок 4 та 5. Колонка 6 розраховується за загальним правилом (колонка 5 - колонка 4).

Рядок 18: заповнюють, якщо внаслідок результаті розрахунку різниці між сумою податкових зобов’язань (рядок 9) і податкового кредиту (рядок 17) отримано додатне значення. Це означає, що ПЗ > ПК, і це є додатна декларація. У рядку 18 — сума ПДВ, що підлягає нарахуванню за підсумками періоду.

Якщо колонка 6 рядка 18 має додатне значення (> 0), це свідчить про недоплату ПДВ за період, що уточнюється. І тоді заповнюють рядок 18.1, де відображають суму самостійно нарахованого штрафу (3% від суми недоплати).

Якщо колонка 6 рядка 18 має від’ємне значення (< 0), це свідчить про переплату ПДВ за період, що уточнюється. Переплата з’явиться в індивідуальній картці платника податків (ІКП). У простому варіанті заповнюють лише рядок 18 УР зі сумою переплати зі знаком «-». У складнішому варіанті, якщо є несплачений залишок ПЗ за період, що уточнюється, крім рядка 18, може заповнюватися рядок 18.2. Цей рядок заповнюють лише за умови, що УР передбачає зменшення ПЗ (графа 6 рядка 18 має від’ємне значення) та є залишок несплачених ПЗ, що обліковується Казначейством. Рядок 18.2 дозволяє зменшити цей залишок несплачених ПЗ.

Рядок 19: заповнюють, якщо внаслідок розрахунку різниці між сумою податкових зобов’язань (рядок 9) і податкового кредиту (рядок 17) отримано від’ємне значення. Це означає, що ПЗ < ПК, і це є від’ємна декларація. При заповненні цифру зазначають без мінуса (додатне значення). При заповненні рядка 19 обов’язковим може бути подання додатка Д2.

Платники не мають права на подання УР за звітні періоди до лютого 2022 року зі зменшенням показника рядка 18.

Проте, якщо декларація була від’ємна (задекларовано рядок 19) і виправлення помилки у сумі нарахованих податкових зобов’язань призводить до зменшення показника рядка 9 та, відповідно, до збільшення показника рядка 19, то такі помилки виправляти можна.

Рядок 20: показує суму від’ємного значення (з рядка 19). Вона може бути зарахована на зменшення податкового боргу (рядок 20.1) або підлягати бюджетному відшкодуванню (рядок 20.2).

Рядок 20.2: відображає суму, що підлягає бюджетному відшкодуванню. Ця сума може бути спрямована на рахунок платника у банку/небанківському надавачі платіжних послуг (рядок 20.2.1) та/або у рахунок сплати грошових зобов’язань/погашення податкового боргу з інших платежів до держбюджету (рядок 20.2.2). При заповненні рядка 20.2 обов’язковим є подання додатків Д3 та Д4.

Якщо виправлення помилки вплинуло на значення рядка 20.2, УР подають за кожний такий період.

Заявлення бюджетного відшкодування за періоди до лютого 2022 року тимчасово заборонено.

Рядок 21: відображає суму від’ємного значення, що зараховується до складу податкового кредиту наступного звітного (податкового) періоду. Рядок 21 декларації за попередній період переносять до рядка 16.1 поточної декларації. При заповненні рядка 21 обов’язковим може бути подання додатка Д2.

Якщо виправлення помилки вплинуло на значення рядка 21, яке у майбутніх періодах впливатиме на рядок 18 чи 20.2, УР подають за кожний звітний період, у якому значення рядка 21 впливало на рядок 18 чи 20.2. Якщо помилка вплинула лише на рядок 19, але не на рядок 18 чи 20.2 у наступних періодах, УР подавати не потрібно до цих наступних періодів.

Подання додатків разом з УР є обов’язковим, якщо помилка допущена у рядку, до якого мають додаватися додатки. Уточнюючі додатки подають за звичайною формою, але з відміткою «уточнюючий». Уточнення показників у більшості додатків здійснюють лише щодо рядків, які потребують виправлення (рядки без змін не зазначають), за винятком додатків Д3, Д4 (таблиці 3, 4), Д5 (таблиці 1, 3), де подаються повністю правильно заповнені додатки. Якщо виправлення помилок ніяк не впливає на відповідний додаток (наприклад, виправлення ПЗ за вже зареєстрованими ПН), додавати його до УР не потрібно.

Сума недоплати, нарахована відповідно до УР, сплачується на електронний рахунок платника в системі електронного адміністрування (ПДВ-рахунок). У разі подання УР для збільшення податкових зобов’язань ДПС надсилає Казначейству реєстр платників ПДВ для перерахування податку до бюджету, і на суму такого поповнення збільшується реєстраційний ліміт. Якщо залишку коштів на ПДВ-рахунку достатньо для погашення недоплати за УР, окремо суму туди можна не перераховувати. Якщо після подання УР на зменшення суми ПЗ утворилася переплата на бюджетному рахунку (в ІКП), податкові зобов’язання за декларацією за поточний період однаково потрібно сплачувати з ПДВ-рахунку.

Чи будуть штрафні санкції?

У разі самостійного виявлення заниження податкового зобов’язання платник, як правило, зобов’язаний сплатити штраф, який у випадку з поданням УР становить 3% від суми недоплати, що відображається у рядку 18.1 УР (при додатному значенні гр. 6 р. 18).

Але згідно з п. 69.1 підр. 10 розд. ХХ ПКУ у разі самостійного виправлення платником податків із дотриманням порядку, вимог та обмежень, визначених статтею 50 цього Кодексу, помилок, що призвели до заниження податкового зобов’язання у звітних (податкових) періодах, які припадають на період дії воєнного стану, такі платники звільняються від нарахування та сплати штрафних санкцій, передбачених пунктом 50.1 статті 50 цього Кодексу, та пені.

Отже, при виправленні таких помилок рядок 18.1 УР не заповнюють.

Порядок сплати сум за УР (недоплата та переплата)

Сплата недоплати за УР

Коли внаслідок самостійного виявлення помилки податкове зобов’язання було занижено, в УР виникає сума недоплати. Цю суму відображають як додатне значення у графі 6 рядка 18 УР.

Суму такої недоплати разом із самоштрафом (якщо він нараховується) треба сплатити на електронний рахунок платника в системі електронного адміністрування ПДВ (ПДВ-рахунок) до подання УР.

Після прийняття УР, що збільшує податкові зобов’язання до сплати, ДПС не пізніше наступного робочого дня надсилає Казначейству реєстр платників ПДВ із зазначенням сум, що підлягають перерахуванню до бюджету.

Важливо, що на суму коштів, які поповнюють ПДВ-рахунок для покриття недоплати за УР, збільшується реєстраційний ліміт платника. Проте, якщо на ПДВ-рахунку вже є достатній залишок коштів для погашення недоплати за УР, окремо перераховувати цю суму на рахунок не потрібно.

Облік переплати за УР

Якщо УР подають для виправлення помилки, яка призвела до завищення податкових зобов’язань, в УР виникає від’ємне значення у графі 6 рядка 18. Це означає, що за період, що уточнюється, утворилася переплата ПДВ.

Така переплата відображається на бюджетному рахунку в інтегрованій картці платника (ІКП).

Увага: ця переплата на бюджетному рахунку не зараховується автоматично в рахунок сплати поточних податкових зобов’язань, які виникають згідно з декларацією за поточний період. Поточні податкові зобов’язання сплачуються незалежно від наявності переплати в ІКП. Сплата поточних зобов’язань здійснюється з ПДВ-рахунка.

Повернення переплати з бюджетного рахунку

Переплата, яка утворилася на бюджетному рахунку ПДВ (в ІКП) внаслідок подання УР на зменшення податкових зобов’язань, може бути повернута платникові.

Є два основні кроки для повернення коштів:

1. Повернення з бюджетного рахунку на ПДВ-рахунок: переплата може бути повернена на електронний ПДВ-рахунок платника. Для цього платник податків має подати заяву за встановленою формою. Ідентифікатор цієї форми — J/F 1302002. Таку заяву можна подати, зокрема, через Електронний кабінет платника податків. Увага: після повернення переплати на ПДВ-рахунок реєстраційний ліміт не збільшується.

2. Перерахування з ПДВ-рахунка на поточний рахунок: після того як кошти переплати повернуто на ПДВ-рахунок, вони можуть бути перераховані на поточний рахунок платника. Цей перерахунок здійснюється на підставі додатка 3, поданого разом із декларацією. Важливо пам’ятати, що при поверненні коштів із ПДВ-рахунка на поточний рахунок реєстраційний ліміт зменшується на суму такого повернення.

Таким чином, порядок розрахунків за УР залежить від того, чи виникла недоплата (сплата на ПДВ-рахунок зі збільшенням ліміту) чи переплата (відображення в ІКП, яка може бути повернута на ПДВ-рахунок, а потім на поточний, зі змінами ліміту при поверненні на поточний рахунок).

Подання додатків до УР

Основне правило подання додатків з УР.

Додатки подають разом з УР лише у випадках, коли помилка, що виправляється в УР, стосується рядків податкової декларації, до яких зазвичай додаються відповідні додатки. Тобто, якщо виправляється інформація в рядку декларації, який потребує подання додатка, або якщо зміни відбуваються безпосередньо в самому додатку, то відповідний уточнюючий додаток має бути подано.

Коли додаток не подають?

Навіть якщо рядок у декларації, до якого є додаток, виправляється через УР, сам додаток подавати не потрібно, якщо внесені виправлення жодним чином не впливають на зміст відповідного додатка. Наприклад, якщо коригуються податкові зобов’язання за податковою накладною, яка була своєчасно зареєстрована, і ця корекція не змінює інформацію, що відображається у додатку Д1, то додаток Д1 разом з УР не подають.

Форма уточнюючих додатків.

Важливо знати, що спеціальних, окремих форм для уточнюючих додатків немає. Додатки, що подаються з УР, використовують ту саму форму, що й додатки до звичайної податкової декларації з ПДВ. Проте у такому додатку ставлять відмітку про те, що він є уточнюючим.

Порядок виправлення показників у додатках.

Метод коригування даних залежить від типу додатка:

– для додатків Д1, Д2, Д4 (таблиці 1 і 2), Д5 (таблиця 2): у цих додатках уточнюють лише ті рядки, які містять помилки і потребують виправлення. Рядки, в яких змін немає, не зазначаються. Виправлення відбувається за принципом «мінусування» неправильного значення та зазначення правильного:

– у рядку додатка, що виправляється, зазначають числові показники зі знаком «-» (тобто значення, яке потрібно вилучити);

– у наступному окремому рядку відображають правильні числові показники (тобто значення, яке має бути правильним). Результатом такого виправлення є значення, відображене у графі 6 відповідного рядка УР. Якщо потрібно просто додати або вилучити рядок, зазначають лише один рядок зі сумою та відповідним знаком (+ чи -);

— для додатків Д3, Д4 (таблиці 3 і 4), Д5 (таблиці 1 і 3): Коригування показників у цих додатках відбувається шляхом повного зазначення правильних показників. Це означає, що разом з УР подають повністю і правильно заповнені форми цих додатків, які замінюють попередні.

Зміни у формах додатків.

Потрібно враховувати, що форми податкової звітності, включаючи додатки, можуть змінюватися. У разі виправлення помилок за періоди, коли діяли старі форми, УР та додатки до нього подають за формою, чинною на дату подання УР.

Приклад 1. Заниження податкових зобов’язань.

У травні 2025 року підприємство виявило помилку в декларації з ПДВ за січень 2025 року. Не було відображено операцію з постачання послуг на території України на суму 40 000 грн без ПДВ, сума ПДВ — 8 000 грн. Ця помилка призвела до заниження податкових зобов’язань на 8 000 грн.

Для виправлення подають УР до декларації за січень 2025 року (див. зразок). В УР у графі 4 відображають показники декларації за січень 2025 року, у графі 5 — виправлені (збільшені) показники. У графі 6 в рядку податкових зобов’язань буде відображено +8 000 грн.

Зразок (Завантажити)

Позаяк виправляється рядок, пов’язаний із постачанням послуг, треба розглянути подання додатка Д1. Якщо податкова накладна на суму 40 000 грн + 8 000 грн ПДВ не була зареєстрована в Єдиному реєстрі податкових накладних на дату подання УР, потрібно подати уточнюючий додаток Д1 з інформацією про цю накладну в таблиці 1.1. Якщо накладна вже зареєстрована, додаток Д1 може не подаватися, якщо в ньому немає інших уточнюваних показників. Виявлену суму недоплати (8 000 грн) та суму самоштрафу (якщо застосовується) треба сплатити до бюджету до подання УР або одночасно з ним.

Приклад 2. Завищення податкових зобов’язань (переплата).

У травні 2025 року виявлено помилку в декларації за січень 2025 року. Підприємство помилково склало дві податкові накладні на одну операцію: одну — на суму отриманого авансу, іншу — на суму відвантаження товару. Сума операції становила 50 000 грн, у т. ч. ПДВ — 10 000 грн. Ця помилка призвела до завищення податкових зобов’язань на 10 000 грн.

Для виправлення подають УР до декларації за січень 2025 року. В УР у графі 4 відображають показники декларації за січень 2025 року (із завищенням), у графі 5 — правильні показники (без завищення). У графі 6 по рядку податкових зобов’язань буде відображено —10 000 грн.

Крім подання УР, у цьому випадку треба скласти розрахунок коригування для анулювання помилкової (другої) податкової накладної. Виправлення призводить до утворення переплати в сумі 10 000 грн, яка з’явиться в інтегрованій картці платника (ІКП). Ця переплата в ІКП не дає підстави для несплати податкових зобов’язань за декларацією за поточний період (травень 2025 року), які сплачуються з ПДВ-рахунку. Переплату можна повернути на ПДВ-рахунок. Позаяк помилка призвела до завищення, а не заниження зобов’язань, самоштраф не нараховують. Відображати у декларації чи УР податкову накладну та розрахунок коригування до неї, які не мають підтвердження первинними документами (як у випадку з помилково складеною другою накладною), не можна. Саме так відповідає ДПС на запитання в «ЗІР» (101.24): «Чи повинен платник податку відображати в податковій декларації з ПДВ податковий кредит на підставі двох податкових накладних та розрахунку коригування до помилкової (другої) податкової накладної, якщо було помилково оформлено зайву податкову накладну (двічі на одне постачання)?».