Хто такий «сумісник»?

Сумісництво — це вид трудових відносин і режим, у якому працює працівник у межах трудового договору.

Ознаки сумісництва прописані в ст. 102-1 КЗпП:

1) виконання працівником, крім основної, іншої оплачуваної роботи на умовах трудового договору;

2) виконання роботи у вільний від основної роботи час;

3) виконання роботи у того самого роботодавця або ж у іншого.

І ще: працівники, які працюють за сумісництвом, одержують зарплату за фактично виконану роботу (ст. 102-1 КЗпП).

Скільки роботодавців за сумісництвом може бути?

Законодавством не обмежується кiлькiсть роботодавців, де працiвник може працювати за сумiсництвом. Про це каже і сама Держпраці.

Але і зловживати цим не треба. Бо під час перевірок Держпраці іноді виявляють людей, які одночасно працюють більш як на сотню роботодавців. Тож у контролерів виникає законний сумнів у тому, що це фізично можливо. І що ці трудові відносини існують не лише на папері.

До того ж передбачено обмін інформацією між ДПС, ПФУ та Держпраці. І про випадки, коли у однієї фізособи 4 роботодавці та більше, Держпрацю обов’язково повідомляють. Про це ми розповіли за посиланням.

Наголосимо: така ситуація не є порушенням закону. І не є підставою для перевірки. Але в такій ситуації Держпраці пильно стежитиме і за цим працівником, і за його роботодавцями.

Щодо обмеження у кількості годин, які працівник може відпрацювати протягом одного дня чи місяця за всіма місцями роботи, то тут потрібно пильнувати, аби години роботи не накладалися на місцях роботи. Про це ми написали ще у 2017 році, цього принципу треба дотримуватися і тепер!

Наприклад, працівник планує працювати у трьох роботодавців одночасно. Щоб години роботи не збігалися, може домовитися про роботу таким чином:

— працювати у кожного з роботодавців в різні дні тижня. Наприклад, в одного — у понеділок та в середу, в другого — по вівторках, а у третього — в четвер та п’ятницю;

— працювати у кожного з роботодавців в різні години одного дня. Наприклад, з 9.00 до 12.00 в одного, з 13.00 до 16.00 — у другого і з 17.00 до 20.00 — у третього. Якщо працівник працюватиме дистанційно або вдома, він може навіть не робити перерви між годинами роботи на різних роботодавців (це залишається на його розсуд, і сам домовляється з роботодавцями, в які години працюватиме, а в які — ні). Що ж до роботодавців, то перерва для відпочинку передбачена ст. 66 КЗП, але вона надається, як правило, через чотири години безперервної роботи. Якщо ваш сумісник працює по дві — три години на день, то обідню перерву йому можна не надавати.

Оформлення працівника на роботу за сумісництвом

Кардинальної різниці між прийняттям на роботу за основним місцем роботи і місцем роботи за сумісництвом немає. Єдине, що відрізнятиметься, — це зміст заяви працівника про прийняття на роботу, наказу про прийняття на роботу та деякі нюанси у письмовому трудовому договорі (в разі укладання договору у вигляді такого документа).

Раніше основний акцент був на тому, чи працівник приносить трудову книжку на роботу, чи не приносить. Але з 10.06.2021 це питання вже неактуальне, позаяк тепер роботодавці не беруть «на збереження» трудові книжки працівників за основним місцем роботи.

Про це ми написали: «Сканування паперових трудових книжок: залишилося вже менше року!»

Нині основне місце роботи визначає сам працівник (у заяві про прийняття на роботу), а решта місць роботи будуть його сумісництвом (про що він теж зазначать у заяві).

Пропонуємо такий алгоритм укладання трудового договору з працівником за сумісництвом (таблиця 1).

Таблиця 1

Алгоритм укладання трудового договору

| Дія | Норма законодавства | |

| 1. | Подання майбутнім працівником документів, визначених при укладанні трудового договору, перевірка їх кадровиком | Частина 2 ст. 24 КЗпП |

| 2. | Визначення типу трудових відносин, які укладаються з працівником | Частина 1 ст. 24 КЗпП |

| 3. | Написання працівником заяви про прийняття на роботу | |

| 4. | Складення наказу про прийняття працівника | Частина 3 ст. 24 КЗпП |

| 5. | Формування та подання повідомлення про прийняття на роботу | Частина 3 ст. 24 КЗпП |

| 6. | Оформлення та заповнення особової картки П-2 | |

| 7. | Формування особової справи працівника | пункт 12 глави 2 розділу IV Правил №1000/5 |

| 8. | Ознайомлення працівника з локальними актами підприємства | ст. 29 КЗпП |

Про прийняття на роботу також читайте за посиланнями:

1. Беремо на роботу директора: документальне оформлення

2. Як прийняти на роботу працівника: порядок дій, оформлення трудових відносин, зразки документів

Надання документів під час працевлаштування

Немає значення, чи приймаємо на роботу на основне місце роботи, чи за сумісництвом, — громадянин зобов’язаний подати трудову книжку (за наявності) або відомості про трудову діяльність з реєстру застрахованих осіб Державного реєстру загальнообов’язкового державного соціального страхування (ч. 1 ст. 24 КЗпП). Тобто тепер не відіграє ключову роль наявність чи відсутність трудової книжки у працівника для визначення, на яке місце роботи брати — основне чи сумісництво.

Ну і, звісно, майбутній працівник має надати паспорт або інший документ, що посвідчує особу, а у випадках, передбачених законодавством, — і документ про освіту (спеціальність, кваліфікацію, про стан здоров’я, відповідний військово-обліковий документ та інші документи.

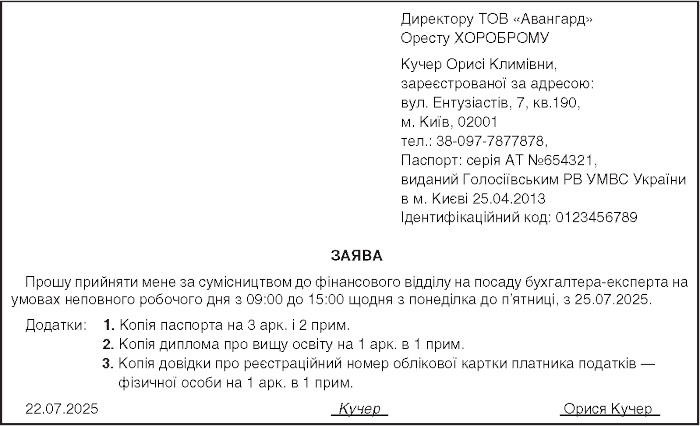

Заява про прийняття на роботу

Хоч КЗпП і не вимагає її складання, така заява ― це письмове офіційне повідомлення та/або прохання, яке подають на ім’я посадової особи, як правило, керівника юрособи. Вона є доказом волевиявлення фізособи, яка бажає працевлаштуватися, в ній містяться основні умови, за яких працівник готовий працювати.

Під час оформлення заяви треба мати на увазі, що:

— заяву адресують на ім’я керівника юрособи (або іншої уповноваженої особи);

— під адресатом автор заяви оформлює відомості про себе (у родовому відмінку);

— заява містить дві дати: дату підписання автором і дату реєстрації у службі діловодства або службі кадрів;

— реєстраційний номер заяві надають за журналом реєстрації внутрішніх документів;

— до заяви про прийняття на роботу можуть додаватися необхідні документи (копії дипломів, довідки про РНОКПП, паспорта, військового квитка тощо), про наявність яких зазначають у відповідній відмітці, що оформлюється нижче тексту;

— під текстом або відміткою про наявність додатків (за наявності) автор ставить свій особистий підпис.

Також у заяві про прийняття на роботу зазначають основні умови договору, наприклад:

— сумісництво;

— посада, на яку претендує особа;

— дата прийняття на роботу;

— строк дії трудових відносин, якщо укладають строковий трудовий договір, і причина обмеженого строку трудових відносин;

— режим робочого часу (у разі бажання фізособи працювати в режимі неповного робочого часу або за індивідуальним графіком тощо).

Зразок 1

Заява про прийняття на роботу за сумісництвом (Завантажити)

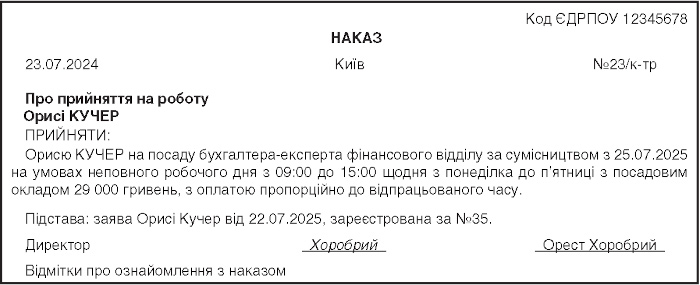

Наказ про прийняття на роботу сумісника

Укладення трудового договору оформлюють наказом про прийняття на роботу. Наказом Держкомстату України від 05.12.2008 №489 затверджено форму №П-1 такого наказу, проте нині ця форма є рекомендованою, а не обов’язковою.

Такий наказ обов’язково повинна підписати посадова особа роботодавця, яка має повноваження приймати на роботу, і фізособа, що приймається на роботу.

Після того як наказ підписано, його треба зареєструвати (присвоїти йому номер) у журналі або книзі обліку таких наказів (ведеться в довільній формі). А далі, вже після реєстрації наказу, з ним слід ознайомити працівника під підпис. Поряд із підписом на наказі працівник зазначає дату ознайомлення.

Якщо роботодавець розробляє власну форму наказу, вона має містити всі реквізити типової форми №П-1 і всі основні моменти трудового договору.

Зразок 2

Наказ про прийняття на роботу сумісника (Завантажити)

Повідомлення про прийняття на роботу

Роботодавець повинен повідомити про прийняття на роботу працівника:

— орган ДПС за місцем обліку роботодавця. Повідомлення подають до початку роботи працівника. Як заповнити та подати повідомлення, читайте у статті «Повідомлення про прийняття працівника на роботу за новою формою: інструкція із заповнення та подання»;

— орган ПФУ за місцем обліку роботодавця. Термін подання відомостей про трудові відносини — не пізніше ніж протягом наступного дня після прийняття працівника на роботу. Про те, як заповнити і подати відомості про трудові відносини онлайн на порталі ПФУ, читайте у статті «Як роботодавцю подати відомості про трудові відносини онлайн: розʼяснення від ПФУ»;

— якщо працівник — військовозобов’язаний, то і ТЦК, у якому працівник перебуває на обліку, відповідно до його військово-облікового документа. Таке повідомлення треба подати протягом 7 днів з дня прийняття працівника на роботу. Про те, як заповнити повідомлення і подати його, читайте у статті «Повідомлення ТЦК про прийняття на роботу військовозобов’язаного працівника і його звільнення: як заповнити?».

У статтях за посиланнями докладно описано, як скласти такі повідомлення, тому зараз ми на цьому питанні не спиняємося. Наголосимо лише, що у повідомленнях, які подаються ДПС та ПФУ, обов’язково зазначають, що приймається на роботу саме сумісник!

Додаток 5 та додаток 1 єдиної звітності з ЄСВ, ПДФО та ВЗ

Після закінчення місяця, в якому було прийнято на роботу працівника, дані про це обов’язково зазначають в єдиній звітності з ЄСВ, ПДФО та ВЗ.

У разі прийняття на роботу працівника-сумісника в графі 7 додатку Д5 такої звітності наводять категорію застрахованої особи «2». Це робимо як у разі прийняття на роботу за зовнішнім сумісництвом, так і за внутрішнім сумісництвом.

А як бути, якщо сумісник внутрішній? Тобто в одного роботодавця він обіймає дві посади: одну — за основним місцем роботи, а другу — за сумісництвом? У такому разі у графі 11 додатка Д5 проставляємо ознаку «1». Це означатиме, що працівник є внутрішнім сумісником.

Решту даних про прийняття такого працівника на роботу показуємо в додатку Д5 у звичайному порядку.

У додатку Д1 показуємо дані про відпрацьований таким працівником час і про нарахування йому зарплати і її оподаткування ЄСВ. Тут теж усе заповнюється звично, але зверніть увагу на графу 21 «Ознака наявності трудової книжки (1 — так, 0 — ні)». Заповнювати її слід так: якщо ви показуєте дані про сумісника, то в цій графі ставите «0».

Додаток 4ДФ жодних особливостей щодо сумісників не містить. Але не забудьте уточнити дату його прийняття на роботу (в звітності за перший місяць роботи)!

Доплата до мінімального розміру заробітної плати

Ця гарантія діє для працівників як за основним місцем роботи, так і за сумісництвом. Тож, якщо оклад працівника менший за МЗП (на сьогодні 8 000 грн), то відомості про доплату до мінімального розміру оплати праці мають бути в єдиній звітності як за основним місцем роботи, так і за сумісництвом!

Проте не забувайте: якщо працівникові встановлено за посадою неповний робочий час, то і ця гарантія застосовується пропорційно до відпрацьованого ним робочого часу.

Наприклад, якщо у працівника за сумісництвом оклад 10 000 грн і він працює 0,5 звичайної норми робочого часу, то за місяць йому нарахують лише 5 000 грн. Але жодних доплат до 8 000 грн, — адже оклад працівника вже є більшим за МЗП!

Те саме стосується і внутрішніх сумісників. Цілком можлива ситуація, коли працівникові нараховують дві зарплати, в сумі вони більші за 8 000 грн, але розглядати ці зарплати слід не разом, а окремо.

Наприклад, якщо у працівника — внутрішнього сумісника дві посади, за обома він працює 0,5 звичайної норми часу. За основною роботою оклад 10 000 грн, а за сумісництвом 5 000 грн. За посадою, яка є основним місцем роботи, доплати робити не потрібно (ми це пояснили вище), тому що розмір окладу більший за МЗП.

А от за сумісництвом доведеться доплатити до МЗП. Причому не 3 000 грн (різницю між окладом та МЗП), а різницю, пораховану пропорційно до фактично відпрацьованого робочого часу за сумісництвом! Рахується розмір доплати так: 8 000 х 0,5 – 5 000 х 0,5 = 1 500 грн.

Про це ми написали також за посиланням:

- Сумісники внутрішні та зовнішні в єдиній «зарплатній» звітності: як складаємо додатки Д1 та 4ДФ?

- Неповний робочий час за основним місцем роботи: оформлення, оплата, відпустки, лікарняні, ЄСВ

Мінімальний ЄСВ та сумісництво

Якщо база нарахування ЄСВ не перевищує розміру мінімальної зарплати, встановленої законом на місяць, за який отримано дохід, суму ЄСВ розраховують як добуток розміру МЗП, встановленої законом на місяць, за який отримано дохід (прибуток), та ставки єдиного внеску (22%) (абз. другий частини п’ятої ст. 8 Закону №2464-VI).

Це правило не застосовують, якщо працівник є сумісником. Тобто «дотяжку» ЄСВ до мінімального рівня робити не потрібно.

Водночас врахуйте, такий нюанс.

«Внутрішнє» сумісництво

Якщо працівник протягом календарного місяця працював на одному підприємстві як за основним місцем роботи, так і за сумісництвом та отримав загальну суму доходу менше ніж розмір МЗП встановленої законом на місяць, сума ЄСВ розраховується як добуток розміру мінімальної зарплати, встановленої законом на місяць, за який отримано дохід (прибуток), та ставки єдиного внеску. Тобто суму доходу за основним місцем роботи треба додати до суми доходу за сумісництвом. І якщо загальна сума доходу менша за 8 000,00 грн, а отже, і ЄСВ менший ніж 1 760,00 грн, слід буде зробити «дотяжку» ЄСВ до МЗП і відобразити її з КТН 13, у графі 9, додатка 1 зарплатного звіту.

«Зовнішнє сумісництво»

Якщо працівник працював на різних підприємствах, при цьому за основним місцем роботи отримав суму доходу менше ніж розмір мінімальної зарплати, встановленої законом на місяць, сума єдиного внеску розраховується як добуток розміру мінімальної зарплати, встановленої законом на місяць, за який отримано дохід (прибуток), та ставки єдиного внеску. Нарахування єдиного внеску на дохід, отриманий не за основним місцем роботи, здійснюється згідно з вимогами абзацу третього частини п’ятої ст. 8 Закону №2464 незалежно від його розміру.

Відрядження сумісника

Відповідно до пункту 13 розділу І Інструкції про службові відрядження в межах України та за кордон, затвердженої наказом Міністерства фінансів України від 13.03.1998 №59, на час відрядження особи, яка працює за сумісництвом, оплата праці здійснюється підприємством, що її відрядило.

У разі скерування працівника у відрядження одночасно з основної роботи й роботи за сумісництвом оплата праці здійснюється підприємствами, що скеровували працівника у відрядження.

Тобто, якщо працівника скерували у відрядження лише за основним місцем роботи, за дні його перебування у відрядженні з основного місця роботи оплата за місцем роботи за сумісництвом не проводиться.

Водночас чинним законодавством не передбачено надання працівникові відпустки без збереження зарплати на роботі за сумісництвом, якщо за основним місцем праці він перебуває у відрядженні.

На думку фахівців Мінсоцполітики, на підставі довідки з місця праці працівника за основним місцем праці або копії наказу (розпорядження) про скерування працівника у відрядження на роботі за сумісництвом у табелі обліку робочого часу можна зробити відмітку «Iнші причини неявок» («I»). Це зазначено в листі Мінсоцполітики від 23.04.2013 №146/13/133-13.

Відпустки сумісників

Відразу наголосимо: працівників-сумісників також треба зазначати у графіках відпусток.

У Законі про відпустки для сумісників не зазначено винятків щодо включення їх відпусток до графіка відпусток:

1) черговість надання відпусток визначається графіками, які затверджуються роботодавцем за погодженням із трудових колективом і доводяться до відома всіх працівників;

2) при складанні графіків ураховуються інтереси виробництва, особисті інтереси працівників та можливості для їх відпочинку (ч. 10 ст. 10 Закону про відпустки).

У загальному випадку відпустки за сумісництвом надаються так само, як і відпустки за основним місцем роботи. Тобто керуємося загальними правилами.

Увага: сумісник не має обов’язку йти у відпустку одночасно за основним місцем роботи та за сумісництвом.

І ще: щорічну відпустку повної тривалості до настання шестимісячного терміну безперервної роботи у перший рік роботи на підприємстві за бажанням працівника надають сумісникам — одночасно з відпусткою за основним місцем роботи. Роботодавець за сумісництвом не має можливості відмовити сумісникові у наданні відпустки повної тривалості тоді, коли працівник збирається у відпустку за основним місцем роботи (п. 6 ч. 7 ст. 10 Закону про відпустки).

Якщо за основним місцем роботи працівник має право на відпустку більшої тривалості, ніж на роботі за сумісництвом, то на підставі ст. 26 Закону «Про відпустки» йому в обов’язковому порядку надається відпустка без збереження зарплати на строк до закінчення відпустки за основним місцем роботи.

Працівники-сумісники мають право не лише на щорічну основну відпустку, а й на інші види відпусток, зокрема на:

1) додаткову соціальну відпустку для працівників, які мають дітей;

2) відпустку у зв’язку з вагітністю та пологами;

3) відпустку для догляду за дитиною (Лист Мінсоцполітики від 05.08.2016 №438/13/116-16).

Виняток: навчальна відпустка

Стаття 217 КЗпП передбачає, що на час перебування у додатковій навчальній відпустці за основним місцем роботи за працівником зберігається його середній заробіток. При цьому відпустка у зв’язку з навчанням сумісникам не передбачена. Працівник може на час навчальної відпустки за місцем роботи за сумісництвом оформити або відпустку без збереження зарплати, або щорічну оплачувану відпустку. Роботодавець йому відмовити не може (лист Мінпраці від 16.05.2006 №172/13/116-01).

Бронювання сумісників

У Постанові №76 не зазначено вимог щодо основного місця роботи чи сумісництва. Тож працівників-сумісників теж можна бронювати.

Отже, за наявності укладеного за встановленим порядком трудового договору (контракту) між підприємством та працівником його бронювання на період мобілізації та на воєнний час здійснюється у порядку, визначеному Постановою №76.

Ну й, звісно, військовий облік слід вести і для військовозобов’язаних працівників-сумісників.

Персональний військовий облік передбачає облік відомостей щодо таких осіб за місцем їхньої роботи (служби) та покладається на керівників, підприємств (п. 16 Порядку №1487).

Персональний облік призовників, військовозобов’язаних та резервістів передбачає облік відомостей щодо таких осіб за місцем їхньої роботи або навчання та покладається на керівників, підприємств, незалежно від підпорядкування і форми власності (п. 5 ст. 34 Закону №2232). Тобто винятків для сумісництва немає.

Також у листі Головного управлінні персоналу Генштабу Збройних Сил України від 22.03.2023 №321/ЗПІ/114 сказано, що персональний облік осіб, які працюють за сумісництвом, здійснюється на загальних засадах, визначених Порядком №1487.

Про це написали за посиланням: «Чи можна забронювати працівника-сумісника?».

Лікарняні або декретні сумісникам

Якщо страховий випадок настав з 04.04.2025 і працівник має основне місце роботи та місце роботи за сумісництвом, то йому належиться до оплати лікарняний коштом ПФУ як за основним місцем роботи, так і за сумісництвом.

Це зумовлено тим, що з 04.04.2025 набрали чинності зміни до Закону №1105 і сумісникам повернено право на лікарняні коштом ПФУ: «Допомога по тимчасовій непрацездатності (включаючи догляд за хворою дитиною), допомога по вагітності та пологах застрахованим особам надається за основним місцем роботи (діяльності) та за місцем роботи за сумісництвом (наймом) у порядку, встановленому Кабінетом Міністрів України».

Ми про це написали за посиланням:

- Лікарняні та декретні сумісникам: що робимо з 4 квітня 2025 року?

- Як зміниться оплата лікарняних з 4 квітня: нагадування від Держпраці

Суміщення — це не сумісництво!

І наостанок наголосимо, що суміщення і сумісництво — поняття не тотожні.

Працівникам, які виконують на тому самому підприємстві, поряд зі своєю основною роботою, обумовленою трудовим договором, додаткову роботу за іншою професією (посадою) або обов’язки тимчасово відсутнього працівника без звільнення від своєї основної роботи, провадиться доплата за суміщення професій (посад) або виконання обов’язків тимчасово відсутнього працівника.

Розміри доплат за суміщення професій (посад) або виконання обов’язків тимчасово відсутнього працівника встановлюються на умовах, передбачених у колективному договорі (ст. 105 КЗпП).

Тобто, якщо сумісництво — це окремий трудовий договір, то суміщення є додатковою роботою за окрему плату.

Унаочнимо у таблиці 2 умови запровадження суміщення.

Таблиця 2

| ЗАПРОВАДЖЕННЯ СУМІЩЕННЯ | |

| 1. | Наявність у штатному розписі вакантної посади* |

| 2. | Працівник не проти виконувати додаткову роботу |

| 3. | Доплата за суміщення професій (посад) |

| 4. | Виконується додаткова робота поряд з основною роботою (а не у вільний від основної роботи час) |

| 5. | Суміщення може запроваджуватися на строк або безстроково |

| 6. | Окремо табелювати не потрібно |

| 8. | Повідомлення про прийняття не подається, бо не укладається трудовий договір |

| * Умова для оформлення суміщення посад — наявність вакантної посади у штатному розписі (лист Мінекономіки від 10.04.2020 №3304-04-24218-06, лист Мінсоцполітики від 12.01.2016 №10/06/186-16, постанова ВС/КАС від 24.10.2019 у справі №824/238/19-а. | |