Законом №3050, який набрав чинності з 06.05.2023, внесено зміни до ПКУ. Зокрема, в новій редакції викладено пп. 69.14 підрозділу 10 розділу ХХ ПКУ, яким установлено ненарахування та несплату плати за землю, що пов’язано з військовою агресією рф і воєнним станом. Доповнено п. 288.8 ПКУ щодо ненарахування плати за землю на землі, що перебувають у консервації, на забруднені вибухонебезпечними предметами землі, внесено інші зміни — до ст. 283, ст. 283‑1 ПКУ.

Як щодо 2022 року?

Наведемо умови, за виконання яких не нараховують і не сплачують плату за землю.

1. Не нараховують і не сплачують плату за землю:

— податок на землю;

— орендну плату за землі державної комунальної власності.

2. Період несплати — з березня до грудня 2022 р.

3. Не сплачують юрособи та ФОПи за земельні ділянки, що перебувають у власності або користуванні, у тому числі на умовах оренди.

Коли йдеться про користування, то вочевидь маються на увазі земельні ділянки державної та комунальної власності (див. пп. 269.1.1.2, п. 269.1.2 ПКУ):

— на правах постійного користування (за які має сплачуватися податок на землю);

— на умовах оренди (за які сплачується орендна плата).

4. Земельні ділянки (земельні частки, паї) мають розташовуватися:

— на територіях активних бойових дій або

— на тимчасово окупованих рф територіях України.

Такі території визначені Переліком №309. На думку ДПС (див. «ДК» №22/2023), цей Перелік може застосовуватися з метою визначення особливостей справляння податків і зборів на відповідних територіях, визначених ПКУ, зокрема при справлянні плати за землю на відповідних територіях.

Зверніть увагу!

У Переліку №309 території згруповано в три групи:

1) території можливих бойових дій;

2) території активних бойових дій;

3) тимчасово окуповані рф території України.

Отже, плата за землю не справляється, тільки якщо земля розташована на території активних бойових дій чи тимчасово окупованій. Якщо розташована на території можливих бойових дій, то плата за землю справляється. Те саме зазначає ДПС у роз’ясненні.

Приклад 1 Підприємство має у власності земельні ділянки та в оренді земельні ділянки комунальної власності на території міста Києва (код UA80000000000093317).

Згідно з Переліком №309 вся територія міста Києва (код UA80000000000093317) розташована на території активних бойових дій, початок таких дій з 24.02.2022 до 30.04.2022.

Тож підприємство не справляє податку на землю й орендної плати за комунальну землю за період з березня до грудня 2022 року.

Про уточнення декларацій з плати за землю скажемо далі.

Відповідно до пп. 69.14 підр. 10 розд. ХХ ПКУ:

— складені, надіслані (вручені) ППР за земельні ділянки, що не підлягають оподаткуванню протягом 2022 року, підлягають скасуванню (відкликанню), а грошові зобов’язання та податковий борг, визначені ДПС щодо плати за землю, — анулюванню;

— надміру сплачені суми плати за землю зараховуються у рахунок майбутніх платежів з цієї плати або в рахунок сплати податкового боргу. У разі зміни власника нерухомого майна згідно зі ст. 120 ЗКУ сума внесеної плати за зверненням попереднього користувача зараховується в рахунок майбутніх платежів з плати за землю нового користувача такої земельної ділянки, за умови відшкодування новим користувачем земельної ділянки, який придбав нерухоме майно, попередньому користувачу суми внесеної ним до бюджетів плати за висновком контролюючого органу про таку суму.

Зверніть увагу!

Плата за землю не сплачується за період з березня до грудня 2022 року незалежно від тривалості періоду перебування землі на відповідній території активних дій чи тимчасової окупації. Приміром, активні бойові дії на території міста Києва тривали у 2022 році два місяці. Але плата за землю не сплачуватиметься з березня до грудня. Те саме пише ДПС у роз’ясненні.

Плата за землю для фізосіб (не ФОПів)

За таких самих умов, як ми описали вище, не справляється плата за землю і для звичайних фізосіб. Але є дві відмінності:

1) плата за землю не справляється за весь 2022 рік;

2) ДПС самостійно обчислює податкове зобов’язання і надсилає платникові-фізособі ППР за 2022 рік у строк до 31.12.2023.

Плата за землю юросіб і ФОПів за 2023 рік

Умови, яких слід дотриматися, щоб не сплачувати плату за землю у 2023 році, такі самі, як і в 2022 році, але з одним уточненням.

Плата за землю протягом 2023 року не нараховується та не сплачується за період:

— з першого числа місяця, в якому було визначено щодо відповідних територій дату початку активних бойових дій або тимчасової окупації;

— до останнього числа місяця, в якому завершено активні бойові дії або тимчасову окупацію на відповідній території.

Приклад 2 Підприємство має у власності земельні ділянки та в оренді земельні ділянки комунальної власності на території с. Берхівка Бахмутської міської територіальної громади (UA14020010040033862).

Згідно з Переліком №309 ця територія розташована на території активних бойових дій з 24.02.2022 до 27.02.2023.

Таким чином, плата за землю не справляється за 2022 рік (з березня до грудня) і з січня до лютого 2023 року.

Про уточнення декларацій з плати за землю дивимося далі.

Відповідно до пп. 69.14 підр. 10 розд. ХХ ПКУ:

— складені, надіслані (вручені) ППР за земельні ділянки, що не підлягають оподаткуванню протягом 2023 року, підлягають скасуванню (відкликанню), а грошові зобов’язання та податковий борг, визначені ДПС з плати за землю, — анулюванню;

— надміру сплачені суми плати за землю зараховуються в рахунок майбутніх платежів з цієї плати або в рахунок сплати податкового боргу. У разі зміни власника нерухомого майна згідно зі ст. 120 ЗКУ сума внесеної плати за зверненням попереднього користувача зараховується в рахунок майбутніх платежів з плати за землю нового користувача такої земельної ділянки, за умови відшкодування новим користувачем земельної ділянки, який придбав нерухоме майно, попередньому користувачу суми внесеної ним до бюджетів плати за висновком контролюючого органу про таку суму.

Плата за землю за 2023 рік для фізосіб (не ФОПів)

За таких самих умов, як ми описали для юросіб і ФОПів, не справляється плата за землю для фізосіб.

Уточнення декларації з плати за землю

Якщо платники плати за землю до дати набрання чинності Законом №3050 (до 06.05.2023) задекларували податкові зобов’язання за 2022 і 2023 роки за земельні ділянки, розташовані на територіях, про які ми сказали вище, вони мають право відкоригувати нараховані податкові зобов’язання з плати за землю за період березень 2022 — грудень 2023 року, подавши в порядку, визначеному цим Кодексом, уточнюючі податкові декларації (пп. 69.14 підр. 10 розділу ХХ ПКУ).

Позаяк у зазначеній нормі сказано, що платники мають право відкоригувати, робимо висновок, що вони можуть і не скористатися таким правом. Тобто можуть не уточнювати своїх податкових зобов’язань і сплачувати плату за землю.

Проте в цій нормі сказано про тих платників, які задекларували податкові зобов’язання. Виходить, якщо платники, які мали право не сплачувати, не декларували таких зобов’язань, вони і не повинні цього робити.

Але думка ДПС з цього питання нам невідома. Можливо, вона буде інша. Наприклад, якщо платники самостійно не відкоригують своїх податкових зобов’язань, це зробить самостійно ДПС. Почекаємо її консультацій з цього питання.

Які особливості заповнення уточнюючої декларації?

Зразки заповнення уточнюючих декларацій за 2022 рік наведено на сайті ДПС.

Але ці зразки наведено за попередньою формою декларації. Нижче наведемо зразки заповнення уточнюючих декларацій, застосовуючи наявну на сьогодні форму декларації — затверджену наказом Мінфіну від 16.06.2015 №560, у редакції наказу Мінфіну від 18.02.2022 №83.

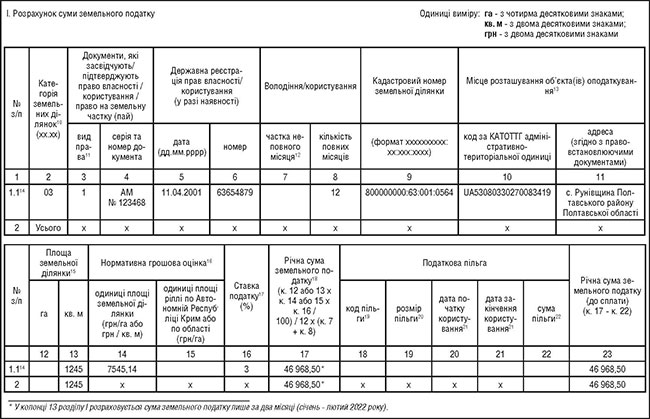

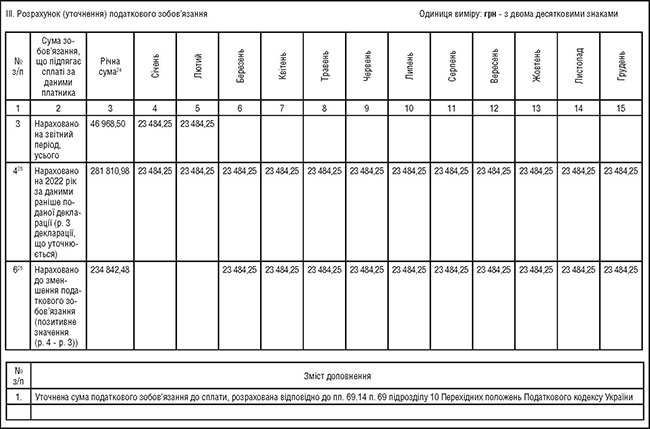

Дивимося фрагменти заповнення уточнюючої декларації в частині земельного податку (див. зразок 1).

Зверніть увагу!

Сума несплаченого податку не є пільгою. Про це зазначає ДПС у частині 2 Роз’яснень з окремих питань щодо заповнення податкових декларацій з місцевих податків та зборів.

ДПС наголошує, що тимчасовий порядок справляння податків і зборів з урахуванням особливостей не може вважатися пільгами, тому норми п. 69 не включено до довідників пільг. Тож у декларації інформацію щодо пільг не зазначають (колонки 18 — 22 розділу І декларації з плати за землю).

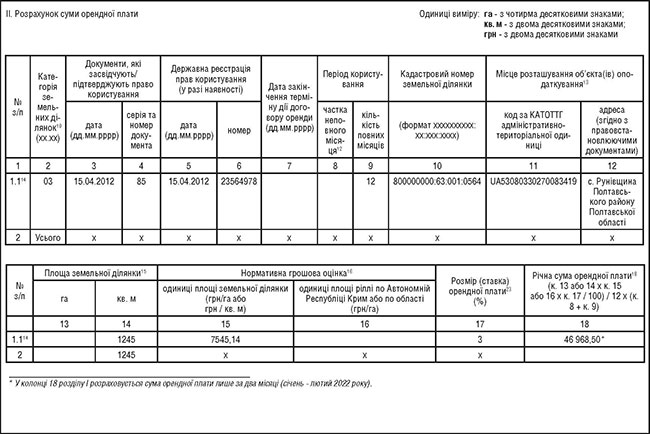

Далі дивимося фрагменти заповнення уточнюючої декларації щодо орендної плати (див. зразок 2). Увага! Розділ ІІІ цієї декларації є таким самим, як показано в зразку 1.

Зразок 1

Зразок 1 (продовження)

Зразок 2

А що з 2023 роком?

Консультацій, як скласти уточнюючу декларацію з плати за землю за 2023 рік у зв’язку з воєнною пільгою, від ДПС на момент написання цієї статті ще немає. На наш погляд, декларацію слід заповнювати так само, як і за 2022 рік.

Причому, якщо з початку 2023 року і до моменту заповнення уточнюючої декларації (травень, червень 2023) земельні ділянки й надалі перебувають на територіях активних бойових дій чи тимчасово окупованих територіях, на наш погляд, потрібно зняти нарахування плати за весь 2023 рік. Якщо ж надалі протягом 2023 року активні бойові дії на таких територіях будуть припинені чи території будуть звільнені, треба буде знову подати уточнюючу декларацію, донарахувавши податок за місяці, які залишилися до кінця 2023 року.

В уточнюючій декларації, якою знімаються нарахування за весь рік, на наш погляд, потрібно заповнити всі дані про земельні ділянки (категорія, документи тощо), а в колонках, де наводиться річна сума податку чи орендної плати, поставити «0,00» грн. Але, можливо, ДПС має іншу думку з цього питання і вважатиме, що якщо знімаються нарахування за весь рік, то розділ І (для податку) чи ІІ (для оренди) взагалі не заповнюється. Тож може бути доцільним звернутися з цього питання до ДПС або почекати консультацій.

Плата за землю за землі у консервації

Не сплачується земельний податок за земельні ділянки, що перебувають у консервації (пп. 283.1.2).

Не нараховується орендна плата за договорами оренди земельних ділянок державної і комунальної власності, щодо яких відповідним органом виконавчої влади або органом місцевого самоврядування, що здійснюють розпорядження земельними ділянками державної та комунальної власності відповідно до повноважень, визначених статтею 122 ЗКУ, прийнято рішення про затвердження робочого проєкту землеустрою щодо консервації земельної ділянки на строк, визначений цим робочим проектом (п. 288.8 ПКУ).

У ст. 51 Закону №962 наведено земельні ділянки, які підлягають консервації. Серед іншого, там є:

— земельні ділянки, забруднені хімічними речовинами внаслідок надзвичайних ситуацій та/або збройної агресії та бойових дій під час дії воєнного стану;

— земельні ділянки, на яких розташовані військові інженерно-технічні та/або фортифікаційні споруди тощо.

У цій самій статті Закону, а також у ч. 3 ст. 172 ЗКУ зазначено, що консервація земель здійснюється відповідно до робочого проєкту землеустрою:

— щодо земель державної та комунальної власності — за рішенням органів виконавчої влади та органів місцевого самоврядування, які відповідно до статті 122 ЗКУ приймають рішення про передачу земельних ділянок у власність чи користування;

— щодо земель приватної власності — за заявою власника такої земельної ділянки.

Процедура консервації земель установлена Порядком №35.

Підставою для ненарахування земельного податку є дані ДЗК (п. 283-1.1 ПКУ). Земельний податок за землі приватної власності не сплачують з дня внесення відомостей до ДЗК.

Земельний податок та орендну плату за землі державної та комунальної власності не сплачують з першого числа місяця, в якому відповідний орган виконавчої влади або орган місцевого самоврядування прийняв рішення про затвердження робочого проєкту землеустрою щодо консервації земельної ділянки, до останнього числа місяця, в якому завершуються заходи щодо охорони земель і ґрунтів згідно з відомостями ДЗК.

Якщо інформація про таке рішення ще не внесена до ДЗК, платник може подати таке рішення (оригінал чи належним чином засвідчену копію) до ДПС і не сплачувати податку чи орендної плати на підставі такого подання.

Але в ПКУ не конкретизовано, яким чином подавати таке рішення до ДПС. Тож слід почекати консультацій з цього питання від ДПС.

Після того як таке рішення буде прийнято (для земель державної, комунальної власності) чи відомості будуть внесені до ДЗК (для земель приватної власності), платники податку — суб’єкти господарювання можуть подати уточнюючі декларації. На наш погляд, уточнюючі декларації слід подавати згідно з п. 286.4 ПКУ — протягом 20 календарних днів місяця, наступного за місяцем, у якому відбулися такі зміни.

Період звільнення:

— для земель державної та комунальної власності — з першого числа місяця, в якому прийнято рішення, до останнього числа місяця, в якому завершуються заходи щодо охорони земель і ґрунтів згідно з відомостями ДЗК;

— для земель приватної власності — з дня внесення відомостей до ДЗК про заходи щодо охорони земель і ґрунтів до останнього числа місяця, в якому завершуються заходи щодо охорони земель і ґрунтів згідно з відомостями ДЗК.

Плата за землю за землі, забруднені вибухонебезпечними предметами

Земельний податок

Не сплачується земельний податок за земельні ділянки, забруднені вибухонебезпечними предметами (пп. 283.1.9 ПКУ). Підставою для ненарахування є дані ДЗК (п. 283-1.2 ПКУ). Земельний податок не сплачується за період забруднення — починається з першого числа місяця, на який припадає дата початку обстеження земельної ділянки операторами протимінної діяльності, та завершується останнім числом місяця, в якому такі земельні ділянки визнані придатними для використання.

Зрозуміло, що в такій ситуації потрібно подати уточнюючу декларацію — протягом 20 календарних днів місяця, наступного за місяцем, у якому відбулися такі зміни (п. 286.3 ПКУ).

Але яка процедура виконання цієї норми, в ПКУ не конкретизували. Тож слід почекати консультацій ДПС.

Крім того, до дати набрання чинності змінами, внесеними Законом №3050 до ПКУ (до 06.05.2023) у пп. 69.14 підр. 10 розд. ХХ ПКУ зазначалося, що плата за землю не справляється за земельні ділянки (земельні частки (паї), визначені обласними військовими адміністраціями як засмічені вибухонебезпечними предметами та/або на яких є фортифікаційні споруди.

Чи означає це, що з 06.05.2023 за такі ділянки вже потрібно справляти плату за землю? Відповіді на це запитання ПКУ не дає. Тому й тут слід дочекатися консультацій ДПС.

Хоча в п. 69.14 підр. 10 розд. ХХ ПКУ зазначено, що складені, надіслані (вручені) до дати набрання чинності Законом №3050 (до 06.05.2023) ППР щодо земельних ділянок, визначених пп. 283.1.9 ПКУ, підлягають скасуванню (відкликанню), а грошові зобов’язання та податковий борг, визначені ДПС з плати за землю, — анулюванню.

З цієї норми випливає, що пільга за пп. 283.1.9 ПКУ має стосуватися і минулих періодів — 2022 і з початку 2023 року. Хоча ані в пп. 283.1.9, ані в іншій нормі ПКУ про це нічого не сказано. І не сказано про можливість подання уточнюючих декларацій. Тож і з цього питання чекаємо, що уточнить ДПС.

Увага!

Згідно з п. 283-1.2 ПКУ для земельних ділянок, розташованих на територіях, на яких ведуться (велися) активні бойові дії або тимчасово окупованих рф, період, коли земельні ділянки визнаються забрудненими вибухонебезпечними предметами, визначається як період, що починається з першого числа місяця, наступного за місяцем, в якому завершено активні бойові дії або тимчасову окупацію на відповідній території (у тому числі коли дата початку обстеження небезпечної території операторами протимінної діяльності настає після дати завершення бойових дій або тимчасової окупації на відповідній території), за умови подання платником плати за землю до органу місцевого самоврядування, військової адміністрації або військово-цивільної адміністрації заяви про потенційне забруднення земельної ділянки вибухонебезпечними предметами та прийняття таким органом місцевого самоврядування, військовою адміністрацією або військово-цивільною адміністрацією рішення про встановлення податкових пільг зі сплати місцевих податків і зборів щодо земельної ділянки, зазначеної у такій заяві, та завершується останнім числом місяця, в якому такі земельні ділянки визнані придатними для використання.

Орендна плата за землі державної, комунальної власності

Ситуація з орендою регулюється п. 288.8 ПКУ, вона повністю подібна до ситуації із земельним податком (див. вище).

Наприклад, орендна плата не справляється за період, який починається з першого числа місяця, на який припадає дата початку обстеження земельної ділянки операторами протимінної діяльності, та завершується останнім числом місяця, в якому такі земельні ділянки визнані придатними для використання.

Але, як і з податком на землю, процедуру виконання цієї норми в ПКУ не конкретизували. Тож слід почекати консультацій ДПС. Причому в пп. 69.14 підр. 10 розд. ХХ ПКУ прописали, що платники орендної плати, які до дати набрання чинності Законом №3050 відповідно до статті 288 цього Кодексу задекларували за 2022 та/або 2023 роки податкові зобов’язання з орендної плати за земельні ділянки, забруднені вибухонебезпечними предметами або непридатні для використання у зв’язку з потенційною загрозою їх забруднення вибухонебезпечними предметами, мають право відкоригувати нараховані податкові зобов’язання з орендної плати за період 2022 — 2023 років шляхом подання в порядку, визначеному цим Кодексом, уточнюючих податкових декларацій.

Як норма пп. 69.14 підр. 10 розд. ХХ ПКУ кореспондує з нормою п. 288.8 ПКУ, незрозуміло. Хоча в роз’ясненні ДПС написала, що задекларовані за 2022 та/або 2023 роки податкові зобов’язання з орендної плати за земельні ділянки, забруднені вибухонебезпечними предметами, уточнюються за періоди, в яких земельні ділянки були визнані як забруднені вибухонебезпечними предметами. Але як застосовувати цю пільгу до минулого періоду? В ПКУ про це нічого не сказано, і ДПС не наводить конкретики.

І незрозуміло, чи платити з 06.05.2023 орендну плату за земельні ділянки, визначені обласними військовими адміністраціями як засмічені вибухонебезпечними предметами та/або на яких є фортифікаційні споруди. Адже з цієї дати пп. 69.14 підр. 10 розд. ХХ ПКУ такої норми не містить.

Тож знову-таки чекаємо на наступні консультації від ДПС.

Період ненарахування податку за потенційно забруднені землі

Відповідно до п. 283-1.3 ПКУ ненарахування земельного податку за такі земельні ділянки здійснюється протягом періоду, що:

— починається з першого числа місяця, на який припадає дата прийняття сільською, селищною, міською радою, військовою адміністрацією або військово-цивільною адміністрацією рішення про надання податкових пільг зі сплати місцевих податків та/або зборів на підставі заяви платника податків, та

— завершується останнім числом місяця, на який припадає дата, що настає раніше, — або останній день строку, на який надано пільгу зі сплати місцевих податків та/або зборів відповідно до прийнятого рішення (у тому числі з урахуванням змін, унесених до такого рішення), або дата скасування відповідного рішення, або дата початку обстеження земельної ділянки операторами протимінної діяльності чи визнання земельної ділянки придатною для використання.

Потенційно забруднені землі

Податок на землю

Відповідно до п. 283.2 ПКУ не сплачується податок за земельні ділянки, не придатні для використання у зв’язку з потенційною загрозою їх забруднення вибухонебезпечними предметами, у разі прийняття сільськими, селищними, міськими радами, військовими адміністраціями та військово-цивільними адміністраціями рішень про встановлення податкових пільг зі сплати місцевих податків та/або зборів у порядку, визначеному ПКУ.

Підставою для ненарахування податку є надання платниками інформації до ДПС за місцезнаходженням земельних ділянок щодо рішень про встановлення податкових пільг зі сплати місцевих податків та/або зборів, прийнятих на підставі заяв платників податків про визнання земельних ділянок непридатними для використання у зв’язку з потенційною загрозою їх забруднення вибухонебезпечними предметами (див. пп. 12.4.6, п. 283-1.3 ПКУ).

Форму такої інформації і порядок її надання має затвердити КМУ. На момент написання цієї статті такі форма і порядок ще не затверджені.

Зазначена інформація надаватиметься в електронному вигляді протягом 10 календарних днів з дня прийняття відповідного рішення з обов’язковим уточненням кадастрових номерів земельних ділянок, щодо яких прийнято відповідне рішення.

Тобто, якщо платник вважає, що належні йому земельні ділянки можуть бути забруднені вибухонебезпечними предметами, він подає заяву до місцевої ради або військової адміністрації чи військово-цивільної адміністрації.

Остання приймає рішення про надання пільги з плати за землю і період пільги.

На підставі такого рішення платник надсилає до ДПС в електронному вигляді інформацію про таку пільгу.

Прийняття рішення є підставою для подання уточнюючої декларації, для зменшення нарахованого податку за період наданої пільги.

І ще: у пп. 69.14 підр. 10 розд. ХХ ПКУ зазначено, що складені, надіслані (вручені) до дати набрання чинності Законом №3050 (до 06.05.2023) ППР щодо земельних ділянок, визначених п. 283.2 ПКУ, підлягають скасуванню (відкликанню), а грошові зобов’язання та податковий борг, визначені ДПС з плати за землю, — анулюванню.

З цієї норми можна зробити висновок, що пільга за п. 283.2 ПКУ має стосуватися і минулих періодів — 2022 і з початку 2023 року. Хоча ані в п. 283.2, ані в іншій нормі ПКУ про це нічого не сказано. І не уточнено про можливість подання уточнюючих декларацій. Тож і з цього питання чекаємо, що скаже ДПС.

Орендна плата за землі державної, комунальної власності

Така сама пільга й особливості її застосування встановлені п. 288.8 ПКУ для орендної плати.

Причому в пп. 69.14 підр. 10. розд. ХХ ПКУ зазначено про можливість подання уточнюючої декларації за 2022 і 2023 роки для зменшення нарахованої орендної плати, якщо земельні ділянки непридатні для використання у зв’язку з потенційною загрозою їх забруднення вибухонебезпечними предметами. І ДПС у роз’ясненні пише про можливість такого уточнення.

Але яким чином відкоригувати показники за минулий період, незрозуміло. Адже пільга надається з дати ухвалення відповідного рішення місцевою радою тощо.

Крім того, в пп. 69.14 підр. 10 розд. ХХ ПКУ зазначено, що складені, надіслані (вручені) до дати набрання чинності Законом №3050 (до 06.05.2023) ППР щодо земельних ділянок, визначених п. 288.8 ПКУ, підлягають скасуванню (відкликанню), а грошові зобов’язання та податковий борг, визначені ДПС з плати за землю, — анулюванню.

Це додаткове підтвердження того, що зазначена пільга має поширюватися на минулий період. Хоча, повторимося, в ПКУ про це нічого не сказано.

Тож із цих питань також чекаємо додаткових консультацій ДПС.

Нормативна база

- Закон №962 — Закон України від 19.06.2003 №962-IV «Про охорону земель».

- Закон №3050 — Закон України від 11.04.2023 №3050-ІХ «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо звільнення від cплати екологічного податку, плати за землю та податку на нерухоме майно, відмінне від земельної ділянки, за знищене чи пошкоджене нерухоме майно».

- Перелік №309 — Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, затверджений наказом Мінреінтеграції від 22.12.2022 №309.

- Порядок №35 — Порядок консервації земель, затверджений постановою КМУ від 19.01.2022 №35.