Хто з «єдинників» має право на податкову відпустку? На який термін надається відпустка? Які податки під час такої відпустки не сплачуються? Що зі сплатою ЄСВ під час відпустки? Розгляньмо далі.

Що дає податкова відпустка?

Згідно з п. 295.5 ПКУ, податкова відпустка дає право не платити єдиний податок протягом періоду її надання.

Щодо інших податків така пільга не діє. Але на практиці, якщо підприємець не здійснює господарської діяльності, вони в нього і не виникають. Це стосується і податків на майно, адже у випадку з підприємцем податки на нерухомість, землю та транспорт нараховуються за цілий рік і сплачуються ним як звичайною фізичною особою.

Чи сплачується ЄСВ за період відпустки?

Ось тут, на жаль, теж пільги немає, і платіж у розмірі, не меншому за мінімальний, однаково доведеться зробити. Адже Закон про ЄСВ не містить норми про звільнення підприємців — платників єдиного податку від сплати ЄСВ на період перебування у відпустці.

Нагадаємо, що підприємці — платники єдиного податку зобов'язані сплачувати ЄСВ за себе самостійно (п. 4 ч. 1 ст. 4 Закону про ЄСВ). I такий ЄСВ підприємці-«єдинники» мають сплачувати незалежно від того, одержували вони дохід чи ні, принаймні у розмірі мінімального страхового внеску.

Отже, навіть якщо від єдиного податку платники 1-ї та 2-ї груп зможуть себе звільнити за місяць відпустки, то ЄСВ за цей місяць потрібно буде обов'язково сплачувати.

Також нагадаємо, що нарахований ЄСВ за календарний квартал слід сплатити до 20 числа місяця, що настає за кварталом, за який сплачується ЄСВ (пп. 2 п. 6 розд. IV Iнструкції про порядок нарахування і сплати ЄСВ). Тому радимо перед тим, як піти у відпустку, не забути сплатити його (якщо строк його сплати припадає на час відпустки).

Хто має право на податкову відпустку?

Розділом ХIV ПКУ передбачено надання податкової відпустки тільки підприємцям 1-ї та 2-ї груп ЄП, які не мають найманих працівників.

Така відпустка не поширюється на:

1) фізосіб-«єдинників» 3-ї групи. Такі платники єдиного податку сплачують не фіксовану ставку єдиного податку, а відсоток від доходу, отриманого за звітний період. Тому якщо підприємець на 3-й групі ЄП перебуває у відпустці або хворіє, доходу за такий період він не матиме. Отже, єдиний податок дорівнюватиме нулю;

2) фізосіб-«єдинників» 1-ї та 2-ї груп ЄП, які мають найманих працівників (п. 295.5 ПКУ). Адже під час відпустки самого підприємця його діяльність не зупиняється, а провадиться найманими працівниками, тож за цей час він отримує дохід. А от якщо звільнити всіх працівників за місяць до відпустки, податківці вже не зможуть відмовити у наданні такої відпустки.

На який термін надається відпустка?

Згідно з п. 295.5 ПКУ підприємці 1-ї та 2-ї груп (без найманих працівників!) звільняються від сплати єдиного податку на час відпустки протягом одного календарного місяця на рік.

Увага: в ПКУ йдеться про календарний місяць відпустки, тобто з 1-го до 31-го (30-го, 29-го чи 28-го) числа.

Тобто відповідь на запитання «Чи можна взяти відпустку з 15-го числа одного місяця до 15-го числа іншого?» — ні.

Відповідь на запитання «Чи можна взяти відпустку на неповний місяць, поділити її на частини або перенести на інший період?» — також ні. Адже це не відпустка працівника, і на неї не поширюються правила Закону про відпустки. Це податкова відпустка, право на яку дає ПКУ, яким жодних інших варіантів, ніж відпустка на цілий календарний місяць, не передбачено.

Отже, відпустка надається один раз на рік у разі перебування у ній протягом повного місяця. Якщо зазначити в заяві неповний місяць, то таку заяву буде відхилено, тож єдиний податок за такий місяць треба буде сплатити обов'язково.

I ще. За роз'ясненням ДФС у ЗIР, підкатегорія 107.12, ФОП — платник єдиного податку, який не використовує працю найманих осіб, може відкликати заяву щодо періоду щорічної відпустки до її початку та скористатися правом на звільнення від сплати єдиного податку за період хвороби, підтвердженої копією листка (листків) непрацездатності, якщо вона триває 30 і більше календарних днів. Але це можна зробити тільки до початку відпустки і тільки якщо хвороба триває 30 та більше днів. Приклад такої заяви див. у зразку 1.

Зразок 1

Коли «єдинник» утратить право на податкову відпустку?

Ґрунтуючись на нормі п. 295.5 ПКУ, податківці під час перевірки з'ясовуватимуть, чи здійснювали підприємці 1-ї та 2-ї груп підприємницьку діяльність під час відпуски.

Якщо під час відпустки є факти виконання робіт або надання послуг, підтверджені документально актами, товарними чеками, то підприємці можуть утратити право на звільнення від сплати єдиного податку протягом усієї раніше оформленої відпустки. Тобто за цей час потрібно буде сплатити штраф за несвоєчасну сплату єдиного податку у розмірі 50% від суми до сплати.

Оформлюємо відпустку правильно!

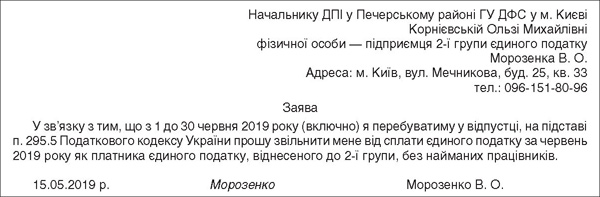

Підприємцеві слід подати до органу ДФС заяву в довільній формі, зазначивши в ній період відпустки (пп. 298.3.2 ПКУ). У заяві треба зазначити повний місяць, щоб отримати право не сплачувати за нього єдиний податок.

На жаль, досі не розроблено типової форми цієї заяви, тож подати її в електронному вигляді неможливо. Як може виглядати довільна форма такої заяви, наводимо у зразку 2.

Зразок 2

Терміну подання такої заяви на сьогодні нормами ПКУ не встановлено. Але податківці у роз'ясненні у ЗIР, підкатегорія 107.12, рекомендують подавати її до початку відпустки.

Ганна РУСАНОВА, «Дебет-Кредит»