Напевно, читач здивується, чому ми повертаємося до питання декларації про доходи, якщо деклараційна кампанія закінчилася. Проте ми аналізуємо це питання ще раз, бо є шанс фізособам все ж таки виконати свій обов'язок, якщо вони отримували іноземні доходи. Для таких осіб термін декларації можна перенести.

Загальні норми

Ні для кого не секрет, що чимало наших співвітчизників виїжджають на заробітки й отримують іноземні доходи. У цьому випадку фізособа зобов'язана включити суму отриманого за кордоном доходу до загального річного оподатковуваного доходу та подати податкову декларацію1 за наслідками звітного податкового року. Адже згідно з пп. 162.1.1 ПКУ фізична особа — резидент, яка отримує доходи як з джерела їх походження в Україні, так і іноземні доходи, є платником податку на доходи фізосіб, а також військового збору.

Iноземні доходи, за визначенням, що міститься у пп. 14.1.55 ПКУ, — це дохід, отриманий резидентами з джерел за межами України, у тому числі від будь-яких видів їхньої діяльності, включаючи доходи за трудовими договорами.

У загальному випадку за нормами пп. 49.18.4 ПКУ останній день подання декларації за 2018 рік — 02.05.2019 р. Сплатити суму податкового зобов'язання з ПДФО, а також військового збору потрібно самостійно до 1 серпня року, що настає за звітним, згідно з п. 179.7 ПКУ.

Є випадки, коли можна відкласти подання декларації до 31 грудня 2019 року. Але про все за порядком.

Резидентність фізособи

Для податкових потреб у випадку, коли фізособа працює за кордоном, вона може бути як резидентом, так і нерезидентом України. Визначення терміна «резидент» наводиться у пп. «в» пп. 14.1.213 ПКУ. Резидент — це фізособа, яка:

— має постійне місце проживання в Україні;

— зареєстрована як самозайнята особа в Україні (фізособа має статус підприємця);

— постійно проживає в Україні — навіть за наявності місця проживання в іншій іноземній державі;

— має місце постійного проживання як в Україні, так і в іншій іноземній державі, але при цьому в Україні є центр її життєвих інтересів. Наприклад, тут постійно проживають члени її сім'ї;

— має місце постійного проживання як в Україні, так і в іншій іноземній державі, центр її життєвих інтересів визначити неможливо, але при цьому вона перебуває в Україні не менше 183 днів (включаючи день приїзду і від'їзду) протягом податкового року;

— не має місця постійного проживання в жодній із держав, але при цьому перебуває в Україні не менше 183 днів (включаючи день приїзду і від'їзду) протягом податкового року;

— самостійно визначає своє основне місце проживання на території України в порядку, установленому ПКУ.

Якщо неможливо визначити резидентський статус фізичної особи із застосуванням наведених вище ознак, фізична особа вважається резидентом, якщо вона є громадянином України.

Зверніть увагу!

Якщо всупереч закону фізична особа — громадянин України має також громадянство іншої країни, то з метою оподаткування ПДФО така особа вважається громадянином України, який не має права на залік податків, сплачених за кордоном, передбаченого ПКУ або нормами міжнародних угод України.

Також зауважимо: якщо фізособа живе в Україні, а також в іншій державі, то застосовуються додаткові критерії визначення податкової резидентності, зазначені в угодах України з іншими державами про уникнення подвійного оподаткування.

Обов'язок подавати чи ні декларацію про доходи залежить від статусу резидентності.

Якщо ж платник зможе довести, що для потреб оподаткування він є нерезидентом, тоді фізособа звільняється від сплати в Україні податків з іноземних доходів, а сплачує ПДФО і військовий збір лише з доходів з джерелом походження з України. Проте зверніть увагу: якщо у майбутньому виникнуть проблеми з контролюючими органами, доводити статус нерезидентності фізособа повинна самостійно.

Для визначення центру життєвих інтересів, відповідно до статусу резидентності, слід взяти до уваги місце трудових відносин, зокрема трудовий договір з іноземцями чи іноземними компаніями. Довести факт проживання за кордоном понад 183 дні у 2018 році можна за допомогою довідки з Держприкордонслужби.

Якщо особа зможе довести, що для потреб оподаткування вона є нерезидентом, то вона звільняється і від подання декларації, і від сплати в Україні податків з іноземних доходів.

Якщо довести факт резидентності неможливо, тоді для осіб, які офіційно працюють за кордоном, є можливість згідно з пп. 170.11.2 ПКУ врахувати суму сплаченого податку з доходів в іншій країні для зменшення податкових зобов'язань з ПДФО. I це справедливо, адже якщо особа сплатила податки за кордоном, то навіщо їх платити повторно?

Унаслідок такого заліку особу може бути фактично звільнено від сплати ПДФО, якщо сума іноземного податку перевищуватиме суму ПДФО. Але це не працює з військовим збором.

Зверніть увагу!

Не зараховуються у зменшення суми річного ПЗ платника податку:

а) податки на капітал (приріст капіталу), податки на майно;

б) поштові податки;

в) податки на реалізацію (продаж);

г) інші непрямі податки незалежно від того, чи належать вони до категорії прибуткових податків або вважаються окремими податками згідно із законодавством іноземних держав.

Військовий збір — це виключно український збір. В угодах України з іншими державами про уникнення подвійного оподаткування жодної згадки про такий податок немає, як наслідок — не можна провести аналогію, як з податком на доходи. Крім того, податківці вважають (були усні роз'яснення, тож рекомендуємо отримати індивідуальну консультацію), що залік іноземного ПДФО не може враховуватись у залік військового збору. На жаль, фізособі слід сплатити його повністю.

Мінфін повідомляє

Iз 2020 року розпочнеться автоматичний обмін інформацією про фінансові рахунки нерезидентів за міжнародним стандартом (Common Reporting Standard), який було розроблено ОЕСР та схвалено G20. Перший обмін податковою інформацією відбудеться за результатами 2019 року.

Як визначається сума податку

Відповідно до п. 13.3 ПКУ, доходи, отримані фізособою-резидентом з джерел походження за межами України, включаються до складу загального річного оподатковуваного доходу, крім доходів, що не підлягають оподаткуванню в Україні відповідно до положень ПКУ чи міжнародного договору, згоду на обов'язковість якого надано ВРУ.

Як сказано у п. 13.5 ПКУ, для отримання права на зарахування податків та зборів, сплачених за межами України, фізособа зобов'язана отримати від державного органу країни, де отримується такий дохід, довідку про суму сплаченого податку та збору, а також про базу та/або об'єкт оподаткування. Зазначена довідка підлягає легалізації у відповідній країні, відповідній закордонній дипломатичній установі України, якщо інше не передбачено чинними міжнародними договорами України (додатково див. ЗIР).

Порядок оподаткування іноземних доходів викладено у п. 170.11 ПКУ. Але абзац 2 пп. 170.11.2 ПКУ уточнює, що у разі відсутності підтвердних документів щодо суми отриманого доходу з іноземних джерел та суми сплаченого податку фізособа зобов'язана подати до ДПI за своєю податковою адресою заяву про перенесення строку подання декларації до 31 грудня року, наступного за звітним. Заява подається у довільній формі, зокрема електронною поштою або рекомендованим листом.

Отже, у разі відсутності у резидента підтвердних документів з інформацією про доходи та сплачені податки до 2 травня строк подання декларації переноситься до кінця року. I обов'язок платника — повідомити про це податківців за місцем своєї реєстрації.

Проте у пп. 170.11.2 ПКУ терміну подання заяви не встановлено. Тож можемо дійти висновку, що штрафу за неподання заяви не буде, бо це не передбачено ПКУ, — важливо її подати. Роз'яснень з боку податкових органів немає, а от в усній консультації податківці рекомендували повідомляти їх про перенесення терміну до граничного строку подання декларації за загальним правилом — до 2 травня 2019 року. Але потрібно пам'ятати, що в разі неподання декларації в установлений строк — до 31 грудня 2019 року — фізособа несе відповідальність.

Від себе ми рекомендуємо подати таку заяву до граничного терміну сплати податкових зобов'язань за загальним правилом — до 1 серпня 2019 р. Принаймні таким чином фізособа забезпечить собі захист від штрафу за несплачені вчасно ПДФО та військовий збір.

Подання декларації та строк сплати податку

Декларація про доходи подається:

— особисто фізособою або уповноваженою на це особою1;

1 За п. 179.5 ПКУ податкова декларація заповнюється платником податку самостійно або іншою особою, нотаріально уповноваженою платником податку здійснювати таке заповнення.

— надсилається поштою з повідомленням про вручення та з описом вкладення (не пізніше ніж за п'ять днів до закінчення граничного строку подання);

— засобами електронного зв'язку в електронній формі з дотриманням умови щодо реєстрації електронного підпису (не пізніше закінчення останньої години дня, в якому спливає такий граничний строк).

Отже, фізособа має можливість заповнювати та надсилати до ДФС декларацію про доходи через Iнтернет. Для користування послугою особа повинна мати електронний ключ цифрового підпису та відповідне програмне забезпечення.

Фізична особа — резидент, яка протягом звітного календарного року отримувала іноземні доходи та якій на підставі поданої заяви був перенесений граничний термін подання декларації про доходи до 31 грудня року, зобов'язана самостійно сплатити суму податкових зобов'язань протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку. Це пряма норма п. 57.1 ПКУ.

Порядок заповнення декларації

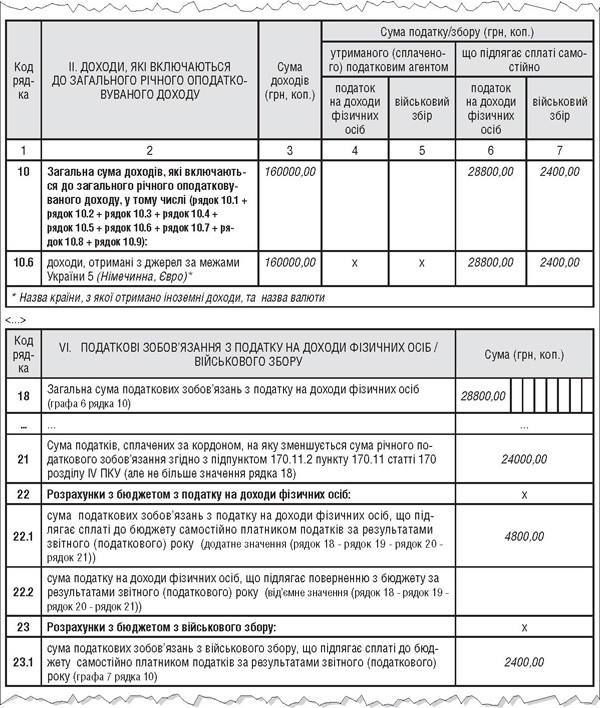

Iноземні доходи декларуються у графі 3 рядка 10.6 розділу II «доходи, отримані з джерел за межами України» і є складовою загального рядка 10. Відповідно до п. 164.4 ПКУ, такі доходи перераховуються у гривні за валютним курсом НБУ, що діє на момент нарахування (отримання) таких доходів. В окремому рядку (наприкінці розділу II) слід зазначити назву країни, з якої отримано іноземні доходи, та назву валюти.

У графі 6 рядка 10.6 зазначається сума ПДФО, що підлягає сплаті до бюджету, розрахована за ставкою 18%. У графі 7 рядка 10.6 зазначається сума військового збору, що підлягає сплаті до бюджету, розрахована за ставкою 1,5%.

У рядку 21 розділу VI декларації наводиться сума податків, сплачених за кордоном, на яку платник податку має право зменшити суму річного податкового зобов'язання згідно з пп. 170.11.2 ПКУ. Значення рядка 21 декларації не повинно перевищувати значення рядка 18 декларації (це графа 6 рядка 10, де зазначається сума ПДФО).

Відповідальність

За кожне неподання або несвоєчасне подання декларації (саме тут і криється ризик сплати штраф у випадку неподання заяви до 2 травня 2019 р.) накладається штраф у розмірі 170 грн за п. 120.1 ПКУ. Якщо до фізособи протягом року було застосовано штраф за таке порушення, відповідальність може становити 1020 грн.

Про штраф фізична особа дізнається, одержавши поштою податкове повідомлення-рішення.

Це може статися в будь-який час протягом 3-х років від моменту порушення.

Крім того, за ст. 164-1 КУпАП неподання або несвоєчасне подання громадянами декларацій про доходи чи включення до декларацій перекручених даних тягне за собою попередження або накладення штрафу у розмірі від 3 до 8 н. м. д. г. (від 51 грн до 136 грн).

Несвоєчасно подана декларація може вплинути на розмір штрафів за несплату податку. Відповідно до п. 126.1 ПКУ, штраф за несплату зазначеної в декларації суми податку становить 10% суми заборгованості (20% — якщо термін прострочення платежу перевищує 30 календарних днів).

Якщо податківці самостійно визначать суму податкового зобов'язання, то за п. 123.1 ПКУ слід очікувати штрафу в розмірі 25% суми визначеного податкового зобов'язання. У разі повторного протягом 1095 днів порушення штраф становитиме 50% ПЗ.

Тому рекомендуємо подати заяву (навіть після 2 травня) про перенесення строку подання декларації про доходи до 31 грудня.

Приклад Громадянин України запрошений працювати у Німеччину протягом 5 місяців (за контрактом). Iноземний дохід за цей період становив 5000 євро. Сума доходу у гривнях на момент їх нарахування становить 160000,00 грн (дохід у валюті перераховано на кожну дату отримання за курсом НБУ). Фізособа подала довідку, яка підтверджує суму доходу та утриманого податку 24000,00 грн (ставка у Німеччині — 15%). Як розраховується податкове зобов'язання з ПДФО та військового збору? Iнших доходів протягом 2018 р. особа не отримувала.

Потрібно взяти до уваги Угоду між Україною і Федеративною Республікою Німеччина про уникнення подвійного оподаткування стосовно податків на доход і майно.

Конвенція про уникнення подвійного оподаткування

1. З урахуванням положень статей 16, 18, 19 і 20 (ст. 16 Директорський гонорар, ст. 18 Пенсії, ст. 19 Державна служба, ст. 20 Викладачі, студенти і стажувальники. — Ред.) платня, заробітна плата та інші подібні винагороди, одержувані резидентом однієї Договірної Держави у зв'язку з роботою за наймом, оподатковуються в другій Договірній Державі, якщо тільки робота за наймом здійснюється там.

2. Незалежно від положень пункту 1, винагорода, що одержується резидентом однієї Договірної Держави у зв'язку з роботою за наймом, здійснюваною в другій Договірній Державі, оподатковується тільки в першій згаданій Державі, якщо:

a) одержувач перебуває в другій Державі протягом періоду або періодів, що не перевищують у сукупності 183 днів протягом відповідного календарного року, і

b) винагорода сплачується наймачем або від імені наймача, який не є резидентом другої Держави, і

c) витрати по сплаті винагород не несуть постійне представництво або постійна база, які наймач має в другій Державі.

3. Незалежно від попередніх положень цієї статті, винагорода, одержувана у зв'язку з роботою за наймом, що здійснюється на борту морського або повітряного судна, яке експлуатується підприємством в міжнародних перевезеннях, може оподатковуватись у Договірній Державі, де розташований фактичний керівний орган цього підприємства.

Згідно зі ст. 15 Конвенції з Німеччиною про уникнення подвійного оподаткування

Наприклад, у Німеччині ставка ПДФО є прогресивною — від 14 до 45% (залежить від суми річного доходу та податкового класу), тож сплачені там суми можуть перекрити 18% ПДФО.

За умовами прикладу фізособа повинна сплатити:

— ПДФО у розмірі 4800,00 грн = (160000 х 18%) - (160000 х 15%);

— військовий збір у розмірі 2400,00 грн = (160000 х 1,5%)

до 10 січня 2020 р., за умови що вона подала заяву про перенесення строку подання декларації до 31 грудня 2019 р.

Фрагмент заповненої декларації за умовами прикладу див. у зразку.

Зразок

Заповнення декларації про доходи у разі отримання іноземних доходів (фрагмент)

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»