До 10 травня 2019 року слід подати декларацію з екологічного податку. Тож з'ясуймо, хто є платником екоподатку, враховуючи зміни, які запрацювали у 2019 році.

Платники податку

Джерело викиду — це об'єкт (підприємство, цех, агрегат, установка тощо), з якого надходить в атмосферне повітря забруднююча речовина або суміш таких речовин. Як наслідок, суб'єкти господарювання, які мають такі об'єкти, повинні сплачувати екологічний податок. I стосується такий обов'язок не лише великих промислових підприємств. Якщо особа має газовий котел, печі, котли, зварювальні апарати, витяжки у хімчистках тощо або здійснює діяльність у кафе, вона мусить подбати про отримання дозволу на викиди та сплачувати екоподаток.

Відповідно до пп. 14.1.57 ПКУ екологічний податок — це загальнодержавний обов'язковий платіж, що справляється з:

— фактичних обсягів викидів у атмосферне повітря, скидів у водні об'єкти забруднюючих речовин;

— розміщення відходів, фактичного обсягу радіоактивних відходів, що тимчасово зберігаються їх виробниками, фактичного обсягу утворених радіоактивних відходів та з фактичного обсягу радіоактивних відходів, накопичених до 1 квітня 2009 року.

За п. 240.1 ПКУ платниками екологічного податку є суб'єкти господарювання, а також юридичні особи, що не провадять господарську (підприємницьку) діяльність, бюджетні, громадські та інші підприємства та організації, постійні представництва нерезидентів1, які здійснюють:

— викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення;

1 Включаючи тих, які виконують агентські (представницькі) функції стосовно таких нерезидентів або їх засновників, під час провадження діяльності яких на території України і в межах її континентального шельфу та виключної (морської) економічної зони.

— скиди забруднюючих речовин безпосередньо у водні об'єкти;

— розміщення відходів (крім розміщення окремих видів (класів) відходів як вторинної сировини, що розміщуються на власних територіях (об'єктах) суб'єктів господарювання);

— утворення радіоактивних відходів (включаючи вже накопичені);

— тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк.

Визначення термінів

Забруднююча речовина — речовина хімічного або біологічного походження, що присутня або надходить в атмосферне повітря і може прямо або опосередковано справляти негативний вплив на здоров'я людини та стан навколишнього природного середовища.

Розміщення відходів — постійне (остаточне) перебування або захоронення відходів у спеціально відведених для цього місцях чи об'єктах (місцях розміщення відходів, сховищах, полігонах, комплексах, спорудах, ділянках надр тощо), на використання яких отримано дозволи уповноважених органів.

Суб'єкти господарської діяльності, які не є платниками цього податку, визначені п. 240.3, п. 240.4, п. 240.5 та п. 240.7 ПКУ. Зокрема, за новою нормою п. 240.7 ПКУ, особа не є платником податку за викиди двоокису вуглецю, якщо здійснюються викиди в обсязі не більше 500 тонн на рік. Але у разі перевищення граничного річного обсягу слід зареєструватися платником податку у звітному періоді1, в якому відбулося таке перевищення (докладніше про це далі).

Як бачимо, суб'єктне коло платників цього податку величезне. Платниками є всі СГ, зокрема господарські організації — юридичні особи, державні, комунальні та інші підприємства, юрособи, що не проводять господарську діяльність, а також неприбуткові організації та підприємці у разі здійснення викидів (скидів) забруднюючих речовин, розміщення відходів у процесі діяльності2.

1 Звітний період становить квартал (ст. 249 ПКУ).

2 У матеріалі не розглядаються розміщення відходів, утворення радіоактивних відходів та тимчасове зберігання радіоактивних відходів виробниками.

Наприклад, у разі придбання твердопаливного котла (а це за визначенням пп. 14.1.230 ПКУ стаціонарне джерело забруднення) і введення його в експлуатацію особа стає платником екоподатку (з урахуванням п. 240.7 ПКУ). Власне після введення котла в експлуатацію виникає обов'язок зі сплати податку.

Пам'ятайте!

Враховуючи норму п. 63.3 ПКУ, якщо у платника податків виникають обов'язки зі сплати податків та зборів (у нашому випадку — екоподатку), підприємство зобов'язане не лише перебувати на обліку, а й повідомляти про всі об'єкти оподаткування контролюючі органи за основним (неосновним) місцем обліку за формою №20-ОПП.

Викиди (скиди) забруднюючих речовин

Визначення, що належить до стаціонарних джерел забруднення, наводиться у пп. 14.1.230 ПКУ. Це підприємство, цех, агрегат, установка або інший нерухомий об'єкт, що зберігає свої просторові координати протягом певного часу і здійснює:

— викиди забруднюючих речовин в атмосферу;

— та/або скиди забруднюючих речовин у водні об'єкти.

Також до стаціонарних джерел забруднення можна віднести генератори, котли, міні-електростанції, газозварювальне обладнання (установки), які працюють на пальному, при спаленні якого утворюються та викидаються в атмосферне повітря забруднюючі речовини або суміш таких речовин, що є об'єктом та базою оподаткування екологічним податком.

Викиди стаціонарними джерелами забруднення

Серед обов'язків, перелічених у ст. 10 Закону №2707, для підприємств та підприємців, що здійснюють викиди забруднюючих речовин в атмосферне повітря, — наявність дозволів на викиди забруднюючих речовин, своєчасна та в повному обсязі сплата екологічного податку. Але викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами можуть здійснюватися після отримання дозволу! Дозвіл — це офіційний документ, який дає право підприємствам, установам, організаціям та підприємцям експлуатувати об'єкти, з яких надходять в атмосферне повітря забруднюючі речовини або їх суміші протягом визначеного в дозволі терміну.

Отримання дозволу

Порядок проведення та оплати робіт, пов'язаних із видачею дозволів, регулюють Порядок №302 та Iнструкція №108. Згідно з п. 3 Порядку №302 дозвіл у разі відсутності зауважень видається протягом 30 к. д. безоплатно. Проте на договірних засадах оплачуються роботи, пов'язані з видачею дозволу на викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами (п. 13 Порядку №302).

Дозвіл видається на строк не менш як п'ять років. Об'єкти, які здійснюють викиди забруднюючих речовин, розподіляються на групи (додатково див. п. 1.6 Iнструкції №108). На об'єкт, який належить до першої групи, дозвіл видається на сім років, об'єкт, який належить до другої групи, — на десять років, об'єкт, який належить до третьої групи, — на необмежений строк.

У разі забруднення атмосферного повітря без отримання дозволу ст. 33 Закону №2707 передбачено відповідальність (розмір адміністративної відповідальності встановлено ст. 78 КУпАП — від 5 до 8 н. м. д. г. (85 — 136 грн), а матеріальної — ст. 34 Закону №2707).

Зверніть увагу, що передача стаціонарного джерела забруднення у користування іншій особі може зобов'язувати орендаря сплачувати екоподаток.

Наприклад, у разі утворення забруднюючих речовин, що викидаються в атмосферне повітря при згоранні палива (газу, мазуту тощо), яке використовується для роботи автономної системи опалення (котла), платником екологічного податку за викиди стаціонарними джерелами забруднення є орендодавець (юридична особа або підприємець) — власник котла, який використовується для опалення будівлі, в тому числі коли в одній будівлі перебувають декілька орендарів (ЗIР, підкатегорія 120.01). Але податківці уточнюють: якщо орендодавцем (власником приміщення та котла) є фізособа, яка не є підприємцем1, тоді орендарі приміщень є платниками екологічного податку за викиди стаціонарними джерелами забруднення, у випадках коли вони уклали договори на придбання (постачання) палива для автономних систем опалення орендованих будівель2. Але рекомендуємо заручитися індивідуальною податковою консультацією.

1 Фізособи не є платниками екоподатку.

2 ЗIР, підкатегорія 120.01, відповідь на запитання: «Хто є платником екологічного податку за викиди стаціонарними джерелами забруднення, якщо СГ орендує нежитлове (житлове) приміщення в будівлі з автономною системою опалення (котел), яка належить ФО (громадянину) або іншому СГ?».

Скиди у водні об'єкти

За ст. 30 ВКУ, збори за спеціальне водокористування включають рентну плату за спеціальне використання води та екологічний податок за скиди забруднюючих речовин у водні об'єкти.

Відповідно до ст. 42 ВКУ, водокористувачі можуть бути первинними і вторинними. Первинні водокористувачі — це ті, що мають власні водозабірні споруди і відповідне обладнання для забору води. Вторинні водокористувачі (абоненти) — це ті, що не мають власних водозабірних споруд і отримують воду з водозабірних споруд первинних водокористувачів та скидають стічні води в їх системи на умовах, що встановлюються між ними.

Вторинні водокористувачі можуть здійснювати скидання стічних вод у водні об'єкти також на підставі дозволів на спеціальне водокористування.

Екологічний податок за здійснення скидів забруднюючих речовин у водні об'єкти повинні сплачувати первинні водокористувачі, бо вони на підставі дозволів на спеціальне водокористування здійснюють скиди у водні об'єкти стічних вод з умістом забруднюючих речовин. При цьому вторинний водокористувач є платником екологічного податку, у разі якщо отримав дозвіл на спеціальне водокористування, на підставі якого здійснюється скидання стічних вод у водні об'єкти.

Незалежно від наявності дозволу, якщо є об'єкт оподаткування, то особа є платником екоподатку і повинна подавати декларацію з екологічного податку. Подається декларація з календарного кварталу, в якому здійснено викиди (скиди) забруднюючих речовин.

Коли декларацію можна не подавати

За п. 250.9 ПКУ, особа, яка має джерело забруднення, але не планує в 2019 році здійснення викидів (скидів) забруднюючих речовин, розміщення відходів, утворення радіоактивних відходів, повинна повідомити про це контролюючий орган за місцем розташування джерел забруднення та скласти заяву довільної форми про відсутність у неї у звітному році об'єкта обчислення екологічного податку. В іншому разі такий платник податку зобов'язаний подавати податкові декларації. Якщо до закінчення строку здавання звітності за I квартал до ДФС не надійде заява, декларації доведеться подавати протягом усього календарного року.

СГ, у тому числі новостворені, які не мають об'єктів обчислення екологічного податку, не повинні подавати до відповідних контролюючих органів заяву про відсутність у них у звітному році таких об'єктів (ЗIР, підкатегорія 120.05).

Якщо платник екоподатку не має дозволу на викиди забруднюючих речовин, він самостійно визначає обсяги викидів та ставки податку. Але слід розуміти, що за відсутності дозволу, в якому конкретизовано назви (клас небезпечності) забруднюючих речовин, до особи можуть застосовуватись штрафні санкції за ст. 123 ПКУ. Адже у цьому випадку є ризик заниження податкового зобов'язання внаслідок неправильно застосованої ставки податку.

За п. 250.12 ПКУ для перевірки правильності визначення платниками податку фактичних обсягів викидів стаціонарними джерелами забруднення, скидів та розміщення відходів податкові органи залучають працівників з питань охорони навколишнього природного середовища та центрального органу виконавчої влади, що реалізує державну політику зі здійснення державного нагляду (контролю) у сфері охорони навколишнього природного середовища.

Об'єкт, ставки та подання декларації

Об'єктом та базою екоподатку згідно з п. 242.1 ПКУ є обсяги та види забруднюючих речовин, які викидаються в атмосферне повітря стаціонарними джерелами та які скидаються безпосередньо у водні об'єкти. Суми екоподатку обчислюються особою самостійно щокварталу виходячи з фактичних обсягів викидів і ставок податку за формулою, наведеною у ст. 249 ПКУ.

Ставки екоподатку за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення встановлено ст. 243 ПКУ. Для забруднюючих речовин (сполук), на які не встановлено клас небезпечності та орієнтовно безпечний рівень впливу (крім двоокису вуглецю), ставки податку згідно з п. 243.5 ПКУ встановлюються як за викиди забруднюючих речовин I класу небезпечності згідно з п. 243.2 ПКУ.

Ставки податку за скиди забруднюючих речовин у водні об'єкти встановлено ст. 245 ПКУ. За скиди забруднюючих речовин у ставки та озера передбачено застосування коефіцієнта відповідно до п. 245.4 ПКУ. У цьому випадку ставки податку, зазначені у п. 245.1 і 245.2 Кодексу, збільшуються у 1,5 разу.

Відповідно до п. 249.2 ПКУ, у разі якщо під час провадження господарської діяльності платник податку допускає різні види забруднення довкілля та/або забруднення різними видами забруднюючих речовин, такий платник зобов'язаний визначати суму податку окремо за кожним видом забруднення та/або за кожним видом забруднюючої речовини.

Перед бухгалтерами часто постає запитання: як розрахувати суму податку, адже слід використовувати фактичні дані про викиди (скиди)? Справді, ці дані мають бути фактичними і достовірними, і технічні служби підприємства1 або сторонні організації повинні забезпечити надання бухгалтерові цих даних у документальному вигляді. Якщо ж їх не буде, бухгалтер не зможе розрахувати суму податку і, найголовніше, довести під час податкової перевірки правильність нарахування податку і повноту його сплати до бюджету.

1 Рекомендуємо таку вимогу затвердити окремим розпорядженням по підприємству.

Зверніть увагу, що на практиці трапляються такі помилки:

1) якщо, приміром, підприємство встановлює кілька твердопаливних котлів у межах одного населеного пункту або за його межами, подається одна декларація та складається додаток 1 за кожним джерелом забруднення окремо (кількість додатків 1 відповідає кількості стаціонарних джерел забруднення). А до декларації переноситься сумарне значення всіх додатків 1;

2) у колонці 3 додатків 1 — 3 до декларації фактичний обсяг викидів або об'єкт оподаткування платники зазначають у кілограмах, а не у тоннах;

ДФСУ про переведення кубометрів у тонни

Як обсяги за кожним видом забруднюючої речовини, які обліковуються в куб. метрах тощо, перевести у тонни з метою заповнення колонок 3 додатків 1 — 3 до податкової декларації екологічного податку?

Фактичні обсяги за кожним видом забруднюючої речовини визначаються самостійно платниками екологічного податку в тоннах. При цьому правильність визначення, зокрема, фактичних обсягів викидів стаціонарними джерелами забруднення, скидів та розміщення відходів не належить до компетенції органів фіскальної служби, тому з метою переведення одиниць виміру за кожним видом забруднюючої речовини з куб. метрів тощо у тонни платникам слід звертатися до Міністерства екології та природних ресурсів України.

ЗIР, підкатегорія 120.03

3) у випадках, коли коефіцієнт дорівнює «1», у колонці 5 додатка 2, колонках 5 та 6 додатка 3 до декларації, платниками замість «1» ставиться «0» або зовсім нічого не ставиться;

4) у колонці 5 додатка 2, колонках 5 та 6 додатка 3 до декларації платники зазначають інший коефіцієнт, ніж передбачено ПКУ, або замість коефіцієнта — ставку податку або його код;

5) у додатках до декларації платниками зазначається не безпосередній код забруднюючої речовини, а загальний — код групи забруднюючої речовини;

6) у додатках до декларації платниками — код однієї забруднюючої речовини, а ставка — іншої;

7) платники заповнюють замість одного додатка до декларації інший додаток.

Звітним періодом для подання декларації з екоподатку є календарний квартал (I квартал 2019 року — 10 травня 2019 р.). Податок сплачують протягом 10 к. д., наступних за останнім днем граничного строку подання податкової декларації. Декларацію подають за місцем розміщення стаціонарних джерел, а якщо місце подання декларації не збігається з місцем перебування на податковому обліку підприємства, за основним місцем обліку треба подати копію звіту (пп. 250.2.1 та п. 250.8 ПКУ).

У разі якщо платник екологічного податку має кілька стаціонарних джерел забруднення або спеціально відведених для розміщення відходів місць чи об'єктів у межах:

— кількох населених пунктів (сіл, селищ або міст) або за їх межами (коди згідно з КОАТУУ різні), то такий платник зобов'язаний подати до відповідного контролюючого органу за місцем розташування стаціонарного джерела забруднення або спеціально відведених для розміщення відходів місць чи об'єктів декларацію щодо кожного стаціонарного джерела забруднення або спеціально відведеного для розміщення відходів місця чи об'єкта окремо;

— одного населеного пункту (села, селища або міста) або за його межами (код згідно з КОАТУУ один і той самий), то такий платник податку може подавати до відповідного контролюючого органу одну декларацію податку за такі джерела забруднення.

У разі якщо платник податку перебуває на податковому обліку в місті з районним поділом, то такий платник може подавати одну декларацію за викиди, скиди усіма своїми джерелами забруднення та/або розміщення відходів, якщо ці джерела та/або спеціально відведені місця для розміщення відходів розташовані на території такого міста (зазначається код згідно з КОАТУУ), за місцем перебування платника податку на податковому обліку (міської ради).

Також виникають запитання щодо заповнення графи «Порядковий №» у декларації та графи «Порядковий № податкової декларації» і «Розрахунок №» у додатках (розрахунках) до неї.

З початку року номер декларації зазначається арабськими цифрами починаючи з 1, а при поданні протягом календарного року до контролюючого органу кожної наступної декларації (звітної, звітної нової, уточнюючої) платник збільшує її порядковий номер, при цьому нумерація додатків до декларації (розрахунків) починається з «1».

У разі якщо платник перебуває на обліку у декількох контролюючих органах, за наявності у нього декількох джерел забруднення нумерація декларацій та додатків (розрахунків) до неї здійснюється у кожному контролюючому органі окремо починаючи з 1.

Викиди двоокису вуглецю

Вище ми зауважили, що з 1 січня 2019 року набрали чинності зміни до ПКУ щодо екологічного податку за викиди двоокису вуглецю стаціонарними джерелами у атмосферне повітря. Згідно з п. 240.7 ПКУ не є платниками податку за викиди двоокису вуглецю особи, які здійснюють такі викиди обсягом не більше 500 тонн за рік. А у більшості випадків для опалення приміщення СГ використовують газові котли, які, власне, і здійснюють такі викиди — вуглекислий газ при згоранні палива, тоді при дотримані граничних обсягів є шанс уникнути сплати податку.

Для підтвердження обсягу викидів двоокису вуглецю до органів ДФС за місцезнаходженням стаціонарного джерела викидів подається копія форми статистичної звітності №2-ТП (повітря) за 2018 рік (лист ДФС України від 16.01.2019 р. №1422/7/99-99-12-03-04-17). Вперше копія статистичного звіту подавалась разом із декларацією екологічного податку за IV квартал 2018 року. При цьому застосування штрафних санкцій за неподання чи несвоєчасне подання (разом з декларацією екологічного податку) копії статистичної звітності 2-ТП (повітря) (річна) нормами ПКУ не передбачено.

Проте якщо протягом року граничний обсяг викидів двоокису вуглецю не буде дотримано, у періоді перевищення слід зареєструватися платниками податку та платити його.

Відповідно до п. 242.4 ПКУ база оподаткування за викиди двоокису вуглецю за результатами звітного року зменшується на граничну кількість викидів, тобто на розмір 500 тонн за рік.

Застосування граничної кількості викидів

До досягнення у звітному періоді або звітних періодах 2019 р. граничної кількості викидів податкові зобов'язання за такі викиди не виникають.

У першому податковому періоді 2019 року, в якому сумарний, з урахуванням попереднього або попередніх податкових періодів 2019 року, фактичний обсяг викидів перевищив граничну кількість викидів, податкові зобов'язання за викиди обчислюються за базою оподаткування, що відповідає різниці між фактичним обсягом викидів, який перевищив граничну кількість викидів, та граничною кількістю викидів.

У наступних звітних періодах 2019 року, що настануть у 2019 році, після перевищення граничної кількості викидів сумарним фактичним обсягом викидів, які здійснюватимуться, податкові зобов'язання обчислюються за базою оподаткування, що відповідає різниці між фактичним обсягом викидів, який перевищив граничну кількість викидів, граничною кількістю викидів та обсягом викидів, за якими виконано податкові зобов'язання з податку у попередньому або попередніх звітних періодах 2019 року.

Як повідомляється в IПК від 04.04.2019 р. №1439/6/99-99-12-02-03-15 (див. «ДК» №16-17/2019), слід враховувати фактичний сумарний (сукупний) обсяг викидів, якщо до складу підприємства входять відокремлені структурні підрозділи, які на підставі відповідних дозвільних документів на викиди забруднюючих речовин стаціонарними джерелами забруднення під час провадження господарської діяльності здійснюють викиди забруднюючих речовин, у тому числі й двоокису вуглецю.

Ставка податку за викиди двоокису вуглецю згідно з п. 243.4 ПКУ становить 10,00 грн за 1 тонну (замість 0,41 грн у 2018 році).

Податківці також повідомляють, що до затвердження змін до декларації щодо декларування обсягів та сум податку за викиди двоокису вуглецю податкові зобов'язання обчислюють та декларують у 2019 році в окремому додатку 1 до декларації1.

1 ДФС навела приклад заповнення додатка 1 у роз'ясненні від 18.04.2019 р.: http://vin.sfs.gov.ua/media-ark/news-ark/375786.html.

У додатку 1 до декларації зазначають:

— у р. 4.1 — показники за I квартал 2019 року;

— у р. 4.2 — показники за II квартал 2019 року;

— у р. 4.3 — показники за III квартал 2019 року;

— у р. 4.4 — показники за IV квартал 2019 року;

— у р. 4.5 — показники для обчислення ПЗ з податку за викиди двоокису вуглецю за звітний квартал, що підлягають нарахуванню;

— у колонці 2 рядків 4.1 — 4.5 — код двоокису вуглецю, визначений додатком 7 до декларації, — 243.4.001;

— у колонці 3 рядків 4.1 — 4.4 — фактичний обсяг викидів двоокису вуглецю за I — IV квартали звітного року.

Сплата податку

Граничним терміном сплати екоподатку за I квартал 2019 року буде 20 травня 2019 року. Коди бюджетної класифікації1:

1 Затверджено наказом Мінфіну від 14.01.2011 р. №11 «Про бюджетну класифікацію».

— 19010100 «Екологічний податок, який справляється за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення (за винятком викидів в атмосферне повітря двоокису вуглецю)»;

— 19010200 «Надходження від скидів забруднюючих речовин безпосередньо у водні об'єкти»;

— 19010300 «Надходження від розміщення відходів у спеціально відведених для цього місцях чи на об'єктах, крім розміщення окремих видів відходів як вторинної сировини»;

— 19010400 «Екологічний податок, який справляється за утворення радіоактивних відходів (включаючи вже накопичені) та/або тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензій строк»;

— 19011000 «Екологічний податок, який справляється за викиди в атмосферне повітря двоокису вуглецю стаціонарними джерелами забруднення».

До речі, перенесення до інтегрованої картки платника грошових зобов'язань з екологічного податку, зазначених у додатках 1 до декларації, здійснюється на підставі алгоритмів окремо для:

— екологічного податку, який справляється за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення (за винятком викидів в атмосферне повітря двоокису вуглецю);

— екологічного податку, який справляється за викиди в атмосферне повітря двоокису вуглецю стаціонарними джерелами забруднення.

Також в IКП відображається окремо сплата екологічного податку за кодами бюджетної класифікації 19010100 та 19011000.

Сплата екоподатку (якщо він не включається до виробничої собівартості продукції, робіт, послуг) належить до адміністративних витрат за датою нарахування, це рахунок 92 бухобліку.

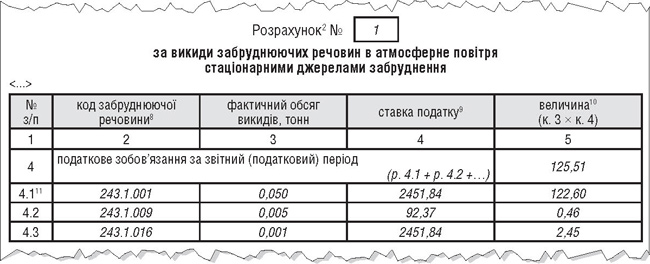

Приклад 1 На підставі поданих даних від технічного відділу підприємства бухгалтер отримав фактичні дані про викиди забруднюючих речовин промислових стаціонарних джерел забруднення за I квартал 2019 р.:

— азоту оксиди (код 243.1.001) = 0,050 т;

— вуглецю окис (код 243.1.009) = 0,005 т;

— озон (код 243.1.016) = 0,001 т.

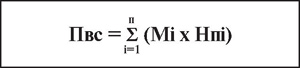

Під час провадження господарської діяльності здійснюються різні види викидів (різними видами забруднюючих речовин), сума податкового зобов'язання визначається окремо за кожним видом забруднюючої речовини. Ставки податку наведено у п. 243.1 ПКУ, сума податку Пвс обчислюється виходячи з фактичних обсягів викидів Мі, ставок податку Нпі за формулою, наведеною у п. 249.3 ПКУ.

де Мі — фактичний обсяг викиду і-тої забруднюючої речовини в тоннах (т);

Нпі — ставки податку в поточному році за тонну і-тої забруднюючої речовини у гривнях з копійками.

Приклад заповнення додатка 1 див. у зразку 1.

Зразок 1

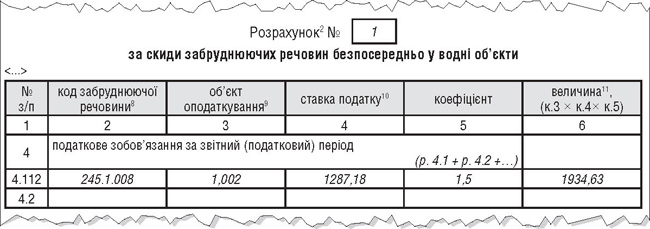

Приклад 2 На підставі поданих даних від начальника виробництва підприємства бухгалтер отримав фактичні дані про викиди забруднюючих речовин у водні об'єкти (Пс) за I квартал 2019 р.:

— фосфатів (код 245.1.008) = 1,002 т.

Ставки податку зазначені у п. 245.1 ПКУ, сума податку Пс обчислюється виходячи з фактичних обсягів викидів Млі, ставок податку Нпі та коригуючих коефіцієнтів Кос за формулою, наведеною у п. 249.5 ПКУ.

де Млі — обсяг скиду і-тої забруднюючої речовини в тоннах (т);

Нпі — ставки податку в поточному році за тонну і-того виду забруднюючої речовини у гривнях з копійками;

Кос — коефіцієнт, що дорівнює 1,5 і застосовується у разі скидання забруднюючих речовин у ставки і озера (в іншому разі коефіцієнт дорівнює 1).

Приклад заповнення додатка 2 див. у зразку 2.

Зразок 2

Нормативна база

- ВКУ — Водний кодекс України від 06.06.95 р. №213/95-ВР.

- КУпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. №8073-X.

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Закон №2707 — Закон України від 16.10.92 р. №2707-XII «Про охорону атмосферного повітря».

- Iнструкція №108 — Iнструкція про загальні вимоги до оформлення документів, у яких обґрунтовуються обсяги викидів, для отримання дозволу на викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами для підприємств, установ, організацій та громадян — підприємців, затверджена наказом Мінприроди України від 09.03.2006 р. №108.

- Порядок №302 — Порядок проведення та оплати робіт, пов'язаних з видачею дозволів на викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами, обліку підприємств, установ, організацій та громадян-підприємців, які отримали такі дозволи, затверджений постановою КМУ від 13.03.2002 р. №302.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»