У минулому номері «ДК» ми писали про штрафи за невиконання квоти з працевлаштування осіб з інвалідністю. Зараз розглянемо, як заповнити відповідний звіт.

Хто зобов'язаний працевлаштувати осіб з інвалідністю

Насамперед нагадаємо, що за ст. 19 Закону №875 для підприємств та фізосіб-роботодавців установлюється норматив робочих місць для працевлаштування осіб з інвалідністю. А саме:

— у розмірі 4% середньооблікової чисельності штатних працівників облікового складу за рік;

— у кількості одного робочого місця — якщо працює від 8 до 25 осіб.

Роботодавці самостійно розраховують кількість робочих місць для працевлаштування осіб з інвалідністю відповідно до нормативу і забезпечують працевлаштування осіб з інвалідністю. При розрахунках кількість робочих місць округлюється до цілого значення.

Виконанням нормативу робочих місць у відповідній кількості вважається працевлаштування осіб з інвалідністю, для яких це місце роботи є основним. Тобто особи з інвалідністю мають бути працевлаштовані саме на основне місце, зовнішні сумісники не будуть рахуватися для виконання нормативу.

Чому та як зареєструватися у Фонді інвалідів?

За ст. 19 Закону №875 і Порядком №70 роботодавці, у яких кількість працівників за основним місцем становить 8 і більше осіб, зобов'язані зареєструватися у відділенні Фонду за місцем державної реєстрації до 1 лютого, наступного за роком створення чи збільшення кількості працюючих.

Новостворені роботодавці мають реєструватися в Фонді не одразу. Якщо кількість працівників за основним місцем роботи в них збільшилася до 8 і більше осіб, вони реєструються до 1 лютого року, наступного за роком створення або збільшення кількості працюючих.

На сьогодні це можна зробити особисто у відділенні Фонду або поштою.

Звертаємо увагу! За несвоєчасну реєстрацію у Фонді інвалідів штрафу немає. Але без реєстрації у Фонді інвалідів не можна подати звіт. А за неподання звіту передбачений адмінштраф від 10 до 20 н. м. д. г. (170 — 340 грн). Такий адмінштраф встановлено ст. 188-1 КУпАП. Це роз'яснювали свого часу фахівці Фонду.

Тому кожен роботодавець вирішує для себе, чи реєструватися у Фонді та подавати звіт №10-ПI, чи не реєструватися та не звітувати. Але у такому випадку потрібно буде готуватися до штрафів при проведенні перевірок. До того ж вже визначено, хто буде проводити ці перевірки. Цим займатиметься Держпраці. Але як саме, наразі не відомо. Уряд 6 лютого затвердив відповідний Порядок, але його тексту ще не оприлюднено.

Штрафи за невиконання нормативу

Про адмінштрафи за невиконання нормативу ми писали у статті «Iнвалідні» штрафи» в «ДК» №7/2019, але коротко про них згадаємо. Штраф за невиконання нормативу з працевлаштування осіб з інвалідністю за звітний рік потрібно перерахувати Фонду соціального захисту інвалідів до 15 квітня наступного за звітним року.

Розмір стягнення залежить від кількості працівників на підприємстві й становить для роботодавців із середньообліковою чисельністю штатних працівників:

— від 8 до 14 осіб — половину середньорічної заробітної плати на підприємстві;

— 15 і більше осіб — середньорічну заробітну плату на підприємстві за кожне місце, не зайняте особою з інвалідністю (ч. 1 ст. 20 Закону №875).

Починаючи з 15 квітня наступного після звітного періоду всім, хто не сплатив адміністративно-господарську санкцію, нараховують пеню на повну суму недоїмки за весь її строк у розмірі 120% облікової ставки НБУ, що діяла на момент сплати (ч. 2 ст. 20 Закону №875).

Строк подання звіту за ф. №10-ПI

Звіт №10-ПI складають та подають щороку до 1 березня, наступного після звітного періоду. Таку дату зазначають у роз'ясненні фахівці Фонду, хоча в самій формі звіту сказано: «не пізніше 1 березня». Аби не сплачувати штраф за несвоєчасне подання звіту, його краще подати до 1 березня. Тобто останнім днем подання звіту за 2018 рік є 28 лютого 2019 року.

Як подати звіт №10-ПI

Наразі форму та інструкцію зі складання звіту №10-ПI затверджено наказом Мінпраці від 10.02.2007 р. №42. Але порядок подання звіту прописано у п. 2 Порядку №70. Зокрема, його можна подавати (надсилати) рекомендованим листом. Датою надходження Звіту вважають дату подання його роботодавцем до відділення Фонду. Якщо Звіт надсилають поштою, — дата на поштовому штемпелі. В електронному вигляді Звіт не подають. Звіт слід подати за місцем державної реєстрації відділенню Фонду соціального захисту інвалідів.

За п. 3 Порядку №70 роботодавець з відокремленими підрозділами подає звіт про зайнятість і працевлаштування інвалідів, підготовлений з урахуванням даних цих підрозділів.

Як скласти звіт №10-ПI

Адресна частина звіту та її сітка кодів заповнюються роботодавцями за даними довідки з Єдиного державного реєстру підприємств та організацій України.

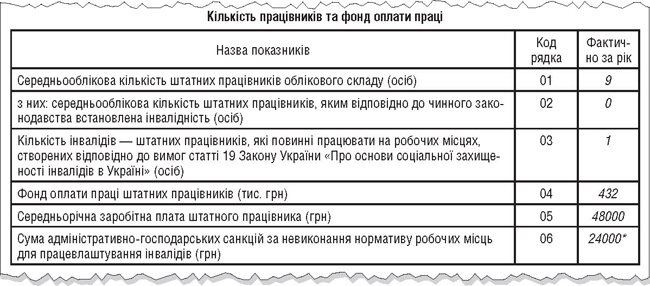

У рядку 01 зазначають середньооблікову кількість штатних працівників облікового складу за звітний рік. При цьому працевлаштованих осіб з інвалідністю також включають для розрахунку цього показника: так зауважували фахівці Держпраці.

У рядку 02 відображають середньооблікову кількість штатних працівників за рік, яким відповідно до чинного законодавства встановлено інвалідність (тобто осіб з інвалідністю, які працюють на підприємстві). Зверніть увагу! Фізособа, яка використовує найману працю, якщо їй відповідно до чинного законодавства встановлена інвалідність, збільшує показник рядка 02 на одиницю.

Показники середньооблікової штатної кількості визначають згідно з Iнструкцією №286. Докладно про те, як її розраховувати, див. у статті «Подаємо звіт про квоти за 2018 рік» в «ДК» №3/2019. При цьому слід врахувати, що:

— зовнішніх сумісників та працівників, які перебувають у відпустках у зв'язку з вагітністю та пологами або по догляду за дитиною до досягнення нею віку, передбаченого законодавством або колективним договором, включаючи тих, хто усиновив дитину безпосередньо з пологового будинку, при обчисленні середньооблікової штатної кількості не враховують (пп. 2.6.1 та пп. 3.2.2 Iнструкції №286);

— штатних працівників, включно з особами з інвалідністю, які працюють на умовах неповного робочого часу, до розрахунку включають як цілу одиницю.

У рядку 03 слід зазначити річний норматив із працевлаштування осіб з інвалідністю для підприємства (або фізособи-роботодавця). Роботодавці з кількістю працівників від 8 до 25 осіб проставляють «1». А роботодавці з більшою кількістю штатних працівників розраховують цей показник шляхом множення значення рядка 01 на 4%.

За п. 3.4 Iнструкції №42 дані щодо середньооблікової кількості штатних працівників облікового складу (рядок 01), середньооблікової кількості штатних працівників, яким відповідно до чинного законодавства встановлена інвалідність (рядок 02), та кількості осіб з інвалідністю, які повинні працювати на робочих місцях (рядок 03), відображають у цілих одиницях. Якщо при обчисленні виникає дробове число, його необхідно округлити до цілого (якщо після коми число 5 і більше, то воно округлюється в бік збільшення).

Після заповнення рядків 02 і 03 їх слід порівняти (тобто фактичну кількість працевлаштованих осіб з інвалідністю і норматив). Якщо значення рядка 03 більше рядка 02, то норму не виконано, і необхідно самостійно обчислити й сплатити адміністративно-господарську санкцію.

У рядку 04 відображають суму фактичних нарахувань за звітний рік за заробітною платою штатних працівників, урахованих у рядку 01. Цей показник слід визначати за Iнструкцією №5.

Про випадки заповнення та незаповнення рядків 04 та 05 в Iнструкції №42 не йдеться. Тому їх заповнюють незалежно від виконання чи невиконання нормативу. А от рядок 06 створено саме для штрафів. Тому якщо норматив виконано, у цьому рядку ставлять 0 грн.

Образец 1

Заполнение отчета No10-ПI

Зразок 2

Заповнення звіту №10-ПI зі штрафом

* Для роботодавців, у яких працює від 8 до 15 осіб, сума адміністративно-господарських санкцій (рядок 06) дорівнює: рядок 05 : 2. Тобто 48000 : 2= 24000 грн.

У рядку 05 показують середньорічну заробітну плату штатного працівника, яку розраховують за формулою: рядок 05 = 04 х 1000 : рядок 01.

У рядку 06 фіксують суму адміністративно-господарських санкцій, яку повинен сплатити роботодавець у разі невиконання нормативу.

Для роботодавців, у яких працює 15 осіб і більше, сума адміністративно-господарських санкцій дорівнює: рядок 06 = (рядок 03 - рядок 02) х рядок 05.

Для роботодавців, у яких працює від 8 до 15 осіб, сума адміністративно-господарських санкцій дорівнює: рядок 06 = 1 х рядок 05/2.

Нормативна база

- Закон №875 — Закон України від 21.03.91 р. №875-XII «Про основи соціальної захищеності осіб з інвалідністю в Україні».

- Порядок №70 — Порядок реєстрації підприємств, установ, організацій та фізичних осіб, що використовують найману працю, затверджений постановою КМУ від 31.01.2007 р. №70.

- Iнструкція №42 — Iнструкція щодо заповнення форми №10-ПI (річна) «Звіт про зайнятість і працевлаштування інвалідів», затверджена наказом Мінпраці від 10.02.2007 р. №42.

- Iнструкція №286 — Iнструкція зі статистики кількості працівників, затверджена наказом Держкомстату від 28.09.2005 р. №286.

Ганна РУСАНОВА, «Дебет-Кредит»