Відкликання працівника з відпустки хоч і рідко, та все ж трапляється. Розгляньмо, як діяти бухгалтеру в такій ситуації.

Відповідно до ст. 79 КЗпП та ст. 12 Закону про оплату праці, відкликання зі щорічної відпустки допускається за згодою працівника для:

— відвернення стихійного лиха, виробничої аварії або негайного усунення їх наслідків;

— відвернення нещасних випадків, простою;

— відвернення загибелі чи псування майна підприємства, установи, організації;

— в інших випадках, передбачених чинним законодавством.

Кадрові аспекти відкликання працівника з відпустки

Відкликати працівника можна лише зі щорічної відпустки чи щорічної додаткової відпустки. Відкликання працівника, навіть за його згодою, з інших відпусток, у тому числі й відпустки без збереження заробітної плати, не передбачено (лист Мінсоцполітики від 17.10.2016 р. №576/13/116-16).

Перш ніж відкликати працівника зі щорічної відпустки, роботодавець повинен впевнитися, чи використав працівник або чи зможе він використати у робочому році, за який перебуває у щорічній відпустці, одну безперервну частину тривалістю не менше ніж 14 календарних днів. Пам'ятаймо, що на прохання працівника щорічну відпустку може бути поділено на частини будь-якої тривалості за умови, що основна безперервна її частина становитиме не менше 14 календарних днів (ч. 1 ст. 12 Закону про відпустки).

Отримання згоди працівника

Перед процедурою документального оформлення відкликання працівника з відпустки роботодавцеві необхідно отримати його згоду на це, для чого він повинен зв'язатися із працівником будь-якими засобами комунікації.

У випадку отримання згоди працівника на переривання щорічної відпустки і після узгодження дати виходу на роботу безпосередній керівник пише доповідну записку роботодавцеві.

З приводу згоди працівника в законі сказано просто — «за згодою», без уточнення, що її потрібно надати письмово. З іншого боку, якщо ця згода не буде письмовою, роботодавець не зможе підтвердити її отримання. Тому у перший же робочий день після відкликання з відпустки працівник повинен написати заяву про згоду або ж у наказі про відкликання з відпустки зазначити, що з наказом ознайомлений і заперечень не має.

У разі відмови працівника виходити з відпустки на роботу (а він має на це право) притягнути його до дисциплінарної відповідальності неможливо, оскільки такий невихід не є порушенням трудової дисципліни.

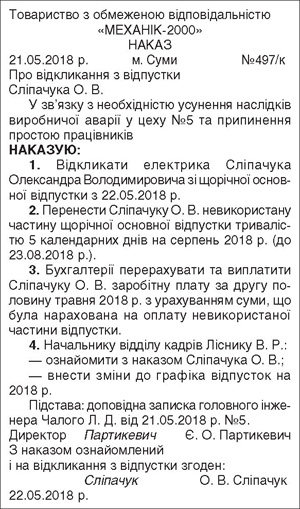

Оформлення наказу про відкликання з відпустки

Отримавши згоду від працівника на його відкликання з відпустки, роботодавець може видати відповідний наказ (див. зразок). У наказі обов'язково потрібно зазначити такі дані:

— дату, коли працівник має стати до роботи;

Зразок

Зразок наказу про відкликання з відпустки

— кількість невикористаних днів щорічної відпустки;

— термін надання невикористаних днів щорічної відпустки (цей пункт не є обов'язковим, це питання можна урегулювати пізніше окремою заявою).

Унесення змін до картки ф. №П-2

Відповідно до ч. 12 ст. 10 Закону про відпустки, роботодавець зобов'язаний вести облік відпусток, що надаються працівникам.

Дані наказів про відкликання з відпусток слід відображати в особових картках працівників форми ф. №П-2.

Зміни рекомендуємо вносити так:

— однією рискою акуратно закреслити попередній запис про кількість днів та дату закінчення відпустки;

— поряд або ж нижче у відповідних графах зазначити фактичну кількість наданих днів та дати закінчення відпусток;

— навпроти нової дати у графі «Підстава, наказ №» зазначити номер і дату наказу про відкликання з відпустки.

«Оплатні» аспекти відкликання працівника з відпустки

У випадку відкликання працівника зі щорічної відпустки бухгалтер повинен перерахувати відпусткові. Iз заробітної плати, що буде нарахована працівникові після відкликання з відпустки, необхідно утримати суму середнього заробітку за невикористані дні відпустки. У разі надання працівникові невикористаних днів щорічної відпустки потрібно проводити новий розрахунок середнього заробітку (див. лист Мінсоцполітики від 09.06.2004 р. №18-311-1). Нагадаймо, середня заробітна плата для оплати часу щорічної відпустки обчислюється з виплат за останні 12 календарних місяців роботи, що передують місяцю, в якому надається відпустка відповідно до норм Порядку №1001 (див. приклад).

1 Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. №100.

Приклад Електрику Сліпачуку О. В. було надано відпустку на 10 к. д.: з 17.05.2018 р. до 26.05.2018 р. включно. Сума відпусткових, яку йому було нараховано та виплачено, становить 8500,00 грн. На підприємстві 21.05.2018 р. виникла аварійна ситуація. Керівництво підприємства прийняло рішення відкликати з відпустки Сліпачука О. В., який став до виконання обов'язків 22.05.2018 р.

Зарплата за травень — 9800,00 грн.

Обчислимо, яку суму зарплати отримає працівник за травень.

1. Кількість днів невикористаної відпустки — 5.

2. Сума відпусткових, нарахованих та виплачених за 1 день відпустки:

8500,00 грн : 10 днів = 850 грн.

3. Сума відпусткових за невикористані дні відпустки:

850 грн х 5 днів = 4250,00 грн.

4. Сума зарплати, що належить до виплати працівнику за травень:

9800 грн - 4250,00 грн = 5550,00 грн.

Нюанси виправлень у звіті з ЄСВ

Якщо відпустка та відкликання з неї відбулися у межах одного місяця, нюансів у звітності з ЄСВ не буде. Але якщо працівника відкликано із перехідної відпустки (що переходить з одного місяця в інший (наприклад травень — червень), відображеної у звіті за серпень (тобто і за серпень, і за вересень), у звітності з ЄСВ буде кілька варіантів виправлень, а саме:

1) до граничного строку подання звітності з ЄСВ її слід подати з коректними даними;

2) якщо ж граничний термін подання звітності минув, то у звіті за наступний місяць треба відкоригувати відпусткові, зазначивши їх частину з кодом типу нарахувань «10» та зі знаком «мінус».

Олексій ХРУСТОВСЬКИЙ, бухгалтер-експерт