Сьогодні говоритимемо про проходження стажування на підприємстві учнями ПТНЗ та студентами ВНЗ та оформлення з такими особами відносин. Наголосимо, що стажування та практика — різні поняття, тож проходження виробничої практики розглянемо в іншій статті.

У ст. 29 Закону про зайнятість наведені умови стажування для студентів ВНЗ та учнів ПТНЗ. Вони можуть стажуватися на підприємствах, в установах та організаціях незалежно від форми власності за таких одночасних умов:

— ними здобуто професію (кваліфікацію) за одним із таких освітньо-кваліфікаційних рівнів: «кваліфікований робітник», «молодший спеціаліст», «бакалавр», «спеціаліст»;

Зверніть увагу!

Законом не передбачена можливість проходження стажування у фізичних осіб — підприємців.

— вони продовжують навчатися на наступному освітньо-кваліфікаційному рівні;

— студент, учень стажується за професією (спеціальністю), за якою здобувається освіта;

— умови стажування визначені договором про стажування, але строк стажування за таким договором не може перевищувати 6 місяців;

— стажування відбувається у вільний від навчання час.

Укладення договору між підприємством та стажистом

Який договір укладати зі стажистом? Питання це непросте, адже під час стажування він може виконувати певні роботи, а отже, має право на оплату своєї праці.

Мінсоцполітики у листі від 07.03.2014 р. №300/039/97-14 дало щодо цього роз'яснення. Але зверніть увагу: воно має лише рекомендаційний характер.

У разі якщо стажування студента (учня) проводиться з метою набуття ним досвіду практичної роботи, а програма стажування передбачає тільки виконання ним професійних завдань та обов'язків на посаді, що відповідає здобутій професії (кваліфікації), студент (учень) може проходити стажування на підставі строкового трудового договору, укладеного з роботодавцем. При укладанні трудового договору працівник перебуває з підприємством, на якому проводиться стажування, у трудових відносинах, у цьому випадку йому виплачуються заробітна плата та інші виплати, надаються відпустки в порядку і на умовах, визначених законодавством.

Водночас, відповідно до ст. 29 Закону про зайнятість та Порядку №201, студенти (учні) можуть проходити стажування на підприємствах, в організаціях, установах на підставі договорів про стажування, які передбачають можливість виконання професійних робіт. Роботодавець забезпечує оплату виконаних робіт на підставі акта здавання-приймання робіт. У такому випадку заробітна плата та інші виплати не виплачуються, а також не надаються щорічні відпустки.

1 Порядок укладення договору про стажування студентів закладів вищої освіти та учнів закладів професійної (професійно-технічної) освіти на підприємствах, в установах та організаціях, затверджений постановою КМУ від 16.01.2013 р. №20.

Як бачимо, Мінсоцполітики дозволяє стажисту і підприємству, де проводитиметься стажування, самостійно обрати форму відносин, що виникнуть між ними. I від того, який саме договір буде укладено, залежить, які гарантії матиме стажист.

Оскільки відносини за строковим трудовим договором досить поширені, розглянемо далі саме відносини за договором про стажування.

Студенти ВНЗ та учні ПТНЗ подають відповідно до п. 8 Порядку №20 керівникові підприємства:

— заяву за формою, наведеною у додатку до Порядку №20;

— копію паспорта;

— копію документа про освіту (за наявності);

— копію реєстраційного номера облікової картки працівника за наявності. Якщо майбутній стажист відмовився від такого номера через релігійні переконання, про це має свідчити відповідна відмітка у паспорті.

Також додатково можуть подаватися й інші документи, які є обов'язковими для виконання стажистом певних робіт. Наприклад, особи, які проходитимуть стажування згідно з переліком професій, виробництв та організацій, працівники яких підлягають обов'язковим профілактичним медичним оглядам, затвердженим постановою КМУ від 23.05.2001 р. №559, додатково подають медичну книжку.

Після надання вищезгаданого переліку документів укладається договір між підприємством та стажистом у двох примірниках. Типова форма договору наводиться в додатку до Постанови №20.

Зверніть увагу!

Мінімальний строк стажування не регламентується, а от максимальний строк стажування не може перевищувати шести місяців. Тривалість роботи під час стажування не повинна перевищувати тривалості робочого часу, встановленої законодавством для відповідної категорії працівників.

Разом із договором про стажування керівник підприємства затверджує індивідуальну програму стажування та видає наказ про проходження стажування.

У наказі має міститися така інформація:

— строки і місце його проходження (структурний підрозділ);

— спеціальність (кваліфікація) або професія (кваліфікаційний рівень) стажиста;

— режим стажування (тобто розподіл часу стажування, тривалість стажування і відпочинку);

— керівник стажиста — це відповідальний за проведення стажування працівник підприємства, який має досвід та стаж роботи за відповідною спеціальністю (кваліфікацією) або професією (кваліфікаційним рівнем) не менш ніж три роки. До речі, за керівником стажування може бути закріплено не більше двох стажистів.

Якщо буде укладено договір про стажування, то стажист отримуватиме оплату за виконані роботи на підставі акта здавання-приймання таких робіт (що передбачено п. 7 типової форми договору про стажування).

Повідомляти податківців про укладання договору про стажування окремо не треба (лист Мінсоцполітики від 08.08.2016 р. №1102/13/84-16). Але про укладання договору ЦПХ, яким вважається договір про стажування, зазначити у звітності треба.

У таблиці 5 Звіту про ЄСВ слід буде у місяці початку дії договору про стажування проставити дату цієї події. Те саме треба зробити і в місяці закінчення дії договору. При цьому стажиста слід відображати із кодом категорії «3» — особи, які виконують роботи за договорами цивільно-правового характеру.

Також, якщо податковий агент протягом звітного податкового кварталу укладав цивільно-правові договори з фізособами та здійснював виплати винагороди, то кількість таких фізосіб відображається в графі «Працювало за цивільно-правовими договорами» податкового розрахунку за формою №1ДФ. Але у графах 6 та 7 розділу I цього звіту інформація про таких фізосіб не наводиться. Отже, фіксувати у формі №1ДФ інформацію про дату початку і закінчення дії договору зі стажистом треба лише в тому випадку, якщо із ним укладається строковий трудовий договір. Iнформація щодо договору про стажування у цих графах не зазначається.

Винагорода за виконану стажистом роботу

Як ми вже зазначали, нараховується винагорода за виконані роботи на підставі акта здавання-приймання робіт. Якщо немає факту виконання стажистом професійних робіт акт здавання-приймання робіт не складають і робота не оплачується.

Якщо дотримуватися логіки Мінсоцполітики, наведеної у листі від 07.03.2014 р. №300/039/97-1, при укладанні саме договору про стажування, це — цивільно-правовий договір, а отже, на стажиста не поширюються гарантії, встановлені КЗпП, зокрема і щодо мінімального розміру оплати праці.

Але слід мати на увазі, що ч. 4 ст. 29 Закону про зайнятість говорить дещо інше. За нею, у разі коли в період стажування стажист виконує професійні роботи, підприємство, організація, установа за всі роботи, виконані відповідно до наданих завдань, виплачує йому заробітну плату згідно з установленими системами оплати праці за нормами, розцінками, ставками (окладами) з урахуванням коефіцієнтів, доплат і надбавок.

Тож радимо встановлювати винагороду в розмірі, не нижчому від зарплати, яку такий стажист отримував би, якби виконував такі роботи за трудовим договором.

Винагорода оподатковується ПДФО 18% (без застосування податкової соціальної пільги), ВЗ 1,5% та на неї нараховується ЄСВ 22%.

У Звіті з ЄСВ, у таблиці 6 в графі 9 (код категорії застрахованих осіб), винагороду слід відображати з кодом «26».

У ф. №1ДФ у розділі I винагорода, нарахована та виплачена стажисту, зазначається з ознакою «102».

Трудова книжка

Те, який договір було укладено зі стажистом, впливатиме і на те, який запис слід внести до його трудової книжки.

Якщо зі стажистом було укладено строковий трудовий договір, то його трудова книжка ведеться, як звичайному працівнику (а записи в ній робляться на підставі наказу про прийняття на роботу, звільнення тощо). Обов'язок внесення такого запису, встановлений ч. 5 ст. 29 Закону про зайнятість, передбачено саме для роботодавця.

Якщо ж було укладено договір про стажування, то слід враховувати, що п. 1.1 Iнструкції №58 передбачено ведення трудових книжок і на стажистів (без уточнення, є вони під час стажування найманими працівниками чи ні). Отже, незважаючи на те що договір про стажування Мінсоцполітики вважає різновидом цивільно-правового договору, вести трудову книжку на стажистів треба.

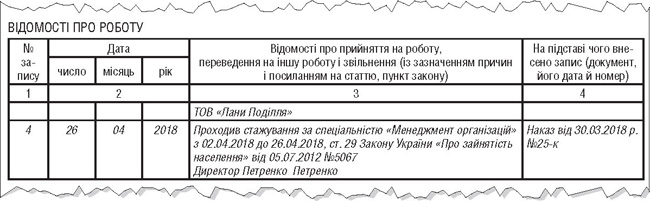

Підставою для запису до трудової книжки у випадку, коли укладається договір про стажування, є наказ про проходження стажування (п. 2.17 Iнструкції №58). У такому записі зазначаються посада, період та місце проходження (структурний підрозділ) стажування, спеціальність (кваліфікація) або професія (кваліфікаційний рівень) стажиста (див. зразок).

Зразок

Запис про стажування у трудовій книжці

Галина КАЗНАЧЕЙ, «Дебет-Кредит»