Затверджені наказом Мінфіну від 01.11.2010 р. №1300

В редакції, чинній станом на 05.09.2016 р.

Методичні рекомендації з бухгалтерського обліку фінансових витрат

Суттєво. Фінансові витрати капіталізуються у випадках створення кваліфікаційного активу. Капіталізовані фінансові витрати включаються до вартості кваліфікаційного активу.

! Бухгалтерам (крім бухгалтерів банків і бюджетних установ)

I. Загальні положення

1.1. Методичні рекомендації з бухгалтерського обліку фінансових витрат (далі — Методичні рекомендації) можуть застосовуватися підприємствами, організаціями та іншими юридичними особами (далі — підприємства) усіх форм власності (крім банків і бюджетних установ).

На суб'єктів малого підприємництва — юридичних осіб, представництва іноземних суб'єктів господарської діяльності та інших юридичних осіб, що не займаються підприємницькою діяльністю, ці Методичні рекомендації не поширюються.

1.2. Терміни, що наводяться у цих Методичних рекомендаціях, використовуються у значенні, наведеному у Положенні (стандарті) бухгалтерського обліку 31 «Фінансові витрати», затвердженому наказом Міністерства фінансів України від 28.04.2006 р. №415 та зареєстрованому в Міністерстві юстиції України 26.05.2006 р. за №610/12484 (далі — Положення (стандарт) 31).

1.3. Для цілей бухгалтерського обліку фінансові витрати включають:

відсотки за користування короткостроковими і довгостроковими позиками банків, банківським овердрафтом;

відсотки за облігаціями випущеними, векселями виданими;

дисконт за облігаціями, амортизацію інших знижок, пов'язаних із позиками;

відсотки за фінансову оренду активів.

1.4. Фінансові витрати визнаються витратами того звітного періоду, в якому вони нараховані, за винятком частини фінансових витрат, яка капіталізується.

1.5. Капіталізуються фінансові витрати у випадках створення кваліфікаційного активу. Капіталізовані фінансові витрати включаються до вартості кваліфікаційного активу.

1.6. Кваліфікаційний актив — це актив, який потребує суттєвого часу для його створення. Суттєвим вважається час, який становить більше ніж 3 місяці.

1.7. До кваліфікаційних активів відносяться:

запаси, які потребують суттєвого часу для їх виготовлення, — незавершене виробництво продукції з тривалим операційним циклом;

будинки, будівлі, споруди, інші об'єкти основних засобів, нематеріальні активи — незавершені капітальні інвестиції в їх виготовлення (будівництво);

інвестиційна нерухомість, яка потребує реконструкції (тощо).

1.8. Не капіталізуються фінансові витрати на будівництво та/або виготовлення, виробництво кваліфікаційних активів, якщо вони будуть оцінені за справедливою вартістю, зокрема біологічних активів, інвестиційної нерухомості.

II. Порядок капіталізації фінансових витрат

2.1. Капіталізація фінансових витрат потребує визначення витрат на створення кваліфікаційного активу, норми капіталізації та термінів, протягом яких здійснюється капіталізація.

2.2. Капіталізація фінансових витрат застосовується лише до суми тих фінансових витрат, яких можна було б уникнути, якби не здійснювалися витрати на створення кваліфікаційного активу.

Капіталізуються фінансові витрати як безпосередньо пов'язані, так і безпосередньо не пов'язані зі створенням кваліфікаційного активу.

2.3. Капіталізація фінансових витрат здійснюється тільки протягом періоду створення кваліфікаційного активу. До собівартості кваліфікаційного активу включається сума фінансових витрат підприємства, обчислена з урахуванням витрат на створення кваліфікаційного активу та процентних ставок за позиками.

2.4. Розмір фінансових витрат, які включаються до собівартості кваліфікаційного активу, визначається шляхом множення витрат на створення кваліфікаційного активу (середньозваженої суми інвестиції) на норму капіталізації.

2.5. Витрати на створення кваліфікаційного активу для цілей капіталізації включають лише витрати у вигляді сплачених грошових коштів, переданих інших активів або прийнятих зобов'язань на умовах нарахування (оплати за користування) відсотків.

Ці витрати зменшуються на суму будь-яких отриманих проміжних виплат та цільового фінансування, пов'язаних зі створенням кваліфікаційного активу.

2.6. Нормою капіталізації фінансових витрат є частка від ділення суми фінансових витрат на суму всіх непогашених запозичень підприємства протягом звітного періоду (тобто дорівнює середньозваженій величині відсотка за користування всіма непогашеними запозиченнями).

2.7. Капіталізація фінансових витрат починається, якщо:

здійснені витрати, пов'язані зі створенням кваліфікаційного активу;

здійснені фінансові витрати;

виконуються роботи зі створення кваліфікаційного активу, включаючи технічні та адміністративні заходи, що виконуються до початку створення такого активу.

2.8. Капіталізація фінансових витрат зупиняється, якщо на суттєвий час переривається активна діяльність, пов'язана зі створенням кваліфікаційного активу для використання за призначенням або продажу.

2.9. Капіталізація фінансових витрат припиняється після завершення робіт зі створення кваліфікаційного активу, а саме після:

введення в експлуатацію основних засобів забудовником;

введення в експлуатацію основних засобів і нематеріальних активів, які створювалися на підприємстві;

завершення підрядником виконання робіт за будівельним контрактом;

оприбуткування готової продукції з суттєвим за часом операційним циклом.

III. Визначення витрат на створення кваліфікаційного активу

3.1. При розрахунку суми фінансових витрат, які капіталізуються, необхідно визначити витрати на створення кваліфікаційного активу та норму капіталізації фінансових витрат.

Сума фінансових витрат на створення кваліфікаційного активу, яка включається до розрахунку, залежить від того, безпосередньо пов'язані чи безпосередньо не пов'язані запозичення підприємства зі створенням кваліфікаційного активу.

3.2. Якщо запозичення підприємства безпосередньо пов'язані зі створенням кваліфікаційного активу, витрати на створення кваліфікаційного активу визначаються як уся сума витрат, здійснених протягом періоду створення активу.

Наприклад, у другому кварталі здійснено такі капітальні інвестиції, грн:

квітень — 100000; травень — 150000; червень — 300000.

Загальна сума інвестицій (витрат) на створення кваліфікаційного активу за другий квартал дорівнюватиме 550000 гривень.

3.3. Iз загальної суми витрат на створення кваліфікаційного активу виключаються суми отриманих проміжних виплат та цільового фінансування, безпосередньо пов'язаних зі створенням кваліфікаційного активу.

Наприклад, за умовами підпункту 3.2 цих Методичних рекомендацій підприємство в червні отримало цільове фінансування, пов'язане зі створенням кваліфікаційного активу, у розмірі 50000 гривень. Витрати на створення кваліфікаційного активу дорівнюватимуть 500000 грн (550000 - 50000).

3.4. Якщо запозичення підприємства безпосередньо не пов'язані зі створенням кваліфікаційного активу, витрати на створення кваліфікаційного активу визначаються як середньозважена сума інвестицій (витрат) на створення кваліфікаційного активу.

Для визначення середньозваженої суми капітальних інвестицій витрати кожного періоду (місяця) включаються до суми капітальних інвестицій з урахуванням кількості місяців звітного періоду, протягом яких інвестиції були складовою вартості кваліфікаційного активу за таким розрахунком:

середньозважена сума інвестиції = сума інвестиції за i-й місяць х кількість місяців, протягом яких інвестиція включалася до складу активу : n

де: i — номер місяця в періоді,

n — кількість місяців у періоді.

Наприклад, за умовою пункту 3.2 цих Методичних рекомендацій середньозважена сума інвестиції визначається так:

|

Місяць

|

Сума витрат (інвестицій), грн

|

Зважений коефіцієнт витрат (інвестицій)

|

Середньозважена сума витрат (інвестицій), грн

|

| квітень |

100000

|

3/3

|

100000

|

| травень |

150000

|

2/3

|

100000

|

| червень |

300000

|

1/3

|

100000

|

|

300000

|

Тобто середньозважена сума інвестиції розраховується як сума добутків:

100000 х 3/3 + 150000 х 2/3 + 300000 х 1/3 = 300000 (грн).

Якщо зазначені вище витрати були здійснені протягом першого півріччя відповідно у січні, квітні і червні, то середньозважена сума інвестиції визначається так:

100000 х 6/6 + 150000 х 3/6 + 300000 х 1/6 = 225000 (грн).

3.5. Середньозважена сума витрат на створення кваліфікаційного активу у поточному кварталі включає всю суму витрат на створення кваліфікаційного активу у попередньому кварталі і суму капіталізованих витрат на позики у попередньому кварталі.

Так, за даними прикладу 4 додатка 2 до Положення (стандарту) 31 «Приклади визначення суми фінансових витрат, що підлягають включенню до собівартості кваліфікаційного активу» (далі — додаток 2 до Положення (стандарту) 31), витрати на створення кваліфікаційного активу в першому кварталі становили 3700000 грн, капіталізовані витрати на позики у першому кварталі становили 27500 гривень.

Якщо у другому кварталі витрати на створення кваліфікаційного активу становили на початок травня 2000000 грн і на початок червня 1700000 грн, то середньозважена сума витрат на створення кваліфікаційного активу у другому кварталі визначається так:

(3700000 + 27500) + (2000000 х 2/3) + (1700000 х 1/3) = 5627500 (грн).

3.6. Витрати на створення запасів, які потребують суттєвого часу для виготовлення (незавершене виробництво продукції з тривалим операційним циклом), визначаються як середньомісячна собівартість незавершеного виробництва у поточному місяці, тобто шляхом ділення навпіл суми незавершеного виробництва на початок і кінець місяця. Методика розрахунку наведена в прикладі 5 додатка 2 до Положення (стандарту) 31.

IV. Визначення суми фінансових витрат, які підлягають капіталізації

4.1. Для обчислення суми фінансових витрат, які підлягають капіталізації, необхідно визначитися, пов'язані безпосередньо чи не пов'язані безпосередньо запозичення підприємства зі створенням кваліфікаційного активу, чи не використано запозичені кошти на фінансові інвестиції, чи не скінчився термін створення кваліфікаційного активу, у той час як відсотки за позику підприємство продовжує сплачувати.

4.2. При отриманні підприємством позики безпосередньо для створення кваліфікаційного активу капіталізації підлягає вся сума фінансових витрат, пов'язаних із цією позикою.

Наприклад, підприємство отримало позику банку 100000 грн терміном на один рік. Ставка відсотка за позикою становить 12% річних.

Протягом року відсотки за позику, відповідно, становили 12000 грн (100000 х 0,12). Капіталізації, тобто включенню до собівартості кваліфікаційного активу, підлягає вся сума фінансових витрат (12000 грн).

4.3. Якщо за умовами пункту 4.2 цих Методичних рекомендацій позику отримано в січні терміном на один рік, а створення кваліфікаційного активу здійснювалося протягом січня — червня, то капіталізації підлягають відсотки за користування позикою, сплачені протягом терміну створення кваліфікаційного активу, тобто з січня до червня включно.

100000 х 0,12 х 6/12 = 6000 (грн).

Відсотки за користування позикою у другому півріччі визнаються фінансовими витратами відповідного звітного періоду.

4.4. Якщо частину запозиченої суми підприємство тимчасово інвестувало в цінні папери або здійснило іншу фінансову інвестицію, то сума отриманого за цією інвестицією доходу виключається зі суми фінансових витрат, які підлягають капіталізації.

Наприклад, за умовою пункту 4.2 цих Методичних рекомендацій підприємство інвестувало 40000 грн на 4 місяці у цінні папери, ставка відсотка за якими становить 15% річних. Отриманий дохід за цією інвестицією становить 2000 грн (40000 х 0,15 х 4/12). Ця сума вираховується із суми фінансових витрат, тобто капіталізації підлягатимуть фінансові витрати у розмірі 10000 грн (12000 - 2000).

4.5. За наявності у підприємства позик, безпосередньо не пов'язаних із створенням кваліфікаційного активу, фінансові витрати, які підлягають капіталізації, визначаються як добуток середньозваженої суми інвестицій та норми капіталізації фінансових витрат.

Методика розрахунку наведена у прикладі 2 додатка 2 до Положення (стандарту) 31.

4.6. За наявності у підприємства позик, безпосередньо пов'язаних і не пов'язаних із створенням кваліфікаційного активу, фінансові витрати, які підлягають капіталізації, визначаються як сума фінансових витрат за позиками, безпосередньо пов'язаними зі створенням кваліфікаційного активу, та фінансових витрат за позиками, безпосередньо не пов'язаними зі створенням кваліфікаційного активу. При визначенні фінансових витрат за позиками, безпосередньо не пов'язаними зі створенням кваліфікаційного активу, із середньозваженої суми витрат (інвестицій) вираховується сума позик, безпосередньо пов'язаних зі створенням кваліфікаційного активу. Тобто фінансові витрати, які підлягають капіталізації, визначаються так:

фінансові витрати на позики, безпосередньо пов'язані зі створенням кваліфікаційного активу + [(середньозважена сума інвестиції — позики, пов'язані зі створенням кваліфікаційного активу) х норму капіталізації фінансових витрат, не пов'язаних зі створенням кваліфікаційного активу].

Зазначений розрахунок наведено у прикладі 3 додатка 2 до Положення (стандарту) 31.

4.7. Сума фінансових витрат, що підлягає у звітному періоді включенню до собівартості кваліфікаційного активу, не може перевищувати загальної суми фінансових витрат цього звітного періоду.

Приклади визначення суми капіталізації фінансових витрат наведені в додатку 1 до цих Методичних рекомендацій.

4.8. Амортизацію дисконту і премії за облігаціями розраховують методом ефективної ставки відсотка. Порядок розрахунку амортизації дисконту і премії наведено у додатку 1 до Положення (стандарту) бухгалтерського обліку 12 «Фінансові інвестиції», затвердженого наказом Міністерства фінансів України від 26.04.2000 р. №91 та зареєстрованого в Міністерстві юстиції України 07.05.2000 р. за №284/4505. Приклад розрахунку дисконту за емітованими підприємством облігаціями наведено у додатку 2 до цих Методичних рекомендацій. Суму нарахованого дисконту за облігаціями відображають за дебетом субрахунку 952 «Iнші фінансові витрати».

V. Визначення норми капіталізації фінансових витрат

5.1. За наявності у підприємства однієї позики, безпосередньо пов'язаної або не пов'язаної зі створенням кваліфікаційного активу, норма капіталізації дорівнює відсотковій ставці за користування позиками.

Так, за умовою пункту 4.2 цих Методичних рекомендацій норма капіталізації становить 0,12 (12%) за рік, або 0,01 (1%) за місяць.

Якщо підприємство має одне боргове зобов'язання (наприклад, за векселем або облігацією), безпосередньо не пов'язане зі створенням кваліфікаційного активу, на умовах 11% річних, то норма капіталізації становить 0,11 за рік або 0,00917 за місяць (за умовою прикладу 4 додатка 2 до Положення (стандарту) 31).

5.2. Якщо підприємство має позику, безпосередньо пов'язану зі створенням кваліфікаційного активу, та позику, безпосередньо не пов'язану зі створенням кваліфікаційного активу, норма капіталізації за кожною з цих позик визначається у розмірі відсотка за користування кожною з них.

Так, якщо підприємство має обидві позики за умовами пункту 5.1 цих Методичних рекомендацій, то норма капіталізації для кожної з них буде відповідати визначеній у пункті 5.1.

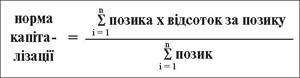

5.3. За наявності у підприємства кількох боргових зобов'язань, безпосередньо не пов'язаних зі створенням кваліфікаційного активу, норма капіталізації визначається як середньозважена величина фінансових витрат, тобто шляхом ділення суми витрат на відсотки, які необхідно сплатити за кожним зобов'язанням, на суму цих зобов'язань:

де i — номер позики,

n — кількість позик.

За даними прикладу 2 додатка 2 до Положення (стандарту) 31, підприємство має зобов'язання за нецільовими облігаціями на суму 200000 грн строком на три роки, річна ставка відсотка за якими становить 15%, і за облігаціями на суму 500000 грн, річна ставка відсотка за якими становить 13 відсотків.

Норма капіталізації фінансових витрат за місяць дорівнює:

[(200000 х 0,15 х 1/12) + (500000 х 0,13 х 1/12)] : (200000 + 500000) = 7916,67 : 700000 = 0,011 або 1,1%.

5.4. Приклад порядку визначення складових розрахунку фінансових витрат, що підлягають капіталізації, наведено у додатку 3 до цих Методичних рекомендацій.

VI. Відображення інформації про фінансові витрати у бухгалтерському обліку

6.1. Суму всіх визнаних фінансових витрат за місяць відображають за дебетом рахунку 95 «Фінансові витрати».

6.2. Суму капіталізованих фінансових витрат за місяць відображають за дебетом рахунків 15 «Капітальні інвестиції», 23 «Виробництво» у кореспонденції з кредитом рахунку 95 «Фінансові витрати».

6.3. Кореспонденція рахунків бухгалтерського обліку операцій з фінансовими витратами наведена у додатку 4 до цих Методичних рекомендацій.

Начальник Управління методології бухгалтерського обліку В. ПАРХОМЕНКО

Додаток 1

до Методичних рекомендацій з бухгалтерського обліку фінансових витрат

Приклади визначення сум капіталізації фінансових витрат

Витрати на створення кваліфікаційного активу становлять за умовами пункту 3.2 цих Методичних рекомендацій відповідно 100000, 150000 і 300000 грн, усього 550000 грн;

середньозважена сума інвестиції, визначена за пунктом 3.4 цих Методичних рекомендацій, становить 300000 гривень.

Приклад 1 (згідно з умовами пункту 4.2 цих Методичних рекомендацій).

Підприємство має одну позику банку, пов'язану зі створенням кваліфікаційного активу, за умовами пункту 5.1 у сумі 100000 грн за ставкою відсотка 12% річних.

Капіталізації підлягають фінансові витрати у сумі:

100000 х 0,12 х 3/12 = 100000 х 0,03 = 3000 (грн).

Приклад 2 (згідно з умовами пункту 4.6 цих Методичних рекомендацій).

Підприємство має зазначену у прикладі 1 додатка 1 до цих Методичних рекомендацій позику банку та зобов'язання за нецільовими облігаціями на суму 200000 грн за ставкою 16% річних.

Капіталізації підлягають фінансові витрати у сумі:

100000 х 0,12 х 3/12 + (300000 - 100000) х 0,16 х 3/12 = 3000 + 8000 = 11000 (грн).

Приклад 3 (згідно з умовами пункту 4.5 цих Методичних рекомендацій).

Підприємство має зазначені у прикладі 2 додатка 1 до цих Методичних рекомендацій зобов'язання за нецільовими облігаціями та зобов'язання за довгостроковим векселем на суму 400000 грн за ставкою 10% річних.

Норма капіталізації фінансових витрат за квартал визначається таким чином:

(200000 х 0,16 х 3/12 + 400000 х 0,1 х 3/12) : (200000 + 400000) = 0,03 або 3%.

Капіталізації підлягають фінансові витрати у сумі:

300000 х 0,03 = 9000 (грн).

Приклад 4 (згідно з умовами пункту 3.5 та пункту 4.5 цих Методичних рекомендацій).

За умовами прикладу 3 додатка 1 до цих Методичних рекомендацій визначено норму капіталізації. Середньозважена сума інвестиції визначається за перший і другий квартали. Витрати на створення кваліфікаційного активу у першому кварталі становили 210000 грн, капіталізована сума фінансових витрат становила 10000 гривень.

Середньозважена сума витрат у другому кварталі становитиме:

210000 + 10000 + 300000 = 520000 (грн).

Сума фінансових витрат, яка підлягає капіталізації, становитиме:

520000 х 0,03 = 15600 (грн).

Оскільки фактична сума фінансових витрат у другому кварталі становить 12000 грн, капіталізації підлягає сума 12000 грн.

Додаток 2

до Методичних рекомендацій з бухгалтерського обліку фінансових витрат

Розрахунок дисконту за облігаціями у емітента

Ефективну ставку відсотка розраховують за формулою:

(номінальна вартість облігацій х ставка відсотка + дисконт/кількість платіжних періодів) : [(номінальна вартість облігацій + фактична вартість облігацій) : 2].

Суму відсотка за ефективною ставкою визначають за формулою:

амортизована собівартість облігацій на початок платіжного періоду х ефективна ставка відсотка.

Амортизація дисконту = сума відсотка за ефективною ставкою — номінальна сума відсотка.

Приклад розрахунку. Підприємство емітувало облігації номінальною вартістю 8000000 грн за ставкою 12% річних із терміном погашення через 4 роки. Оплата відсотків здійснюється наприкінці року за номінальною сумою. Дисконт за облігаціями становить 400000 гривень.

Номінальна річна сума відсотків за користування позикою дорівнює 8000000 х 0,12 = 960000 гривень.

Ефективна ставка відсотків за користування позикою дорівнює (8000000 х 0,12 + 400000 : 4) : [(8000000 + 7600000) : 2] ≈ 13,6% (або 0,136).

Сума відсотків за користування позикою за ефективною ставкою за перший рік становить 7600000 х 0,136 = 1033600.

Амортизація дисконту за перший рік становить 1033600 - 960000 = 73600.

Амортизована вартість облігацій на початок другого року становить 7673600 грн (7600000 + 73600); ця сума береться до розрахунку амортизації дисконту за другий рік.

Розрахунок дисконту за чотири роки наведено нижче в таблиці. Дисконт за останній рік визначають як недоамортизовану частину дисконту за попередні роки.

(грн)

|

Рік

|

Номінальна сума відсотка

|

Сума відсотка за ефективною ставкою

|

Сума амортизації дисконту, (гр. 3 - гр. 2)

|

Амортизована вартість облігацій

|

|

1

|

2

|

3

|

4

|

5

|

|

7600000

|

||||

|

1

|

960000

|

1033600

|

73600

|

7673600

|

|

2

|

960000

|

1043600

|

83600

|

7757200

|

|

3

|

960000

|

1055000

|

95000

|

7852200

|

|

4

|

960000

|

1107800

|

147800

|

8000000

|

|

Разом

|

3840000

|

4240000

|

400000

|

Х

|

Додаток 3

до Методичних рекомендацій з бухгалтерського обліку фінансових витрат

Порядок визначення складових розрахунку фінансових витрат, що підлягають капіталізації

| Запозичення, пов'язані та не пов'язані зі створенням кваліфікаційного активу | Порядок визначення | ||

| витрат на створення кваліфікаційного активу | норми капіталізації | розміру суми фінансових витрат, які капіталізуються | |

|

Х

|

Відсоткова ставка за користування позиками | Сума відсотків за користування позиками за звітний період будівництва (створення) кваліфікаційного активу | |

| Середньозважена сума витрат (інвестицій) на створення кваліфікаційного активу | Відсоткова ставка за користування позикою | Середньозважена сума витрат (інвестицій) на створення кваліфікаційного активу х норма капіталізації (відсоток за позику) | |

| Середньозважена сума витрат (інвестицій) на створення кваліфікаційного активу | Середньозважена величина фінансових витрат / сума всіх непогашених запозичень | Середньозважена сума витрат (інвестицій) на створення кваліфікаційного активу х норма капіталізації (але не більше фактичних фінансових витрат) | |

| Середньозважена сума витрат (інвестицій) на створення кваліфікаційного активу | Середньозважена величина фінансових витрат, не пов'язаних зі створенням кваліфікаційного активу / сума всіх непогашених запозичень, за вирахуванням запозичень, безпосередньо пов'язаних зі створенням кваліфікаційного активу | Сума витрат на позики, пов'язані зі створенням кваліфікаційного активу + (середньозважена сума витрат (інвестиції) — позики, пов'язані зі створенням кваліфікаційного активу) х норма капіталізації витрат | |

Додаток 4

до Методичних рекомендацій з бухгалтерського обліку фінансових витрат

Кореспонденція рахунків бухгалтерського обліку операцій із фінансовими витратами

|

№ з/п

|

Зміст господарської операції

|

Кореспонденція рахунків

|

|

|

Дебет

|

Кредит

|

||

|

1

|

2

|

3

|

4

|

|

1

|

Нараховано відсотки за користування позиками банку | 951 «Відсотки за кредит» | 684 «Розрахунки за нарахованими відсотками» |

|

2

|

Нараховано відсотки за користування іншими позиками | 952 «Iнші фінансові витрати» | 684 «Розрахунки за нарахованими відсотками» |

|

3

|

Відображено фінансові витрати, пов'язані з випуском облігацій | ||

| сума нарахованих відсотків за емітованими підприємством облігаціями | 952 «Iнші фінансові витрати» | 684 «Розрахунки за нарахованими відсотками» | |

| сума нарахованої амортизації дисконту за облігаціями | 952 «Iнші фінансові витрати» | 523 «Дисконт за випущеними облігаціями» | |

|

4

|

Нараховано відсотки за виданим векселем | 952 «Iнші фінансові витрати» | 684 «Розрахунки за нарахованими відсотками» |

|

5

|

Нараховано відсотки за договором фінансової оренди | 952 «Iнші фінансові витрати» | 684 «Розрахунки за нарахованими відсотками» |

|

6

|

Оплачено витрати за користування позиками | 684 «Розрахунки за нарахованими відсотками» | 31 «Рахунки в банках», 30 «Каса» |

|

7

|

Включено суму капіталізованих фінансових витрат до собівартості кваліфікаційного активу: | ||

| у забудовника при будівництві, реконструкції, реставрації будівель і споруд | 151 «Капітальне будівництво» | 951 «Відсотки за кредит», 952 «Iнші фінансові витрати» | |

| в будівельній організації, на промисловому і сільськогосподарському підприємстві | 23 «Виробництво» | 951 «Відсотки за кредит», 952 «Iнші фінансові витрати» | |

| у замовника при створенні програмного продукту, інших нематеріальних активів | 154 «Придбання (створення) нематеріальних активів» | 951 «Відсотки за кредит», 952 «Iнші фінансові витрати» | |

|

8

|

Списано фінансові витрати, що не капіталізуються, на фінансові результати (визначається як різниця між сумою фінансових витрат за звітний період і сумою фінансових витрат, що капіталізовані за звітний період) | 792 «Результат фінансових операцій» | 951 «Відсотки за кредит», 952 «Iнші фінансові витрати» |