Щороку 31 грудня ми з колегами робимо річний перерахунок ПДФО. Тема річного перерахунку ПДФО не є новою, але все-таки нагадати деякі питання буде незайвим.

Хто робить перерахунок ПДФО?

Перерахунок ПДФО — це обов'язок працедавця щодо своїх працівників, яким він нараховує дохід у вигляді заробітної плати (пп. 169.4.2 ПКУ). Інші податкові агенти — не працедавці, які виплачували платникам ПДФО інші доходи, ніж заробітна плата, робити перерахунок не зобов'язані. Працедавець робить перерахунок ПДФО незалежно від того, чи застосовувалася податкова соціальна пільга (далі — ПСП) до заробітної плати працівника, чи ні. Так само обов'язок здійснення перерахунку ПДФО не залежить від того, чи працює працівник на основному робочому місці, чи за сумісництвом. Головне, щоб платник ПДФО — фізична особа перебував у трудових відносинах із податковим агентом — працедавцем (юридичною або фізичною особою).

Інші податкові агенти, які виплачували платникам ПДФО доходи інші, ніж заробітна плата, можуть добровільно зробити перерахунок ПДФО на підставі пп. 169.4.3 ПКУ. За своєю суттю перерахунок ПДФО — це перевірка правильності утримання ПДФО. За наслідками перерахунку ПДФО утримується зі всього місячного доходу, а не тільки із зарплати. Зокрема, обов'язковий перерахунок ПДФО не передбачено щодо платників ПДФО — виконавців робіт (послуг) за цивільно-правовими договорами, бо податковий агент (замовник) не є працедавцем для такого виконавця, тобто вони не перебувають у трудових відносинах, але на підставі пп. 169.4.3 ПКУ перерахунок можна зробити добровільно. Чому податковий агент може захотіти зробити перерахунок сум доходів та ПДФО фізособам, яким він виплачує такі доходи? Тому що завдяки такого перерахунку він має унікальну можливість виправити помилки в утриманні ПДФО без штрафних санкцій (див. розділ «Відповідальність»).

За якою ставкою ПДФО роблять перерахунок?

У пп. 169.4.2 ПКУ (у редакції, що діє на момент підготовки цієї статті) сказано, що перерахунок ПДФО роблять з урахуванням абзацу другого п. 167.1 ПКУ. Проте це посилання не відповідає редакції п. 167.1 ПКУ на цей самий момент. Річ у тім, що до п. 167.1 ПКУ протягом 2014 року вносилися зміни. Після чого абзац другий п. 167.1 ПКУ, на який посилається пп. 169.4.2 ПКУ, став абзацом одинадцятим, а відповідні зміни до пп. 169.4.2 ПКУ так і не внесено. Про це треба пам'ятати і розуміти посилання на п. 167.1 ПКУ таким чином: перерахунок ПДФО роблять з урахуванням абзацу одинадцятого п. 167.1 ПКУ, тобто до бази оподаткування ПДФО (визначеної відповідно до ст. 164 ПКУ) застосовується ставка 15%, якщо її сума в календарному місяці не перевищує 10-кратного розміру мінімальної заробітної плати, встановленої на 1 січня звітного року. У 2014 р. така межа становить: 1218 грн х 10 = 12180 грн. До суми, що перевищує цю величину, застосовується ставка 17%.

У яких випадках і для чого роблять перерахунок?

Перерахунок ПДФО роблять обов'язково в таких випадках (пп. 169.4.2 ПКУ):

— за наслідками кожного звітного податкового року при нарахуванні заробітної плати за останній місяць такого року — грудень. Перерахунок роблять щодо працівників, які перебувають у трудових відносинах із працедавцем на 31 грудня, бо щодо звільнених працівників перерахунок слід було зробити на дату їх звільнення;

— при проведенні розрахунку за останній місяць застосування ПСП, якщо працівник вирішив змінити місце її застосування (про що подав відповідну заяву);

— при завершенні нарахування доходів державним службовцям, до яких застосовується ПСП з урахуванням положень пп. 169.2.3 ПКУ;

— при здійсненні розрахунку за останній місяць застосування ПСП, якщо працівник одночасно із зарплатою починає отримувати стипендію або грошове забезпечення з бюджету (пп. 169.2.3 ПКУ);

— при здійсненні остаточного розрахунку з працівником, який припиняє трудові відносини з працедавцем (звільняється за власною ініціативою або за ініціативою працедавця).

Також перерахунок сум нарахованого доходу й утриманого з нього ПДФО може бути зроблено за будь-який період за бажанням працедавця та/або податкового агента для визначення правильності оподаткування, незалежно від того, чи має фізособа право на застосування ПСП (п. 169.4.3 ПКУ).

Але незалежно від того, в якому випадку роблять перерахунок, порядок його здійснення буде однаковим.

Мета перерахунку ПДФО полягає у такому:

1) перевірка (уточнення) сум доходу платника ПДФО за кожен місяць періоду перерахунку. Наприклад, оплата відпустки або листка непрацездатності, яка здійснювалася за майбутні або попередні місяці, при перерахунку стосується тих місяців, за які вона була нарахована (абзац третій пп. 169.4.1 ПКУ). При цьому доходи, які були нараховані за підсумками роботи в періодах, що перевищують місяць (премії за квартал, півріччя, рік тощо), при перерахунку не розподіляються пропорційно між тими місяцями, за підсумками яких вони були нараховані. Такі виплати відносять до місяця їх нарахування. Це пояснюється тим, що премія нараховується не за час, відпрацьований у цих місяцях, а за підсумками роботи вже після закінчення таких місячних періодів. Такі уточнені суми заробітної плати є місячними об'єктами оподаткування, а база оподаткування розраховується згідно з п. 164.6 ПКУ;

2) перевірка (уточнення) підстав для права на ПСП (у т. ч. на ПСП у збільшеному розмірі згідно з підпунктами 169.1.2, 169.1.3, 169.1.4 ПКУ);

3) перевірка відповідності фактичного розміру заробітної плати за місяць розміру доходу, що дає право на застосування ПСП (згідно з абзацами першим і другим пп. 169.4.1 ПКУ);

4) уточнення правильності нарахування ПДФО за кожен окремий податковий період (місяць), у т. ч. правильність застосування ставки 15% або 17%. Таким чином, перерахунок ПДФО дозволяє виправити будь-які помилки, допущені при оподаткуванні зарплати за ті місяці, за які роблять перерахунок.

Про цю мету згадує і ДПС України в своїх листах від 25.10.2011 р. №4233/6/17-1115, від 16.11.2011 р. №5724/6/17-1115 та від 19.02.2013 р. №2972/0/51-12/17-1115.

Які виплати працівникам включають до обов'язкового перерахунку?

Обов'язковий перерахунок ПДФО роблять лише стосовно доходів у вигляді заробітної плати. Згідно з пп. 14.1.48 ПКУ заробітна плата — це основна та додаткова заробітна плата, інші заохочувальні та компенсаційні виплати, які виплачуються (надаються) платникові податку у зв'язку з відносинами трудового найму. На законодавчому рівні структуру заробітної плати визначено тільки в ст. 2 Закону про оплату праці. До заробітної плати включаються три види виплат: основна та додаткова заробітна плата, а також інші заохочувальні та компенсаційні виплати. Щоб усі ці виплати вважалися заробітною платою з метою оподаткування ПДФО та перерахунку, вони повинні бути закріплені в трудовому договорі між працівником та працедавцем або в колективному договорі між трудовим колективом та працедавцем1.

1 Стаття 15 Закону про оплату праці прямо вимагає, щоб усі питання організації оплати праці на підприємстві були врегульовані або колективним договором, або (якщо колективного договору на підприємстві немає) — в угоді між працедавцем та профспілкою чи іншим уповноваженими на представлення інтересів трудового колективу органом.

З довідковою метою можна використовувати також Інструкцію №5, проте не слід забувати, що вона застосовується лише з метою статистики заробітної плати. А тому обґрунтувати нею, чи є та чи інша виплата зарплатою, під час податкової перевірки не можна.

Слід врахувати, що ПКУ з метою оподаткування ПДФО відносить до заробітної плати і деякі інші виплати, не зазначені в ст. 2 Закону про оплату праці, зокрема допомогу з тимчасової непрацездатності й оплату перших п'яти днів тимчасової непрацездатності за рахунок коштів працедавця (лікарняні) (абзац третій пп. 169.4.1 ПКУ). Там само зазначено й оплату відпусток, проте сумніватися в її належності до заробітної плати не доводиться.

Порядок обов'язкового перерахунку ПДФО

ПКУ не містить докладної інструкції щодо перерахунку ПДФО, тож рекомендуємо враховувати листи податківців (див. вище) та відповіді на запитання в ЗІР (підкатегорія 103.08.2004). Усі перерахунки роблять за певний період (далі — розрахунковий період). Зокрема, при обов'язковому річному перерахунку це буде період з 1 січня або з дати прийняття працівника на роботу до 31 грудня, а при звільненні — з 1 січня або з дати прийняття працівника до дати його звільнення.

Умовно порядок обов'язкового перерахунку можна розподілити на декілька етапів.

Етап 1. Уточнюються суми заробітної плати, нараховані за кожен місяць розрахункового періоду. Усі суми, які були нараховані в розрахунковому періоді, відносять до тих місяців, за які вони були нараховані. Якщо протягом розрахункового періоду були виплати заробітної плати в негрошовій формі, слід перевірити правильність застосування «натурального коефіцієнта» згідно з п. 164.5 ПКУ.

Етап 2. Уточнюється наявність у працівника підстав для застосування ПСП до його заробітної плати. Як правило, такою підставою є наявність заяви1 від працівника з доданням підтвердних документів, якщо працівник хоче скористатися правом на підвищену ПСП згідно з пп. 169.1.2 — 169.14 ПКУ (перелік таких документів зазначено в постанові КМУ від 29.12.2010 р. №1227). Нагадаємо, що заява подається у всіх випадках згідно з пп. 169.2.2 ПКУ, крім випадку, наведеного в абз. 5 пп. 169.2.3 ПКУ.

Етап 3. Перевіряється право працівника на ПСП у кожному окремому місяці розрахункового періоду. Для цього треба порівняти уточнені суми заробітної плати, розраховані на етапі 1, з граничним розміром заробітної плати, що дає право на ПСП (у 2014 році це 1710 грн2);1 Форма такої заяви на сьгодні не затверджена, тому вона подається в довільній формі.

2 За винятком випадків, установлених абзацом другим пп. 169.4.1 ПКУ для тих працівників, які користуються підвищеною ПСП згідно з пп. 169.1.2 ПКУ та пп. «а» і «б» пп. 169.1.3 ПКУ.

Етап 4. Перевіряється правильність застосування ставок оподаткування 15% та 17% в кожному місяці розрахункового періоду.

Етап 5. Розраховується сума ПДФО з кожного місячного доходу (заробітної плати) з урахуванням уточненої інформації, отриманої на етапах 1 — 4.

Етап 6. Розраховується загальна сума ПДФО за весь розрахунковий період шляхом додавання сум ПДФО, визначених для місячних сум заробітної плати на етапі 5.

Етап 7. Сума ПДФО, отримана на етапі 6, порівнюється зі сумою ПДФО, фактично утриманою із заробітної плати працівника за розрахунковий період, та визначається результат перерахунку: недоплата або переплата ПДФО щодо кожного окремого працівника. Якщо при перерахунку ПДФО виявили недоплату податку, то її сума утримується працедавцем за рахунок будь-якого оподатковуваного доходу працівника за відповідний місяць після його оподаткування, а в разі недостатності суми такого доходу — за рахунок оподатковуваних доходів наступних місяців, до повного погашення суми такої недоплати (п. 169.4.4 ПКУ). Якщо ж виникає переплата ПДФО, то, на жаль, ст. 169 ПКУ не містить вказівок, як вчинити в такому разі.

На нашу думку, в таких випадках можна запропонувати два варіанти дій:

1. Якщо працівник продовжує працювати, то на суму переплати з ПДФО зменшується сума ПДФО, утримана з доходу за місяць здійснення перерахунку, а при недостатності такої суми зменшується сума ПДФО наступних податкових періодів, до повного повернення суми такої переплати. Таке роз'яснення було надано в ЗІР, підкатегорія 103.25.1: «Яким чином відображаються у податковому розрахунку за ф. №1ДФ результати перерахунку ПДФО та ПСП, в т. ч. річного?».

2. Якщо працівник звільнився (або звільняється до повного відшкодування йому суми ПДФО за варіантом 1), законодавець пропонує йому можливість отримати цю суму згідно зі ст. 43 ПКУ. Проте з огляду на те, що процедура повернення переплати з ПДФО, що утворилася за рахунок помилки податкового агента, прямо не врегульована ст. 43 ПКУ, фізособа — платник податку може звернутися до органу ДФСУ за індивідуальною податковою консультацією з цього питання в порядку, передбаченому ст. 52 ПКУ.

ПКУ не встановлює форми документального оформлення ні самого перерахунку ПДФО, ні його результатів. Проте оскільки перерахунок ПДФО — це господарська операція, яка спричинює зміну його зобов'язань перед працівником та перед бюджетом, такий перерахунок необхідно підтвердити первинним документом. Такий документ можна оформити у вигляді бухгалтерської довідки1 або розробити власну форму відповідно до Закону про бухоблік та Положення №88.

Порядок відображення результатів перерахунків у податковій звітності ми зазначимо нижче, а спочатку розглянемо на кількох прикладах різні ситуації, що виникають при річному перерахунку.

Приклад 1 Перерахунок ПДФО за наявності виплат за минулі або майбутні місяці (оплата відпусток, лікарняних).

Посадовий оклад працівника Петренка П. П. (ІПН 111122223333) — 1700 грн на місяць, право на ПСП у розмірі 609 грн2 підтверджене заявою працівника. У березні 2014 р. працівник захворів і відпрацював лише 10 днів, за що йому нарахували зарплату в сумі 850 грн. 07.04.2014 р. він вийшов на роботу і надав листок непрацездатності. Загальна сума лікарняних становить 1200 грн (у т. ч. за дні березня — 800 грн, за дні квітня — 400 грн), і вона була нарахована в квітні, зарплата за відпрацьовані дні в квітні — 960 грн. У загальній сумі в квітні працівникові було нараховано: 1200 грн + 960 грн = 2160 грн, тож ПСП не застосовувалася.

З 28.07.2014 р. до 20.08.2014 р. працівник перебував у щорічній відпустці тривалістю 24 к. д. Загальна сума відпускних становить 2040 грн, у т. ч. 340 грн за липень і 1700 грн за серпень. Відпусткові виплачено 23.07.2014 р., при цьому ПДФО утримано зі всієї суми відпусткових без надання ПСП, а при розрахунку зарплати за липень та за серпень 2014 р. сума відпусткових була розподілена між цими двома періодами пропорційно до днів відпустки, що припадають на липень та на серпень. Зарплата за липень становить 1400 грн, за серпень — 510 грн.

Крім того, у вересні працівник подав заяву про відмову від ПСП, але її помилково не взяли до відома і пільга застосовувалася до кінця року. Ця помилка також була виправлена під час перерахунку ПДФО. Результати перерахунку наведено в таблиці 1.

Таблиця 1

Перерахунок ПДФО Петренка П. П.

|

Місяць 2014 р.

|

Зарплата

|

До перерахунку

|

Після перерахунку

|

||||||

|

Відпусткові та лікарняні

|

ПСП*

|

База оподаткування**

|

ПДФО

|

Відпусткові та лікарняні

|

ПСП*

|

База оподаткування**

|

ПДФО

|

||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| січень |

1700,00

|

—

|

609,00

|

1029,80

|

154,47

|

—

|

609,00

|

1029,80

|

154,47

|

| лютий |

1700,00

|

—

|

609,00

|

1029,80

|

154,47

|

—

|

609,00

|

1029,80

|

154,47

|

| березень |

850,00

|

—

|

609,00

|

210,40

|

31,56

|

800,00***

|

609,00

|

994,40

|

149,16

|

| квітень |

960,00

|

1200,00

|

—

|

2101,44

|

315,22

|

400,00***

|

609,00

|

708,44

|

106,27

|

| травень |

1700,00

|

—

|

609,00

|

1029,80

|

154,47

|

—

|

609,00

|

1029,80

|

154,47

|

| червень |

1700,00

|

—

|

609,00

|

1029,80

|

154,47

|

—

|

609,00

|

1029,80

|

154,47

|

| липень |

1400,00

|

340,00

|

—

|

1677,36

|

251,60

|

340,00

|

—

|

1677,36

|

251,60

|

| серпень |

510,00

|

1700,00

|

—

|

2130,44

|

319,57

|

1700,00

|

—

|

2130,44

|

319,57

|

| вересень |

1700,00

|

—

|

609,00

|

1029,80

|

154,47

|

—

|

609,00

|

1029,80

|

154,47

|

| жовтень |

1700,00

|

—

|

609,00

|

1029,80

|

154,47

|

—

|

—

|

1638,80

|

245,82

|

| листопад |

1700,00

|

—

|

609,00

|

1029,80

|

154,47

|

—

|

—

|

1638,80

|

245,82

|

| грудень |

1700,00

|

—

|

—

|

1638,80

|

245,82

|

—

|

—

|

1638,80

|

245,82

|

| Усього |

17320,00

|

3240,00

|

2245,06

|

3240,00

|

2336,41

|

||||

| * У графах 4 і 8 показано застосування ПСП протягом 2014 р. та при перерахунку. Прочерк означає, що пільга не застосовується. ** База оподаткування розрахована таким чином: сума граф 2 і 3 є оподатковуваним доходом у вигляді заробітної плати. Від неї віднімається сума ЕСВ за ставкою 3,6% (2% на суми лікарняних), а також сума ПСП, після чого отриманий результат множиться на ставку ПДФО 15%. *** Тут показано розподіл суми лікарняних, нарахованої в квітні, між податковими періодами — березень та квітень 2014 р. |

|||||||||

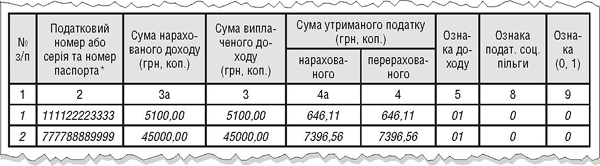

За наслідками перерахунку з працівника Петренка П. П. треба доутримати ще: 2336,41 - 2245,06 = 91,35 грн ПДФО. Таке доутримання здійснюється з доходів працівника в грудні 2014 р.

У разі своєчасної виплати зарплати в графах 3 і 3а в податковому розрахунку за формою №1ДФ3 за IV квартал 2014 р. треба відобразити однакову суму заробітної плати, нарахованої в IV кварталі 2014 р., — 1700,00 х 3 = 5100,00 грн. Графу 4 податкового розрахунку працедавець заповнює, додавши суми ПДФО, нараховані за жовтень, листопад та грудень 2014 р., та результат перерахунку: 154,47 + 154,47 + 245,82 + 91,35 = 646,11 грн.

1 Про бухгалтерську довідку «ДК» писав у №22/2013.

2 Згідно з абз. 8 п. 1 розділу XIX ПКУ до 31.12.2014 р. з метою застосування пп. 169.1.1 ПКУ ПСП надається для будь-якого платника ПДФО у розмірі, що дорівнює 50% розміру прожиткового мінімуму для працездатної особи (з розрахунку за місяць), встановленої законом на 1 січня звітного податкового року (у 2014 р. це 1218 грн х 50% = 609,00 грн).

3 Актуальну форму №1ДФ затверджено наказом Міндоходів від 21.01.2014 р. №49.

Перерахунок ПДФО у деяких інших випадках

Приклад 2 Посадовий оклад працівника Василенка В. В. (ІПН 777788889999) — 12000 грн на місяць. Сума ПДФО з цієї зарплати становить 1735,20 грн. При нарахуванні заробітної плати за лютий 2014 р. було допущено рахункову помилку, внаслідок якої утримано 1835,20 грн. Також у липні 2014 р. нарахували премію за успішну роботу в сумі 5000 грн, проте вона не була врахована при оподаткуванні доходів за липень 2014 р. З вересня працівникові підвищено оклад до 15000 грн, проте ПДФО протягом усього розрахункового періоду утримувався за ставкою 15%. Усі ці помилки виправляють під час річного перерахунку ПДФО за 2014 р., при цьому ПДФО за грудень утримують уже правильно (таблиця 2).

Таблиця 2

Перерахунок ПДФО Василенка В. В.

|

Місяць 2014 р.

|

Зарплата

|

Премія

|

До перерахунку

|

Після перерахунку

|

||||

|

База оподаткування для 15%

|

База оподаткування для 17%

|

ПДФО

|

База оподаткування для 15%

|

База оподаткування для 17%

|

ПДФО

|

|||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| січень |

12000,00

|

—

|

11568,00

|

—

|

1735,20

|

11568,00

|

—

|

1735,20

|

| лютий |

12000,00

|

—

|

11568,00

|

—

|

1835,20

|

11568,00

|

—

|

1735,20

|

| березень |

12000,00

|

—

|

11568,00

|

—

|

1735,20

|

11568,00

|

—

|

1735,20

|

| квітень |

12000,00

|

—

|

11568,00

|

—

|

1735,20

|

11568,00

|

—

|

1735,20

|

| травень |

12000,00

|

—

|

11568,00

|

—

|

1735,20

|

11568,00

|

—

|

1735,20

|

| червень |

12000,00

|

—

|

11568,00

|

—

|

1735,20

|

11568,00

|

—

|

1735,20

|

| липень |

12000,00

|

5000,00

|

11568,00

|

—

|

1735,20

|

12180,00

|

4208,00

|

2542,36

|

| серпень |

12000,00

|

—

|

11568,00

|

—

|

1735,20

|

11568,00

|

—

|

1735,20

|

| вересень |

15000,00

|

—

|

14460,00

|

—

|

2169,00

|

12180,00

|

2280,00

|

2214,60

|

| жовтень |

15000,00

|

—

|

14460,00

|

—

|

2169,00

|

12180,00

|

2280,00

|

2214,60

|

| листопад |

15000,00

|

—

|

14460,00

|

—

|

2169,00

|

12180,00

|

2280,00

|

2214,60

|

| грудень |

15000,00

|

—

|

12180,00

|

2280,00

|

2214,60

|

12180,00

|

2280,00

|

2214,60

|

| Усього |

х

|

х

|

х

|

22703,20

|

х

|

х

|

23547,16

|

|

За наслідками перерахунку із зарплати працівника за 2014 р. треба доутримати ще: 23547,16 - 22703,20 = 843,96 грн ПДФО. Сума ПДФО для відображення у формі №1ДФ розраховується так само, як і в прикладі 1, та становить: 2169,00 х 2 + 2214,60 + 843,96 = 7396,56 грн.

Результати перерахунку ПДФО та їх відображення у формі №1ДФ

У вищезазначеному роз'ясненні в ЗІР, підкатегорія 103.25.1, сказано, що результати річного перерахунку сум доходів, нарахованих платникові податків у вигляді заробітної плати, а також сум наданих ПСП працедавцю слід відобразити в податковому розрахунку за формою №1ДФ за IV квартал 2014 року (що логічно, адже його роблять, як правило, в грудні). За підсумками перерахунку податковий розрахунок за формою №1ДФ заповнюють таким чином:

— у графах 3 і 3а проставляють суму нарахованого та виплаченого доходу за відповідний звітний період (IV квартал 2014 р.);

— у графах 4 і 4а проставляють суму ПДФО з урахуванням суми недоплати/переплати.

Нижче наводиться фрагмент заповнення форми №1ДФ за даними прикладів 1 і 2.

Зразок

Податковий розрахунок за формою №1ДФ за IV квартал 2014 р. за даними прикладів 1 і 2 (фрагмент)

Відповідальність

Статтею 119 ПКУ передбачено відповідальність податкового агента за недостовірні відомості або помилки у формі №1ДФ. Розмір штрафу за це порушення досить значний — 510 грн, а при повторному порушенні протягом року — 1020 грн. Проте ці штрафи не застосовуються, якщо помилки виправляються під час перерахунку ПДФО згідно з п. 169.4 ПКУ, причому це не обов'язково має бути саме річний перерахунок. Таким чином, працедавець — податковий агент може виправити всі свої помилки при утриманні ПДФО із заробітної плати за поточний рік у процесі будь-якого перерахунку ПДФО згідно з п. 169.4 ПКУ, відобразивши результати перерахунку у формі №1ДФ за той квартал, в якому зроблено перерахунок.

Це саме стосується і відповідальності за недоплату ПДФО, виявлену під час перерахунку ПДФО (абзац 5 п. 127.1 ПКУ). Отже, у випадках, розглянутих у прикладі 2 (не утриманий ПДФО із премії та не застосована ставка 17%), працедавець не повинен сплачувати штрафів згідно зі ст. 127 ПКУ, якщо всі свої помилки він виправляє під час перерахунку ПДФО та доплачує необхідні суми у встановлені терміни після звітного періоду, в якому зроблено перерахунок.

Нормативна база

- ПКУ— Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Закон про бухоблік — Закон України від 16.07.99 р. №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні».

- Закон про оплату праці — Закон України від 24.03.95 р. №108/95-ВР «Про оплату праці».

- Положення №88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом МФУ від 24.05.95 р. №88.

- Інструкція №5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. №5.

Юлія ЄГОРОВА, «Дебет-Кредит»