Бухгалтеру час від часу доводиться коригувати суми ПДВ (як податкового кредиту, так і податкового зобов'язання) за попередні звітні періоди. Причин для того багато, від банальних помилок в обліку до коригувань, пов'язаних із поточним обліком, наприклад зміною напряму використання товарів.

Переваги УР як самостійного документа

Виправляють помилки у декларації з ПДВ згідно з п. 50.1 ПКУ. Так, помилка може бути виправлена шляхом подання уточнюючого розрахунку, форма якого затверджена наказом МФУ від 23.09.2014 р. №966 (далі — УР), який залежно від ситуації може мати як статус самостійного документа, так і додатка до декларації з ПДВ. Але особисто авторові більш зручним видається спосіб виправлення такої помилки шляхом подання УР як самостійного документа, і ось чому.

Якщо УР подають як додаток до декларації з ПДВ, то на нього поширюються терміни подання, встановлені для подання декларації, в якій виправляється помилка. Якщо ж УР подають як самостійний документ, то він може бути поданий у будь-який момент, тож чекати наступного місяця (кварталу — для квартальних платників ПДВ) для виправлення помилки не треба. Тобто якщо помилку виявили 25.12.2014 р., то шляхом подання УР — самостійного документа вона може бути виправлена саме у грудні 2014 р., тимчасом як при виправленні помилки шляхом подання УР — додатка до декларації з ПДВ це можна буде зробити не раніше січня 2015 р.

Крім того, є можливість виправити в одному і тому самому податковому (звітному) періоді помилки за кілька попередніх податкових (звітних) періодів, подавши стільки УР, скільки періодів потребують коригування, тимчасом як у складі поточної декларації можна виправити помилку тільки одного періоду.

Якщо в поточному періоді виявлено незадекларовані в попередніх періодах податкові зобов'язання (далі — ПЗ) і вони не будуть сплачені у встановлені для них строки, то пеня, сума якої залежить від кількості днів затримки зі сплатою зобов'язання, буде тим меншою, чим швидше буде сплачено зобов'язання. Оскільки УР — самостійний документ має більш гнучкі строки подання, то за рахунок цього платник податку може зменшити суму пені з податкового боргу.

Слід врахувати, що сума штрафу та недоплати, які виникають у разі заниження ПЗ, при виправленні помилки шляхом подання УР — самостійного документа сплачуються швидше — до подання такого УР. Натомість при виправленні помилки поданням УР як додатка до декларації на сплату штрафу та недоплати поширюються строки сплати ПЗ за такою декларацією (тобто 10 календарних днів після закінчення граничного строку її подання) — звісно, що сума пені при цьому зростає. Хоча якщо сума пені невелика, то з погляду платника податку різниця між строками погашення зазначених виплат до бюджету може бути і не на користь УР — самостійного документа. Але при цьому слід врахувати, що розмір штрафу, який нараховується на суму недоплати податку, також буде меншим: 3% при виправленні помилки в УР — самостійному документі проти 5%, якщо УР є додатком до декларації.

І ще одна перевага УР як самостійного документа — це можливість оперативно виправити помилки після отримання повідомлення про планову перевірку, але до її початку. Нагадаємо, що повідомлення про планову перевірку вручається або надсилається за 10 днів до її початку — п. 77.4 ПКУ.

Водночас УР — самостійний документ, як і будь-який УР до декларації з ПДВ, має особливості заповнення (р. VI Порядку №966), які слід враховувати при виправленні помилок.

Так, кількість УР, в яких платник податків може виправляти помилки одного і того самого періоду, законодавець не обмежив. Але в кожному УР треба врахувати всі виправлення, які було внесено до відповідної декларації з ПДВ попередніми УР. У графі 4 табличної частини кожного УР зазначають дані з графи 5 попереднього (останнього) поданого УР до такої декларації.

Якщо внаслідок виправлення помилки є коригування значення рядка 24 декларації, яке у майбутніх звітних періодах впливало на значення рядка 25 чи рядка 23 (23.1 чи 23.2), УР подається за кожен звітний період, у якому значення рядка 24 декларації впливало на значення рядка 25 чи рядка 23 (п. 6 р. VI Порядку №966).

Але незалежно від того, за який податковий (звітний) період платник податку подає УР, у разі виправлення показника рядка 20.2 таке значення враховується при визначенні значення рядка 21.1 податкової декларації з ПДВ за звітний період, у якому подано уточнюючий розрахунок (п. 7 Порядку №966). На практиці (при місячному терміні подання декларації з ПДВ) це означає: якщо помилка, внаслідок виправлення якої буде задеклароване нове значення рядка 20.2, буде виправлена УР — самостійним документом у грудні 2014 р., то це значення буде перенесене до рядка 21.1 декларації з ПДВ за грудень 2014 р., термін подання якої припадає на період з 1 до 20 січня 2015 р. (п. 7 р. VI Порядку №966).

Яким видом УР скористатися при виправленні помилок — вирішувати самим платникам ПДВ, а ми надамо кілька практичних порад з виправлення помилок в УР — самостійному документі.

Як нараховується пеня при виникненні через подання УР податкового боргу — суми недоплати (заниження суми ПДВ у рядку 25.1), за якою вже минув строк сплати до бюджету?

Справді, якщо встановлені строки погашення узгодженого грошового зобов'язання на дату подання УР вже минули, на суму податкового боргу має бути нарахована пеня, яку слід сплатити до бюджету.

Відповідно до пп. 14.1.162 ПКУ, пеня — це сума коштів у вигляді відсотків, нарахованих на суми грошових зобов'язань, не сплачених у встановлені законодавством строки.

Оскільки платник податку знайшов помилку самостійно, то згідно з пп. 129.1.2 ПКУ нарахування пені починається у день настання строку погашення податкового зобов'язання, нарахованого платником податків у разі виявлення його заниження на суму такого заниження та за весь період заниження. Вона нараховується з розрахунку 120 відсотків річних облікової ставки НБУ, що діє на день заниження (п. 129.4 ПКУ).

Отже, як зазначено ДПАУ в листі від 03.06.2011 р. №10407/6/16-1515-26, при самостійному виявленні платником податків заниження суми податкового зобов'язання пеня нараховується на суму заниження та за весь період заниження (з дня настання строку погашення податкового зобов'язання до дня фактичної сплати (включно) суми заниженого податкового зобов'язання) з розрахунку 120 відсотків річних облікової ставки НБУ, що діє на день заниження.

Зверніть увагу: форма УР не передбачає жодних рядків, у яких платник податку міг би зазначити самостійно розраховану суму пені. Але нарахувати пеню йому доведеться, як, власне, і сплатити її до бюджету, не чекаючи на повідомлення-рішення від податківців. Річ у тім, що за п. 131.2 ПКУ при погашенні суми податкового боргу (його частини) кошти, що їх сплачує такий платник податків, у першу чергу зараховуються в рахунок податкового зобов'язання. У наступну чергу кошти, що надходять від платника податку, зараховуються у рахунок погашення штрафів, і в останню — в рахунок пені. Звісно, пеня на пеню не нараховується, та й чітко встановленого строку сплати пені ані в ст. 50, ані в статтях 129 — 131 ПКУ немає. Але сума нарахованої податківцями пені обліковується як борг платника податку за його карткою. Тож якщо таку пеню не погасити, то кошти, які надійдуть до бюджету в рахунок погашення ПЗ у наступних періодах, спочатку спишуться на погашення цієї пені, а вже залишок — у рахунок погашення цього ПЗ. І якщо платник податку цього не врахує, в нього може виникнути чергова недоплата, яка загрожує новими штрафом та пенею.

Як виправляють помилки в декларації з ПДВ періоду, який уже раніше уточнювався? Як виправити ситуацію, якщо попередній УР склали правильно, але в додатку 5 до нього припустилися помилки, яка не вплинула на показники УР?

Помилка виникла не при складанні УР, а при складанні додатка 5 до нього, а чинним законодавством не передбачено подання додатка до декларації або УР окремо від цих документів. Тож для виправлення помилки в додатку 5 до УР слід скласти новий УР, у графі 4 і 5 якого будуть однакові значення (з графи 5 попереднього УР), графа 6 не заповнюється (з прочерками, якщо УР подається у паперовому вигляді). До такого УР слід подати уточнюючу форму додатка 5, в якому виправити зроблену раніше помилку. При цьому додаток 5 не складають наново — у ньому роблять лише потрібне виправлення.

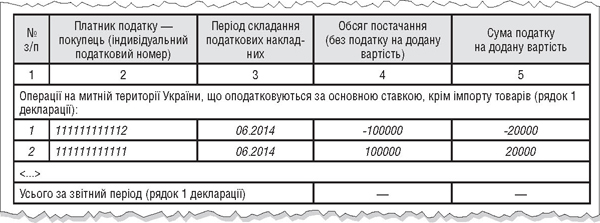

Приклад 1 Платник ПДВ помилився, складаючи додаток 5 до УР за червень 2014 р.: зазначив неправильний ІПН покупця. Сума обсягу постачання такому покупцю становила 100000,00 грн, а сума ПЗ з ПДВ — 20000,00 грн (цифри умовні). Для виправлення помилки платник податку відображає в розділі І уточнюючої форми додатка 5 (див. зразок 1):

— рядок із помилковим ІПН, при цьому суми обсягу постачання та ПЗ з ПДВ наводяться з від'ємним значенням;

— рядок із правильним ІПН, при цьому суми обсягу постачання та ПЗ з ПДВ наводяться з додатним значенням.

Зразок 1

Заповнення додатка 5 до УР за прикладом 1 (фрагмент)

Якщо в додатку 6 до декларації з ПДВ були заповнені таблиці 2 та 3, а в УР виправлення вносяться тільки до таблиці 3, то чи треба заповнювати таблицю 2 в додатку 6 до УР?

Ні, не треба. Згідно з п. 3 розділу IV Порядку №966, у разі виправлення помилок у рядках поданої раніше декларації, до яких повинні додаватися додатки, до уточнюючого розрахунку мають бути подані відповідні додатки, що містять інформацію щодо уточнених показників. Тож уточнюючий додаток 6 матиме заповненими лише ті таблиці, показники яких доповнюють інформацію щодо зроблених уточнень, і в таких таблицях зазначають лише ті показники, які підлягають уточненню (див. приклад 1).

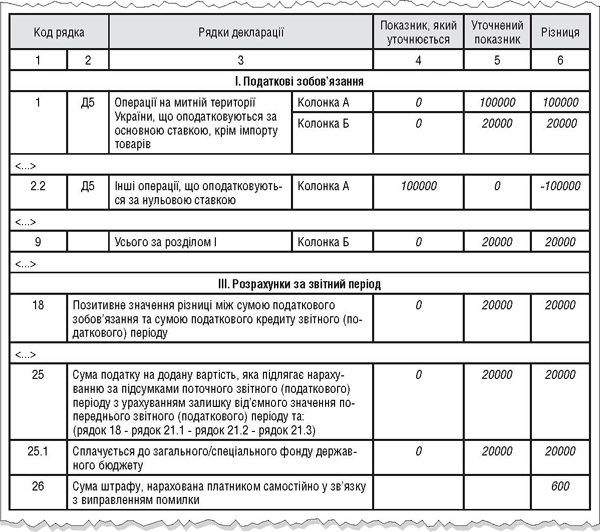

Як має бути складений УР, якщо в декларації з ПДВ за червень 2014 р. операції, що повинні були оподатковуватися за ставкою 20%, були оподатковані за ставкою 0%?

Проілюструємо відповідь на прикладі.

Приклад 2 Сума оподатковуваних операцій платника податку становила 100 тис. грн, сума ПЗ за ними — 20 тис. грн. Кількість операцій — дві, сума кожної — 50 тис. грн без ПДВ. ПК з ПДВ у звітному періоді, який виправляється, платник податку не мав. У декларації з ПДВ він відобразив зазначені операції у рядку 2.2 (за нульовою ставкою), тобто занизив суму ПЗ. Для виправлення помилки платник податку складає УР — самостійний документ, при цьому сторнує значення рядка 2.2 декларації та збільшує значення колонок А і Б рядка 1 декларації (див. зразок 2). Наслідком виправлення помилки буде збільшення суми ПДВ до сплати (значення рядка 25.1 декларації) на 20000 та нарахування суми штрафу у рядку 26 УР: 20000 х 3% = 600 грн.

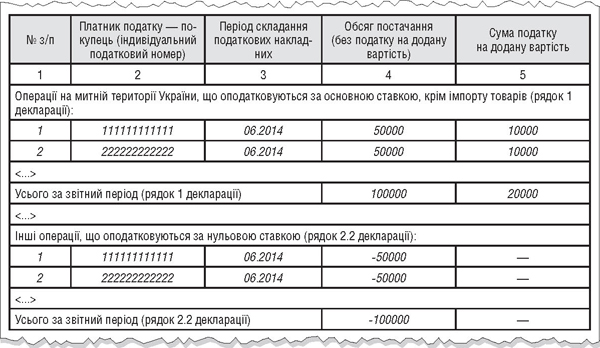

Далі, у порядку, зазначеному вище, вносяться виправлення лише неправильних показників в уточнюючій формі додатка 5 до УР (див. зразок 3).

Зразок 2

Заповнення УР за прикладом 2 (фрагмент)

Зразок 3

Заповнення додатка 5 до УР за прикладом 2 (фрагмент)

Чи можна не сплачувати донараховану за вересень 2014 р. в УР суму ПЗ у розмірі 7000 грн, а сплатити лише штраф, якщо того самого дня були подані УР за травень та червень 2014 р., в яких була збільшена сума податкового кредиту на 3000 грн та 5000 грн відповідно?

Якщо внаслідок збільшення суми ПК за травень та червень 2014 р. у підприємства виникла переплата з ПДВ у сумі 8000 грн, то підприємство може не сплачувати донараховану суму ПЗ 7000 грн.

Згідно з абз. 3 п. 4 розділу ІІІ Порядку №765, при поданні уточнюючого розрахунку, що збільшує або зменшує грошові зобов'язання минулих податкових періодів платника, нарахування в інтегрованій картці платника проводиться датою його подання.

Таким чином, нарахування збільшення ПК на 8000 грн (за травень та червень 2014 р.) та збільшення ПЗ на 7000 грн (за вересень 2014 р.) пройдуть в один день, і підприємству буде достатньо нарахувати штраф 3% від суми недоплати, тобто 210 грн.

Підприємство перерахувало в січні 2014 р. нерезиденту передоплату за послуги в сумі 10000 євро, курс — 10,9 грн/євро, але не відобразило в декларації з ПДВ за січень 2014 р. ПЗ з ПДВ, нараховані відповідно до п. 208.2 ПКУ. Чи треба сплачувати донараховану суму ПЗ за січень 2014 р. до подання уточнюючого розрахунку в березні 2014 р., якщо підприємство має підтверджене перевіркою бюджетне відшкодування в рядку 23.2 декларації з ПДВ за лютий 2014 р. у сумі, що перевищує таке донараховане ПЗ?

Оскільки підприємство задекларувало бюджетне відшкодування, яке надається шляхом зменшення ПЗ з ПДВ наступних звітних (податкових) періодів (фактично за рахунок такого відшкодування відбувається їх погашення), і сума якого перевищує суму недоплати, штрафу та пені, то воно може не сплачувати донараховану суму ПЗ, штрафу та пені.

Але якщо сума бюджетного відшкодування перекриває лише суму донарахованого ПЗ, а штраф та пеню — ні, то платнику податку доведеться такі штраф і пеню сплатити.

Утім, з питання не зрозуміло, чи виникла сума від'ємного значення ПДВ, за рахунок якої була сформована сума бюджетного відшкодування, саме в січні 2014 р. Якщо так, і сума зазначеного бюджетного відшкодування внаслідок виправлення помилки стане завищеною, то надії на те, що за рахунок такого бюджетного відшкодування платник податку зможе погасити суму донарахованого ПЗ, штрафу та пені, дуже мало. Адже в цьому разі помилка у січні 2014 р. потягнула за собою помилку в лютому 2014 р., і за правилами, зазначеними вище, слід подати УР до декларації за лютий 2014 р. та зменшити задекларовану суму бюджетного відшкодування. До речі, виправлення помилки за лютий 2014 р. (якщо воно складається лише зі зменшення задекларованої суми бюджетного відшкодування) не призводить до заниження ПЗ і не тягне за собою штрафних санкцій за п. 50.1 ПКУ.

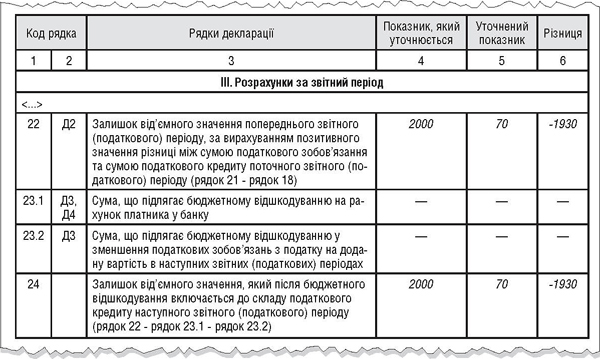

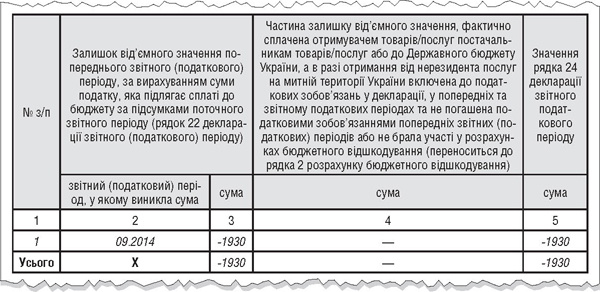

Яким чином повинен бути заповнений додаток 2 до УР, якщо були внесені коригування до рядка 24 УР?

У такому разі, оскільки додатки, що підтверджують показники УР, повинні містити інформацію лише щодо уточнених показників, у колонці 5 додатка 2 слід показати значення колонки 6 рядка 24 УР. Звісно, оскільки в додатку 2 від'ємне значення ПДВ наводиться у розрізі періодів (місяців), у яких воно виникло, таке коригування у додатку 2 слід теж зробити у розрізі місяців, залишок від'ємного значення за якими змінився внаслідок виправлення помилки.

Приклад 3 У розділі III УР, що коригує показники за листопад 2014 р., рядок 22 і відповідно р. 24 заповнені таким чином:

гр. 4 = 2000;

гр. 5 = 70;

гр. 6 = -1930 (зменшився залишок від'ємного значення, який виник у вересні 2014 р.).

Заповнимо УР та додаток 2 (див. зразки 4 і 5.

Зразок 4

Заповнення УР за прикладом 3 (фрагмент)

Зразок 5

Заповнення додатка 2 до УР за прикладом 3 (фрагмент)

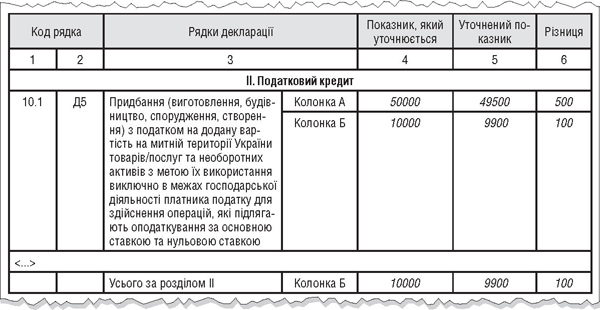

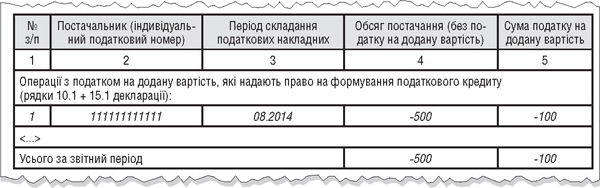

Як правильно заповнити уточнюючий додаток 5, якщо одна податкова накладна помилково двічі була врахована у складі ПК звітного податкового періоду?

Звісно, в такому разі треба зменшити суму ПК з ПДВ у декларації, в додатку 5 до неї і в реєстрі податкових накладних (якщо припустилися помилки і при складанні цього реєстру). Для відповіді на запитання скористаємося прикладом.

Приклад 4 Підприємство помилково двічі відобразило податкову накладну від одного і того самого постачальника у звітності з ПДВ за серпень 2014 р., унаслідок чого ПК за звітний період було завищено на 100 грн. Припустімо, правильна сума ПК становить 9900 грн проти попередньо задекларованої 10000 грн.

Відображення зменшення ПК в УР не зумовило труднощів, при цьому в рядках 10.1 і 17 (колонка Б, графа 6) має бути відображено -100,00, а в рядках 18, 25 і 25.1 (колонка Б, графа 6) — +100,00 (див. зразок 6).

Зразок 6

Заповнення УР за прикладом 4 (фрагмент)

Зразок 7

Заповнення додатка 5 до УР за прикладом 4 (фрагмент)

У розділі ІІ «Податковий кредит» додатка 5 (який для цього випадку є невід'ємною складовою УР, оскільки було виправлено значення рядка 10.1), слід писати лише суму обсягів і ПДВ, що були зайво включені за визначеним контрагентом, тобто тільки -100,00 (—).

Чи треба сплачувати ПЗ і штраф, якщо в один день у січні 2014 р. подано УР за жовтень 2013 р., яким сума ПЗ зменшується на 230 тис. грн та ПК зменшується на 169 тис. грн (тобто виникає переплата в сумі 61 тис. грн), та УР за грудень 2013 р., в якому сума нарахованих ПЗ та ПК збільшується на 230 тис. грн та 169 тис. грн відповідно?

Зобов'язання сплачувати не треба, бо хоча в грудні 2013 р. заниження суми зобов'язань становить 61 тис. грн (230 тис. грн - 169 тис. грн), у підприємства виникла переплата з ПДВ у тій самій сумі за жовтень 2013 р. у зв'язку з коригуванням ПК та ПЗ за жовтень 2013 р.

Але підприємству не уникнути нарахування штрафу 3% за даними УР за грудень, у наведеному випадку — 1830 грн (абз «а» п. 50.1 ПКУ), а також пені (яка нараховується за пп. 129.1.2 ПКУ).

ПК за митною декларацією за серпень 2014 р. було відображено у жовтні 2014 р. Чи треба робити виправлення і подавати УР за серпень та жовтень 2014 р.?

Так, треба подати УР за серпень та жовтень 2014 р.

Згідно з п. 198.2 ПКУ, датою виникнення права на віднесення сум податку до податкового кредиту для операцій із ввезення товарів на митну територію України є дата сплати податку за податковими зобов'язаннями згідно з п. 187.8 ПКУ. Документом, що посвідчує право на віднесення сум податку до податкового кредиту, вважається митна декларація, яка підтверджує сплату податку (п. 201.12 ПКУ).

Якби платник податків не включив ПК за податковою накладною, складеною у серпні, то згідно з п. 198.6 ПКУ він мав би право на врахування знайденої суми ПК у жовтневій декларації1, але таке право є тільки щодо податкових накладних, тож право на ПК за митною декларацією можливо використати лише в податковому (звітному) періоді, в якому складено митну декларацію.

1 Таке право зберігається за платником податку протягом 365 календарних днів з дати складання податкової накладної.

Згідно з листом Міністерства доходів і зборів України від 08.01.2014 р. №58/6/99-99-19-04-02-15, якщо платник податку при ввезенні товарів на митну територію України сплатив суми ПДВ, які помилково не були включені до складу податкового кредиту в періоді виникнення права на таке включення, то платник податку має змогу суми сплаченого ПДВ включити до податкового кредиту шляхом подання уточнюючого розрахунку (з урахуванням строків давності).

Отже, платнику податків, якщо він хоче уникнути штрафів під час податкової перевірки, варто самостійно подати УР за серпень та жовтень 2014 р., не забувши про сплату перед поданням УР донарахованого зобов'язання за жовтень 2014 р. та нарахованого штрафу 3% і пені з донарахованої суми податку (п. 50.1 та пп. 129.1.2 ПКУ).

Отримана податкова накладна від виробника сільгосппродукції на пшеницю була включена до ПК у січні 2014 р., унаслідок чого в декларації з ПДВ виникло від'ємне значення. У квітні 2014 р. пшениця була експортована як товар, звільнений від ПДВ при експорті. Чи треба подавати УР за січень 2014?

Підприємству не треба подавати УР до декларації з ПДВ за січень 2014 р., але треба нарахувати ПЗ за ціною придбання експортованої пшениці. Адже, згідно з абз. «б» п. 198.5 ПКУ, якщо товари, суми ПДВ у вартості яких були включені до ПК, починають використовуватися в операціях, звільнених від оподаткування, платник податку зобов'язаний нарахувати ПЗ виходячи з бази оподаткування, визначеної за п. 189.1 ПКУ.

Вище ми розглянули тільки деякі приклади виправлення помилок за допомогою УР, який подається як самостійний документ. Також можна виправляти помилки в поточній декларації. Звичайно, що розглянути всі можливі варіанти виправлення помилок у межах однієї статті неможливо.

Засновник корпорації Virgin Group Річард Бренсон говорить: «Не бійтеся робити помилки. Бійтеся їх не виправляти!».

Нормативна база

- ПКУ— Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Порядок №678 — Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджений наказом Міндоходів від 13.11.2013 р. №678.

- Порядок №765 — Порядок ведення органами Міністерства доходів і зборів України оперативного обліку податків, зборів, митних платежів, єдиного внеску на загальнообов'язкове державне соціальне страхування, інших платежів, які сплачуються під час митного оформлення товарів, затверджений наказом Міндоходів від 05.12.2013 р. №765.

- Порядок №966 — Порядок заповнення та подання податкової звітності, затверджений наказом МФУ від 23.09.2014 р. №966.

Маргарита БОРИСЕНКО, «Дебет-Кредит»