Під час складання річної фінансової звітності високою є ймовірність того, що бухгалтер виявить помилки, допущені раніше при складанні звітності, яка вже була надана її користувачам (органам статистики та ДФСУ, власникам, акціонерам, кредиторам та ін.). Усі помилки можна розподілити на декілька груп, для кожної з яких є своя методика виправлення. Розповімо, як виправляти помилки та відображати ці виправлення у фінансовій звітності.

Показник прибутку у фінансовій звітності

Отримання прибутку — це головна мета діяльності суб'єкта господарювання, на яку спрямована більша частина його господарських операцій. Показник прибутку (збитку) за звітний період формується за даними звіту про фінансові результати1 як різниця між сумою доходів та сумою витрат підприємства за цей період (рядки звіту 2350, 2355). Своєю чергою, прибуток як джерело активів підприємства фіксується в пасиві балансу в сумі, накопиченій на початок та на кінець звітного періоду (рядок 1420, графи 3 і 4), а різниця між цими показниками балансу також відображає результат роботи підприємства за звітний період. Проте не тільки прибуток чи збиток звітного року впливають на цей показник балансу, а й інші показники (про це — далі). Наприклад, якщо нерозподілений прибуток, що його має підприємство, використовувався протягом звітного періоду (наприклад, на виплату дивідендів засновникам), різниця між графами 3 і 4 рядка 1420 балансу не збігатиметься зі значенням рядків 2350 або 2355 звіту про фінансові результати.

Усі помилки, допущені у бухгалтерському обліку і, як наслідок, — у фінансовій звітності, можна розподілити на дві групи:

1) які не вплинули на суму доходів і витрат за попередні звітні періоди;

2) які вплинули на суму доходів і витрат за попередні періоди і внаслідок цього на суму прибутку за ці періоди, яка сформувала показник нерозподіленого прибутку в балансі на початок звітного року.

Виправлення помилок оформляють за допомогою бухгалтерської довідки2, в якій треба описати суть помилки, навести помилкові бухгалтерські проведення, які були зроблені в минулих періодах, зазначити правильні проведення, які слід було відобразити в обліку. Відтак за даними цих проведень коригують відповідні статті фінансової звітності згідно з п. 4, п. 5 П(С)БО 6.

Помилки, що не впливають на нерозподілений прибуток

Переважно такі помилки полягають у тому, що в попередніх звітних періодах були неправильно класифіковані окремі статті балансу, при цьому на суму доходів та витрат це не вплинуло. Виправляють такі помилки шляхом коригування відповідних статей балансу без коригування сальдо нерозподіленого прибутку на початок звітного року.

Приклад 1 Під час складання балансу за 2014 р. виявилося, що у фінансовій звітності за 2013 рік припустилися помилки: частина довгострокової заборгованості помилково не була переведена до складу поточних зобов'язань3.

1 Форми фінансової звітності, яка розглядається в цій статті, зокрема балансу і звіту про фінансові результати, затверджені НП(С)БО 1.

2 Докладніше про бухгалтерську довідку «ДК» писав у №22/2013.

3 Поточні зобов'язання підлягають погашенню протягом операційного циклу підприємства або 12 місяців після дати балансу. Довгострокові зобов'язання — це зобов'язання, що не є поточними (п. 4 П(С)БО 11).

Суть помилки ось у чому. У 2013 р. підприємство отримало довгостроковий кредит банку в сумі 120000 грн терміном на 5 років, зі щорічними виплатами в сумі по 24000 грн. У 2013 р. і 2014 р. було сплачено по 24000 грн, на кінець 2014 р. залишилося виплатити 72000 грн, із них 24000 грн — протягом 2015 р., а решту 48000 грн — після 31.12.2015 р. У балансі за 2013 р. уся заборгованість за кредитом помилково була відображена в рядку 1510 «Довгострокові кредити банків» — на кінець 2013 р. в сумі 120000 - 24000 = 96000 грн.

При складанні балансу за 2014 р. у рядку 1610 на початок і на кінець 2014 р. (у графах 3 і 4) слід відобразити одну і ту саму суму — 24000 грн, тому що протягом 365 днів після 31.12.2013 р. і після 31.12.2014 р. саме ця сума щорічного платежу підлягає сплаті. Станом на 31.12.2013 р. довгострокова частина заборгованості за кредитом становила: 120000 - 24000 - 24000 = 72000 грн, а на 31.12.2014 р. довгострокова частина заборгованості зменшиться ще на 24000 грн (які слід буде сплатити в короткостроковій перспективі — до 31.12.2015 р.) і становитиме 48000 грн. Таким чином, у рядку 1510 у графі 3 треба відобразити 72000 грн, а в графі 4 — відповідно 48000 грн.

У прикладі 1 підприємство коригувало тільки статті пасиву балансу, тож загальний підсумок (валюта) балансу не змінився. Аналогічні помилки можливі і при неправильній класифікації статей активу балансу: наприклад довгострокової та короткострокової дебіторської заборгованості, коштів (довгостроковий депозит був відображений у рядку 1165 «Гроші і їх еквіваленти» замість рядка 1090 «Інші необоротні активи») тощо.

Можливе також одночасне коригування статей активу і пасиву, що спричинить зміну підсумку балансу. Наприклад, підприємство помилково не відобразило в балансі зарахування заборгованостей з одним із постачальників, який за іншим договором є покупцем. Для виправлення помилки на однакову суму зарахування заборгованостей зменшуються стаття балансу 1125 «Дебіторська заборгованість за продукцію, товари, роботи, послуги» та стаття балансу 1615 «Поточна кредиторська заборгованість за товари, роботи, послуги».

Помилки, що впливають на нерозподілений прибуток

Друга група помилок, що вплинули на нерозподілений прибуток, є більш численною та різноманітною. Помилкове відображення господарської операції, що призводить до виникнення витрат або доходів, обов'язково потягне за собою і спотворення показника нерозподіленого прибутку, який сформується за підсумками того періоду, в якому припустилися помилки. Усі ці помилки можна розподілити ще на дві підгрупи:

А) уся сума помилки впливає тільки на показник нерозподіленого прибутку на кінець періоду, в якому припустилися такої помилки;

Б) сума помилки частково впливає на показник нерозподіленого прибутку, а частково — на вартість активів підприємства на кінець періоду, в якому припустилися помилки.

Приклад 2 Під час підготовки до складання фінансової звітності за 2014 р. (річної інвентаризації) виявили помилку за 2013 р.: не були списані використані канцтовари на суму 26000 грн. Списання канцтоварів мало збільшити суму адміністративних витрат і зменшити вартість залишку канцтоварів на складі: потрібне проведення Д-т 92 К-т 209. Далі, ця сума вплинула на фінансовий результат 2013 р.: Д-т 791 К-т 92, а при реформації балансу1 треба було зменшити суму нерозподіленого прибутку: Д-т 442 К-т 791. Отже, після виправлення помилки слід зменшити показник нерозподіленого прибутку в балансі (стаття 1420) на 26000 грн та значення статті балансу «Запаси» (у фінзвітності за 2014 р. це значення графи 3 рядків 1100 і 1420 балансу).

1 Реформація балансу — це виведення сальдо нерозподіленого прибутку на кінець року. Докладніше про це «ДК» писав у №16/2010, с. 48: http://dtkt.com.ua/show/6cid12238.html.

У прикладі 2 показано методику виправлення помилки у відображенні суми витрат, яка в повній сумі вплинула на суму нерозподіленого прибутку. Так само виправляється помилка, що призвела до спотворення суми доходів.

Приклад 3 У 2013 р. помилково не відобразили дохід від оприбуткування ТМЦ (під час інвентаризації виявили надлишки виробничої сировини) на суму 16000 грн. Для виправлення помилки треба збільшити вартість запасів (стаття балансу 1100) й одночасно збільшити суму інших операційних доходів, що призведе до збільшення показника нерозподіленого прибутку на кінець 2013 р. Під час складання балансу за 2014 р. слід збільшити значення графи 3 рядків 1100 і 1420 на суму 16000 грн на початок 2014 р.

Друга підгрупа помилок — ті, що вплинули і на показник нерозподіленого прибутку на кінець року, в якому зроблено помилку, і на вартість активів підприємства. Сюди входять помилки при визначенні собівартості готової продукції, бо собівартість продукції включається до складу витрат звітного періоду не тоді, коли були використані активи на виробництво продукції, а коли ця продукція була продана (п. 7, п. 11 П(С)БО 16), а також помилки в обліку капітальних інвестицій, виявлені вже після введення в експлуатацію необоротних активів, для створення яких зроблено такі інвестиції.

Приклад 4 У 2013 р. помилково завищили амортизацію ОЗ виробничого призначення на суму 100000 грн. Ця сума була включена до собівартості продукції, виготовленої в 2013 р. На кінець 2013 р. було продано 75% такої продукції, відповідно, 25% ще зберігається на складі станом на кінець 2013 р. Отже, на суму у розмірі 75% від суми надміру нарахованої амортизації (75000 грн) слід зменшити собівартість реалізованої продукції, що призведе до збільшення показника нерозподіленого прибутку (значення графи 3 рядка 1420 у фінзвітності за 2014 р.), а на суму у розмірі 25% від суми надміру нарахованої амортизації (25000 грн) зменшити вартість залишку готової продукції на складі (значення графи 3 рядка 1100 у фінзвітності за 2014 р.). Одночасно треба відкоригувати суму накопиченого зносу за рахунком 13 (значення графи 3 рядка 1012 у фінзвітності за 2014 р.) і суму залишкової (балансової) вартості основних засобів підприємства (значення графи 3 рядка 1010 у фінзвітності за 2014 р.).

У таблиці 1 показано проведення, які потрібні для виправлення помилок, розглянутих у прикладах 1 — 4. Проведення роблять на 01.01.2014 р. Деякі з них не передбачені Інструкцією №291, наприклад, у ній немає кореспонденції рахунка 44 з рахунком 20. Проте виправлення помилок — це особливий випадок, а підприємство може застосовувати кореспонденцію рахунків, не передбачену Інструкцією №291, виходячи з норм П(С)БО, бо в цьому разі при застосуванні кореспонденції рахунків із передбачених Інструкцією №291 підприємство не зможе виконати вимоги П(С)БО 6. Крім того, при виправленні помилок шляхом коригування сальдо нерозподіленого прибутку (різноманіття яких важко оцінити) рахунок 44 має кореспондувати практично зі всіма активними та пасивними рахунками, тимчасом як Інструкція №291 містить лише «штатні» кореспонденції щодо операцій, пов'язаних із формуванням та використанням прибутку.

Таблиця 1

Коригуючі проведення для виправлення помилок

|

Приклад

|

Господарська операція

|

Бухгалтерське проведення

|

Сума, грн

|

|

|

Д-т

|

К-т

|

|||

|

1

|

Переведення частини довгострокової заборгованості за кредитом перед банком у короткострокову |

501

|

611

|

24000

|

|

2

|

Списання канцтоварів за рахунок сальдо нерозподіленого прибутку на початок 2014 р. |

442

|

209

|

26000

|

|

3

|

Відображення доходу від оприбуткування ТМЦ за 2013 р. за рахунок сальдо нерозподіленого прибутку |

201

|

441

|

16000

|

|

4

|

Збільшення показника нерозподіленого прибутку в сумі, що припадає на реалізовану продукцію |

13

|

441

|

75000

|

| Зменшення собівартості залишку готової продукції на складі |

13

|

26

|

25000

|

|

Таблиця 2

Коригування статей балансу на 31.12.2014 р.

|

Статті балансу

|

Код рядка

|

На початок звітного періоду

|

На кінець звітного періоду

|

|

1

|

2

|

3

|

4

|

| Актив | |||

| Основні засоби |

1010

|

100000

|

—

|

| Основні засоби — знос |

1012

|

(-100000)

|

—

|

| Запаси |

1100

|

+16000

-26000 -25000 |

—

— — |

| Баланс |

1300

|

65000

|

—

|

| Пассив | |||

| Нерозподілений прибуток (непокритий збиток) |

1420

|

-26000

+16000 +75000 |

—

— — |

| Довгострокові кредити банків |

1510

|

-24000

|

—

|

| Поточна кредиторська заборгованість за: довгостроковими зобов'язаннями |

1610

|

+24000

|

—

|

| Баланс |

1900

|

65000

|

—

|

Коригування статей балансу

Припустімо, всі ці помилки виправляє одне і те саме підприємство у своїй фінансовій звітності за 2014 р. Нижче наводимо коригування статей балансу на 31.12.2014 р. (показники графи 3 баланси «На початок звітного періоду»), які треба буде зробити за даними прикладів 1 — 4.

Усі коригування робляться на початок 2014 р. При цьому значення рядків графи 3 балансу на 31.12.2014 р. не збігатимуться зі значеннями тих самих рядків графи 4 балансу на 31.12.2013 р., якщо звітність за 2013 р. повторно не подається. Цей факт слід буде розкрити в примітках до фінансової звітності, а також навести інформацію про помилки: їх зміст і суму, зазначити статті, які були перераховані внаслідок виправлення помилок та з метою повторного подання порівняльної інформації (за даними прикладів 1 — 4 у примітках треба буде навести всі статті, зазначені в таблиці 1, а порівняльна інформація — це графа 3 балансу на 31.12.2014 р.) — п. 20 П(С)БО 6.

Підприємство має прийняти рішення про повторну публікацію фінансової звітності за періоди, в яких були допущені помилки, наприклад, чи буде воно повторно публікувати фінансову звітність за 2013 р. з виправленими показниками. Це також слід зазначити в примітках до звітності за поточний рік (п. 20.3 П(С)БО 6). Якщо буде прийнято рішення про повторне подання фінансової звітності за 2013 р., то треба повторно скласти таку звітність уже з урахуванням виправлених показників. У цьому разі графа 3 балансу на 31.12.2014 р. збігатиметься з графою 4 балансу на 31.12.2013 р.

Якщо суми помилок є неістотними1 і не вплинуть на рішення користувачів фінансової звітності, виправлення таких помилок можна не розкривати у фінансовій звітності (див. також визначення поняття «істотна інформація» в п. 3 НП(С)БО 1).

1 Про рекомендовані критерії істотності МФУ писав у пп. 2.20.3 Методичних рекомендацій з облікової політики підприємства, затверджених наказом від 27.06.2013 р. №635.

Помилки поточного року

Помилки, допущені в бухгалтерському обліку за поточний рік, виправляють у первинних документах та облікових регістрах згідно з правилами, передбаченими розділом 4 Положення №88. Зокрема, п. 4.2 Положення №88 описує коректурний спосіб виправлення помилок, а п. 4.3 — спосіб «сторно». Отже, в місяці виявлення помилки вона виправляється, і після цього дані обліку будуть правильними.

Усі помилки поточного року, виявлені та виправлені до складання фінансової звітності за цей рік, будуть включені до показників такої звітності, тож жодних коригувань статей звітності робити не треба. Так, згідно з ч. 2 ст. 13 Закону про бухоблік, проміжну звітність складають щокварталу наростаючим підсумком з початку звітного року у складі балансу та звіту про фінансові результати. Баланс підприємства складають станом на кінець останнього дня кварталу. Оскільки на цей момент помилки минулих кварталів поточного року вже будуть виправлені та проведені в обліку, вони будуть враховані в показниках статей балансу на цей момент, а також у складі доходів і витрат, відображених наростаючим підсумком у звіті про фінансові результати. Звичайно, в цьому разі статті балансу на початок року не коригуються.

Порівняння показників фінансової звітності

У більшості випадків, коли у фінансовій звітності підприємства немає помилок і не відбувається змін у його капіталі, а також не здійснювався розподіл прибутку, підсумок звіту про фінансові результати (рядки 2350, 2355) є зміною показника прибутку за звітний період, тобто різницею між сумою нерозподіленого прибутку в балансі (рядок 1420) на кінець та на початок звітного періоду. Проте це окремий випадок, коли протягом року підприємство лише заробляло прибуток (або накопичувало збиток).

У загальному випадку показники прибутку в балансі на початок та кінець звітного періоду (рядок 1420) повинні відповідати показникам рядків 4095 і 4300 графи 7 звіту про власний капітал1 (п. 97, п. 105 Методрекомендацій №476), за винятком суми коригувань у зв'язку з виправленням помилок минулих років. Проте згідно з п. 4 П(С)БО 6 при виправленні помилок минулих років, як ми вже бачили, слід відкоригувати суму нерозподіленого прибутку на початок звітного року в балансі.

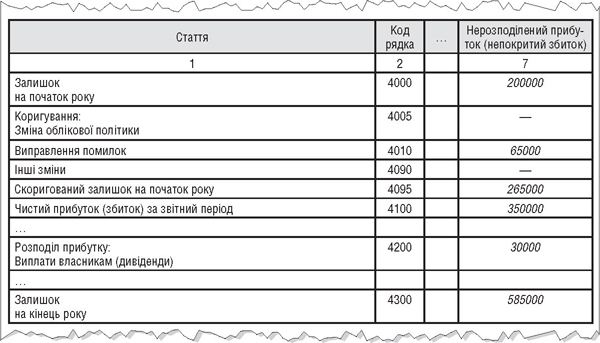

Приклад 5 У 2014 р. підприємство отримало чистий прибуток у сумі 350000 грн. Протягом 2014 р. виявили помилки минулих років (див. умови прикладів 1 — 4), при виправленні яких показник нерозподіленого прибутку на початок 2014 р. має бути збільшено на 65000 грн. Сума накопиченого прибутку на початок 2014 р. становила 200000 грн. У 2014 р. були виплачені дивіденди засновникам на суму 30000 грн.

Рядок 1420 балансу заповнюється таким чином: на початок 2014 р. — 200000 грн + 65000 грн = 265000 грн, на кінець 2014 р. — 265000 грн + 350000 грн - 30000 грн = 585000 грн. Графа 7 звіту про власний капітал буде заповнена таким чином (див. зразок). Як бачимо, сума зміни рядка 1420 балансу за 2014 р. (585000 - 265000 = 320000) не дорівнює сумі, відображеній у рядку 2350 звіту про фінансові результати за 2014 р., — 350000 грн. Пояснити цю різницю і допоможе графа 7 звіту про власний капітал.

Зразок

Звіт про власний капітал за 2014 р. (фрагмент)

Юлія ЄГОРОВА, «Дебет-Кредит»