Кожен бухгалтер, без сумніву, знайомий із таким документом, як бухгалтерська довідка. Сьогодні ми поговоримо про те, для чого потрібна бухгалтерська довідка та як її правильно оформити.

Коли складають бухгалтерську довідку

Найпоширеніша причина складання бухгалтерської довідки — це виправлення помилок в обліку, допущених у минулих звітних періодах. Проте є багато інших випадків, коли потрібно (або можна) скласти бухгалтерську довідку. Автор надає орієнтовний перелік господарських операцій, які можна оформити бухгалтерською довідкою (див. таблицю).

Таблиця

Випадки, в яких оформляють бухгалтерську довідку

|

Господарські операції, що оформляються бухгалтерською довідкою

|

Орієнтовна інформація, що може міститися у бухгалтерській довідці

|

| Нарахування амортизації | Розрахунок амортизації основних засобів, бухгалтерський та податковий облік результатів такого розрахунку за правилами, передбаченими П(С)БО 7 «Основні засоби», затвердженим наказом МФУ від 27.04.2000 р. №92, і ст. 144, 145, 146 ПКУ |

| Нарахування ВПА та ВПЗ | Розрахунок ВПА і ВПЗ у випадках, передбачених П(С)БО 17 «Податок на прибуток», затвердженим наказом МФУ від 28.12.2000 р. №353, відображення результатів розрахунку на бухгалтерських рахунках 17 «Відстрочені податкові активи» та 54 «Відстрочені податкові зобов'язання» |

| Розрахунок курсових різниць | Розрахунок курсових різниць та відображення в обліку його результатів у випадках, передбачених П(С)БО 21 «Вплив змін валютних курсів», затвердженим наказом МФУ від 10.08.2000 р. №193 |

| Розподіл транспортно-заготівельних витрат (ТЗВ) | Розрахунок та розподіл ТЗВ згідно з П(С)БО 9 «Запаси», затвердженим наказом МФУ від 20.10.99 р. №246 |

| Розрахунок торгової націнки | Розрахунок та розподіл торгової націнки згідно з П(С)БО 9 «Запаси», затвердженим наказом МФУ від 20.10.99 р. №246 |

| Розрахунок середньої заробітної плати | У випадках, передбачених п. 1 розділу I Порядку №100, крім пп. «а» і «б» — для них є типові документи (наприклад, форма №П-3, затверджена наказом Держкомстату від 05.12.2008 р. №489). Але можна використовувати і бухгалтерську довідку для документального оформлення розрахунків. Вихідні дані для таких розрахунків містяться у відповідних розпорядчих документах (наказах про відрядження, про звільнення тощо), а також для розрахунків беруться аналітичні дані з обліку заробітної плати (суми виплат за розрахунковий період, кількість робочих або календарних днів у розрахунковому періоді тощо) |

| Утримання аліментів та інших сум із заробітної плати | У бухгалтерській довідці здійснюється розрахунок сум аліментів для утримання або інших сум за виконавчими листами чи згідно з наказами керівника (якщо розмір аліментів або утримань визначено у відсотках і визначення їхньої суми потребує виконання розрахунків), розрахунок поштового збору (якщо аліменти пересилаються одержувачу поштовим переказом за рахунок працівника). Якщо у виконавчих або розпорядчих документах зазначено певну суму для утримання, то в оформленні бухгалтерської довідки немає потреби, адже у цьому разі додаткові розрахунки не здійснюються |

| Нарахування резервів та забезпечень | Розрахунок суми резерву сумнівних боргів (рахунок 38), забезпечень майбутніх витрат і платежів (рахунок 47) |

| Перекласифікація довгострокової заборгованості у короткострокову | Розрахунок частини суми довгострокової заборгованості, що підлягає погашенню у найближчі 12 місяців з дати балансу, яка повинна відображатися у складі короткострокової заборгованості |

| Нарахування грошових зобов'язань з податків | Як правило, операції нарахування зобов'язань з податків, передбачених ст. 9 та ст. 10 ПКУ, потребують виконання відповідних бухгалтерських проведень за рахунком 64 «Розрахунки з податків і платежів», субрахунки 641 і 642. Ці проведення можна документувати за допомогою бухгалтерської довідки. Винятком є, зокрема, ПДВ, зобов'язання з якого визначаються автоматично за наслідками обліку операцій на субрахунку 641/ПДВ |

| Списання дебіторської та кредиторської заборгованості, облік безнадійної заборгованості | Операції зі списання заборгованості, а також операції з погашення раніше списаної заборгованості можна документувати за допомогою бухгалтерської довідки, в якій зазначають інформацію про суми такої заборгованості, виконаних бухгалтерських проведень та про доходи/витрати, відображені у податковому обліку |

| Зарахування авансів за субрахунками 371 і 681 | Якщо підприємство веде облік авансів при розрахунках із покупцями та постачальниками, то зарахування виданих та отриманих авансів у рахунок подальших відвантажень може оформлятися бухгалтерською довідкою. При автоматизованій формі ведення обліку це не є актуальним, бо цю операцію автоматично виконує бухгалтерська програма при проведенні первинних документів (накладних, актів виконаних робіт або наданих послуг) |

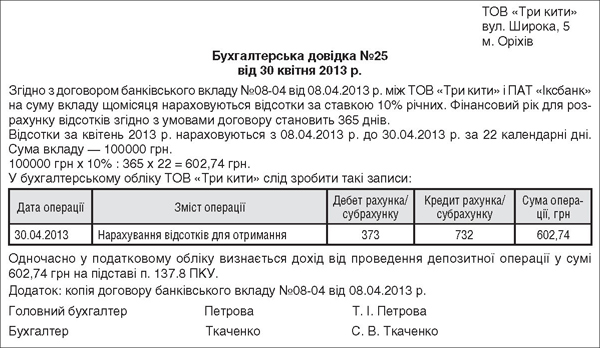

| Нарахування відсотків за кредитно-депозитними операціями | Виконується розрахунок відсотків за кредитно-депозитними операціями за звітний період. Дані для такого розрахунку беруться з відповідних договорів (найчастіше це договори з банками). Хоча у договорі обумовлюються всі істотні умови нарахування відсотків, бухгалтер додатково повинен оформити розрахунок фактичної суми відсотків виходячи з фактичної суми кредиту чи депозиту, фактичного терміну нарахування відсотків, змін умов договору тощо. До того ж договір — це не первинний документ, він не є підтвердженням господарської операції, у ньому може бути не зазначено основної суми зобов'язання, на яку нараховуються відсотки (наприклад, договір про надання поновлюваної кредитної лінії або про розміщення депозиту з вільним поповненням та зняттям коштів). Тож договір не може бути підставою для нарахування відсотків. Проте у деяких випадках нарахування відсотків за депозитними операціями може відображатися самим банком у банківській виписці за депозитним рахунком. При цьому слід звернути увагу на своєчасність нарахування таких відсотків: вони мають бути відображені у виписці не пізніше останнього дня звітного місяця, за який нараховуються відсотки. Якщо банк відображає нарахування відсотків якось інакше, наприклад на початку місяця, наступного за звітним, або використовує інший розрахунковий період для нарахування відсотків, ніж календарний місяць, то підприємство мусить самостійно скласти первинний документ про нарахування відсотків, згідно з яким нараховані відсотки будуть відображені в обліку своєчасно. Нарахування відсотків за користування кредитними коштами на підставі банківської виписки є неможливим, бо цей документ відображає фактичний рух коштів, а не виникнення зобов'язань підприємства зі сплати відсотків |

| Нарахування витрат і доходів майбутніх періодів, включення їх до складу витрат і доходів поточного звітного періоду | Перерозподіляють суми витрат і доходів майбутніх періодів між поточним та майбутніми звітними періодами. На підставі цієї бухгалтерської довідки виконують проведення за рахунками 39 і 69 |

| Розподіл загальновиробничих витрат | Розрахунок та розподіл загальновиробничих витрат на об'єкти витрат (види готової продукції, виконуваних робіт, послуг, що надаються) |

| Нарахування дивідендів або розподіл прибутку | Цю операцію можна оформити у вигляді бухгалтерської довідки, якщо розпорядчими документами не визначено конкретну суму дивідендів, конкретні суми розподілюваного прибутку, а визначено лише правила такого нарахування або розподілу (наприклад, якщо встановлено певний відсоток суми дивідендів від суми прибутку, то розрахунок самої суми має бути оформлений окремим документом) |

| Закриття сальдо операційних рахунків класу 7, 8 і 9, перенесення фінансового результату на рахунок 44 | Це регламентна облікова операція, яку так само слід підтвердити первинним документом, як і будь-яку іншу. У цьому разі таким документом може бути бухгалтерська довідка |

| Зміни в обліковій політиці | У цій довідці слід навести розрахунки та бухгалтерські проведення, фактично виконані бухгалтером унаслідок змін в обліковій політиці підприємства. Як правило, такі зміни здійснюються на підставі наказів керівника підприємства чи інших розпорядчих документів. Проте у цих документах найчастіше формулюють загальне правило ведення обліку, яке підлягає зміні, а також характер такої зміни. Усі детальні розрахунки та проведення слід відобразити у бухгалтерській довідці |

| Виправлення помилок | Зміст бухгалтерських довідок цієї групи може бути найрізноманітнішим залежно від суті помилки, що виправляється |

| Нарахування доходів та витрат у податковому обліку з податку на прибуток, податкових зобов'язань з податку на прибуток та з ПДВ виходячи зі звичайних цін, формування інших показників податкової звітності | Ця облікова інформація належить не до бухгалтерського, а до податкового обліку. Власне, документ із такою інформацією радше буде «обліковим регістром податкового обліку», але оскільки його форма є абсолютно довільною, то його цілком можна оформити за зразком бухгалтерської довідки. Нагадаємо, що згідно з п. 44.1 ПКУ платникам податків заборонено формувати показники податкової звітності на основі даних, не підтверджених документами, визначеними абзацом першим п. 44.1 ПКУ. Тож будь-які дані, включені до показників податкової звітності, мають бути підтверджені документально. Якщо якась операція не була оформлена відповідним первинним документом (наприклад, з тієї причини, що для неї немає спеціальної форми документа), то цей пропуск має бути заповнений за допомогою бухгалтерської довідки |

| Класифікація та оподаткування поворотної фінансової допомоги згідно з пп. 14.1.257 ПКУ | Таку довідку незайвим буде скласти у тому разі, якщо підприємству слід відобразити у податковому обліку суми, зазначені у пп. 14.1.257 ПКУ, та класифікувати їх як поворотну фінансову допомогу з метою оподаткування |

| Нарахування умовних відсотків у податковому обліку згідно з пп. 14.1.257 ПКУ | Умовні відсотки нараховуються тільки в податковому обліку. Розрахунок їх суми повинен бути оформлений документально згідно з вимогами п. 44.1 ПКУ |

| Відображення в податковому обліку 85% придбань у нерезидентів з офшорних зон згідно з п. 161.2 ПКУ | Попри те що вся необхідна інформація про ці операції наводиться у додатку ВО до декларації з податку на прибуток за формою, затвердженою наказом МФУ від 28.09.2011 р. №1213, ми рекомендуємо підтвердити її бухгалтерською довідкою на виконання норм п. 44.1 ПКУ |

| Розподіл податкового кредиту згідно з нормами розділу V ПКУ | У випадках, передбачених ст. 199, п. 198.5, пп. 209.15.1, п. 209.18 ПКУ |

Як видно з цього переліку, досить багато всіляких господарських операцій можуть оформлятися бух-галтерською довідкою. Цей список не є вичерпним — можуть бути й інші випадки, в яких потрібно скласти бухгалтерську довідку. Проте у всіх випадках методика та правила її складання будуть однаковими — різнитися буде лише змістова частина документа. Утім, кожне підприємство за потреби може розробити інші форми документів для оформлення тієї чи іншої господарської операції та утвердити їх наказом керівника. Але якщо таких форм немає, на допомогу прийде бухгалтерська довідка. Далі поговоримо докладніше про всі аспекти її складання й оформлення.

Бухгалтерська довідка — це первинний документ

Згідно зі ст. 1 Закону про бухоблік, первинний документ — це документ, що містить відомості про господарську операцію та підтверджує її здійснення. Своєю чергою, господарська операція — це дія або подія, що зумовлює зміни у структурі активів та зобов'язань, власному капіталі підприємства.

Виправлення помилок — це господарська операція, адже вона зумовлює зміни у структурі активів та зобов'язань і/або у власному капіталі підприємства. Проведення різних розрахунків, бухгалтерських процедур та відображення в обліку їхніх результатів (амортизація ОЗ, розрахунок курсових різниць, розподіл податкового кредиту з ПДВ тощо) також відповідають визначенню господарської операції, бо за наслідками таких розрахунків знову ж таки відбуваються вищезгадані зміни. Відповідно, бухгалтерська довідка, складена у вищенаведених випадках, відповідатиме поняттю первинного документа. Так, Мінфін у листі від 13.12.2004 р. №31-04200-30-10/22823 (див. «ДК» №8/2005) прямо вказує на те, що «при виявленні помилки в облікових регістрах передбачено складання Бухгалтерської довідки, яка буде підставою (первинним документом) для виправного запису до відповідного регістру бухгалтерського обліку і Головної книги».

На думку автора, не всі бухгалтерські довідки повною мірою відповідають поняттю первинного документа. Наприклад, якщо бухгалтерська довідка складається при закритті операційних рахунків обліку доходів та витрат, то при цьому не відбувається змін у структурі активів та зобов'язань і/або у власному капіталі підприємства. У цьому разі бухгалтер виконує регламентні процедури із закриття звітного періоду, і бухгалтерська довідка має лише інформаційний характер, надаючи інформацію про суми оборотів, які фактично були перенесені з операційних рахунків 7 і 9 класу на балансовий рахунок прибутків та збитків (рахунок 44).

Реквізити бухгалтерської довідки

Згідно з частиною 2 ст. 9 Закону про бухоблік бухгалтерська довідка як первинний документ повинна містити такі реквізити: назва документа — бухгалтерська довідка, дата і місце складання; назва підприємства, від імені якого складається довідка, зміст, обсяги, одиниця вимірювання господарської операції, посади осіб, відповідальних за здійснення господарської операції та правильність її оформлення; особистий підпис або інші дані, що дозволяють ідентифікувати особу, яка брала участь у здійсненні господарської операції. Бухгалтерську довідку підписують: особа, що її склала, та головний бухгалтер. Заразом наголосимо, що реквізит «підпис» повинен містити: сам підпис особи та його розшифрування, яке складається з ініціалів та прізвища1. Не зазначати прізвище особи, що підписала бухгалтерську довідку, буде помилкою, бо при цьому реквізит «підпис» буде неповним.

1 М. Зубков. Сучасна українська ділова мова. 3-тє вид., доповнене. — X.: Торсінг, 2003. — С. 61.

Для точнішої ідентифікації бухгалтерських довідок рекомендуємо присвоювати їм порядкові номери, як і іншим видам первинних документів. Попри те що у деяких випадках бухгалтерська довідка не відповідає визначенню первинного документа (див. попередній розділ), рекомендуємо дотримуватися норм частини 2 ст. 9 Закону про бухоблік у всіх випадках її складання, хоча це й не є обов'язковим.

Форма та зміст бухгалтерської довідки

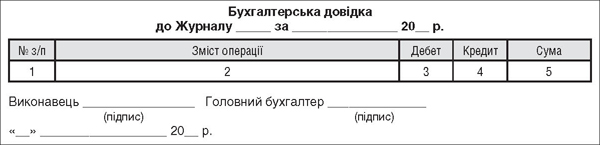

Бухгалтерську довідку, як правило, складають у довільній формі. Типова форма цього документа передбачена наказом МФУ від 29.12.2000 р. №356 лише для випадків, коли довідкою оформляють виправлення помилок в обліку. Ця форма є досить простою (див. зразок 1).

Зразок 1

Цю форму можна застосовувати не лише при виправленні помилок, а й в інших випадках. Але якщо у бухгалтерській довідці потрібно відобразити більше інформації, то її можна скласти у довільній формі із зазначенням усіх обов'язкових реквізитів, розглянутих у попередньому розділі. У цьому разі орієнтовний план основної (змістової) частини бухгалтерської довідки може бути таким:

1. Виклад суті господарської операції, суті помилки тощо.

2. Розрахунок сум. Великі розрахунки зручніше оформляти у вигляді таблиць.

3. Бухгалтерські проведення. Їх теж краще наводити у табличній формі.

4. Податковий облік операції. Тут наводяться суми доходів та витрат за цією операцією, що відображаються з метою обкладення податком на прибуток, із зазначенням статті, пункту або підпункту ПКУ, на підставі яких були відображені названі суми.

Якщо в якихось із згаданих складових немає потреби, їх можна упустити. Проте чим повнішою буде інформація у бухгалтерській довідці, тим якіснішим буде цей документ. До довідки бажано додати копії або оригінали документів, на підставі яких її складено. Щодо засвідчення копій, то рекомендуємо засвідчувати їх підписом виконавця або головного бухгалтера та печаткою підприємства. Таких вимог немає у нормативних документах, але засвідчена копія матиме більшу доказову силу, ніж незасвідчена.

Є ще один випадок, коли зміст бухгалтерської довідки регламентовано законодавством, — це коригування та розподіл податкового кредиту з ПДВ згідно зі ст. 199, п. 198.5, пп. 209.15.1, п. 209.18 ПКУ. Зокрема, згідно з п. 2.4 розділу IV Порядку ведення реєстру виданих та отриманих податкових накладних1, бухгалтерська довідка має бути складена за податковими накладними, митними деклараціями, іншими документами, передбаченими п. 201.11, і є підставою для нарахування податкового кредиту з ПДВ з урахуванням норм п. 198.6 ПКУ та має містити вичерпний перелік зазначених документів2.

1 Затверджений наказом Мінфіну від 17.12.2012 р. №1340.

2 Див. також лист Державної податкової служби України від 27.03.2013 р. №4692/6/15-3115.

Кожне підприємство може розробити і затвердити одну універсальну або декілька спеціальних форм бухгалтерської довідки залежно від випадків її складання. Такі форми можуть затверджуватися у наказі керівника про документообіг на підприємстві або в окремих наказах. За потреби підприємство може затвердити замість форми бухгалтерської довідки спеціальну форму своїх внутрішніх документів — наприклад, особливу форму таких документів, як «Нарахування амортизації основних засобів», «Розрахунок операційних курсових різниць за розрахунками з іноземними покупцями» тощо.

Наведемо орієнтовний зразок складання бухгалтерської довідки (див. зразок 2).

Зразок 2

Виправлення помилок

Окремого розгляду заслуговує порядок документального оформлення виправлення помилок, раніше допущених в обліку. Є два способи виправлення помилок, допущених в обліку: це коректурний спосіб та спосіб «сторно». Їх застосування регламентовано нормами розділу четвертого Положення №88 та п. 9 Методичних рекомендацій №356.

Якщо помилки, допущені у первинних документах чи облікових регістрах, виявлено до перенесення записів до Головної книги за поточний місяць1, в якому вони були складені, то такі помилки виправляються коректурним способом. При цьому способі неправильний текст і/або цифри закреслюються однією рискою так, щоб можна було прочитати їх, і над ними пишеться правильний текст та/або цифри. Обов'язково робиться напис «виправлено», зазначається дата виправлення, і засвідчується підписами осіб, які підписують виправлений документ або регістр. Жодні додаткові документи при цьому не складаються, адже помилка виправлена до складання звітності і закриття періоду, й у звітності будуть відображені вже виправлені дані.

1 Згідно з п. 4 Методичних рекомендацій №356, облікові регістри, у т. ч. Головна книга, складаються щомісяця.

Якщо ж допущені помилки виявляються вже після закриття відповідного звітного періоду, перенесення записів до Головної книги та складання звітності, то виправляти їх уже потрібно способом «сторно». Цей спосіб передбачає складання бухгалтерської довідки, в якій помилковий бухгалтерський запис (сума, кореспонденція рахунків) виконується червоним чорнилом, пастою кулькових ручок тощо або в дужках, а правильний запис (сума, кореспонденція рахунків) заноситься чорнилом, пастою кулькових ручок тощо темного кольору. Довідка має містити причину помилки, посилання на документи й облікові регістри, в яких допущено помилку, і підписується працівником, що склав довідку, і після її перевірки — головним бухгалтером.

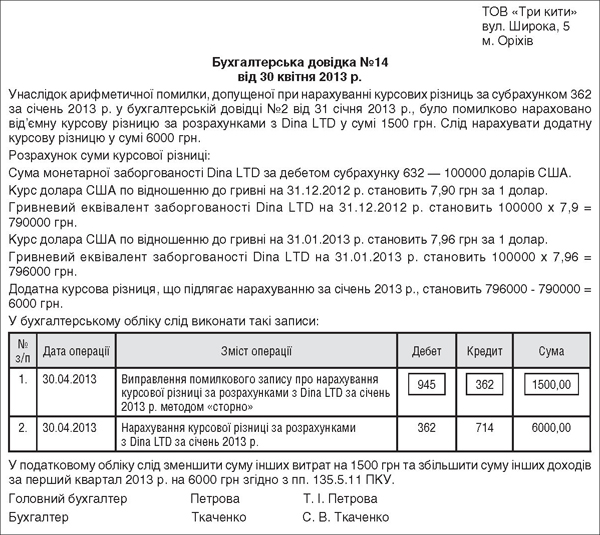

При виправленні помилок способом «сторно» можливими є дві ситуації. Якщо помилку виявили до складання річної звітності, але після закінчення звітного місяця чи кварталу, то її виправлення зводиться до складання бухгалтерської довідки та внесення до облікових даних виправних записів згідно зі складеною довідкою. Річна фінансова1 звітність буде складена вже з урахуванням правильних даних. Iнша ситуація — це виправлення помилок минулих років, що вплинули на величину нерозподіленого прибутку (непокритого збитку), і вона визначена п. 4 П(С)БО 6. Там сказано, що «виправлення помилок, допущених при складанні фінансових звітів у попередніх роках, проводиться шляхом коригування сальдо нерозподіленого прибутку на початок звітного року, якщо такі помилки впливають на величину нерозподіленого прибутку (непокритого збитку)». Отже, слід не лише зробити коригуючі записи за рахунком 44 «Нерозподілений прибуток (непокриті збитки)» у кореспонденції з рахунками бухгалтерського обліку відповідних об'єктів класів 1 — 6, а й змінити показники балансу на початок звітного року. При цьому треба відстежити вплив допущеної помилки на фінансові результати і показники, які розраховуються на основі цих фінансових результатів (наприклад, нарахування відстрочених податків, дивідендів, формування резервного капіталу тощо). Усю цю інформацію потрібно буде викласти у бухгалтерській довідці. 1 Виправлення помилок у податковій звітності — це окрема тема, яку ми зараз не порушуємо.

Приклад У січні 2013 року при розрахунку курсових різниць за валютними операціями припустилися арифметичної помилки, яка виявлена у квітні 2013 р. Помилково було нараховано від'ємну курсову різницю за розрахунками з іноземним покупцем Dina LTD у сумі 1500 грн. Слід було нарахувати додатну курсову різницю у сумі 6000 грн. Для виправлення цієї помилки складено бухгалтерську довідку (зразок 3).

Зразок 3

Нормативна база

- Закон про бухоблік — Закон України від 16.07.99 р. №996-XIV «Про бухгалтерський облік та фінансову звітність».

- Порядок №100 — Порядок розрахунку середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. №100.

- Методрекомендації №356 — Методичні рекомендації по застосуванню регістрів бухгалтерського обліку, затверджені наказом Мінфіну від 29.12.2000 р. №356.

- Положення №88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну від 24.05.95 р. №88.

Юлія ЄГОРОВА, фахівець з оподаткування та бухгалтерського обліку