Відвантажити товари представнику (працівнику) постачальника можна лише за довіреністю — здається, це аксіома. Та все-таки інколи виникають запитання: коли можна уникнути використання довіреності, як робити в ній виправлення та чи можна виписати довіреність не на працівника? Відповіді на ці та інші запитання — далі.

Основні моменти обігу довіреностей

Нормативним підґрунтям використання довіреностей на отримання товарно-матеріальних цінностей є Iнструкція №99. У цьому документі, зокрема, зазначено, що сировина, матеріали, паливо, запчастини, інвентар, худоба, насіння, добрива, інструмент, товари, основні засоби та інші ТМЦ, а також нематеріальні активи, грошові документи та цінні папери відпускають покупцям або передають безоплатно тільки за довіреністю одержувачів (п. 2 Iнструкції №99).

При цьому варто врахувати, що вимоги щодо застосування довіреності при відпуску ТМЦ поширюються на підприємства, установи та організації, їхні відділення, філії, інші відокремлені підрозділи та представництва іноземних суб'єктів господарської діяльності (п. 1 Iнструкції №99).

На думку автора, навіть приватні підприємці, які доручають своїм працівникам отримати ТМЦ у постачальника, повинні надавати їм довіреність. Адже відповідно до п. 2 Iнструкції №99 ТМЦ відпускають покупцям або передають безоплатно тільки за довіреністю одержувачів. Так само й відпускати ТМЦ підприємці повинні теж лише за наявності у представника довіреності (п. 14 Iнструкції №99). Про необхідність виписування довіреності зазначено, зокрема, і в листі Мінфіну від 31.10.2000 р. №053-29151. Хоча, як ви зауважите, цей лист вже досить давній.

А от якщо підприємець самостійно одержує ТМЦ від постачальника, то тут довіреність не потрібна (адже підприємець виписував би її сам собі, крім того, він особисто діє у власних інтересах). Але в такому разі, на думку автора, підприємець повинен підтвердити свою особу паспортом (або іншим документом, що засвідчує особу) та надати копію виписки з держреєстру або свідоцтво платника ЄП (чи ПДВ) на вибір контрагента.

Без довіреності можна обійтись у разі:

— організації централізовано-кільцевих перевезень цінностей (докладніше — далі);

— якщо за ТМЦ розраховуються готівкою (див. лист Мінфіну України від 07.08.2007 р. №31-34000-20-10/15961 у «ДК» №37/2007).

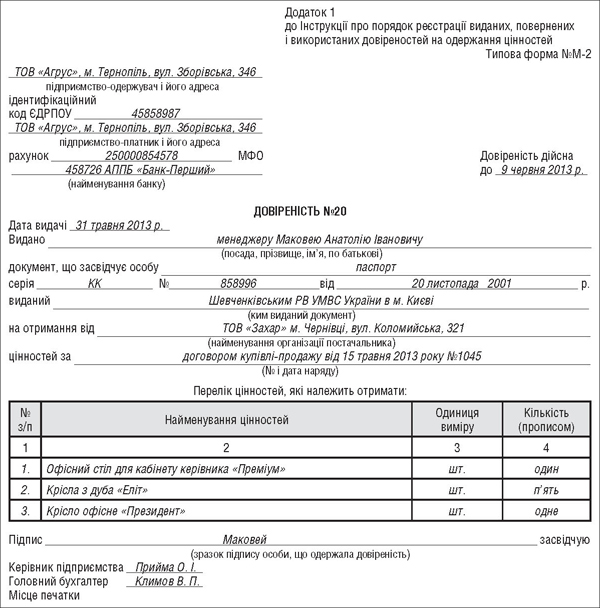

Нині для оформлення довіреності на отримання ТМЦ використовують форму №М-2 (додаток 1 до Iнструкції №99).

Довіреність на одержання ТМЦ видається тільки працівникам підприємства (п. 4 Iнструкції №99). Але тут є один виняток. Довіреність не працівникові підприємства «може бути видана з дозволу керівника підприємства, якщо підприємство, де працює ця особа, видало їй довіреність на одержання тих самих цінностей і такої ж кількості з цього підприємства». Наприклад, від підприємства-покупця приїжджає працівник з довіреністю, і з'ясовується, що у підприємства-продавця на складі немає товару, але його можна отримати на третьому підприємстві (наприклад, первинний постачальник чи виробник продукції або ж просто таке третє підприємство зберігає продукцію підприємства-продавця). У такому разі керівник підприємства-продавця має право видати довіреність працівникові підприємства-покупця на отримання товару в третього підприємства. При цьому, на думку автора, все-таки слід отримати довіреність і від представника замовника, адже без неї не можна відпустити ТМЦ, навіть якщо вони перебувають в третьої сторони. Для наочності пропонуємо розглянути приклад.

Приклад Підприємство «А» згідно з договором повинне отримати в підприємства «Б» товари. Для цього до підприємства «Б» було скеровано працівника з довіреністю на отримання ТМЦ. Як з'ясувалося, товари підприємства «Б» зберігаються на складі підприємства «В». Для того щоб працівник підприємства «А» отримав товари у підприємства «В», відповідальній особі підприємства «Б» слід виписати на таку фізособу довіреність (відповідно до норм п. 4 Iнструкції №99). За такою довіреністю працівник підприємства «А» зможе отримати товари зі складу підприємства «В». При цьому довіреність від підприємства «А» слід передати підприємству «Б».

Обмеження на відпуск ТМЦ

Забороняється відпускати ТМЦ у випадках:

— подання довіреності, виданої з порушенням установленого порядку заповнення або з незаповненими реквізитами;

— подання довіреності, яка має виправлення і помарки, що не підтверджені підписами тих же осіб, які підписали довіреність;

— відсутності у довіреної особи зазначеного в довіреності паспорта або іншого документа, що засвідчує довірену особу;

— закінчення строку дії довіреності;

— одержання повідомлення підприємства-одержувача цінностей про анулювання довіреності.

Пункт 12 Iнструкції №99

Проте загалом виписати довіреність за формою №М-2 (додаток 1 до Iнструкції №99) не на працівника підприємства не можна.

Увага! Працівникам, які не відзвітували про використання довіреності або не повернули невикористану довіреність, строк дії якої закінчився, нова довіреність не видається (п. 11 Iнструкції №99).

Якщо працівник (довірена особа) повинен одержати ТМЦ в одному місці (з одного складу), але за кількома нарядами, рахунками та іншими документами, що їх замінюють, йому може бути видана одна довіреність із зазначенням у ній номерів і дат видачі всіх нарядів, рахунків та інших аналогічних документів або кілька довіреностей, якщо цінності мають бути одержані на різних складах (п. 6 Iнструкції №99).

Залежно від можливості одержання та вивезення відповідних цінностей за документом, на підставі якого видано довіреність, у формі довіреності встановлюють строк дії. Якщо строк довіреності не встановлено, вона зберігає чинність до припинення її дії (ч. 1 ст. 247 ЦКУ). Правда, тут слід враховувати, що, відповідно до п. 8 Iнструкції №99, строк дії довіреності на отримання ТМЦ та інших матеріальних цінностей не повинен перевищувати 10 днів. На думку автора, тут йдеться саме про 10 календарних днів, хоча прямої норми в нормативних чи роз'яснювальних документах, яка б вказувала на це, немає. Та все-таки варто взяти до уваги приписи абз. 2 п. 8 Iнструкції №99. Там, зокрема, зазначено, що довіреність на одержання цінностей, розрахунки за які здійснюються у порядку планових платежів або доставка яких здійснюється централізовано-кільцевими перевезеннями, можна видати і на календарний місяць.

Тож, за аналогією, загалом довіреність можна виписати саме на 10 календарних днів.

Довіреність видають працівникові після її реєстрації у Журналі реєстрації довіреностей (додаток 2 до Iнструкції №99) та під розписку (п. 3 та п. 6 Iнструкції №99).

Особа, якій видана довіреність, зобов'язана не пізніше наступного дня після кожного випадку доставки на підприємство одержаних за довіреністю цінностей, незалежно від того, одержані цінності за довіреністю повністю чи частково, подати працівнику підприємства, який виписує та реєструє довіреності, документ про одержання нею цінностей та їх здавання на склад (комору) або матеріально відповідальній особі (п. 10 Iнструкції №99).

Зауважимо, що, відповідно до п. 14 Iнструкції №99, повернення цінностей з відповідального зберігання або з ремонту також має здійснюватися за умови подання довіреності підприємства, яке ці цінності передало на відповідальне зберігання чи в ремонт. А приватні підприємці повинні відпускати ТМЦ, розрахунки за які проводяться у безготівковій формі або ж які передаються безоплатно чи за товарообмінними операціями, також за умови подання підприємцю довіреності підприємства (п. 14 Iнструкції №99).

Якщо працівник позбавляється права отримувати ТМЦ за довіреністю (у разі її анулювання чи відкликання), таку довіреність у нього слід вилучити (п. 9 Iнструкції №99). Якщо підприємство анулює довіреність, за якою цінності отримують частинами або розрахунки за які здійснюються у порядку планових платежів чи доставка яких здійснюється централізовано-кільцевими перевезеннями, воно зобов'язане негайно повідомити постачальника про анулювання довіреності.

Увага! Відпускати цінності за анульованою довіреністю заборонено.

Невикористану довіреність слід повернути працівнику, який виписує і реєструє довіреності, не пізніше наступного дня після закінчення строку дії довіреності (п. 10 Iнструкції №99). Повернення невикористаної довіреності фіксується в Журналі реєстрації довіреностей. При цьому в колонці 8 «Відмітка про використання довіреності (№ і дата документа)» зазначається, що довіреність не була використана.

Журнал реєстрації довіреностей

Щоб відслідковувати рух довіреностей на підприємстві, слід завести Журнал реєстрації довіреностей (додаток 2 до Iнструкції №99). Журнал має бути пронумеровано, прошнуровано та скріплено печаткою і підписами керівника та головного бухгалтера підприємства.

Про використання довіреності або повернення невикористаної довіреності у Журналі реєстрації довіреностей робиться відмітка про номери документів (накладних, актів тощо) на одержані цінності або про дату повернення довіреності. На повернутих невикористаних довіреностях слід проставити напис «невикористана» (п. 10 Iнструкції №99). Такі документи зберігаються протягом строку, встановленого для зберігання первинних документів.

Зауважимо, що копії окремих сторінок журналу можуть бути доказом в суді, коли йдеться про необхідність довести факт отримання товару від постачальника чи у перевізника.

Правила заповнення довіреності

Керівником підприємства затверджується перелік посад, які мають право підписувати довіреність на одержання цінностей, та призначається особа, яка виписує та реєструє видані, повернуті та використані довіреності (п. 5 Iнструкції №99).

Бланк довіреності після його оформлення підписують керівник та головний бухгалтер підприємства або їх заступники чи особи, які на це уповноважені керівником підприємства (п. 5 Iнструкції №99). Якщо на підприємстві немає бухгалтера, а бухоблік веде керівник, то довіреність на одержання цінностей підписується керівником (власником) самостійно. На думку автора, у цьому разі керівникові (власнику) слід поставити два підписи: і за себе, і за бухгалтера.

Перелік цінностей, які належить отримати за довіреністю, у графі «Найменування цінностей» слід наводити із зазначенням назви цінностей для одержання незалежно від того, чи є такі відомості у документах на відпуск (наряді, рахунку, договорі, замовленні, угоді тощо) цінностей (п. 6 Iнструкції №99). Усі не заповнені рядки довіреності треба прокреслити.

Заповнення у довіреності реквізитів підприємства (назви, коду, адреси, банківських реквізитів тощо) друкованим способом (на принтері), а інших даних (про довірену особу, постачальника, про перелік і кількість цінностей, які доручається отримати від постачальника) кульковою ручкою (чорнилом) допускається. На це, зокрема, вказують спеціалісти Мінфіну України в листі від 27.07.2009 р. №31-34000-10-10/20370 (див. «ДК» №35/2009). Нумерація виданих протягом року довіреностей є наскрізною. Номер невикористаної довіреності не може бути повторений в іншій довіреності.

Думка спеціалістів Мінфіну

Строк дії довіреності на одержання цінностей відповідно до пункту 8 Iнструкції про порядок реєстрації виданих, повернутих і використаних довіреностей на одержання цінностей, затвердженої наказом Міністерства фінансів України від 16.05.96 р. №99, закінчується у відповідну дату, зазначену у графі «Довіреність дійсна до ____». Відлік строку дії довіреності ведеться із зазначеної у довіреності дати видачі.

Заповнення у довіреності реквізитів підприємства (назви, коду, адреси, банківських реквізитів тощо) друкованим способом (на принтері), а інших даних (про довірену особу, постачальника, про перелік і кількість цінностей, що доручається отримати від постачальника) — кульковою ручкою (чорнилом) Міністерство фінансів України вважає таким, що відповідає зазначеній Iнструкції.

Лист Мінфіну України від 27.07.2009 р. №31-34000-10-10/20370

Зразок заповнення довіреності наведено нижче.

Зразок

Виправляти помилки в довіреності можна. Пункт 12 Iнструкції №99 вимагає лише, щоб виправлення в довіреності були підтверджені підписами тих осіб, які підписали довіреність (зокрема керівника та головного бухгалтера).

Не можна видавати довіреності, які повністю або частково не заповнені (п. 7 Iнструкції №99).

Звісно, дехто з бухгалтерів може зазначити, що на практиці і за частково не заповненими довіреностями видають (отримують) ТМЦ, головне тут — чітко підтвердити, що перед вами представник замовника. Але зважте, що в разі відсутності укладеного письмового договору поставки накладна на відпуск ТМЦ та довіреність (якщо вони правильно складені та можуть чітко відобразити весь процес поставки з необхідними даними щодо постачальника та покупця) можуть бути доказами в суді, якщо покупець не розрахується за поставлений товар. Крім того, якщо, наприклад, не заповнено дані про найменування та/або кількість ТМЦ, то відповідно можуть бути зловживання з боку довіреної особи.

Довіреність непрацівнику

Як ми уже зазначали вище, в п. 4 Iнструкції №99 чітко сказано, що довіреність на одержання цінностей видається тільки особам, які працюють на підприємстві. Та й про згадану в цьому пункті поблажку писали.

Та все-таки можна знайти лазівку в законодавстві та уникнути обмеження Iнструкції №99. Для того щоб непрацівник міг отримати ТМЦ від постачальника за довіреністю, слід звернутися до ст. 244 ЦКУ. Відповідно до цієї статті, представництво, яке грунтується на договорі, може здійснюватися за довіреністю. Довіреністю ж при цьому буде письмовий документ, що видається однією особою (підприємством) іншій особі для представництва перед третіми особами.

Крім того, за договором доручення одна сторона (повірений) зобов'язується вчинити від імені та за рахунок другої сторони (довірителя) певні юридичні дії (ч. 1 ст. 1000 ЦКУ). Довіритель зобов'язаний видати повіреному довіреність на вчинення юридичних дій, передбачених договором доручення (ч. 1 ст. 1007 ЦКУ). От і виходить, що договором доручення, укладеним з фізособою (непрацівником), ваше підприємство може доручити такій особі отримання товару від іншого підприємства. При цьому не забувайте видати такій особі письмову довіреність. Виписати її можна в довільній формі.

Деякі спеціалісти та бухгалтери вважають, що з непрацівником можна й не укладати договір доручення, особливо якщо з такою особою є інші договірні відносини або якщо вона представляє підприємство, з яким є договір про надання певних послуг, скажімо, перевезення. Достатньо просто за письмовою довіреністю надати йому право отримати ТМЦ у постачальника. А договір доручення знадобиться лише в разі, якщо, наприклад, керівник надасть довіреність абсолютно незнайомій людині з вулиці. Справді, довіреність можна видати й без договору доручення — у принципі, ЦКУ допускає таке (ст. 244 ЦКУ). Але на думку автора, договір доручення все-таки варто укласти.

Централізовано-кільцеві перевезення та довіреність

В абз. 3 п. 13 Iнструкції №99 зазначено, що при централізовано-кільцевих перевезеннях ТМЦ підприємствам їх відпуск постачальниками може здійснюватися без довіреності, якщо одержувач цінностей за підписом керівника і головного бухгалтера підприємства чи інших осіб, які уповноважені підписувати довіреності, повідомив постачальника про зразок печатки (штампа), якою матеріально відповідальна особа, що прийматиме цінності, завіряє на супровідних документах (накладній, акті, ордері тощо) свій підпис про одержання цінностей.

Та от халепа — в Iнструкції №99 не сказано, що ж воно таке — централізовано-кільцеві перевезення ТМЦ. Мовчать про це й інші нормативні акти. Визначення цього поняття ми знаходимо лише в листі Мінфіну України від 09.12.2003 р. №31-04200-30-5/7021 (див. «ДК» №15/2010), й оскільки іншого нам не дано, то автор радить користуватися цим визначенням: «Під централізовано-кільцевими перевезеннями розуміються перевезення, за якими вантажовідправником (товаровиробником, товаропостачальником тощо) здійснюється систематичне завезення товарно-матеріальних цінностей за узгодженими на певний період параметрами (кількість, асортимент, час тощо) на адресу одного або більше замовників (юридичних осіб або їх відділень, дільниць, філій)». Тож якщо ваше підприємство систематично за узгодженим найменуванням постачає покупцям ТМЦ, то, передаючи їх, вимагати довіреність від представника отримувача таких ТМЦ не треба. При цьому такий представник повинен завірити печаткою (штампом) супровідні документи (накладні, акти, ордери тощо) та проставити на них свій підпис, що засвідчуватиме одержання ТМЦ.

Нормативна база

- ЦКУ — Цивільний кодекс України від 16.01.2003 р. №435-IV.

- Iнструкція №99 — Iнструкція про порядок реєстрації виданих, повернутих і використаних довіреностей на одержання цінностей, затверджена наказом Мінфіну України від 16.05.96 р. №99.

Василь РОРАТ, «Дебет-Кредит»