Продовжуємо розмову про облік та оподаткування дивідендів, яку ми розпочали у «ДК» №5/2013. Нагадаємо, що у першій частині матеріалу ми розглянули нарахування дивідендів та авансового внеску з податку на прибуток. А зараз поговоримо про оподаткування дивідендів ПДВ, ПДФО та відображення їх у бухобліку, фінансовій та податковій звітності.

Оподаткування дивідендів податком на додану вартість

Оподаткування дивідендів ПДВ залежить від того, в якій формі їх виплачують.

Так, якщо емітент виплачує їх у грошовій формі або у вигляді цінних паперів, то така операція не є об'єктом оподаткування ПДВ відповідно до пп. 196.1.6 ПКУ. Якщо ж дивіденди виплачують у товарній формі (наприклад, продукцією, яку виробляє емітент, або товарами, якими він торгує), то така операція оподатковується ПДВ на загальних підставах як звичайний продаж товарів згідно з пп. «а» п. 185.1 ПКУ. Згідно з п. 188.1 ПКУ база оподаткування визначається за договірною ціною продукції або товарів, але не нижче від звичайних цін, визначених відповідно до ст. 39 ПКУ.

Емітент корпоративних прав, що виплачує дивіденди у товарній формі, за загальними вимогами п. 201.1 ПКУ виписує податкову накладну на товари, надані у рахунок виплати дивідендів, а отримувач дивідендів — платник ПДВ — на загальних підставах має право на податковий кредит з ПДВ за такою податковою накладною згідно з п. 198.1 ПКУ. За необхідності ця податкова накладна має бути зареєстрована в Єдиному реєстрі податкових накладних. Датою виникнення податкових зобов'язань з ПДВ в емітента буде дата відвантаження товарів у рахунок виплати дивідендів згідно з пп. «б» п. 187.1 ПКУ, оскільки попередньої оплати товарів у цьому випадку бути не може. Датою отримання права на податковий кредит в отримувача дивідендів буде дата отримання товарів у рахунок дивідендів, що буде підтверджено податковою накладною (п. 198.2 ПКУ).

У бухгалтерському обліку операція виплати дивідендів у товарній формі з оподаткуванням ПДВ обліковується за такою самою схемою, як і звичайний продаж товарів (див. приклад 1).

Приклад 1 ТОВ «Альфа», яке займається вирощуванням зернових культур, оголосило суму дивідендів до виплати у розмірі 12000 грн. ТОВ «Альфа» виплачує дивіденди готовою продукцією — зерном. Усього на виплату дивідендів спрямовано 24 тонни зерна. Договірна ціна, за якою вартість зерна враховується у погашення заборгованості з виплати дивідендів, становить 500 грн за одну тонну зерна. Звичайна ціна такого зерна — 480 грн за одну тонну. Собівартість усього виданого зерна — 8500 грн. Облік вищезазначених операцій показано у таблиці 1.

Таблиця 1

Бухгалтерський та податковий облік нарахування і виплати дивідендів у натуральній формі

|

№ з/п

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Нараховано дивіденди (відображено заборгованість перед учасниками) |

443

|

671

|

12000

|

—

|

—

|

|

2.

|

Виплачено дивіденди готовою продукцією: | |||||

| видано зерно, у т. ч. ПДВ |

361

|

701

|

12000

|

10000

|

—

|

|

| нараховано податкові зобов'язання з ПДВ |

701

|

641/ПДВ

|

2000

|

—

|

—

|

|

|

3.

|

Списано собівартість готової продукції, спрямованої на виплату дивідендів |

901

|

26

|

8500

|

—

|

8500

|

|

4.

|

Відображено зарахування заборгованостей |

671

|

361

|

12000

|

—

|

—

|

|

5.

|

Наприкінці року закрито сальдо на субрахунку 443 |

441 (442)

|

443

|

12000

|

—

|

—

|

Оподаткування дивідендів податком на доходи фізичних осіб

Правила оподаткування дивідендів ПДФО визначені п. 170.5 ПКУ. Згідно з пп. 170.5.1, емітент корпоративних прав є податковим агентом фізособи — отримувача дивідендів. Причому це стосується будь-яких резидентів незалежно від обраної системи оподаткування, які нараховують дивіденди фізичним особам (пп. 170.5.2 ПКУ).

Звичайний порядок оподаткування

Згідно з пп. 170.5.3 ПКУ, дивіденди оподатковуються за ставкою, визначеною у п. 167.2 ПКУ. У п. 167.2 ПКУ ця ставка визначена у розмірі 5%, а також прямо зазначено, що вона використовується для оподаткування доходів у вигляді дивідендів.

Зверніть увагу, що у період з 06.08.2011 р. до 31.12.2012 р. включно діяв п. 6 підрозділу 1 розділу ХХ «Перехідні положення» ПКУ, яким було визначено, що дивіденди, нараховані за наслідками звітних періодів до 01.01.2011 р., оподатковують за ставками та згідно з нормами, які діяли до 01.01.2011 р., незалежно від дати їх фактичного нарахування та виплати або надання. Отже, якщо ви у періоді з 01.01.2011 р. до 05.08.2011 р. включно нарахували та виплатили дивіденди за наслідками звітних періодів до 01.01.2011 р., то такі дивіденди могли оподатковуватися за ставкою 5% за нормами пп. 170.5.3 ПКУ. Якщо ж за наслідками звітних періодів до 01.01.2011 р. ви нараховували дивіденди вже з 06.08.2011 р., але до 01.01.2013 р., вам доведеться оподатковувати їх за ставкою 15% (за нормами Закону про доходи1) або навіть за нормами попереднього законодавства. З 01.01.2013 р. пункт 6 підрозділу 1 р. ХХ «Перехідні положення» ПКУ вилучено, тож тепер будь-які дивіденди на користь фізосіб, оподатковуються ПДФО за ставкою 5% незалежно від звітного періоду, за наслідками якого вони нараховуються.

1 Закон від 22.05.2003 р. №889-IV «Про податок з доходів фізичних осіб».

Суми нарахованих та виплачених дивідендів, а також суми утриманого та сплаченого з них ПДФО відображають у податковому розрахунку за формою №1ДФ, який затверджено наказом ДПАУ від 24.12.2010 р. №1020. Код доходу — 109. Сума виплачених дивідендів у графі 3 наводиться з урахуванням ПДФО, що має утримуватися з цієї суми.

Оподаткування дивідендів за привілейованими акціями

А зараз згадаємо, що дивіденди можуть виплачуватися фізособам також за привілейованими акціями у фіксованому розмірі або у сумі, що більша за суму виплат, розраховану на будь-яку іншу акцію або корпоративне право, емітоване підприємством. Виплата таких дивідендів прирівнюється до виплати заробітної плати з відповідним оподаткуванням (пп. 170.5.3 та 153.3.7 ПКУ). Це означає, що зазначені дивіденди оподатковуються за прогресивною ставкою 15 — 17%, так само як і заробітна плата. Але цей факт, на думку автора, не впливає на відображення таких дивідендів у формі №1ДФ, тобто їх теж треба відображати з кодом 109, бо це все ж таки дивіденди по суті, а не зарплата. Різниця буде тільки у тому, що сума ПДФО у графах 4 та 4а форми №1ДФ становитиме не 5% від суми доходу, а 15 — 17%.

На користь вибору коду 109 для відображення у формі №1ДФ таких дивідендів, а не коду 101, говорить те, що згідно з наказом ДПАУ від 24.12.2010 р. №1020 за кодом 109 відображається дохід у вигляді дивідендів, крім дивідендів, визначених у пп. 165.1.18 ПКУ. Більше жодних винятків для дивідендів за цим кодом не зроблено, тож решту дивідендів відображають з кодом 109.

Крім цього, за кодом 101 відображається дохід у вигляді заробітної плати. Дивіденди за привілейованими акціями таким доходом не є — це тільки виплата таких дивідендів прирівняна до виплати заробітної плати з метою оподаткування, а самої суті доходів це не змінює, тобто ці дивіденди автоматично не стають «доходом у вигляді заробітної плати». До того ж, якщо «привілейовані» дивіденди виплачуються стороннім фізособам, то такі суми не можна відображати у формі №1ДФ з кодом 101, адже між цими особами й емітентом немає трудових відносин і в цьому випадку неможливо заповнити графи 6 та 7 форми №1ДФ щодо дати прийняття та звільнення з роботи.

Якщо власник привілейованих акцій підприємства працює на цьому самому підприємстві, то сума дивідендів та сума заробітної плати, нарахована йому за місяць, в якому нараховуються дивіденди, включаються до загального місячного оподатковуваного доходу згідно з пп. 164.1.2 ПКУ. У цьому разі прогресивна ставка застосовується до бази оподаткування, яка визначається згідно з п. 164.6 ПКУ, тобто шляхом віднімання від нарахованого доходу суми ЄСВ та інших сум, визначених цим пунктом (див. приклад 2).

Зверніть увагу також, що «привілейовані» дивіденди включаються до складу витрат емітента — платника податку на прибуток згідно з пп. 153.3.7 ПКУ. Оскільки у формі декларації з податку на прибуток1 немає відповідного рядка для відображення цих витрат, їх потрібно включити до рядка 06.4.39 «Iнші витрати господарської діяльності, до яких розділом III Податкового кодексу України прямо не встановлено обмежень щодо віднесення до складу витрат». Автор вважає, що ці витрати не треба відображати у складі витрат на оплату праці, адже виплачувати дивіденди за привілейованими акціями та інші, які підпадають під дію пп. 153.3.7 ПКУ, емітент може як своїм працівникам, так і стороннім фізособам.

1 За формою, що затверджена наказом МФУ від 28.09.2011 р. №1213.

Порядок утримання та сплати ПДФО із суми дивідендів

ПДФО з дивідендів утримується під час їх виплати та за їх рахунок згідно з пп. 170.5.4 ПКУ. ПДФО сплачується до бюджету під час виплати дивідендів єдиним платіжним документом. Банки приймають платіжні документи на виплату доходу лише за умови одночасного подання розрахункового документа на перерахування цього податку до бюджету згідно з пп. 168.1.2 ПКУ.

Тут слід також звернути увагу на норму пп. 168.1.5 ПКУ, в якому сказано: «Якщо оподатковуваний дохід нараховується податковим агентом, але не виплачується (не надається) платнику податку, то податок, який підлягає утриманню з такого нарахованого доходу, підлягає перерахуванню до бюджету податковим агентом у строки, встановлені <…> для місячного податкового періоду». Якщо таким доходом є дивіденди, на нашу думку, ця загальна норма не «працює», тому що дивіденди згідно зі спеціальною нормою пп. 170.5.4 ПКУ оподатковуються під час їх виплати, а не нарахування, тобто на дату нарахування дивідендів ПДФО з них ще не утримується. Цілком імовірна ситуація, коли дивіденди фізособам було нараховано, але так і не виплачено. Автор вважає, що у такому разі немає підстав сплачувати ПДФО до бюджету згідно з пп. 168.1.5 ПКУ, адже не виконується норма пп. 170.5.4 ПКУ, яка у цьому разі має характер спеціальної норми. Крім того, поки дивіденди не виплачено, вони ще не є оподатковуваним доходом, адже згідно з пп. 170.5.4 ПКУ вони «остаточно оподатковуються під час їх виплати».

Звісно, якщо емітент корпоративних прав, що нарахував, але не виплатив дивіденди фізособам, не хоче наражатися на спори з податківцями щодо сплати ПДФО, він може сплатити його з нарахованих дивідендів згідно з пп. 168.1.5 ПКУ. Згідно з пп. 49.18.1 ПКУ за базовий звітний (податковий) період, що дорівнює календарному місяцю, податкові декларації подаються протягом 20 календарних днів, наступних за останнім календарним днем звітного (податкового) місяця. Щоб сплатити суму податкового зобов'язання, зазначеного у податковій декларації, надається ще 10 календарних днів, наступних за останнім днем відповідного граничного строку, передбаченого ПКУ для подання податкової декларації (п. 57.1 ПКУ). Отже, за цими нормами ПДФО сплачується до бюджету протягом 30 календарних днів, наступних за місяцем, в якому нараховано дивіденди.

Але пам'ятайте: якщо дивіденди (повністю або частково) так і не будуть виплачені фізособам, емітент корпоративних прав матиме зайво сплачену суму ПДФО до бюджету, яку потім доведеться повертати згідно зі ст. 43 ПКУ або списати до складу витрат у бухгалтерському обліку (фактично — до складу збитків). Докладніше щодо перебігу строків позовної давності з виплати дивідендів та щодо можливості визнання суми несплачених дивідендів безповоротною фінансовою допомогою емітента можна прочитати у листі ДПС України від 01.11.2006 р. №20320/7/15-0317 (див. «ДК» №46/2006). Хоча цей лист видано ще у 2006 році, на думку автора, всі його істотні положення актуальні й досі.

По змозі варто також не квапитися з нарахуванням дивідендів, поки немає наміру їх виплачувати, щоб не створювати цієї неоднозначної ситуації зі строками сплати ПДФО.

Звільнення від оподаткування ПДФО

Є певні умови, за яких дивіденди, що виплачуються фізособам, взагалі не оподатковуються ПДФО: це випадки, в яких нарахування дивідендів не змінює пропорцій (часток) участі всіх акціонерів (власників) у статутному фонді емітента та внаслідок чого збільшується статутний фонд емітента на сукупну номінальну вартість нарахованих дивідендів (пп. 165.1.18 ПКУ). Цю ситуацію ми вже розглядали у попередній статті у «ДК» №5/2013. Як ми тоді з'ясували, такі дивіденди не оподатковуються також і авансовим внеском. У такий спосіб держава спонукає власників корпоративних прав реінвестувати отриманий прибуток з метою розвитку підприємств — емітентів корпоративних прав. У формі №1ДФ ці дивіденди відображають окремо від інших дивідендів з кодом 142.

Приклад 2 ПрАТ «Дюна» складається з двох категорій акціонерів — фізичних осіб. Один акціонер (одночасно він є працівником ПрАТ «Дюна») має 25 привілейованих акцій, а всі інші мають прості акції. Дивіденди за привілейованими акціями мають постійний розмір — 200 грн щороку на кожну акцію незалежно від результатів діяльності ПрАТ «Дюна». Дивіденди за простими акціями нараховуються за фактичними результатами звітного періоду. За результатами 2012 року ПрАТ «Дюна» отримало прибуток у розмірі 150000 грн. На виплату дивідендів за простими акціями спрямовано 30% прибутку, тобто 45000 грн. Дивіденди нараховуються та виплачуються у січні 2013 року.

Сума ПДФО з дивідендів за простими акціями визначається за ставкою 5%: 45000 грн х 5% = 2250 грн. Сума дивідендів до виплати становить 42750 грн (45000 грн - 2250 грн).

Сума ПДФО з дивідендів за привілейованими акціями визначається за прогресивною ставкою. Розрахуємо ПДФО за умови, що працівник ПрАТ «Дюна» володіє привілейованими акціями у кількості 25 шт. та за січень йому нараховано заробітну плату в сумі 15000 грн. У січні 2013 р. загальний місячний оподатковуваний дохід цього працівника становить 20000 грн (15000 грн + 25 шт. х 200 грн = 15000 грн + 5000 грн) Сума ЄСВ, утримана з заробітної плати за ставкою 3,6%, становить 540 грн. Отже, база оподаткування ПДФО — 19460 грн (20000 грн - 540 грн). На 1 січня 2013 року мінімальна заробітна плата становить 1147 грн1, відповідно, 10-кратний її розмір становить 11470 грн; відповідно 11470 грн доходу оподатковуються за ставкою 15%, а решта 7990 грн (19460 - 11470) — за ставкою 17%. Сума ПДФО становить 1720,50 + 1358,30 = 3078,80 грн, а загальна сума доходу до виплати — 16381,20 грн (20000 грн - 540 грн - 3078,80 грн). Бухгалтерський та податковий облік цих операцій показано у таблиці 2.

Таблиця 2

Бухгалтерський та податковий облік нарахування і виплати дивідендів

|

№ з/п

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Нараховано дивіденди (відображено заборгованість перед учасниками) |

443

|

671

|

45000

5000 |

—

|

5000

|

|

2.

|

Iз суми дивідендів утримано податок на доходи (це проведення робиться на дату виплати дивідендів згідно з пп. 170.5.4 ПКУ) |

671

|

641

|

2250

850* |

—

|

—

|

|

3.

|

Перераховано податок на доходи до бюджету одночасно з виплатою дивідендів |

641

|

311

|

3100

|

—

|

—

|

|

4.

|

Виплачено дивіденди учасникам у грошовій формі |

671

|

311

301 |

42750

4150** |

—

|

—

|

|

5.

|

Наприкінці року закрито сальдо на субрахунку 443 |

441

(442) |

443

|

50000

|

—

|

—

|

| * Тут вважаємо, що із суми дивідендів утримано ПДФО за ставкою 17%. На думку автора, черговість обліку різних видів доходів з метою застосування прогресивної ставки ПДФО не впливає на загальну суму податку, тому можна у першу чергу врахувати дохід у вигляді заробітної плати, а в другу — у вигляді дивідендів. ** 4150 грн — це сума дивідендів до виплати за мінусом ПДФО: 5000 грн - 850 грн = 4150 грн. |

||||||

Нарахування єдиного внеску

Відразу зазначимо, що єдиний внесок на загальнообов'язкове державне соціальне страхування на суму дивідендів не нараховується. А тепер докладніше про це.

Згідно з ч. 7 ст. 7 Закону про ЄСВ2 Кабмін затверджує перелік видів виплат, на які не нараховується єдиний внесок. На виконання цієї норми Кабмін постановою від 22.12.2010 р. №1170 затвердив Перелік видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов'язкове державне соціальне страхування. У розділі II цього Переліку перелічено виплати, які надаються працівникам у натуральній або грошовій формі. У п. 14 цього самого розділу зазначено, зокрема, доходи за акціями та інші доходи від участі працівників у власності підприємства (тобто дивіденди). Крім того, нормами Закону про ЄСВ не встановлено обов'язку будь-якого емітента щодо нарахування та сплати єдиного внеску зі суми нарахованих і виплачених дивідендів. Отже, при нарахуванні та виплаті будь-яких дивідендів (у т. ч. не за акціями і не працівникам емітента) на такі доходи не нараховується та з них не утримується єдиний внесок.

1 Згідно зі ст. 8 Закону від 06.12.2012 р. №5515-VI «Про державний бюджет України на 2013 рік».

2 Закон України від 08.07.2010 р. №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

Оподаткування дивідендів в отримувача-юрособи

У більшості випадків дивіденди, що отримуються юрособами, в отримувача не оподатковуються. Так зазначено у пп. 153.3.6 ПКУ. Але є певні винятки з цього правила.

Згідно з пп. 153.3.6 ПКУ, якщо дивіденди отримано платником податку на прибуток — резидентом із джерелом їх виплати від нерезидента, то такий платник включає суму отриманих дивідендів (крім дивідендів, отриманих від юросіб-нерезидентів, які перебувають під його контролем відповідно до пп. 14.1.159 ПКУ і не мають офшорного статусу) до складу доходу за наслідками податкового періоду, на який припадає отримання таких дивідендів. Крім цього, на постійні представництва нерезидентів дія пп. 153.3.6 ПКУ не поширюється. Також у пп. 135.5.1 ПКУ зазначено, що доходи у вигляді дивідендів, отриманих від нерезидентів, включаються до складу інших доходів, але з урахуванням положень пп. 153.3.6 ПКУ.

Бухгалтерський облік виплати й отримання дивідендів

Облік в емітента корпоративних прав

Бухгалтерський облік дивідендів в емітента корпоративних прав ведеться на рахунку 67 «Розрахунки з учасниками» згідно з положеннями Iнструкції №2911. Нараховані дивіденди (за рахунок прибутку або за рахунок інших джерел, передбачених установчими документами) відображаються за кредитом субрахунка 671 «Розрахунки за нарахованими дивідендами» у кореспонденції з дебетом рахунка обліку прибутку (субрахунок 443 «Прибуток, використаний у звітному періоді») або з дебетом рахунка обліку інших джерел. Виплата дивідендів у грошовій формі відображається за дебетом субрахунка 671 у кореспонденції з кредитом рахунків обліку коштів (це рахунки 30, 31). Виплата дивідендів у натуральній формі відображається також за дебетом субрахунка 671, але у кореспонденції з кредитом рахунків обліку розрахунків з покупцями. Списання собівартості ТМЦ відбувається з кредиту рахунків обліку ТМЦ, які були використані для виплати дивідендів (це рахунки 20, 22, 26, 27 тощо).

Наприкінці року субрахунок 443 закривається у кореспонденції з субрахунками 441 та/або 442 з виведенням сальдо на одному з субрахунків 441 (залишок нерозподіленого прибутку) або 442 (непокриті збитки). Рахунок збитків 442 при розподілі прибутку у вигляді дивідендів може використовуватися, зокрема, у тому разі, якщо фактично прибутку немає, але підприємство виплатило «привілейовані» дивіденди.

Облік у юрособи — власника корпоративних прав

У бухгалтерському обліку підприємства — власника корпоративних прав облік нарахованих дивідендів, які підлягають отриманню, ведеться за дебетом субрахунка 373 «Розрахунки за нарахованими доходами» у кореспонденції із субрахунком 731 «Дивіденди одержані». Ця кореспонденція застосовується у тому разі, коли нараховано дивіденди, що отримуються від підприємства, яке не є асоційованим, дочірнім чи спільним по відношенню до підприємства — власника корпоративних прав.

Якщо підприємство здійснило фінансові інвестиції в асоційоване або дочірнє підприємство й обліковує такі інвестиції за методом участі у капіталі, то воно повинно вести такий облік відповідно до П(С)БО 122. Так, згідно з абзацом другим п. 12 П(С)БО 12, балансова вартість фінансових інвестицій збільшується або зменшується на суму, що є часткою інвестора у чистому прибутку або збитку об'єкта інвестування за звітний період, із включенням цієї суми до складу доходу або втрат від участі у капіталі. При цьому балансова вартість фінансових інвестицій зменшується на суму визнаних дивідендів, що мають бути отримані від емітента корпоративних прав. Ця операція відображається за дебетом субрахунка 373 «Розрахунки за нарахованими доходами» у кореспонденції з кредитом субрахунка 141 «Iнвестиції пов'язаним сторонам за методом обліку участі в капіталі». Зверніть увагу, що у цьому разі субрахунок 731 «Дивіденди одержані» не використовується.

1 Iнструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Мінфіну від 30.11.99 р. №291.

2 Положення (стандарт) бухгалтерського обліку 12 «Фінансові інвестиції», затверджене наказом МФУ від 26.04.2000 р. №91.

Асоційоване та дочірнє підприємство

Асоційоване підприємство — підприємство, на яке інвестор має суттєвий вплив і яке не є дочірнім або спільним підприємством інвестора.

Пункт 4 П(С)БО 3 «Звіт про фінансові результати»,

затвердженого наказом МФУ від 31.03.99 р. №87Дочірнє підприємство — підприємство, яке перебуває під контролем материнського (холдингового) підприємства.

Пункт 4 П(С)БО 19 «Об'єднання підприємств»,

затвердженого наказом МФУ від 07.07.99 р. №163

Приклад 3 ТОВ «Альфа» придбало частку в розмірі 60% у статутному капіталі ТОВ «Бета» за 100000 грн. ТОВ «Альфа» веде облік інвестиції в асоційоване підприємство ТОВ «Бета» за методом участі в капіталі.

Чистий прибуток ТОВ «Бета» за 2012 рік становить 120000 грн, сума нарахованих дивідендів до виплати всім засновникам — 45000 грн (див. таблицю 3).

Таблиця 3

Бухгалтерський та податковий облік інвестицій ТОВ «Альфа» за методом участі у капіталі

|

№ з/п

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Придбано частку в капіталі ТОВ «Бета» за кошти |

141

|

311

|

100000

|

—

|

—

|

|

2.

|

Частка інвестора в чистому прибутку ТОВ «Бета» (120000 грн х 60%) |

141

|

721

|

72000

|

—

|

—

|

|

3.

|

Частка інвестора в дивідендах (45000 грн х 60%) |

373

|

141

|

27000

|

—

|

—

|

|

4.

|

Балансова вартість інвестиції (сальдо субрахунка 141) |

141

|

Х

|

145000

|

—

|

—

|

Відображення дивідендів у фінансовій та податковій звітності

Відображення дивідендів у фінансовій звітності

Сума нарахованих дивідендів відображається у рядку 140 Звіту про власний капітал1 емітента корпоративних прав, що нарахував дивіденди протягом звітного року. Це значення заноситься до графи 8 «Нерозподілений прибуток», адже тільки за рахунок цього джерела можна нарахувати дивіденди. Зауважте, що суми виплачених дивідендів у цьому звіті не відображаються.

Розрахунки з отримання та виплати дивідендів, що обліковуються на рахунках 373 та 671, відображаються відповідно у складі рядків 210 та 590 балансу, форма якого встановлена у П(С)БО 2, затвердженому наказом МФУ від 31.03.99 р. №87.

Сума сплачених дивідендів відображається також у рядку 350 Звіту про рух грошових коштів2, а сума отриманих дивідендів додатково розкривається у рядку 530 Приміток до річної фінансової звітності3.

1 За формою додатка до П(С)БО 5, затвердженого наказом Мінфіну від 31.03.99 р. №87.

2 За формою додатка до П(С)БО 4, затвердженого наказом Мінфіну від 31.03.99 р. №87.

3 Затверджені наказом Мінфіну від 29.11.2000 р. №302.

Відображення дивідендів у податковій звітності

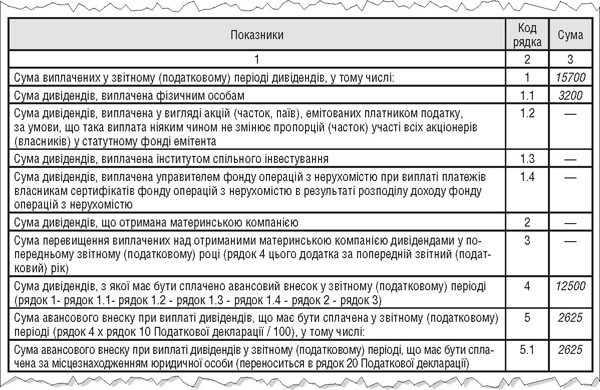

У декларації з податку на прибуток у рядках 20, 21, 22 відображають суми авансового внеску, що сплачуються зі суми дивідендів за звітний період поточного року, з розбиттям цих сум на дві частини: яка сплачена у попередньому звітному періоді поточного року та яка має бути сплачена за підсумками поточного звітного кварталу. До рядка 20 додається додаток АВ, у якому наводиться розрахунок авансового внеску. Нижче наведемо приклад заповнення додатка АВ.

Приклад 4 ТОВ «Десна» у 2012 році виплатило дивіденди: фізособам у сумі 3200 грн та юрособам у сумі 12500 грн. Усього виплачено дивідендів 15700 грн. Сума авансового внеску розрахована лише на суму дивідендів юрособам за ставкою податку 21%. Заповнення додатка АВ за 2012 рік для цього підприємства показано у зразку.

Зразок

Розрахунок авансового внеску з податку на прибуток на суму виплачених дивідендів

Юлія ЄГОРОВА, фахівець з оподаткування та бухгалтерського обліку