Ми продовжуємо розглядати відображення платниками податку на прибуток у податковому та бухгалтерському обліку доходів, що прямо не пов'язані з реалізацією товарів (робіт, послуг). У першій частині матеріалу (див. у «ДК» №43/2012) ми проаналізували облік отриманих дивідендів, роялті, доходів від оренди та лізингу, безоплатних товарів (робіт, послуг), сум штрафів та неустойки. Тепер мова піде про доходи від отриманої поворотної та безповоротної фінансової допомоги, операцій з ОЗ, операцій з ЦП, а також про перерахунок доходів у зв'язку зі зміною суми компенсації вартості товарів (робіт, послуг).

Iнші доходи, які підприємство може отримати протягом звітного періоду, відображають у рядку 03 Декларації з прибутку1 з розшифруванням у додатку IД. Склад інших доходів визначено п. 135.5 ПКУ, а дата їх відображення в обліку — у ст. 137 та в інших статтях ПКУ. Розглянемо основні джерела виникнення таких доходів та дату їх відображення в обліку.

1 Податкова декларація з податку на прибуток підприємства, форму якої затверджено наказом Мінфіну України від 28.09.2011 р. №1213.

Суми поворотної та безповоротної фінансової допомоги

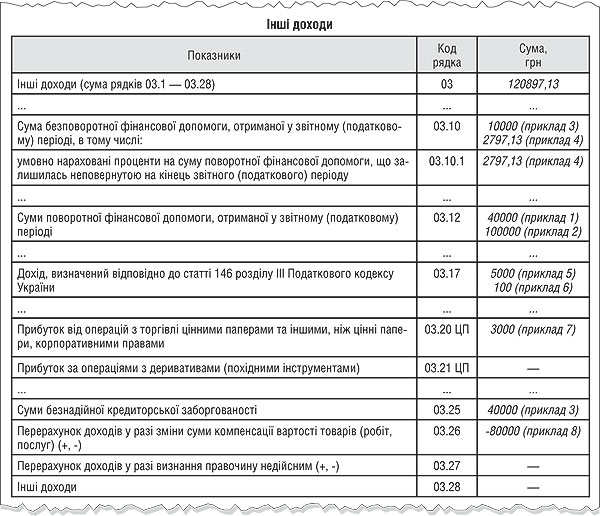

Підпунктом 135.5.5 ПКУ встановлено, що до складу інших доходів, зокрема, включаються суми поворотної фінансової допомоги, отриманої у звітному податковому періоді, що залишаються неповерненими на кінець такого звітного періоду, від осіб, які не є платниками цього податку (у т. ч. нерезидентів), або осіб, які згідно з ПКУ мають пільги з цього податку, у т. ч. право застосовувати ставки податку нижчі, ніж установлені п. 151.1 ПКУ (у 2012 році — 21%). Такі доходи відображають у рядку 03.12 додатка IД.

Якщо у майбутніх звітних податкових періодах платник податку повертає таку поворотну фінансову допомогу (або її частину) особі, яка її надала, такий платник податку включає суму поворотної фінансової допомоги (або її частину) до витрат за наслідками звітного податкового періоду, в якому відбулося повернення. При цьому доходи такого платника податку не збільшуються на суму умовно нарахованих процентів, а податкові зобов'язання особи, яка надала поворотну фінансову допомогу, не змінюються як при її видачі, так і при її зворотному отриманні.

Приклад 1 Підприємство «Альфа» 09.07.2012 р. отримало поворотну фінансову допомогу у розмірі 60000 грн від юридичної особи — платника єдиного податку. Тут слід мати підтвердження, що надавач допомоги не є платником податку на прибуток (про це бажано зазначити у договорі про надання такої допомоги). 27.09 повернуто частину позики у розмірі — 20000 грн. Залишок позики повернуто 31.10.2012 р. Оскільки станом на 30.09 частину допомоги у розмірі 40000 грн не повернуто, то таку суму слід включити до складу доходів III кварталу і відобразити у рядку 03.12.додатка IД (див. зразок 1). Відображення в обліку такої операції див. у таблиці 1.

Зразок 1

Заповнення додатка IД до декларації з податку на прибуток за умовами прикладів 1 — 8

Таблиця 1

Відображення в обліку операції з отримання фіндопомоги від юрособи — платника ЄП (до прикладу 1)

|

№ з/п

|

Найменування операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Отримано 09.07.2012 р. фіндопомогу від юрособи-«єдиноподатника» |

311

|

685

|

60000,00

|

—

|

—

|

|

2.

|

Повернено частину фіндопомоги 27.09.2012 р. |

685

|

311

|

20000,00

|

—

|

—

|

|

3.

|

Неповернена частина фіндопомоги на 30.09.2012 р. у сумі 40000,00 грн |

—

|

—

|

—

|

40000

|

—

|

|

4.

|

Залишок фіндопомоги 31.10.2012 р. повернено кредитору |

685

|

311

|

40000,00

|

—

|

40000

|

Увага! Не змінюються доходи у разі отримання сум поворотної фінансової допомоги від засновника/учасника (у т. ч. нерезидента) такого платника податку у разі повернення такої допомоги не пізніше 365 к. д. з дня її отримання. При цьому слід звернути особливу увагу на документальне оформлення: у договорі зазначити строки повернення та стежити за цим. Але, якщо протягом цього періоду (365 к. д.) така допомога (або її частина) не буде повернена, на 366-й календарний день виникають доходи на підставі пп. 135.5.5 ПКУ1. Але для визначення суми доходу слід аналізувати податковий статус засновника.

1 Деякі позичальники, які не мають змоги розрахуватися із засновником, за його згодою можуть в останній, 365-й день користування допомогою повернути повну суму позикодавцеві і того самого дня знову її отримати — вже за іншим договором. Але для того, щоб здійснити такі операції, позичальнику потрібно мати необхідну суму коштів у касі або на поточному рахунку.

Зверніть також увагу, що надавати поворотну фінансову допомогу на 365 к. д. без податкових наслідків можуть засновники: як фізособи, так і юрособи, як резиденти, так і нерезиденти.

Приклад 2 Фізособа — засновник підприємства «Альфа» 04.07.2011 р. вніс до каси підприємства суму поворотної фінансової допомоги у розмірі 130000 грн зі строком користування 365 днів. Станом на 30.09.2011 р. допомогу не повернуто. Включати до складу доходів III кварталу 2011 року суму допомоги не потрібно. Частину допомоги повернуто 02.07.2012 р. у сумі 30000 грн. Станом на 03.07.2012 р. неповернутою залишається сума 100000 грн. У такому випадку у підсумку за III квартал 2012 року слід відобразити у доходах 100000 грн (ряд. 03.12 додатка IД, див. зразок 1).

Тут виникає запитання практичного характеру: а якщо повну суму допомоги повернено протягом III кварталу 2012 року? Тобто в одному податковому періоді відбулося і порушення 365-денного строку, що мало спричинити збільшення податкових доходів, і повернення такої допомоги, що має спричинити збільшення податкових витрат. Чи потрібно відображати такі події, якщо загалом підсумок за операцією буде — нуль? На нашу думку, згортати такі операції без їх відображення у податковому обліку не можна. Ми повинні відобразити як податкові доходи, так і податкові витрати: адже такі вимоги висуває ПКУ.

Облік операцій див. у таблиці 2.

Таблиця 2

Відображення в обліку сум отриманої поворотної фіндопомоги від засновника (до прикладу 2)

|

№ з/п

|

Найменування операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Отримано 04.07.2011 р. фіндопомогу від фізособи-засновника |

301, 311

|

685

|

130000,00

|

—

|

—

|

|

2.

|

Неповернена частина фіндопомоги на 30.09.2011 р. у сумі 130000,00 грн* |

—

|

—

|

—

|

—

|

—

|

|

3.

|

Частину позики станом на 02.07.2012 р. повернено кредитору |

685

|

301, 311

|

30000,00

|

—

|

—

|

|

4.

|

Частину позики у сумі 100000,00 грн станом на 03.07.2012 р. не повернено кредитору |

—

|

—

|

—

|

100000**

|

—

|

| * Аналогічно відбувається облік станом на 31.12.2011 р., 31.03.2012 р., 30.06.2012 р. ** У періоді повернення суму поворотної фінансової допомоги можна включити до складу податкових витрат на підставі п. 135.5.5 ПКУ. |

||||||

Iнші доходи включають також:

1) суми безповоротної фінансової допомоги, отриманої платником податку у звітному податковому періоді. Така допомога відображається у рядку 03.10 додатка IД. Визначення терміна «безповоротна фінансова допомога» див. у пп. 14.1.257 ПКУ;

Безповоротна фінансова допомога

Безповоротна фінансова допомога — це:

сума коштів, передана платнику податків згідно з договорами дарування, іншими подібними договорами або без укладення таких договорів;

сума безнадійної заборгованості, відшкодована кредитору позичальником після списання такої безнадійної заборгованості;

сума заборгованості одного платника податків перед іншим платником податків, що не стягнута після закінчення строку позовної давності;

основна сума кредиту або депозиту, що надані платнику податків без встановлення строків повернення такої основної суми, за винятком кредитів, наданих під безстрокові облігації, та депозитів до запитання у банківських установах, а також сума процентів, нарахованих на таку основну суму, але не сплачених (списаних);

сума процентів, умовно нарахованих на суму поворотної фінансової допомоги, що залишається неповерненою на кінець звітного періоду, у розмірі облікової ставки Національного банку України, розрахованої за кожний день фактичного використання такої поворотної фінансової допомоги.

Підпункт 14.1.257 ПКУ

2) умовно нараховані проценти на суму поворотної фінансової допомоги, що залишилася неповернутою на кінець звітного періоду, отриманої від платників податку на прибуток (у цьому разі такі проценти вважаються безповоротною фіндопомогою). Дата виникнення таких доходів — кінець звітного (податкового) періоду. Відображають такі доходи у рядку 03.10 та 03.10.1 додатка IД. Нараховують проценти таким чином: суму поворотної фінансової допомоги, не поверненої на кінець звітного періоду, слід помножити на кількість днів користування та на облікову ставку НБУ і поділити на 365 днів (або 366 днів, якщо рік високосний). Якщо протягом користування поворотною фінансовою допомогою у звітному періоді облікова ставка НБУ змінювалася, то для розрахунку умовних відсотків можна застосувати таку формулу:

УВ = ФД х (Д1 х ОС1 + Д2 х ОС2) : 365 ,

де: УВ — сума умовних відсотків;

ФД — сума фінансової допомоги;

Д1 і Д2 — кількість днів користування поворотною фінансовою допомогою протягом дії різних облікових ставок НБУ у звітному періоді;

ОС1 і ОС2 — облікові ставки НБУ, що діяли протягом звітного періоду. Якщо ставка змінювалася більше одного разу, відповідно складових у дужках буде більше.

Після повернення допомоги сума нарахованих умовних відсотків не відноситься до витрат платника податку і сума інших доходів, що виникла при їх нарахуванні, також не коригується.

Загалом зауважимо, що датою виникнення інших доходів у сумі безповоротної фінансової допомоги у вигляді:

1) коштів, отриманих за договором дарування;

2) безнадійної заборгованості, відшкодованої кредитору позичальником після списання такої безнадійної заборгованості;

3) основної суми кредиту1 або депозиту, що надані платнику податків без установлення строків повернення такої основної суми, —

буде дата надходження коштів на банківський рахунок чи до каси платника податку (п. 137.10 ПКУ). Датою виникнення інших доходів у вигляді суми заборгованості одного платника податків перед іншим платником податків, що не стягнута після закінчення строку позовної давності, є період, на який припадає дата закінчення строку.

1 Зазвичай кредит передбачає надання коштів на певний строк. Проте у деяких випадках кредит може надаватися без визначення строку його повернення, наприклад кредит з бюджету тощо.

Приклад 3 Підприємство «Альфа» у III кварталі 2012 року отримало:

1) безповоротну фінансову допомогу від підприємства «Гамма» у сумі 10000 грн;

2) у вересні 2012 р. закінчився термін позовної давності з оплати товарів підприємству «Сігма» на суму 40000 грн (у т. ч. ПДВ). Жодних дій зі стягнення заборгованості підприємство «Сігма» протягом строку позовної давності не провадило.

За умовами прикладу до складу доходів III кварталу слід віднести:

— 10000 грн — рядок 03.10 додатка IД (див. зразок 1);

— 40000 грн — рядок 03.25 додатка IД (див. зразок 1), хоча суми безнадійної кредиторської заборгованості, щодо якої минув строк позовної давності, є складовою безповоротної фіндопомоги, але відображати її слід, на думку автора, в окремо передбаченому для таких сум рядку 03.25, а не 03.10.

Приклад 4 Підприємство — платник податку на прибуток за ставкою 21% отримало 02.07.2012 р. безвідсоткову поворотну фінансову допомогу від підприємства — платника податку на прибуток за ставкою 21% у сумі 180000,00 грн. Станом на 30.09.2012 р. (кінець III кварталу) неповернутою залишалася частина 150000,00 грн. Ставка НБУ становить 7,5%.

Умовні відсотки за користування поворотною фінансовою допомогою за III квартал 2012 р. становлять:

150000,00 х 91 к. д. х 7,5 : 100 : 366 к. д. = 2797,13 грн. Ця сума відобразиться у рядку 03.10.1 та увійде складовою в ряд. 03.10 додатка IД див. зразок 1.

В обліку це буде показано таким чином (див. таблицю 3).

Таблиця 3

Відображення в обліку поворотної фіндопомоги від платника податку на прибуток (до прикладу 4)

|

№ з/п

|

Найменування операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Отримано 02.07.2012 р. фіндопомогу від платника податку на прибуток за ставкою 21% |

311

|

685

|

180000,00

|

—

|

—

|

|

2.

|

Повернено на поточний рахунок позикодавця частину допомоги 25.09.2012 р. |

685

|

311

|

30000,00

|

—

|

—

|

|

3.

|

Неповернена частина позики на 30.09.2012 р. у сумі 150000,00 грн |

—

|

—

|

—

|

—

|

—

|

|

4.

|

Нараховано умовні відсотки за III квартал 2012 року |

—

|

—

|

—

|

2797,13

|

—

|

Дохід, визначений відповідно до ст. 146 (за операціями з ОЗ та НА)

У цьому разі, зокрема, йдеться про такі види доходу (див. ст. 146 ПКУ):

1) від перевищення вартості продажу (іншого відчуження) об'єкта ОЗ та НА над його балансовою вартістю;

2) від перевищення вартості продажу (іншого відчуження) невиробничого об'єкта ОЗ над його балансовою вартістю (у т. ч. його витрат на ремонт);

3) від перевищення вартості продажу (іншого відчуження) об'єкта ОЗ та НА, безоплатно отриманих, над їхньою вартістю, що була раніше включена до складу доходів (про те, як відображати такий вид доходу, ми докладно розглянули на прикладі у першій частині матеріалу, зокрема у «ДК» №43/2012).

Зазначені доходи відображатимуться, на нашу думку, за правилами реалізації у місяці нарахування доходу (переходу права власності на об'єкт до покупця (п. 146.13 ПКУ).

До продажу прирівнюються операції з іншого відчуження ОЗ та НА, зокрема: фінансовий лізинг, внесок до статутного фонду. Вищезазначені доходи відображають у рядку 03.17 додатка IД.

Розгляньмо деякі з перелічених вище випадків на прикладах.

1. Продаж виробничого ОЗ.

При реалізації ОЗ вартість продажу кожного окремого об'єкта порівнюється з його балансовою вартістю (пп. 14.1.9 ПКУ). Згідно з п. 146.13 ПКУ, сума перевищення вартості продажу об'єкта над його балансовою вартістю включається до складу доходів. Якщо продажна вартість об'єкта менша від його балансової вартості, — різниця підлягає включенню до витрат.

Приклад 5 У вересні 2012 р. підприємство «Альфа» продає автомобіль за ціною 120000 грн (у т. ч. ПДВ — 20000 грн), що відповідає рівню звичайних цін. Балансова вартість автомобіля — 95000 грн.

До складу доходів потрапить сума 5000 грн, до рядка 03.17 додатка IД. Див. зразок 1. Облік операцій див. у таблиці 4.

Таблиця 4

Облік операцій з продажу виробничого ОЗ (до прикладу 5)

|

№ з/п

|

Зміст операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Переведено автомобіль до групи вибуття |

286

|

105

|

95000,00

|

—

|

—

|

|

131

|

105

|

70000,00*

|

—

|

—

|

||

|

2.

|

Реалізовано автомобіль |

680

|

712

|

120000,00

|

5000**

|

—

|

|

3.

|

Відображено податкові зобов'язання з ПДВ |

712

|

641

|

20000,00

|

—

|

—

|

|

4.

|

Списано вартість реалізованого автомобіля |

943

|

286

|

95000,00

|

—

|

—

|

| * Умовна сума накопиченого зносу. ** Різниця між вартістю продажу без ПДВ і балансовою вартістю автомобіля: 100000 грн - 95000 грн = 5000 грн. |

||||||

2. Продаж невиробничого об'єкта ОЗ.

Оскільки невиробничі об'єкти не підлягають амортизації у податковому обліку, то результат операції з їх продажу з метою оподаткування визначається шляхом порівняння вартості продажу, сум проведених ремонтів та первісної вартості ОЗ (п. 146.13 ПК). Зверніть увагу: понесені раніше витрати на поточні ремонти невиробничого об'єкта теж можуть брати участь у визначенні об'єкта оподаткування. Проте якщо вартість продажу невиробничого об'єкта ОЗ перевищує його первісну вартість і суму витрат на ремонти, то дохід визначається з урахуванням ремонтних витрат. Якщо первісна вартість невиробничого об'єкта ОЗ вища за його продажну вартість, то витрати у податковому обліку виникнуть лише на різницю між ними без урахування витрат на ремонти.

Приклад 6 Підприємство «Альфа» продає:

1) невиробничий об'єкт — холодильник. Первісна вартість холодильника — 5500 грн, здійснені витрати на ремонт — 500 грн. Договірна вартість — 3600 грн (у т. ч. ПДВ — 600 грн), що відповідає рівню звичайних цін. Оскільки вартість продажу холодильника нижча від його первісної вартості, то у податковому обліку виникнуть витрати. Але сума витрат на ремонт не братиме участі у розрахунку. Витрати = 5500 грн - 3000 грн = 2500 грн;

2) невиробничий об'єкт — телевізор. Первісна вартість телевізора — 7000 грн, здійснені витрати на ремонт — 400 грн. Договірна вартість — 9000 грн (у т. ч. ПДВ — 1500 грн). Оскільки вартість продажу телевізора вища від його первісної вартості, то у податковому обліку виникнуть доходи. У цьому прикладі сума витрат на ремонт братиме участь у розрахунку. Доходи = 7500 грн - 7000 грн - 400 грн = 100 грн. Ця сума знайде своє відображення у рядку 03.17 додатка IД до декларації (див. зразок 1).

Прибуток від операцій з торгівлі ЦП, деривативами та іншими корпоративними правами

До складу інших доходів звітного періоду включається додатний фінансовий результат від операцій з торгівлі цінними паперами, деривативами та іншими, ніж цінні папери, корпоративними правами, визначений у додатку ЦП. Якщо підприємство у своїй господарській діяльності має справу з цінними паперами, деривативами та іншими, ніж цінні папери, корпоративними правами (далі — ЦП), то воно провадить діяльність, що потребує спеціального податкового обліку, визначеного п. 153.8 і 153.9 ПКУ. Виділимо головні моменти ведення окремого ціннопаперового обліку.

1. До доходів відносяться:

— сума коштів або вартість майна, отримана (нарахована) платником податку від продажу, обміну, викупу емітентом, погашення або інших способів відчуження ЦП, або інших, ніж ЦП, корпоративних прав;

— вартість будь-яких матеріальних цінностей чи нематеріальних активів, які передаються платникові податку у зв'язку з таким продажем, обміном, викупом емітентом, погашенням або відчуженням;

— сума будь-якої заборгованості підприємства, яка погашається у зв'язку з таким продажем, обміном або відчуженням.

2. До витрат відносяться:

— сума коштів або вартість майна, сплачена (нарахована) платником податку продавцю (у т. ч. емітенту) під час розміщення ЦП або інших, ніж ЦП, корпоративних прав, як компенсація їхньої вартості;

— сума будь-якої заборгованості покупця, яка виникає у зв'язку з таким придбанням.

Платник податку веде відокремлений облік фінансових результатів операцій з цінними паперами у розрізі окремих видів цінних паперів та інших, ніж ЦП, корпоративних прав, у т. ч. окремий облік операцій з ЦП, придбаними під час їх розміщення, повторного продажу емітентом чи внаслідок здійснення внеску до статутного капіталу. При цьому облік операцій з акціями ведеться разом з іншими, ніж ЦП, корпоративними правами. Витрати платника податку, понесені під час придбання ЦП, які використані платником в операціях РЕПО, не враховуються у визначенні фінансових результатів за операціями з торгівлі ЦП протягом строку РЕПО, а враховуються при визначенні фінансових результатів за операціями РЕПО у порядку, передбаченому в пункті 153.9 ПКУ.

На що одразу звернемо особливу увагу. Раніше у Законі про прибуток діяло правило першої події, якого у ПКУ немає. Проте норми ПКУ, які регламентують ціннопаперовий облік, оперують термінами «сплачені (нараховані)» доходи та витрати. Створюється враження, що правило першої події залишилося стосовно ціннопаперового обліку. Чи можна його застосовувати? З цього приводу є узагальнююча консультація ДПСУ.

За якою подією відображаються витрати у ціннопаперовому обліку

У разі якщо платник податку виступає інвестором при первинному розміщенні цінних паперів або наступного продажу власних акцій емітентом чи у разі внесення коштів до статутного капіталу емітента, то витрати, сплачені (нараховані) таким платником податку емітенту таких цінних паперів, визнаються витратами того звітного періоду, в якому визнано доходи від відчуження таких цінних паперів.

Витрати на придбання цінних паперів на вторинному ринку визначаються у відокремленому обліку фінансових результатів від операцій з цінними паперами у тому податковому періоді, на який припадає їх понесення (нарахування) незалежно від періоду отримання доходу від подальшого відчуження таких цінних паперів.

УПК щодо порядку оподаткування податком на прибуток операцій з цінними паперами на вторинному ринку,

затверджена наказом ДПСУ від 05.07.2012 р. №579 (витяг)

Отже, відповідно до пп. 135.5.11 ПКУ, доходи від торгівлі ЦП включаються до інших доходів та відображаються у рядку 03 IД декларації з прибутку. Дані з рядка 03 декларації, своєю чергою, потребують розшифрування у додатку IД, де до рядка 03.20 та 03.21 додатка, як і раніше, переноситься з додатка ЦП лише додатний фінансовий результат від операцій з ЦП та деривативами, тобто прибуток від операцій з торгівлі ЦП, деривативами й іншими, ніж ЦП, корпоративними правами. Фінансовий результат за операціями з ЦП, деривативами та корпоративними правами ведеться відокремлено та визначається відповідно до п. 153.8, п. 153.9 ПКУ.

1. Якщо протягом звітного періоду витрати на придбання кожного з окремих видів ЦП та інших, ніж ЦП, корпоративних прав, понесені (нараховані) платником податку, перевищують доходи, отримані (нараховані) від продажу (відчуження) ЦП або інших, ніж ЦП, корпоративних прав цього самого виду протягом такого звітного періоду, то маємо від'ємний фінансовий результат. Такий результат у декларації не відображається, а переноситься на зменшення фінрезультатів від операцій з ЦП або іншими, ніж ЦП, корпоративними правами цього самого виду наступних звітних періодів наростаючим підсумком до повного погашення (згідно з ст. 150 ПКУ).

2. Якщо протягом звітного періоду доходи від продажу (обміну, викупу емітентом, погашення або інших способів відчуження) кожного з окремих видів ЦП та інших, ніж ЦП, корпоративних прав, отримані (нараховані) платником податку, перевищують витрати, понесені (нараховані) внаслідок придбання ЦП або інших, ніж ЦП, корпоративних прав цього самого виду протягом такого звітного періоду, то маємо додатний фінансовий результат. Такий результат треба зменшити на від'ємний фінрезультат від операцій з ЦП або іншими, ніж ЦП, корпоративними правами цього самого виду минулих періодів. Прибуток включається до складу інших доходів за результатами такого звітного періоду.

3. За операціями з деривативами (похідними інструментами) визначається загальний результат платника податку від таких операцій за звітний податковий період за даними бухгалтерського обліку. Від'ємний результат від операцій з деривативами переноситься на зменшення результату від операцій з деривативами наступних звітних періодів наростаючим підсумком до повного погашення (згідно зі ст. 150 ПКУ). Додатний результат (з урахуванням від'ємного результату від операцій з деривативами минулих періодів) включається до складу доходів платника податку за результатами такого звітного податкового періоду. Решта витрат і доходів платника податку за операціями з деривативами враховуються у визначенні об'єкта оподаткування такого платника податку на загальних умовах, встановлених ПКУ.

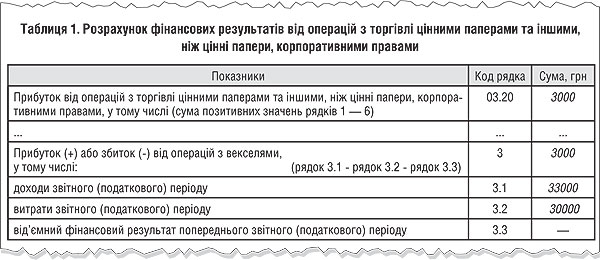

Приклад 7 Підприємство «Альфа» придбало у II кварталі 2012 року вексель від підприємства «Бета» на суму 30000 грн. Iнших векселів підприємство «Альфа» не мало. Від'ємного фінансового результату станом на початок II кварталу 2012 року за операціями з векселями підприємство «Альфа» не мало.

Варіант 1. Вексель продано у III кварталі 2012 року з дисконтом 2000 грн (операції передачі та оплати векселя відбулися у III кварталі). Таким чином, за підсумками III кварталу матимемо від'ємний фінансовий результат за операціями з векселями на суму 2000 грн. Такий результат не відображається у декларації з прибутку за три квартали 2012 р., а переноситься на наступні періоди до повного погашення і враховується при операціях з векселями. За даними цього варіанта слід доходи відобразити у рядку 3.1 додатка ЦП, витрати — у рядку 3.2, а в рядку 3.3 буде прочерк. У такому випадку у рядку 3 додатка ЦП буде від'ємний результат: -2000 грн.

Варіант 2. Вексель був відсотковий і проданий у III кварталі за 33000 грн. У такому випадку за підсумками III кварталу має місце додатний фінансовий результат від операцій з ЦП у сумі 3000 грн = 33000 грн - 30000 грн. За даними цього варіанта слід доходи відобразити у рядку 3.1 додатка ЦП (33000 грн), витрати — у рядку 3.2 (30000 грн), прибуток — у рядку 3 (3000 грн). Сума з рядка 3 додатка ЦП переноситься до рядка 03.20 додатка ЦП (див. зразок 2), і надалі разом з іншими додатними результатами від операцій з ЦП повинна переноситися до рядка 03.20 додатка IД до Декларації з прибутку (див. зразок 1). Зверніть увагу: якби підприємство отримало відсотки за векселем, то такі відсотки згідно з п. 137.18 та 137.16 ПКУ повинні відображатися окремо і на результати від операцій з ЦП не впливати.

Зразок 2

Заповнення додатка ЦП до Декларації з прибутку (фрагмент) на підставі прикладу 7

У пункті 153.8 ПКУ сказано, що всі інші витрати та доходи платника податку, крім витрат та доходів за операціями з ЦП, деривативами та корпоративними правами, враховуються у визначенні об'єкта оподаткування такого платника податку на загальних умовах.

Що потрібно пам'ятати при відображенні доходів

1. Платники податку, дохід (прибуток) яких повністю та/або частково звільнено від оподаткування цим податком, а також ті, що проводять діяльність, яка підлягає патентуванню, ведуть окремий облік доходу (прибутку), який звільняється від оподаткування згідно з нормами ПКУ, або доходу, отриманого від діяльності, що підлягає патентуванню (п. 152.11 ПКУ).

2. Дохід, отриманий платником податку від продажу товарів (виконання робіт, надання послуг) пов'язаним особам, визначається відповідно до договірних цін, але не менших від звичайних цін на такі товари, роботи, послуги, що діяли на дату такого продажу, у разі, якщо договірна ціна на такі товари (роботи, послуги) відрізняється більше ніж на 20 відсотків від звичайної ціни на такі товари (роботи, послуги) (пп. 153.2.1 ПКУ). Положення цього пункту поширюються також на операції з особами, які: не є платниками цього податку; сплачують податок за іншими ставками, ніж платник податку на прибуток.

Перерахунок доходів у разі зміни суми компенсації вартості товарів (робіт, послуг) чи у разі визнання правочину недійсним

Якщо після продажу товарів, виконання робіт, надання послуг здійснюється будь-яка зміна суми компенсації їхньої вартості, у т. ч. перерахунок у випадках повернення проданих товарів чи права власності на такі товари (результати робіт, послуг) продавцю, платник податку — продавець та платник податку — покупець здійснюють відповідний перерахунок доходів або витрат (балансової вартості основних засобів) у звітному періоді, в якому сталася така зміна суми компенсації (п. 140.2 ПКУ). Перерахунок доходів та витрат (балансової вартості основних засобів) також проводиться сторонами:

1) у звітному періоді (періодах), в якому витрати та доходи (балансова вартість основних засобів) за правочином, визнаним недійсним, були враховані в обліку сторони правочину — у разі визнання судом правочину недійсним;

2) у звітному періоді, в якому рішення суду про визнання правочину недійсним набрало законної сили — у разі визнання правочину недійсним з інших підстав.

Такі зміни повинні знайти своє відображення у рядках 03.26 чи 03.27 додатка IД.

Приклад 8 Підприємство «Альфа» у III кварталі мало такі операції:

1) ПП «Бета» повернуло товар на суму 120000 грн (у т. ч. ПДВ — 20000 грн), який був відвантажений у минулих звітних періодах;

2) з підприємством «Сігма» укладено додаток до договору №2398 від 05.04. 2012 р. про зміну ціни відвантаженої 06.07.2012 р., але до кінця III кварталу ще не оплаченої продукції. Вартість відвантаженої продукції до змін становила 240000 грн (у т. ч. ПДВ — 40000 грн), після внесених змін — 264000 грн (у т. ч. ПДВ — 44000 грн).

За умовами прикладу слід:

— зменшити суму доходу поточного періоду на 100000 грн;

— збільшити суму доходу поточного періоду на 20000 грн (220000 - 200000).

Щодо обох операцій результат становитиме: 20000 грн -100000 грн = (-80000) грн. Ця сума буде відображена у рядку 03.26 додатка IД (див. зразок 1).

Кілька слів про інші доходи підприємства на загальній системі оподаткування

Підприємство може отримувати також інші доходи, про які ми не згадали, а головне — перелік яких не згадано у додатку IД до декларації з прибутку. Датою отримання інших доходів є дата їх виникнення згідно з положеннями (стандартами) бухгалтерського обліку, якщо інше не передбачено нормами ПКУ (пп. 137.16 ПКУ). Відображають такі доходи у рядку 03.28 додатка IД. Наприклад, згідно зі змінами, внесеними до ПКУ Законом України від 24.05.2012 р. №4834, які набрали чинності 1 липня 2012 року, вирішено питання віднесення до складу доходів платника податку на прибуток коштів (інших видів компенсації), отриманих як оплата товарів (робіт, послуг), відвантажених у періоді перебування такого платника на спрощеній системі оподаткування, обліку та звітності, з яких не було сплачено єдиного податку. Новою редакцією пп. 135.5.14 ПКУ встановлено, що у звітному податковому періоді отримання таких коштів їхні суми включаються до складу інших доходів без урахування сум ПДВ, що надійшли у складі вартості таких товарів (робіт, послуг). Такий дохід відображаємо у рядку 03.28 додатка IД.

Доходи, що не враховуються для визначення об'єкта оподаткування

Таким доходам присвячено ст. 136 ПКУ. Зокрема, для визначення об'єкта оподаткування не враховуються такі доходи:

1) сума попередньої оплати та авансів, отримана у рахунок оплати товарів, виконаних робіт, наданих послуг;

2) суми ПДВ, отримані/нараховані платником ПДВ (за винятком випадків, коли підприємство-продавець не є платником ПДВ);

3) суми коштів або вартість майна, що надходять платникові податку у вигляді прямих інвестицій або реінвестицій (у т. ч. за договорами про спільну діяльність на території України без створення юрособи);

4) суми коштів у частині надміру сплачених податків та зборів, що повертаються або мають бути повернені платникові податку з бюджетів, якщо такі суми не були включені до складу витрат;

5) суми отриманого платником податку емісійного доходу;

6) номінальна вартість узятих на облік, але не оплачених (не погашених) цінних паперів, які засвідчують відносини позики, а також платіжних документів, емітованих (виданих) боржником на користь (на ім'я) платника податку як забезпечення або підтвердження заборгованості такого боржника перед зазначеним платником податку (облігацій, ощадних сертифікатів, казначейських зобов'язань, векселів, боргових розписок, акредитивів, чеків, гарантій, банківських наказів та інших подібних платіжних документів);

7) кошти або майно, які повертаються власнику корпоративних прав, емітованих юридичною особою, після повної та кінцевої ліквідації такої юридичної особи — емітента, або у разі зменшення розміру статутного фонду такої особи, але не вище від вартості придбання акцій, часток, паїв;

8) кошти або майно, які повертаються учаснику договору про спільну діяльність без створення юридичної особи, у разі припинення, розірвання або внесення відповідних змін до договору про спільну діяльність, але не вище від вартості вкладу;

9) кошти або вартість майна, що надходять комісіонеру (повіреному, агенту тощо) у межах договорів комісії, доручення, консигнації та інших аналогічних цивільно-правових договорів;

10) основна сума отриманих кредитів, позик.

Мар'яна КОНДЗЕЛКА, «Дебет-Кредит»