У народі кажуть: ніщо не вічне, все колись ламається... Справді, будь-який об'єкт основних засобів (далі — ОЗ) може вийти з ладу (тобто зламатися, пошкодитися, зруйнуватися). Тому якщо підприємство планує надалі використовувати такий актив у виробничому процесі, то береться його ремонтувати (поліпшувати). А під час такої копіткої справи треба оформити силу-силенну документів. Тож сьогодні розповімо, які документи, зазвичай, складають при ремонті (поліпшенні) ОЗ.

Тема документального оформлення ремонтів (поліпшень) ОЗ завжди була, є й буде актуальною. Адже одне з головних правил бухобліку стверджує, що будь-яка господарська операція повинна бути документально підтверджена (ч. 1 ст. 9 Закону про бухоблік). Та й у податковому обліку первинні документи відіграють не останню роль. Кожен бухгалтер добре знає, що розраховувати на податкові витрати можна лише за умови їх належного документального підтвердження (п. 44.1, 138.2, пп. 139.1.9 ПКУ). Тож складати первинні документи потрібно з неабиякою відповідальністю.

Як відомо, ремонт (поліпшення) ОЗ можна проводити підрядним (якщо ремонт виконує стороння організація) та господарським (самостійне здійснення ремонту ОЗ) способом. Від цього залежить і перелік документів, які слід оформити.

Ремонт (поліпшення) ОЗ підрядним способом

Зрозуміло, що спочатку матеріально відповідальна особа виявляє поломку ОЗ і сповіщає про це керівництво.

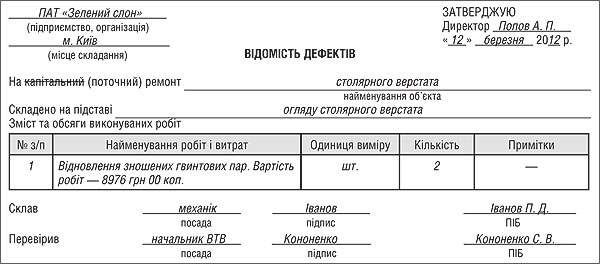

Після того як керівництво дасть згоду на ремонт (поліпшення) ОЗ, як правило, складають відомість дефектів або дефектний акт. Цей документ потрібно оформлювати на кожен об'єкт ОЗ, який підлягає ремонту (поліпшенню).

Є такі затверджені форми відомості дефектів:

1) Відомість дефектів на ремонт машини (форма №ВЗСГ-6). Її форма затверджена наказом Мінагрополітики України від 21.12.2007 р. №929. Відповідно до п. 2.5 Методрекомендацій №929 цей документ рекомендовано застосовувати для обліку встановлених дефектів сільськогосподарської техніки (комбайнів, тракторів, сівалок, плугів тощо);

2) Акт про виявлені дефекти устаткування (форма №М-17, затверджена наказом Мінстату України від 21.06.96 р. №193). Його складають на дефекти, виявлені у процесі ревізії, монтажу або випробування устаткування;

3) Дефектний акт (додаток до листа Держбуду та Держжитлокомунгоспу України від 24.02.2005 р. №7/8-134, №4/3-260).

Утім підприємство, на думку автора, може створити і використовувати власну форму відомості дефектів. Адже вищенаведені форми — не універсальні. Приклад заповнення відомості дефектів наведено у зразку 1.

Зразок 1

При підрядному способі ремонту (поліпшення) об'єкта ОЗ відомість дефектів оформляють у двох примірниках у присутності представника замовника.

Один примірник передають замовнику для контролю за здійсненням повноти і якості ремонту (поліпшення) об'єкта ОЗ, а другий — залишається у виконавця робіт.

Далі зазвичай відбувається укладання з виконавцем договору про виконання робіт. Хоча не виключаємо, що на практиці такий договір може бути підписано й до оформлення відомості дефектів. До речі, у договорі, серед іншого, варто прописати терміни виконання робіт, форму оплати виконаних робіт, відповідальність виконавця за невиконання або неналежне виконання своїх обов'язків.

Зверніть увагу: якщо об'єкт ОЗ на час ремонту потрібно передати підрядній організації, то його спочатку слід вивести з експлуатації. Адже зрозуміло, що ремонт може тривати місяць-два, а інколи й довше. I відповідно у цей період підприємство фізично не зможе використовувати такий об'єкт ОЗ. Тож його варто тимчасово вивести з господарського обороту. Опосередковано це підтверджує й абз. 4 п. 29 П(С)БО 7, у якому сказано, що нарахування амортизації припиняється починаючи з місяця, наступного за місяцем вибуття об'єкта ОЗ, переведення його на реконструкцію, модернізацію, добудову, дообладнання, консервацію. Подібні норми містять і п. 23 П(С)БО 7 та п. 27 Методрекомендацій з обліку ОЗ. Для виведення об'єкта ОЗ з експлуатації керівник видає розпорядчий документ про тимчасове виведення об'єкта ОЗ з експлуатації на час його ремонту. Як ви вже, мабуть, здогадалися, на об'єкт ОЗ, тимчасово виведений з експлуатації для його ремонту, амортизацію у бухобліку не нараховують. До речі, у податковому обліку виведені з експлуатації об'єкти також заборонено амортизувати (пп. 145.1.2, п. 146.2 ПКУ).

Сам факт передачі ОЗ підрядній організації для ремонту (поліпшення) оформляють Актом приймання-передачі (внутрішнього переміщення) основних засобів (форма №ОЗ-1). Його форму ухвалено наказом Мінстату України від 29.12.95 р. №352. Цей документ складають у трьох примірниках. Перший примірник з підписом одержувача та здавальника передають до бухгалтерії підприємства, другий — залишається у відділі (цеху) — у здавальника, третій примірник форми №ОЗ-1 передають виконавцю робіт.

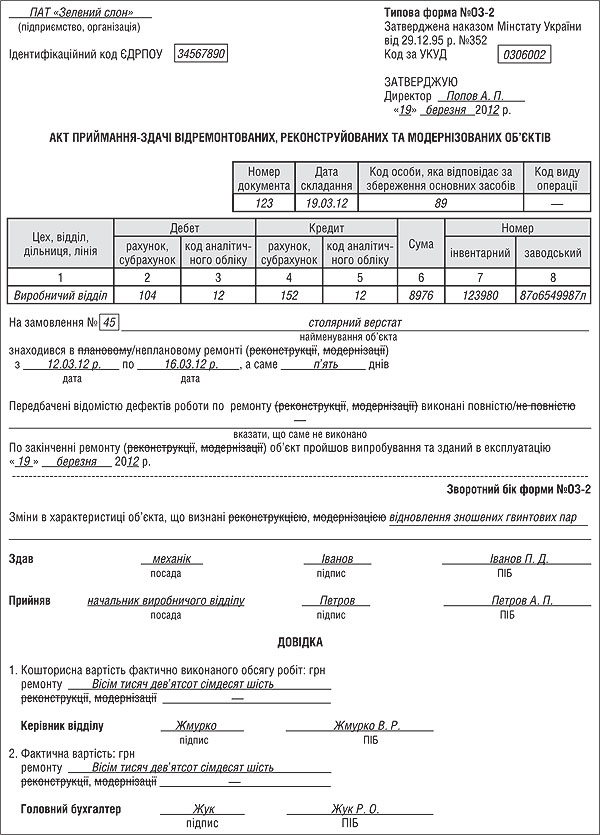

До речі, деякі спеціалісти схиляються до думки, що у такому разі потрібно оформляти Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів (форма №ОЗ-2). Утім, на думку автора, це не зовсім коректно. Адже цей документ слід використовувати безпосередньо вже при прийманні об'єктів ОЗ із ремонту, реконструкції та модернізації. Принаймні такий висновок напрошується після прочитання пояснення до цього документа у наказі Мінстату України від 29.12.95 р. №352.

I нарешті, після того як виконавець закінчить усі роботи з ремонту (поліпшення) об'єкта ОЗ, він зобов'язаний скласти у двох примірниках Акт приймання-передачі виконаних робіт і підписати його із замовником. Перший примірник виконавець залишить у себе, а другий віддасть замовнику.

Також підприємство-виконавець оформляє у двох примірниках Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів (форма №ОЗ-2). Перший він залишає в себе, інший віддає замовнику робіт. Приклад його заповнення наведено у зразку 2.

Зразок 2

До речі, саме на основі акта виконаних робіт бухгалтер робить записи в Iнвентарних картках обліку основних засобів (форма №ОЗ-6), технічних паспортах та відображає в обліку наслідки ремонту (поліпшення) об'єкта ОЗ.

Тут варто згадати основні правила відображення ремонтно-поліпшувальних робіт у бухобліку. Так, відповідно до п. 15 П(С)БО 7, витрати, що здійснюються для підтримання об'єкта ОЗ у робочому стані (проведення технічного огляду, нагляду, обслуговування, ремонту тощо) й одержання первісно визначеної суми майбутніх економічних вигід від його використання, включають до складу витрат звітного періоду. А ось витрати, пов'язані з поліпшенням об'єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що спричинює збільшення майбутніх економічних вигід, первісно очікуваних від використання об'єкта, капіталізують, спрямовують на збільшення первісної вартості поліпшувального об'єкта ОЗ (п. 14 П(С)БО 7). Як бачимо, ключовим фактором при розподілі робіт у бухобліку на ті, що пов'язані з підтриманням об'єкта ОЗ у робочому стані, та ті, що пов'язані з його поліпшенням, є зростання майбутніх економічних вигід. Нагадаємо: під економічною вигодою розуміють потенційну можливість отримання підприємством коштів від використання активів (ст. 1 Закону про бухоблік).

Отже, зі сказаного бухгалтеру треба засвоїти одну просту істину: роботи, спрямовані на підтримання ОЗ у робочому стані (поточний ремонт, техобслуговування), та роботи, що спричинюють збільшення майбутніх економічних вигід (модифікація, модернізація, добудова), обліковують по-різному.

У бухгалтерському обліку витрати на ремонтно-поліпшувальні заходи обліковують так:

— Д-т 23, 91, 92, 93, 94 К-т 631 — на суму проведеного поточного ремонту об'єкта ОЗ;

— Д-т 10, 11 К-т 152, 153 — на суму здійсненого поліпшення об'єкта ОЗ.

У податково-прибутковому обліку витрати на ремонт (поліпшення) відображають так (п. 144.1, 146.11, 146.12 ПКУ):

1) суму витрат, пов'язану з ремонтом (поліпшенням) об'єктів ОЗ у розмірі, що не перевищує 10% сукупної балансової вартості всіх груп ОЗ, які підлягають амортизації, на початок звітного року, відносять до податкових витрат того звітного податкового періоду, в якому такий ремонт та поліпшення були здійснені;

2) витрати на ремонт (поліпшення), які перевищують щойно згаданий 10-відсотковий ліміт, спрямовують на збільшення амортизованої вартості об'єкта ОЗ, який ремонтували (поліпшували).

I ще зазначимо таке. Відповідно до п. 41 Правил №792, виконавець після виконання робіт з технічного обслуговування та ремонту транспортного засобу може надати замовнику такі документи:

1) довідки (рахунки) про витрати замовника (якщо він є юрособою), пов'язані з виконанням технічного обслуговування (крім гарантійного), — окремо і пов'язані з виконанням ремонту — окремо;

2) один примірник гарантійного талона;

3) за потреби додатки до експлуатаційної документації;

4) довідку-рахунок на номерні складові частини, придбані й установлені виконавцем на транспортний засіб;

5) довідку про колір (основний колір) транспортного засобу, якщо цей колір змінено під час ремонту;

6) приймально-здавальний акт підприємства, яке має право на випробування газового устаткування паливних систем транспортного засобу і виконало ці випробування.

Крім того, варто знати, що під час виконання поточного або капітального ремонту будівель і споруд із залученням бюджетних коштів або коштів підприємств, установ та організацій державної власності виконавець (підрядник) мусить також скласти Акт приймання виконаних будівельних робіт (типова форма №КБ-2в) і Довідку про вартість виконаних будівельних робіт та витрати (типова форма №КБ-3). Це підтверджують численні листи Мінрегіонбуду (див. листи від 08.12.2009 р. №12/19-2-9/11-5008, від 09.03.2010 р. №12/19-2-9-21-2368, від 06.05.2010 р. №2/12-20/4993).

Приклад 1 У ТзОВ «Веселун» вийшла з ладу коробка передач вантажного автомобіля, яким розвозили товар. Роботи з її заміни виконувала стороння організація. Вартість робіт із заміни коробки передач — 2400 грн (у т. ч. ПДВ — 400 грн). Сукупна балансова вартість всіх груп ОЗ, що підлягають амортизації, на початок звітного податкового року — 105678 грн. Відповідно 10-відсотковий ліміт дорівнює 10567,80 грн. На дату заміни коробки передач залишок податково-ремонтного ліміту становить 8567 грн.

Керівник ТзОВ, враховуючи результати аналізу конкретної ситуації та істотність самих витрат, визначив, що роботи із заміни коробки передач спрямовані на підтримання вантажного автомобіля у робочому стані.

За домовленістю сторін роботи здійснювалися на умовах 100% післяплати.

Замовник і виконавець робіт — платники ПДВ та податку на прибуток на загальних підставах (див. таблицю 1).

Таблиця 1

Облік витрат на підтримання вантажного автомобіля у робочому стані

|

|

|

|

|

|

||

|

|

|

|

|

|||

|

|

Підписано акт приймання-передачі виконаних робіт із заміни коробки передач у вантажному автомобілі |

|

|

|

|

|

| Відображено ПК з ПДВ з отриманих послуг (за умови отримання оформленої податкової накладної) |

|

|

|

|

|

|

|

|

Погашено заборгованість перед виконавцем робіт |

|

|

|

|

|

Ремонт (поліпшення) ОЗ господарським способом

Тут знову ж таки все починається зі встановлення факту поломки об'єкта ОЗ. Після цього матеріально відповідальна особа може скласти доповідну (службову) записку або заявку на ремонт (поліпшення) ОЗ і віддає її на розгляд керівнику підприємства.

Після ухвалення рішення керівником про ремонт (поліпшення) об'єкта ОЗ складають відомість дефектів. До речі, при господарському способі ремонту (поліпшення) об'єкта ОЗ цей документ оформляють в одному примірнику. У відомості дефектів переважно зазначають деталі, вузли, агрегати, які потрібно замінити або відремонтувати, перелік матеріалів, необхідних для ремонту (поліпшення) об'єкта ОЗ. Iнколи у відомості дефектів записують і кошторисну вартість робіт з ремонту (поліпшення) ОЗ. Хоча ніхто не забороняє оформити це й окремим документом.

На підставі відомості дефектів часто виписують наряд-замовлення. Оскільки на законодавчому рівні не затверджено форми цього документу при здійсненні ремонтних робіт господарським способом, то його можна оформити у довільній формі. У ньому зазначають посаду, прізвище, ім'я та по батькові робітника, який ремонтуватиме (поліпшуватиме) об'єкт ОЗ, обсяг робіт, строки початку та закінчення робіт. Далі бухгалтер мусить оформити документи на одержання необхідних запасних частин і ремонтних матеріалів, а саме Накладну-вимогу на відпуск (внутрішнє переміщення) матеріалів (форма №М-11, прийнята наказом Мінстату України від 21.06.96 р. №193). Її виписують у двох примірниках: перший передають на склад як основу для відпуску матеріалів, другий — одержувачу матеріалів.

Знову ж таки зауважимо: якщо ремонт об'єкта ОЗ затягнеться надовго і його неможливо буде використовувати у виробничому процесі тривалий час, то такий об'єкт краще тимчасово вивести з експлуатації. Для цього керівник мусить видати наказ або розпорядження про тимчасове виведення об'єкта ОЗ з експлуатації на час ремонту. Зрозуміло, що після завершення робіт зворотне введення відремонтованих ОЗ в експлуатацію оформляють наказом (розпорядженням) про введення ОЗ у господарський оборот.

Зверніть увагу: якщо для виконання ремонту ОЗ останній треба передати до іншого цеху, відділу, дільниці, то в такій ситуації доречно скласти Акт приймання-передачі (внутрішнього переміщення) основних засобів (форма №ОЗ-1).

Відповідно до п. 28 Методрекомендацій з обліку ОЗ приймання закінчених робіт з ремонту і поліпшення ОЗ (модернізація, добудова, реконструкція тощо) оформлюють Актом приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів (форма №ОЗ-2). При господарському способі виконання ремонту об'єкта ОЗ цей документ складають в одному примірнику. Складений та підписаний працівником цеху (відділу), що уповноважений на приймання ОЗ, та представником цеху (підприємства), який виконував ремонт, реконструкцію та модернізацію, акт передають до бухгалтерії підприємства. Там його підписує головний бухгалтер та затверджує керівник підприємства чи уповноважена на те особа. I вже на підставі оформленого Акта за формою №ОЗ-2 бухгалтер відображає в обліку ремонтно-поліпшувальні роботи.

Причому бухгалтеру не треба ламати голову над характером та ознаками виконаних робіт (тобто чи це поточний ремонт, чи поліпшення об'єкта ОЗ). Адже згідно з п. 29 Методрекомендацій з обліку ОЗ рішення про характер і ознаки здійснюваних підприємством робіт, — приймає керівник підприємства з урахуванням результатів аналізу наявної ситуації та істотності таких витрат. Відповідно керівник своє рішення щодо класифікації виконаних робіт може оформити у вигляді наказу (розпорядження) по підприємству.

Хоча є й альтернативна думка. Так, деякі фахівці радять рішення про характер й ознаки виконаних робіт зазначати безпосередньо в Акті за формою №ОЗ-2. Тоді відпадає потреба в оформленні окремого наказу (розпорядження).

I на завершення нагадаємо: до технічного паспорта відповідного об'єкта ОЗ повинні бути внесені необхідні зміни до характеристики об'єкта, пов'язані з капітальним ремонтом, реконструкцією та модернізацією. Крім того, оформлений Акт за формою №ОЗ-2 — основа для відповідних записів у Iнвентарній картці обліку основних засобів (форма №ОЗ-6) про виконаний ремонт.

Приклад 2 ПАТ «Береза» власними силами провело поліпшення офісного приміщення. Вартість матеріалів, використаних на такий захід, становить 12000 грн (без ПДВ), зарплата працівників, які безпосередньо здійснювали поліпшення офісного приміщення, — 8900 грн. Розмір ЄСВ за 52 класом професійного ризику — 38,52%.

Сукупна балансова вартість всіх груп основних засобів, що підлягають амортизації, на початок звітного податкового року — 56783 грн. Відповідно 10-відсотковий ліміт дорівнює 5678,30 грн. На дату проведення поліпшення офісного приміщення податковоремонтний ліміт повністю вичерпано.

Керівник, класифікував такий захід як поліпшення офісного приміщення (див. таблицю 2).

Таблиця 2

Облік витрат на поліпшення офісного приміщення

|

|

|

|

|

|

||

|

|

|

|

|

|||

|

|

Списано матеріали на поліпшення офісного приміщення |

|

|

|

|

|

|

|

Нараховано зарплату працівникам, зайнятим поліпшенням офісного приміщення |

|

|

|

|

|

|

|

Нараховано ЄСВ на зарплату працівників, зайнятих поліпшенням офісного приміщення |

|

|

|

|

|

|

|

Завершено роботи з поліпшення офісного приміщення, що підтверджено актом за формою №ОЗ-2 |

|

|

|

|

|

| * Оскільки 10-відсотковий ремонтний ліміт вичерпано, то витрати на поліпшення офісного приміщення у податковому обліку відносять на збільшення його балансової вартості з наступною амортизацією. | ||||||

Нормативна база

- Методрекомендації з обліку ОЗ — Методичні рекомендації з бухгалтерського обліку основних засобів, затверджені наказом Мінфіну України від 30.09.2003 р. №561.

- Методрекомендації №929 — Методичні рекомендації щодо застосування спеціалізованих форм первинних документів з обліку виробничих запасів в сільськогосподарських підприємствах, затверджені наказом Мінагрополітики України від 21.12.2007 р. №929.

- Правила №792 — Правила надання послуг з технічного обслуговування і ремонту автомобільних транспортних засобів, затверджені наказом Мінтрансу України від 11.11.2002 р. №792.

Дмитро МАРУЩАК, аудитор, м. Львів