Багато хто з вітчизняних виробників і торговців уже давно співпрацює із «заморськими» контрагентами. А отже, час від часу їм доводиться відряджати працівника чи то й самого керівника за кордон. Звичайно, у бухгалтера виникають запитання: що робити, що читати, щоб усе оформити правильно? Тож ми вирішили всю необхідну інформацію про готівкову інвалюту для закордонного відрядження розмістити в одному матеріалі. Читайте уважно!

Iнвалютний аванс на закордонне відрядження

Розпочнімо з основ. Як усі бухгалтери пам'ятають, перед службовою поїздкою працівникові слід видати аванс, достатній для того, щоб працівник зміг покрити свої витрати під час усього перебування у поїздці: на проїзд, проживання та добові (ст. 121 КЗпП та п. 5 р. I Iнструкції №59).

Звісно, для того щоб встановити, скільки саме працівникові потрібно видати авансу на закордонне відрядження, варто скласти кошторис витрат на відрядження (або довідку-розрахунок). I ще радимо, щоб із цим документом працівник ознайомився та підписав його.

До речі, ані ст. 121 КЗпП, ані пп. 140.1.7 ПКУ, яким встановлено правила віднесення до податкових витрат затрат на відрядження, не зазначено, в якій саме валюті видавати працівникові аванс на закордонне відрядження: у рідних гривнях чи в інвалюті.

Висвітлює всю цю ситуацію Iнструкція №59. Відразу нагадаємо, що вже понад рік (а саме з 11 квітня 2011 р.) Iнструкція №59 не є обов'язковою для використання госпрозрахунковими підприємствами, а лише для бюджетників. Та все ж, на жаль, це єдиний документ, яким можна і варто користуватися для тлумачення особливостей відрядження для звичайних підприємств. Адже у самому пп. 140.1.7 ПКУ досить куцо прописано певні ситуації при службовій поїздці. Тож саме Iнструкцію №59 варто використовувати як довідковий документ. Зрештою, про це зазначають на своїх сайтах і Мінфін, і ДПСУ.

Так, згідно з п. 5 р. III Iнструкції №59, підприємство, яке скеровує у закордонне відрядження працівника, повинне забезпечити його коштами на поточні витрати під час відрядження (авансом) у національній валюті держави, до якої відряджається працівник, або у вільно конвертованій валюті (долари США, євро тощо). А тому, відряджаючи працівника за кордон, йому обов'язково видають інвалютний аванс.

На думку автора, за невидачу авансу взагалі чи видачу в гривнях замість інвалютного при закордонному відрядженні до посадових осіб підприємства можуть застосувати адміністративний штраф. Адже якщо працівнику не видають аванс або ж, у разі закордонного відрядження, видають не в інвалюті, цим порушується законодавство про працю. Не забуваймо: статтею 121 КЗпП передбачено, що працівникам, які скеровуються у відрядження, виплачують аванс у порядку та розмірах, установлених законодавством. А за порушення наведеної норми — адміністративний штраф у розмірі від 30 до 100 н. м. д. г., тобто від 510 до 1700 грн (абз. 1 ст. 41 КпАП).

Тож радимо все-таки видавати аванс в інвалюті.

З огляду на це для закордонних відряджень бажано мати інвалюту на своєму рахунку в банку. Ми зараз не будемо розповідати про порядок відкриття інвалютних рахунків у банках та придбання інвалюти для подальшого її використання. Про це ви можете прочитати у «ДК» №19/2012.

Отримуємо інвалюту з банку

Отже, щоб отримати з власного інвалютного рахунка у банку гроші для виплати авансу на закордонне відрядження, потрібно подати до банку такі документи (п. 2.2 Правил №200):

1) заяву на видачу інвалютної готівки;

2) доручення повноважному представникові (найчастіше це касир або бухгалтер) підприємства на отримання валютних коштів у касі банку;

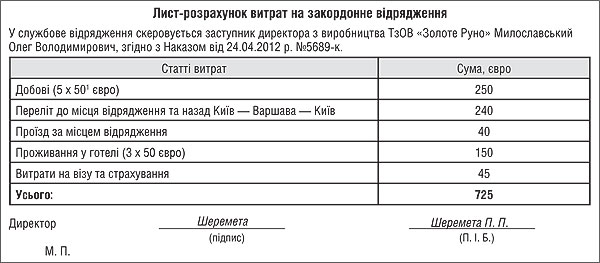

3) лист-розрахунок (довільної форми), який повинен містити прізвище, ім'я та по батькові (за наявності) осіб, які виїжджають за кордон, та розрахунок витрат (можливих).

Ми взяли на себе сміливість розробити, як приклад, власний варіант листа-розрахунку (див. зразок).

Зразок

1 Розмір добових встановлюється підприємством самостійно і відноситься до податкових витрат у межах 0,75 розміру мінімальної заробітної плати на 1 січня відповідного року (абз. 4 пп. 140.1.7 ПКУ). Граничні розміри добових див. у «ДК» №20/2012.

Iнвалюта у касі підприємства

Отже, уповноважена особа отримала кошти у банку. Тепер їй потрібно цю суму здати до каси підприємства, щоб потім уже з каси видати готівку відрядженому працівникові.

Зрозуміло, що операцію передачі готівки до каси підприємства слід документально оформити: адже підставою для бухобліку господарських операцій є первинні документи, які фіксують факти здійснення господарських операцій (п. 1 ст. 9 Закону про бухоблік). Крім того, треба врахувати, що операції в інвалюті відображаються також у валюті розрахунків та платежів за кожною іноземною валютою окремо (п. 3 ст. 9 Закону про бухоблік). Проте, на жаль, нормативки, що визначала б, якими саме документами слід оформляти надходження та вибуття готівкової інвалюти до каси підприємства, немає. Але Нацбанк висловився за те, щоб для кожної валюти завести окрему касову книгу (див. лист від 27.01.2006 р. №11-113/353-954). Записи у ній НБУ рекомендує робити одночасно у двох валютах: іноземній та гривнях.

Для перерахунку гривень в інвалюту вам достатньо взяти курс НБУ на дату оприбуткування грошей до каси — тоді інформація з касової книги відповідатиме інформації з виписки з поточного банківського інвалютного рахунка.

На цьому роз'яснення головних банкірів вичерпалося. За формами документів первинного обліку для обліку руху інвалютної готівки вони попросили звернутися до Держкомстату. А в цьому органі вирішили, що підприємства і самі можуть розробити власні форми для обліку таких інвалютних операцій (див. лист від 24.11.2006 р. №04/4-6/191). До речі, при розробленні таких форм слід врахувати вимоги щодо первинних документів, установлені у ст. 9 Закону про бухоблік та п. 2.4 Положення №88.

Як бачимо, жодної конкретики, тож усі рішення доведеться приймати самостійно. Тут лиш можна дати такі дві поради.

Перша. Якщо ви вирішите все ж таки розробити власні документи для обліку в касі інвалютної готівки, радимо за основу використати вже наявні касові документи, передбачені для документування операцій у нацвалюті, форми яких наведено у Положенні про касові операції.

Друга. При інвалютному готівковому обігу на підприємстві можна й взагалі скористатися вже наявними формами з Положення про касові операції. На практиці більшість бухгалтерів схиляються до використання для таких операцій саме касових документів, розроблених для гривень. У такому разі рекомендуємо загалом дотримуватися схеми відображення руху готівки у документах, передбаченої у Положенні про касові операції.

Отже, документообіг при інвалютних готівкових операціях на підприємстві можна налагодити за такою схемою (за основу беремо готівковий гривневий документообіг):

1. При отриманні валютної готівки з каси для її оприбуткування випишіть прибутковий касовий ордер (форма №КО-1) (далі — ПКО). Сам ПКО залишаєте у касі, а квитанцію від нього варто передати особі, яка принесла з банку інвалюту до каси підприємства. Звісно ж, відразу таку готівку треба покласти у надійне місце — до сейфа.

2. Виписаний ПКО зареєструйте у Журналі реєстрації прибуткових і видаткових касових документів (форма №КО-3 або №КО-3а), який ведуть окремо щодо кожної інвалюти, а також окремо за прибутковими та видатковими документами.

3. При видачі інвалютної готівки відрядженому працівникові випишіть видатковий касовий ордер (далі — ВКО) (форма №КО-2). I знову ж його треба записати до згаданого журналу.

Якщо у вас в одне відрядження їде кілька співробітників, на думку автора, видачу інвалюти з каси можна оформити відомістю на виплату грошей (додаток 1 до Положення про касові операції), а вже до неї виписати підсумковий ВКО.

4. Ну і, звичайно, всі бухгалтери пам'ятають, що узагальнюють інформацію про готівковий рух на підприємстві у касовій книзі. А відповідно до рекомендації НБУ з листа від 27.01.2006 р. №11-113/353-954 для кожної валюти заводять окрему касову книгу (форма №КО-4).

Отже, якщо підприємство отримує до каси з банківських рахунків долари США і євро, то за кожною з цих валют варто вести окремий касовий облік. А тому потрібно окремо нумерувати касові ордери за кожною з інвалют. I, звісно ж, у касовій книзі відображати дані про інвалютні готівкові операції одночасно у гривнях і в інвалюті.

Після повернення з відрядження

Після повернення з відрядження працівник складає та передає до бухгалтерії Звіт про використання коштів, наданих на відрядження або під звіт (далі — авансовий звіт), за формою, затвердженою наказом ДПАУ від 23.12.2010 р. №996. В авансовому звіті він зазначає всі витрати, понесені під час відрядження, разом із підтвердними документами. Крім того, врахуйте, що авансовий звіт потрібно заповнювати одночасно і в гривнях (по курсу за правилами бухобліку), і у валюті. До такої думки нас підштовхує п. 3 ст. 9 Закону про бухоблік, де зазначено, що операції в інвалюті відображають також у валюті розрахунків та платежів. До того ж під час виплати коштів, та й на підтвердних документах, суми у вас будуть проставлені саме в інвалюті.

До речі, після складання авансового звіту працівник зобов'язаний повернути до каси або на відповідний рахунок підприємства невикористану частину авансу в тих грошових одиницях, у яких йому видали аванс (п. 17 р. III Iнструкції №59).

А тепер пригадаймо, що подати авансовий звіт та повернути невикористану частину виданого інвалютного авансу треба до закінчення п'ятого банківського дня, наступного за днем завершення відрядження, — якщо аванс видавали готівкою з каси підприємства (пп. 170.9.2 ПКУ).

Якщо ж з якихось причин працівник вчасно не встиг або забув подати авансовий звіт та/або повернути невикористану частину виданого інвалютного авансу, то він ризикує наразитися на санкції.

За порушення вимог пп. 170.9.2 ПКУ до працівника слід застосувати санкцію у розмірі 15% (17% на суму, що перевищує 10730 грн1) ПДФО від усієї суми виданих під звіт чи вчасно не повернутих коштів, збільшеної на коефіцієнт згідно з пп. 164.5 ПКУ, пп. 164.2.11 та ст. 167 ПКУ. Між іншим, відповідно до пп. 164.4 ПКУ при нарахуванні доходів, виражених в іноземній валюті, їх перераховують у гривні за обмінним курсом НБУ, чинним на момент одержання таких доходів. Сума податку на доходи, нарахована на невідзвітовані чи не повернуті вчасно кошти, утримується підприємством за рахунок будь-якого оподатковуваного доходу (після його оподаткування) фізособи за відповідний місяць, а за браком суми доходу — з оподатковуваних доходів наступних звітних місяців до повної сплати податку (див. пп. 170.9.1 ПКУ).

1 Якщо база оподаткування у календарному місяці перевищує 10-кратний розмір мінімальної зарплати на 1 січня звітного року (на 01.01.2012 р. це 10730 грн), то сума такого перевищення за п. 167.1 ПКУ оподатковується за ставкою 17%.

Додатково працівникові слід готуватися до покарання ще й за ст. 2 Закону №217/95. Нею передбачено санкцію за неповернення у встановлений термін авансу, виданого в інвалюті на службове відрядження або господарські потреби, та в інших випадках нездачі іноземної валюти, одержаної під звіт. Стягнення з працівника становитиме 3-кратну суму (вартість) зазначених валютних цінностей, перерахованих у гривні за обмінним курсом НБУ на день погашення заборгованості. У першу чергу погашають збитки підприємства, а відтак решту перераховують до бюджету (ст. 3 Закону №217/95). Строків такого перерахування не встановлено.

Та буває й таке, що працівник у службовому відрядженні більше витратив, аніж отримав інвалюти як аванс. Тоді компенсація понесених перевитрат здійснюється у гривнях за офіційним курсом НБУ на день погашення заборгованості. При цьому виплату такої суми ви проводите до закінчення третього банківського дня після затвердження керівником авансового звіту (п. 19 р. III Iнструкції №59).

Візьміть на замітку!

Бувають ситуації, коли відрядження з якихось причин скасовують. За тлумаченням, як у такому випадку діяти, ми звернемося до абз. 1 п. 18 р. III Iнструкції №59. У ньому сказано: якщо працівник отримав аванс на закордонне відрядження та не виїхав, то він повинен протягом трьох робочих днів з дня прийняття рішення про скасування поїздки (видачі наказу, яким скасовується наказ про відрядження) повернути до каси підприємства отриманий аванс у тих грошових одиницях, в яких йому проводили виплату.

Увага! Якщо ви працівникові аванс видавали в одній інвалюті, а він за кордоном поміняв її на іншу (місцеву), то щоб встановити, скільки саме він витратив авансової валюти за час відрядження, слід попросити у працівника документи, які містять інформацію про обмін однієї інвалюти на іншу. За допомогою таких папірців ви шляхом простих арифметичних дій легко встановите, скільки саме витрачено авансової інвалюти.

Якщо ж працівник не має документів про обмін валюти авансу на місцеву валюту, то перерахунок витрат потрібно здійснювати виходячи з крос-курсу, розрахованого за офіційним обмінним валютним курсом, встановленим НБУ на день затвердження звіту про використання коштів, наданих на відрядження.

Зазначимо, що під крос-курсом слід розуміти співвідношення між двома валютами, яке визначають на підставі їх курсу щодо третьої валюти (у нашому випадку до гривні) (п. 1.1 Iнструкції №502).

Пам'ятайте! Готівкова інвалюта, що її працівник повернув після відрядження до каси підприємства, підлягає зарахуванню безпосередньо на поточний рахунок в інвалюті юрособи протягом п'яти банківських днів з часу її оприбуткування до каси (п. 8.4 Правил №200).

Ось і все, що вам потрібно знати про інвалюту для службового відрядження. У наступному матеріалі ми розкриємо тонкощі бухгалтерського та податкового обліку інвалютних витрат на відрядження.

Нормативна база

- Закон №217/95 — Закон України від 06.06.95 р. №217/95-ВР «Про визначення розміру збитків, завданих підприємству, установі, організації розкраданням, знищенням (псуванням), недостачею або втратою дорогоцінних металів, дорогоцінного каміння та валютних цінностей».

- Iнструкція №59 — Iнструкція про службові відрядження в межах України та за кордон, затверджена наказом Мінфіну від 13.03.98 р. №59 (у редакції наказу Мінфіну від 17.03.2011 р. №362).

- Положення про касові операції — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 15.12.2004 р. №637.

- Положення №88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну України від 24.05.95 р. №88.

- Правила №200 — Правила використання готівкової іноземної валюти на території України, затверджені постановою Правління НБУ від 30.05.2007 р. №200.

- Iнструкція №502 — Iнструкція про порядок організації та здійснення валютно-обмінних операцій на території України, затверджена постановою Правління НБУ від 12.12.2002 р. №502.

Василь БРЮХОВИЦЬКИЙ, «Дебет-Кредит»