Є отриманий прибуток за рік у бухгалтерському обліку. Прийняли рішення виплатити дивіденди (засновники — фізособи-резиденти). Підкажіть, у яких проведеннях з отриманого прибутку утримати податок на прибуток, ПДФО і податок на дивіденди?

Якщо за звітний період підприємство має бухгалтерський прибуток (що буде видно зі Звіту про фінансові результати (ф. №2, №2-м, №2-мс)), то учасники (власники, засновники) такого підприємства можуть прийняти рішення про розподіл прибутку відповідно до шляхів використання прибутку, що обумовлені статутними документами. Причому про такий намір має свідчити їх (засновників, учасників) рішення. Розподіл прибутку може бути різноманітним і залежатиме від рішення про його розподіл, яке приймуть засновники (учасники). Прибуток може бути повністю використаний підприємством для поповнення власних обігових коштів, а може вся сума або частина нерозподіленого прибутку бути виплачена учасникам товариства у вигляді дивідендів. На підставі протоколу про прийняття рішення, на думку автора, керівник підприємства видає наказ про нарахування та виплату дивідендів, а бухгалтерія відображає цю операцію у бухгалтерському обліку проведенням, що засвідчить факт нарахування дивідендів: Д-т 443 «Прибуток використаний у звітному періоді» — К-т 671 «Розрахунки за нарахованими дивідендами», із закриттям субрахунка 443 проведенням: Д-т 441 — К-т 443.

Але дуже часто засновником товариства є одна особа. Причому цей самий засновник може бути і директором підприємства. Як бути у такому випадку і як виплатити самому собі дивіденди? Схема має бути аналогічна до вищезгаданої. Тільки в цьому випадку протоколу зборів учасників (засновників) не може бути. Просто засновник приймає рішення про виплату собі дивідендів за відповідний період. На підставі рішення керівник підприємства (це може бути той самий засновник) видає наказ по підприємству і далі та сама схема.

Незалежно від статусу підприємства, що прийняло рішення про виплату дивідендів (чи перебуває воно на загальній системі оподаткування, чи є платником єдиного податку), відповідно до пп. 153.3.2 ПКУ воно зобов'язане (за винятком, зазначеним у пп. 153.3.5 ПКУ) нарахувати та внести до бюджету «...авансовий внесок із податку в розмірі ставки, встановленої пунктом 151.1 статті 151 цього Кодексу, нарахованої на суму дивідендів, що фактично виплачуються, без зменшення суми такої виплати на суму такого податку». Тобто у разі якщо авансовий внесок має місце і підприємство зобов'язане його сплатити, це робиться за рахунок підприємства-емітента, а не отримувача дивідендів. Умовно при виплаті 100 грн дивідендів авансового внеску нараховується та перераховується у 2012 році 21 грн (21% від 100 грн). При цьому не має значення, за який період виплачуються дивіденди, — авансовий внесок нараховується за ставкою, що діє у момент виплати дивідендів.

Як виняток, починаючи з II кварталу 2011 року авансовий внесок, нарахований на суму дивідендів, не потрібно нараховувати у разі виплати дивідендів, зокрема, фізособам (див. ч. «а» пп. 153.3.5 ПКУ). Тому при виплаті дивідендів фізособам-засновникам треба тільки утримати ПДФО з такої виплати. Відповідно до пп. 164.2.8 ПКУ дохід у вигляді дивідендів включається до складу загального місячного (річного) оподатковуваного доходу фізособи, а ставка обкладення ПДФО з 01.01.2011 р. становить 5% згідно з п. 167.2 ПКУ. Але слід пам'ятати, що з 06.08.2011 р.1 відповідно до п. 6 підрозділу 1 розділу ХХ ПКУ «оподаткування доходів платника податку, нарахованих за наслідками податкових періодів до 1 січня 2011 року, здійснюється за ставками та згідно з нормами, що діяли до 1 січня 2011 року, незалежно від дати їх фактичної виплати (надання)». Тобто якщо прийняте рішення у 2012 році про виплату дивідендів за результатами 2010 року, то ставка ПДФО буде не 5%, а 15% — за нормами Закону про доходи, який з 01.01.2011 р. втратив чинність. Фактично нарахована сума дивідендів зменшується на суму утриманого ПДФО і виплачується засновнику (учаснику) за мінусом утриманого податку. Саму суму дивідендів, нараховану і виплачену фізособам, треба зазначити у додатку АВ до декларації з прибутку в рядку 1.1 та сумарно в рядку 1 цього ж додатка. Також такі виплати, як і суму утриманого з них ПДФО, слід вписати і в Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку (форма №1ДФ)2 з ознакою доходу 109.

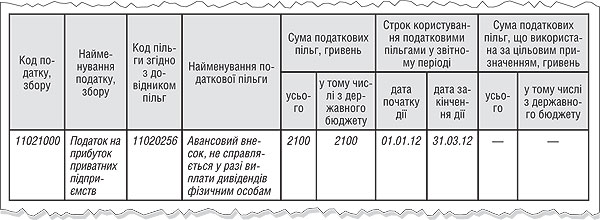

Ще один цікавий момент, на який варто звернути увагу тим, хто виплачує дивіденди і при цьому не сплачує авансового внеску з податку на прибуток за встановленою ставкою (на 2012 рік — 21%) відповідно до норм пп. 153.3.5 ПКУ. У Довіднику пільг №603 за кодом 11020256 зазначено пільгу, яка звучить так: «Авансовий внесок, передбачений підпунктом 153.3.2 цього пункту, не справляється у разі виплати дивідендів: ...» і далі йде норма пп. 153.3.5 ПКУ. Тобто при виплаті дивідендів і при цьому законній несплаті авансового внеску з податку на прибуток треба заповнювати Звіт про суми податкових пільг4, де якраз і зазначати цю пільгу. Цей звіт подається протягом 40 календарних днів, наступних за останнім календарним днем податкового періоду. А якщо суб'єкт господарювання пільгами не користується, звіт не подається. Сама сума пільги буде розраховуватися, на думку автора, просто: сума нарахованих та виплачених дивідендів помножена на ставку податку на прибуток.

1 Зміни до ПКУ, внесені Законом України від 07.07.2011 р. №3609-VI.

2 Затверджений наказом ДПАУ від 24.12.2010 р. №1020.

3 Лист ДПСУ від 10.01.2012 р. №60 «Довідник №60 податкових пільг станом на 01.01.2012».

4 За формою згідно з додатком до постанови КМУ від 27.12.2010 р. №1233.

Приклад У лютому 2012 року прийнято рішення виплатити дивіденди своєму засновнику (фізособі) за підсумками 2011 р. Тоді ж виплачено дивіденди у сумі 10000 грн. У проведеннях ці операції відображаються так, як показано у таблиці. Авансовий внесок з податку на прибуток не нараховується. ПДФО утримується за ставкою 5%. Звіт про суми податкових пільг буде заповнено так, як показано на зразку.

Таблиця

Бухгалтерський і податковий облік нарахування дивідендів

|

|

|

|

|

|

||

|

|

|

|

|

|||

|

|

Прийнято рішення про виплату дивідендів |

|

|

|

|

|

|

|

Утримано ПДФО зі суми нарахованих дивідендів |

|

|

|

|

|

|

|

Сплачено ПДФО |

|

|

|

|

|

|

|

Виплачено дивіденди на зарплатну картку директора-засновника з рахунка у банку |

|

|

|

|

|

|

|

Закрито субрахунок 443 |

|

|

|

|

|

Зразок

Заповнення звіту про суми пільг за I квартал 2012 р.

Галина БЕДНАРЧУК, «Дебет-Кредит»