Надання грошової позики співробітникові — досить поширена операція в Україні. Така позика буває безпроцентною і за плату (процентною). Позика грошей за плату є фінансовою послугою і може надаватися лише фінансовими установами1. Тому ті працедавці, які не є фінансовими установами, можуть надати співробітникові лише безпроцентну грошову позику. Отже, розглянемо, як правильно документально оформити позику співробітникові, як відобразити операцію за поданням позики і її повернення в обліку і звітності.

Документальне оформлення позики

Для того щоб надати позику, здебільшого слід обов'язково оформити договір письмово. Відповідно до ст. 1047 Цивільного кодексу України (далі — ЦКУ), договір позики оформляється письмово, якщо його сума не менш ніж у десять разів перевищує встановлений законом розмір неоподатковуваного мінімуму доходів громадян (у 2011 р. — 170,00 грн), а у разі коли позикодавцем є юридична особа, — незалежно від суми.

На що потрібно звернути увагу при складанні договору про грошову позику:

1) договір грошової позики є укладеним з моменту передачі грошей позичальникові (ч. 1 ст. 1046 ЦКУ). Грошова позика вважається поверненою позикодавцю у момент зарахування позиченої грошової суми на його банківський рахунок (ч. 3 ст. 1049 ЦКУ). Проте ця норма суперечить ч. 1 ст. 1049 ЦКУ, який свідчить, що позичальник повинен повернути отриману позику в тому порядку, який встановлено договором. Тож на практиці датою повернення позики буде дата її погашення у порядку, встановленому договором, а якщо з якоїсь причини такий порядок договором не встановлено, то згідно з ч. 3 ст. 1049 ЦКУ — за датою зарахування коштів на банківський рахунок позикодавця;

2) оскільки йдеться про позику, у договорі обов'язково має бути визначено термін її повернення (інакше така позика буде визнана безповоротною фінансовою допомогою). Водночас граничного терміну надання позики ЦКУ не встановлено, а отже, він встановлюється лише за угодою сторін договору;

3) позикодавець має право на отримання від позичальника відсотків від суми позики, якщо інше не встановлено договором або законом. Розмір та порядок отримання відсотків встановлюються договором. Якщо договором не встановлено розміру відсотків, він визначається на рівні облікової ставки НБУ. У разі відсутності іншої домовленості сторін відсотки виплачуються щомісяця до дня повернення позики (ч. 1 ст. 1048 ЦКУ). Тож нефінансові установи, які бажають надати позику співробітникові, обов'язково повинні окремо зазначити у договорі, що позика є безпроцентною2 (див. зразок 1);

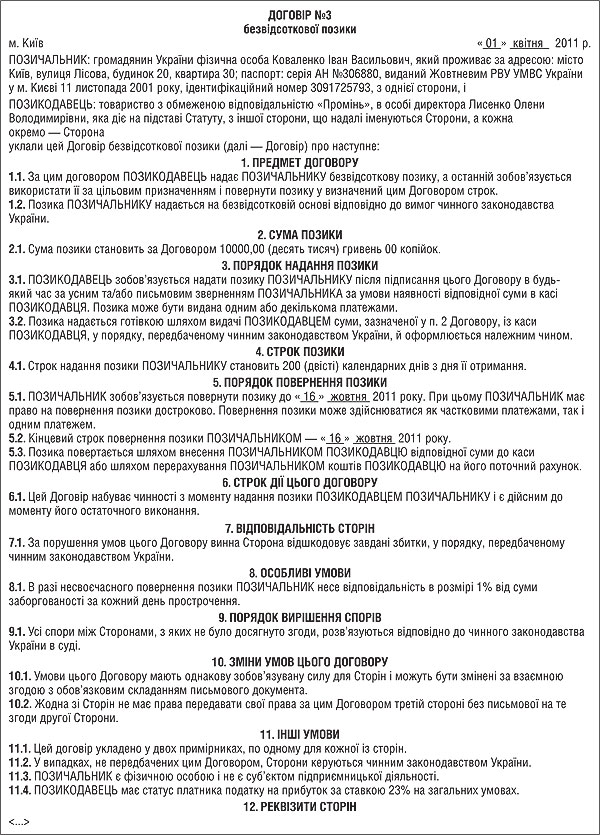

Зразок 1

Договір безпроцентної грошової позики

4) позика, надана за договором безпроцентної позики, може бути повернена позичальником достроково, якщо інше не встановлено договором (ч. 2 ст. 1049 ЦКУ).

Грошова позика може бути видана як готівкою, так і в безготівковій формі. Оскільки йдеться про позику звичайній фізособі, а не фізособі-СПД, обмеження щодо готівкових розрахунків3 ні на операцію з видачі позики, ні на операцію з її повернення до каси позикодавця не поширюються. Позика може бути як видана, так і погашена частинами, а не загальною сумою, якщо інше не встановлено договором.

1 Відповідно до пп. 5 п. 1 ст. 1 і пп. 6 п. 1 ст. 4 та ст. 5 Закону України від 12.07.2001 р. №2664-III «Про фінансові послуги та державне регулювання ринків фінансових послуг».

2 Відповідно до Розпорядження від 31.03.2006 р. №5555 юрособи-нефінансові установи надають кошти тільки у безпроцентну позику.

3 Встановлено п. 2.3 Положення про ведення касових операцій у національній валюті України, затвердженого постановою Правління НБУ від 15.12.2004 р. №637, та постановою Правління НБУ від 09.02.2005 р. №32.

Документом, що підтверджує видачу позики, буде або видатковий касовий ордер, або платіжне доручення на перерахування коштів з поточного рахунка та виписка банку. Документом, що підтверджує повернення позики, буде прибутковий касовий ордер (у позикодавця), квитанція до нього (у позичальника) або виписка банку про зарахування коштів на поточний рахунок (у позикодавця) та квитанція банку (у позичальника).

Бухгалтерський та податковий облік

У бухгалтерському обліку розрахунки зі співробітником щодо позики не відображаються на рахунку 66 «Розрахунки з оплати праці», бо, як уже було сказано вище, відносини позики — не трудові, а цивільно-правові. Для обліку розрахунків із позичальником використовується субрахунок 377 «Розрахунки з іншими дебіторами». Відповідно до Iнструкції №2911, цей субрахунок можна використовувати у тому числі і для всіх видів розрахунків із працівниками, крім розрахунків із заробітної плати і з підзвітних коштів. За дебетом цього субрахунка відображається видача позики, а за кредитом — її повернення або списання.

Оскільки йдеться про позику звичайній фізособі, а не фізособі-СПД, обмеження щодо готівкових розрахунків ні на операцію з видачі позики, ні на операцію з її повернення до каси позикодавця не поширюються.

Якщо термін договору позики більше року, така заборгованність відноситься до довгострокової та відображається на субрахунку 183 «Iнша дебіторська заборгованість». Коли термін погашення частини позики стане меншим за 12 місяців з дати балансу, вона буде переведена на субрахунок 377 (Д-т 377 К-т 183).

У податковому обліку все є ще простішим. Операція з надання грошової позики не обкладається ПДВ (пп. 196.1.5 ПКУ), а тому не відображається ні в реєстрі податкових накладних, ні у звітності з ПДВ. Операція з надання грошової позики не змінює ні податкових доходів, ні податкових витрат позикодавця — платника податку на прибуток (пп. 135.5.5 ПКУ).2

Відповідно до пп. 165.1.31 ПКУ сума отриманої позики не потрапляє до оподатковуваного доходу фізособи-співробітника. Проте у разі якщо позикодавець анулює борг співробітника перед ним або якщо позика не буде повернена до закінчення термінів позовної давності (1095 днів від дати закінчення строку повернення позики або інший термін, встановлений згідно з гл. 19 ЦКУ), сума позики стане оподатковуваним доходом співробітника (пп. 164.2.7, пп. «д» пп. 164.2.17 ПКУ). Зверніть увагу: на дохід у вигляді анульованої заборгованості за грошовою позикою та у вигляді заборгованості за грошовою позикою, щодо якої закінчився термін позовної давності, не поширюється дія п. 164.5 ПКУ, і так званий натуральний коефіцієнт для визначення суми такого доходу застосовувати не потрібно.

Відповідно до пп. «д» пп. 164.2.17 ПКУ, у разі анулювання боргу за позикою позикодавець повинен повідомити про це позичальника і відобразити суму доходу, що виник у співробітника, у звіті за формою №1ДФ (окремим рядком, з ознакою доходу 126). А співробітник зобов'язаний подати річну декларацію про доходи3 та сплатити ПДФО за наслідками такого декларування самостійно.

1 Iнструкція про застосування Плану рахунків, затверджена наказом Мінфіну України від 30.11.99 р. №291.

2 ПКУ не використовує терміну «позика», проте оперує терміном «поворотна фінансова допомога» (пп. 14.1.257 ПКУ), визначення якого збігається з визначенням безпроцентної позики.

3 Наразі форма річної декларації про доходи (ф. №1) не змінилася і затверджена вона додатком 1 до Iнструкції про оподаткування доходів фізичних осіб від заняття підприємницькою діяльністю, затвердженої наказом ГДПI України від 21.04.93 р. №12.

У разі закінчення терміну позовної давності та неповернення позики також у звіті за формою №1ДФ відображається дохід позичальника з ознакою доходу 107. I в цьому випадку також, відповідно до пп. 164.2.7 ПКУ, фізособа самостійно сплачує ПДФО з такого доходу та зазначає такий дохід у річній декларації про доходи.

Зверніть увагу: оскільки ми вже розцінювали грошову позику як поворотну фінансову допомогу та на підставі пп. 165.1.31 ПКУ не обкладали її ПДФО при отриманні співробітником, може виникнути запитання: а чи не є сума заборгованості за такою позикою, яка була анульована або щодо якої закінчився термін позовної давності, безповоротною фінансовою допомогою, і чи не слід на цій підставі вважати таку допомогу «додатковим благом» та застосовувати для її оподаткування пп. «г» пп. 164.2.17 ПКУ? З погляду автора, ні, бо пп. 164.2.7 і пп. «д» пп. 164.2.17 є спеціальними нормами, що прямо описують оподаткування того виду доходу, який фізособі надається, тож використовувати загальну норму, що стосується безповоротної фінансової допомоги, взагалі не потрібно.

Приклад 1 Співробітникові у II кварталі 2011 р. надано з каси грошову безпроцентну позику в сумі 10000,00 грн. До кінця 2011 р., як і було передбачено умовами договору, співробітник повертає позику до каси у повному розмірі. Відображення відповідних операцій в обліку позикодавця показано у таблиці 1.

Таблиця 1

Відображення в обліку надання грошової безпроцентної позики працівникові та її повернення (приклад 1)

|

№ з/п

|

Зміст операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Надано позику співробітникові |

377

|

301

|

10000,00

|

—

|

—

|

|

2.

|

Співробітник повертає 50% позики у III кв. |

301

|

377

|

5000,00

|

—

|

—

|

|

3.

|

Співробітник повертає залишок позики (50%) у IV кв. |

301

|

377

|

5000,00

|

—

|

—

|

Приклад 2 Співробітникові у II кварталі 2011 р. надано з каси грошову безпроцентну позику в сумі 10000,00 грн. У IV кварталі 2011 р. заборгованість за позикою було анульовано у повному розмірі. Відображення відповідних операцій в обліку позикодавця показано у таблиці 2.

Таблиця 2

Відобраення в обліку надання грошової безпроцентної позики працівникові і її анулювання (приклад 2)

|

№ з/п

|

Зміст операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Надано позику співробітникові |

377

|

301

|

10000,00

|

—

|

—

|

|

2.

|

Заборгованість за позикою анульовано |

977

|

377

|

10000,00

|

—

|

—

|

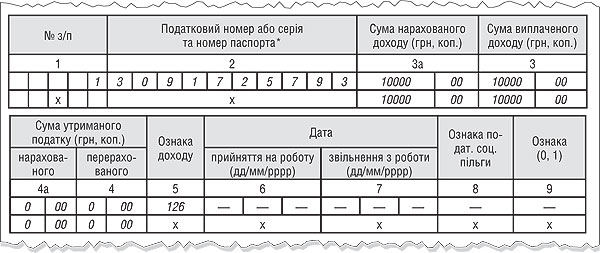

У звіті за формою №1ДФ сума отриманого співробітником доходу, відповідно до пп. «д» пп. 164.2.17 ПКУ, буде відображено таким чином (див. зразок 2 ).

Зразок 2

Заповнення звіту за формою №1ДФ (фрагмент)

Співробітник зобов'язаний подати декларацію про доходи за 2011 р., в якій має бути відображений отриманий дохід у вигляді анульованого позикодавцем боргу, та самостійно сплатити ПДФО.

Ганна БИКОВА, «Дебет-Кредит»