У коментованому листі від 9 вересня 2011 р. №14/7/15-3417-04 (див. у «ДК» №43/2011) податківці надали свої рекомендації щодо виправлення помилок у додатку 5 — Розшифровках ПЗ та ПК у розрізі контрагентів1 (далі — Розшифровки), які не вплинули на правильність визначення показників декларації з ПДВ.

У такому разі значення підсумкових рядків Розшифровки, показники яких переносяться до декларації з ПДВ, не змінюється. Докладніше проаналізуймо це далі.

Нагадаємо, що Розшифровки подаються платниками ПДВ у разі заповнення рядків 1, 10,14.1 та 15 декларації з ПДВ. Пам'ятайте, що у разі виявлення помилок, що не вплинули на розрахунки з бюджетом, штрафні санкції (відповідальність, що встановлена главою 11 та п. 50.1 ПКУ) до платника ПДВ не застосовуються.

1 Додаток 5 до Порядку заповнення і подання податкової звітності з податку на додану вартість, затвердженого наказом ДПАУ від 25.01.2011 р. №41.

Відповідно до п. 50.1 ПКУ платник ПДВ має право виправити самостійно виявлені помилки двома шляхами: через поточну декларацію з ПДВ або поданням Уточнюючого розрахунку (далі — УР).

Якщо допущені неточності при заповненні Розшифровки не впливають на показники декларації відповідного періоду, податківці повідомляють, що виправляти такі помилки треба не в поточній декларації, а шляхом подання УР, до якого повинні додаватися Розшифровки з відміткою «уточнюючий». З цим ми погоджуємось, адже подати тільки саму уточнену Розшифровку ми не маємо права, бо вона є додатком, а подавати разом з поточною декларацією дві Розшифровки (одна з яких уточнена) ми не зможемо, бо це не передбачено формою самої звітності з ПДВ.

Проте тут виникає інше запитання: чи заповнювати графи 4 (показники, які уточнюються) і 5 (уточнені показники) в самому УР? У коментованому листі наголошується, що їх слід заповнювати, причому показники цих граф мають бути тотожними — у розрізі відповідних рядків. У такому разі у графі 6 (різниця) слід проставити прочерки (при поданні звітності на паперових носіях), або вона автоматично не заповнюється (при поданні звітності в електронному вигляді).

Зауважимо, що, заповнюючи графи 4, 5 і 6 УР, ви тим самим показуєте, що показники самої декларації лишаються незмінними.

Виправлення зазначених помилок не впливають на показники декларації, відповідно немає недоплати ПЗ до бюджету. Тому рядок 26 УР, у якому зазначається сума 3% штрафу, буде порожнім. А от Розшифровки, в яких допущено неточності, слід відкоригувати, адже при камеральній перевірці органи ДПС проводять зіставлення даних контрагентів, тому некоректне заповнення призведе до додаткового спілкування з працівниками ДПС. Отже, якщо платник виявив самостійно такі неточності, краще подати відразу УР та «уточнюючі» Розшифровки.

Відповідно до п. 200.10 ПКУ працівники ДПС протягом 30 календарних днів, що настають за граничним терміном отримання декларації з ПДВ, проводять камеральну перевірку1 даних, що зазначаються у такій звітності.

Камеральній перевірці підлягають усі додатки до декларації, зокрема перевірка зіставлення даних податкової звітності з ПДВ з інформацією, отриманою від контрагентів платника (покупців/продавців).

У разі виявлення органом ДПС під час проведення такої перевірки помилок, допущених при заповненні Розшифровки ПЗ та ПК у розрізі контрагентів, складається Акт про результати камеральної перевірки2, де в таблиці 1 зазначаються результати перевірки — суть помилки (порушення)3.

1 Порядок її проведення визначено у ст. 76 ПКУ.

2 Додаток 3 до Порядку заповнення і подання податкової звітності з податку на додану вартість, затверджений наказом ДПАУ від 25.01.2011 р. №41.

3 Після реєстрації в органі ДПС акт вручається або надсилається для підписання протягом 3 р. д. платнику ПДВ.

У коментованій ситуації в акті контролюючий орган зазначить, що це арифметична (методологічна) помилка, що не вплинула на розрахунки з бюджетом. Штрафні санкції до платника ПДВ застосовані не будуть, але платник отримає письмовий запит подати уточнюючі Розшифровки. I якщо платник ПДВ не надасть документальні підтвердження — УР та Розшифровки на письмовий запит органу ДПС протягом 10 р. д. з дня отримання запиту — такий факт може розцінюватися з боку податкової як підстава для проведення позапланової документальної перевірки (див. ст. 78 ПКУ).

Зауважимо, що при веденні бухобліку, наприклад у програмі 1С, дані Розшифровки формуються автоматично — на підставі даних Реєстру ПН, тому будьте уважні при внесенні первинних документів до програми!

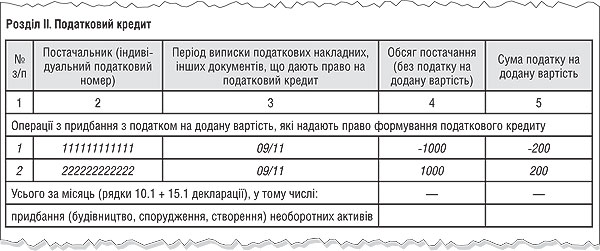

Приклад 1 Платник ПДВ під час заповнення Розшифровки помилився в індивідуальному податковому номері свого постачальника (на показники декларації з ПДВ така помилка не впливає). У майбутньому під час камеральної перевірки зіставлення показників даних контрагентів це виявить податкова, тому платник ПДВ повинен подати Уточнюючий розрахунок: у графах 4 та 5 дані будуть однаковими, графа 6 міститиме прочерк. Уточнююча Розшифровка — розділ II виглядатиме так, як показано у зразку 1.

Зразок 1

Зразок заповнення уточнюючої Розшифровки ПЗ та ПК у розрізі контрагентів

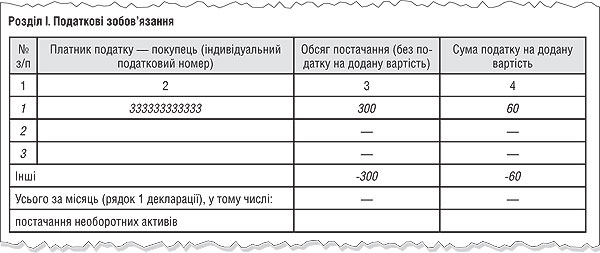

Приклад 2 Платник ПДВ на підставі касового чека на вимогу покупця склав ПН, але помилково відобразив ПН у рядку «Iнші» Розшифровки як накладну, виписану за щоденними підсумками операцій. Під час проведення перевірки зіставлення даних контрагентів цей факт виявлено податківцями. Адже покупець суму ПДВ відобразив у складі ПК у розділі II реєстру виданих та отриманих ПН та в розділі II Розшифровки. Під час камеральної перевірки податківцями виявлено цю помилку. Адже відповідно до п. 201.6 ПКУ податківці за даними реєстрів виданих та отриманих податкових накладних, наданих платниками ПДВ (як покупцем, так і продавцем) в електронному вигляді, повідомляють платників ПДВ про наявність у такому реєстрі розбіжностей з даними контрагентів. При цьому продавець протягом 10 днів після отримання такого повідомлення має право уточнити податкові зобов'язання без застосування штрафних санкцій. I, за умовами прикладу, продавець уточнює не суму податку, яка підлягає сплаті до бюджету (адже на ПЗ така помилка не вплинула), а виправляє помилку у записах контрагентів у Розшифровках. Проводиться таке виправлення способом коригування.

Продавцю доведеться подати Уточнюючий розрахунок (графи УР заповнюватимуться аналогічно, як у прикладі 1) та уточнюючу Розшифровку, в якій розділ I виглядатиме так, як показано у зразку 2.

Зразок 2

Зразок заповнення уточнюючої Розшифровки ПЗ та ПК у розрізі контрагентів

Зверніть увагу: в уточнюючу Розшифровку заносимо тільки дані, що коригуються.

Окремо слід зазначити, що до розділу I у рядок «Iнші» Розшифровки заносяться ПН за окремими операціями. Перелік таких операцій зазначено у п. 8 Порядку №9691, тобто це усі примірники ПН, які залишаються у продавця (у верхній лівій частині такої ПН робиться помітка «Х» та зазначається тип причини), та у графі 4 Реєстру виданих та отриманих ПН до виду документа додано код операції.

1 Наказ ДПАУ від 21.12.2010 р. №969 «Про затвердження форми Податкової накладної та Порядку її заповнення».

Решта ПН, у яких у рядках «Iндивідуальний податковий номер покупця» та «Номер свідоцтва про реєстрацію платника податку на додану вартість (покупця)» проставляються дані покупця — платника ПДВ, повинні відображатись у розділі I у розрізі контрагентів.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»