Iз запровадженням Податкового кодексу України (далі — ПКУ) змінився підхід до розподілу податкового кредиту в разі використання придбаних товарів, робіт, послуг як в оподатковуваних, так і не оподатковуваних операціях. У ПКУ цьому присвячено цілу статтю — 199. Згадаймо, що розподіл «вхідного» ПДВ не є абсолютно новою нормою. Ще до 01.01.2011 р. платники податку розподіляли «вхідний» ПДВ відповідно до пп. 7.4.3 Закону про ПДВ. Проте ані в законі, ані в наказах ДПАУ не було прописано механізму реалізації норми цього підпункту. Тому на практиці часом виникали суперечки між податківцями та платниками податку щодо методики розподілу «вхідного» ПДВ або податкового кредиту (далі — ПК).

Як було

Нагадаймо, що підпункт 7.4.3 Закону про ПДВ передбачав: якщо товари (роботи, послуги), виготовлені та/або придбані, частково використовуються в оподатковуваних операціях, а частково — ні, до суми податкового кредиту включається та частина сплаченого (нарахованого) податку при їх виготовленні або придбанні, яка відповідає частині використання таких товарів (робіт, послуг) в оподатковуваних операціях звітного періоду.

Оскільки звітним періодом був місяць або квартал, то місячні платники проводили розрахунок щомісяця, а квартальні — щокварталу. До речі, цей пункт вимагав зважувати «вхідний» ПДВ саме на використання таких товарів (робіт, послуг) в оподатковуваних операціях звітного періоду. Тобто, наприклад, якщо транспортне підприємство придбавало для потреб автоперевезень 10 тонн палива у лютому, то за датою придбання і відображення податкового кредиту було невідомо, скільки буде витрачено його у майбутньому саме на обсяг пільгових операцій (наприклад, перевезення пільгових пасажирів на міських маршрутах). Тому ця частка витрачання палива визначалася лише за фактом списання палива на виконані рейси — у звітному та наступних періодах — лютому, березні тощо. Причому за основу розрахунку на практиці бралися фактичні показники, наприклад витрачання палива за місяць згідно з маршрутами за даними шляхових листів автобусів.

Приклад 1 За лютий АТП виконало 300000 пасажиро-кілометрів, у т. ч. оподатковуваних 200000 і неоподатковуваних 100000, тобто коефіцієнт пільгових операцій становить 0,3. За даними обліку на всі рейси автобусів місцевими маршрутами витрачено 9000 л палива. Отже, до пільгових перевезень належить 2700 л палива (9000 х 0,3), а до оподатковуваних — решта палива — 6300 л (9000 - 2700).

Далі сума «вхідного» ПДВ щодо палива за цей місяць (як варіант — за попередній місяць) ділилася на дві частини за фактичним коефіцієнтом звітного місяця і визначалася частка ПДВ, яка підлягала сторнуванню із загальної суми ПК. Наприклад, сума ПК з отриманого палива становила 3000 грн. Отже, частка «пільгового» ПДВ становить 1000 грн (3000 х 0,3). Остання сума проводилася у регістрі податкового обліку платника податку — Реєстрі отриманих та виданих податкових накладних (розділ 1 «Отримані податкові накладні») сторнованим записом.

Як тепер

У Податковому кодексі принцип старої норми пп. 7.4.3 Закону про ПДВ за суттю збережено. Тільки у дещо іншій редакційній «упаковці»: «якщо придбані та/або виготовлені товари/послуги частково використовуються в оподатковуваних операціях, а частково — ні, до сум податку, які платник має право віднести до податкового кредиту, включається та частка сплаченого (нарахованого) податку під час їх придбання або виготовлення, яка відповідає частці використання таких товарів/послуг в оподатковуваних операціях» (п. 199.1 ПКУ).

Однаковою вимогою старого і нового законодавства, як бачимо, є використання товарів, робіт, послуг в оподатковуваних операціях. Що мається на увазі: використання за фактом чи планове їх використання? Це питання не випадкове, адже платник податку має право на ПК на етапі придбання матеріальних ресурсів (у бухобліку відображається на дебеті рахунків запасів, необоротних активів — 10, 11, 12, 15, 20, 28). На цьому етапі ще не відомо, куди і скільки буде витрачено придбаних ресурсів. Це стає зрозумілим тільки на етапі витрачання-використання ресурсів на витрати діяльності підприємства — виробництво або реалізацію (у бухобліку відображається за дебетом рахунків виробництва та витрат (23, 91, 92, 93, 94, 97, 99) і кредитом рахунків 20, 28. Шлях придбаних послуг/робіт є, як правило, коротшим — їх у процесі споживання визнають витратами діяльності підприємства.

Оскільки Закон про ПДВ, а тепер — ПКУ ставлять за умову саме використання товарів, робіт, послуг в оподатковуваних операціях, платнику слід уважно підходити до вибору етапу, який вважається етапом такого використання. Такими етапами є етап придбання та етап використання ресурсів. ПК формувався і формується тепер, як відомо, на першому з них. Хоча на практиці іноді на другому етапі можливі зміни первісно очікуваних напрямів використання ресурсів. Ця особливість підштовхує деяких бухгалтерів до того, щоб визначати факт використання саме на другому етапі.

Проте в умовах ПКУ, на наш погляд, не слід ускладнювати собі роботу і є сенс скористатися новим механізмом розподілу ПК — річним «періодом стабільності». Так, згідно з п. 199.2 частка використання сплаченого (нарахованого) податку за придбаними (ввезеними) товарами (послугами) в оподатковуваних та неоподатковуваних операціях визначається у відсотках як відношення обсягів з постачання оподатковуваних операцій (без урахування сум податку) за попередній календарний рік до сукупних обсягів постачання оподатковуваних та неоподатковуваних операцій (без урахування сум податку) за цей самий попередній календарний рік. Визначена у процентах величина застосовується протягом поточного календарного року. За 12 місяців на підприємстві стануть відомі фактичні пропорції використання придбаних ресурсів в оподатковуваних та неоподатковуваних операціях. Отже, така новація Кодексу полегшила життя бухгалтера, бо фактично позбавила необхідності відстежувати рух матеріальних запасів щомісяця з метою точного розподілу «вхідного» ПДВ між зазначеними групами операцій.

Механізм новації Кодексу

Момент перший. На відміну від Закону про ПДВ, наступні пункти ПКУ — 199.2 і 199.3 — пропонують механізм розподілу «вхідного» ПДВ.

ПКУ запропоновано спрощений підхід до розрахунку: незмінна протягом року величина відсотка — своєрідна константа — множиться на ту суму «вхідного» ПДВ, яка підлягає пропорційному віднесенню до ПК. Зрозуміло, величина коригувальної суми буде щомісяця різна, бо обсяги «вхідного» ПДВ щомісяця різні.

Базою розрахунку зазначеного відсотка може бути інформація із декларації з ПДВ та/або реєстру ПН. Для 2011 року використовуються дані старої форми Реєстру та/або старої форми декларації з ПДВ.

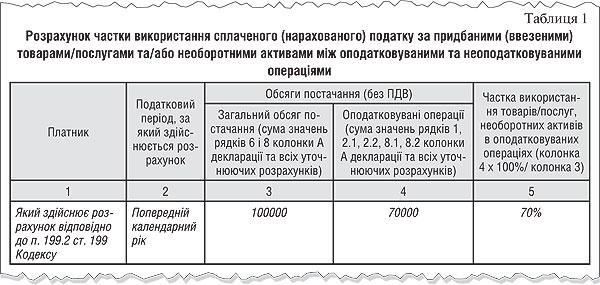

Приклад 2 За 2010 рік згідно з декларацією підприємство має такі дані щодо постачання (грн):

1) оподатковувані операції за ставками 20% і 0% (рядки 1 і 2 декларації) — 70000;

звільнені від оподаткування і не є об'єктом оподаткування (рядки 3 і 4 декларації) — 30000;

2) загальний обсяг постачання (рядок 5 декларації) — 100000;

отже, частка використання товарів/послуг, необоротних активів в оподатковуваних операціях — 70% (70000 : 100000).

Зазначені вихідні дані занесемо до форми таблиці 1 додатка 71 до декларації з ПДВ нової форми (див. зразок 1).

Зразок 1

Розрахований відсоток — 70% — застосовується протягом усього звітного року для визначення тих сум ПДВ, які підлягають пропорційному розподілу та відображені відповідно у рядках 15.1 та 15.2 декларації з ПДВ нової форми починаючи з декларації за березень (коли почала застосовуватися декларація нової форми). Розподіл «вхідного» ПДВ за січень та лютий 2011 року, коли застосувалася стара форма декларації, яка не передбачала спеціальних рядків для відображення наведених розрахунків2, проводився також із застосуванням розрахованого коефіцієнта. Саме цю величину ми використали у розрахунку розподілу ПК (таблиця1). З погляду математики відсоток можна замінити коефіцієнтом, результат не зміниться.

1 Форми декларацій з ПДВ та додатки до них затверджено наказом ДПАУ від 25.01.2011 р. №41.

2 Очевидно, ДПАУ має пояснити, як бути з коригуванням ПК у січні та лютому цього року.

Таблиця 1

Розрахунок частки «вхідного» ПДВ на придбані ресурси за березень 2011 р. Плановий відсоток на рік = 70%, або К = 0,70

|

Вид придбаних ресурсів

|

Вартість придбання

|

Розподіл ПК за операціями*

|

|||

|

Загальна

|

Без ПДВ

|

Сума ПДВ

|

Оподатковуваних

|

Неоподатковуваних

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

| Паливо Мастильні матеріали Металопрокат |

18000

2400 3600 |

15000

2000 3000 |

3000

400 600 |

—

— — |

—

— — |

| Разом: |

24000

|

20000

|

4000

|

2800

|

1200

|

| * Значення колонки 5 розраховано як: 4000 грн х 0,70 = 2800 грн; значення колонки 6 — як різниця колонок 4 і 5: 4000 грн - 2800 грн = 1200 грн. | |||||

За результатами розподілу ПК у декларації з ПДВ заповнюють два рядки: 15.1 — у частині «вхідного» ПДВ, що включається до ПК (2800 грн); 15.2 — у частині «вхідного» ПДВ, що не включається до ПК (1200 грн). Відповідно до частки зазначається й обсяг придбання (колонка А): для рядка 15.1 — 14000 грн (20000 х 0,7); для рядка 15.2. — 6000 грн (20000 - 14000).

Момент другий. Відображення коригування податкового кредиту в бухобліку. Таке коригування проводять щомісяця, а після закінчення звітного року — остаточне коригування. Напрошується запитання про вибір рахунка, на який треба відносити суми ПДВ, що частково не потрапили до ПК. Якщо звернутися до Iнструкції Мінфіну від 01.07.97 р. №141 з бухгалтерського обліку податку на додану вартість (зі змінами та доповненнями), то до розглянутої ситуації більше підходить норма п. 10 згаданого документа. Згідно з цим пунктом «у разі здійснення підприємством операцій, що звільнені від обкладення ПДВ або не є об'єктом такого оподаткування, суми ПДВ, сплачені (нараховані) у зв'язку з придбанням сировини, матеріалів, товарів, інших матеріальних та нематеріальних активів, виконанням робіт і послуг, зараховуються до первісної вартості виробничих запасів, товарів, основних засобів та нематеріальних активів, до витрат діяльності у кореспонденції з кредитом рахунків обліку зобов'язань». Очевидно, «матеріальні» рахунки дебетуються на придбання запасів, необоротних активів, «витратні» — на придбання робіт, послуг. У наведеній нижче таблиці 2 за операцією 3 за кредитом зазначено відповідні рахунки.

Таблиця 2

Відображення коригування податкового кредиту в бухобліку

|

№

|

Зміст операції

|

Дебет

|

Кредит

|

Сума, грн

|

Доходи (оподатковані)

|

Витрати (оподатковані)

|

|

1.

|

Отримано право на податковий кредит з оприбуткованих ресурсів (товари, роботи, послуги) від постачальників |

644

|

631

|

4000,00

|

—

|

—

|

|

2.

|

Відображено податковий кредит на розрахунки з бюджетом |

6411

|

644

|

4000,00

|

—

|

—

|

|

3.

|

На підставі довідки відкориговано податковий кредит за товарами, що не включається до його складу (сторно) |

6411

|

20, 22, 28, 23, 92, 93, 94

|

1200,00

|

—

|

1200

|

Зрозуміло, що такі записи на «матеріальних» рахунках одномоментно збільшують їх балансову величину на кінець звітного періоду, що не можна не взяти до уваги під час інвентаризації активів. При цьому можливими є два варіанти розподілу коригувань:

а) на кожне найменування або групу закуплених запасів, необоротних активів;

б) окремим рядком у сальдових відомостях за синтетичним рахунком загалом (20, 22, 28).

Вибір варіанта — за бухгалтером підприємства. Проте порядок відображення таких коригувань бажано прописати в обліковій політиці.

Хоча не виключено й інше трактування цієї ситуації. Зокрема, кредитування рахунка 79 замість наведених у таблиці 2 матеріальних і витратних рахунків. Такий підхід є можливим, адже бухгалтер, по-перше, має право на власну думку при виборі кореспонденції на рахунках бухобліку у нестандартних ситуаціях1. А це саме така ситуація. По-друге, на користь варіанта рахунка 79 свідчить той факт, що у разі використання закуплених ТМЦ у господарській діяльності протягом звітного року коригування сальдо цих рахунків є нелогічним кроком. Він призводить до штучної зміни балансової вартості відповідних активів.

1 Принагідно зазначимо, що у західній системі бухобліку через відсутність централізовано затверджених планів рахунків з боку держави кожна компанія обирає свій варіант відображень операцій, спираючись на загальні вимоги МСБО/МСФЗ.

Отже, варіант кредитування рахунка 79 відповідає принципу обачності як одному з правил ведення бухобліку згідно з вимогами ст. 1 Закону про бухоблік. На жаль, такий варіант відображення не передбачено профільним стандартом П(С)БО 6 «Виправлення помилок та зміни у фінансових звітах». У ньому розглядається лише порядок виправлення помилок, яких припустилося підприємство у попередніх роках — через зменшення/збільшення сальдо нерозподіленого прибутку на початок звітного року. Тобто через рахунок 44.

Тож наша пропозиція законотворцям від Мінфіну — доповнити зазначений П(С)БО 6 нормою, яка б, по-перше, розширила категорію помилок в облікових записах поточного року, підтягнувши до неї виправлення записів на рахунках у зв'язку з вимогами податкового законодавства; по-друге, дозволяла б коригувати помилки через рахунок 79.

Момент третій. Як бути тим, хто не має бази розрахунку — новоствореним підприємствам, знову зареєстрованим платникам податку, а також платникам, які протягом попереднього календарного року не мали неоподатковуваних операцій, а такі неоподатковувані операції почали здійснювати у звітному періоді?

Відповідь на це запитання дає п. 199.3 ПКУ. Його норма дозволяє таким підприємствам визначити частку використання придбаних товарів/послуг між оподатковуваними та неоподатковуваними операціями на підставі розрахунку, визначеного за фактичними даними обсягів з постачання оподатковуваних та неоподатковуваних операцій першого звітного податкового періоду, в якому задекларовано такі операції. У цьому випадку платник заповнює рядок 2 таблиці 1 додатка 7 до Декларації з ПДВ.

Момент четвертий. Постає запитання: чи може платник ПДВ невідшкодовані суми ПДВ (не віднесені до ПК) у податковому обліку віднести до витрат після 01.04.2011 р. і в якому порядку? Тобто чи є у ПКУ норма, аналогічна до норми пп. 5.3.3 Закону про прибуток? Відповідь — ствердна. Аналогічна норма є і в розділі III ПКУ, що відповідає за податок на прибуток. Це норма пп. 139.1.6 ПКУ, яка прямо дозволяє1 відносити до витрат суми ПДВ, сплачені у складі витрат на придбання товарів, робіт, послуг, які входять до складу витрат, та основних засобів і нематеріальних активів, що підлягають амортизації. Таке право надано тим платникам ПДВ, які одночасно здійснюють операції з продажу товарів (виконання робіт, надання послуг), що обкладаються ПДВ та звільнені від оподаткування або не є об'єктом обкладення ПДВ. Тобто саме у ситуації, яку ми аналізуємо. При цьому «вхідний» невідшкодований ПДВ відносять до витрат трьома способами, які відрізняються датами їх здійснення:

а) за отриманими послугами/роботами — безпосередньо у місяці їх отримання та використання у господарської діяльності. Як правило, дати отримання та використання результатів послуг/робіт збігаються у межах одного місяця;

б) за отриманими оборотними активами (ТМЦ) — за датою їх списання на виробництво, продаж у поточному та наступних місяцях2;

в) за отриманими необоротними активами — за датою амортизації їх балансової вартості. Отже, занотована у колонці 7 таблиці 2 додатка 7 до Декларації з ПДВ сума оподатковуваних витрат — 1200 грн — потребує уточнення на кожному підприємстві з погляду порядку та дати віднесення до відповідної групи оподатковуваних витрат.

Відображення коригування ПК у Реєстрі податкових накладних

Наказом від 24.12.2010 р. №1002 ДПАУ затвердила нову форму регістру податкового обліку — реєстр податкових накладних3 (далі Реєстри ПН). Тепер він називається «Реєстр виданих та отриманих податкових накладних» (замість старої назви — «Реєстр отриманих та виданих податкових накладних»). Відповідно до цього наказу розподіл податкового кредиту відображають у колонках розділу II Реєстру ПН — колонка 5 (вид документа) та колонки 10 і 12 (сума ПДВ). За нашим прикладом у колонці 10 підсумком за березень слід зазначити суму 2800 грн, а в колонці 12 — 1200 грн. Тобто загальна сума «вхідного» ПДВ 4000 грн уже розподілена за видами діяльності. У п. 11.10 Порядку №1002 зазначено: «Якщо платником проводиться розподіл сум податкового кредиту, ... в останній день звітного (податкового) періоду робиться запис щодо коригування записів податкових накладних, відповідно до яких придбавались такі товари/послуги». Технічно можливі два варіанти такого відображення.

1 Хоча стаття називається «Витрати, що не враховуються при визначенні оподатковуваного прибутку».

2 У п. 138.4 ПКУ встановлено за умову визнання витрат у тому звітному періоді, в якому визнано доходи від реалізації таких товарів. У принципі, «причіпний» ПДВ, засівши у балансовій (первісній) вартості матеріалів і сировини, потягнеться до оподатковуваних витрат лише разом з основною сумою матеріальних витрат спочатку до виробничої собівартості, а відтак — до собівартості реалізації. При цьому постане запитання про виділення/не виділення такого ПДВ у складі матеріальних та інших витрат при складанні декларації.

3 Незважаючи на те що реєстр ПН у наказах ДПАУ не названо офіційно як регістр аналітичного податкового обліку, він насправді виступає саме таким регістром. У практиці обліку застосування цього терміна не викликає заперечень, бо не суперечить схемі облікового процесу на цій ділянці обліку.

Перший варіант. Підприємство відносить усю суму «вхідного» ПДВ протягом місяця на оподатковувані операції — до колонки 10, причому ті накладні, які підлягають розподілу, одразу заносяться з буквою Р, тобто не ПН, а ПНР. Після закінчення місяця внаслідок застосування відсотка розподілу визначається сума до сторнування із занотованої загальної суми ПК. Це робиться одним записом зі знаком «-» у графах 9, 10 та одночасно зі знаком «+» у графах 11, 12. Щоправда, не зрозуміло, який вид документа поставити біля такого запису. Як варіант — ПНР. Унаслідок цього у колонці 10 залишається сума 2800 грн, яку платник має право віднести до ПК.

Другий варіант. Врахувавши, що рядки 15.1 та 15.2 декларації з ПДВ треба розшифровувати у Д5, ПН, за якою розподіляється ПДВ, перший раз слід вносити до Реєстру повністю. Як вид документа доцільно застосовувати ПН. Наприкінці місяця за цією самою накладною робиться запис, але в окремому рядку Реєстру зазначається вид документа ПНР і проводяться такі записи: зі знаком «-» у графах 9, 10 та одночасно зі знаком «+» у графах 11, 12. Фактично одна накладна, дані якої підлягають розподілу, вноситься до Реєстру ПН двічі. Вибір варіанта — за бухгалтером підприємства.

А після закінчення року — перерахунок

У зв'язку з тим що протягом року використовується постійна величина відсотка, яка нівелює реальні пропорції «вхідного» ПДВ, пунктом 199.4 ПКУ передбачено, що платник податку за підсумками календарного року здійснює перерахунок частки використання товарів/послуг в оподатковуваних операціях виходячи з фактичних обсягів здійснених протягом року оподатковуваних та неоподатковуваних операцій. Призначення такого перерахунку — привести до факту «планові» показники звітного року.

Приклад 3 За підсумками звітного року фактичний відсоток становив 80%, або К= 0,80.

Перерахунок пропонуємо провести так, як показано у таблиці 3.

Таблиця 3

Коригування частки вхідного ПДВ на придбані ресурси за 2011 рік (до прикладу 3)

К плановий на рік = 0,70; К фактичний = 0,80

|

Показник

|

Вартість придбання

|

Розподіл ПК за операціями

|

|||||

|

За плановим коефіцієнтом

|

За фактичним коефіцієнтом

|

||||||

|

Загальна

|

Без ПДВ

|

Сума ПДВ

|

Оподатковуваних

|

Неоподатковуваних

|

Оподатковуваних

|

Неоподатковуваних

|

|

| Разом |

255600

|

213000

|

42600

|

29820

|

12780

|

34080

|

8520

|

Фактична сума задекларованого ПК за звітний 2011 рік — 42600 грн. Протягом року вона була розподілена як 70% і 30% на суми 29820 грн і 12780 грн відповідно. Виходячи з фактичного коефіцієнта розподілу 0,80 ПК розподілився в інших пропорціях: 34080 (42600 х 80%) грн — на оподатковувану діяльність, а решта — 8520 (42600 - 34080) — на неоподатковувану ПДВ діяльність.

За підсумками річного розрахунку за нашим прикладом слід відкоригувати ПК у бік збільшення при віднесенні на оподатковувану діяльність. Різниця ПК у сумі 4260 грн (34080 - 29820) підлягає довключенню до складу ПК у частині оподатковуваних операцій.

Результати коригувань за рік відображають у спеціальній таблиці 2 додатка 7 та у рядку 16.4 декларації за останній звітний період року (грудень або IV квартал), колонка Б: у бік збільшення зі знаком «+»; у бік зменшення зі знаком «-». У нашому випадку слід відобразити коригування на суму + 4260 грн. Водночас відображається сума коригувань обсягу придбань у колонці А (21300 грн).

У бухобліку коригування ПК у бік збільшення відображають додатковим проведенням аналогічно до наведених у таблиці 2: Д-т 6411 К-т 20, 22, 28, 23, 92, 93,94 на 4260 грн. Якщо ж унаслідок перерахунку фактичний коефіцієнт вийде нижчим від планового, сума різниці підлягає сторнуванню з величини ПК останнього звітного місяця року як у Реєстрі ПН, так і в декларації з ПДВ за зазначеними вище рядками. Відповідно, у бухобліку проводиться коригування у бік зменшення за аналогією: Д-т 6411 К-т 20, 22, 28, 23, 92, 93, 94 на 4260 грн (сторно).

Таким чином, коригування сум ПК звітного року відображається у бік як збільшення, так і зменшення.

Особливості коригувань за основними засобами

Момент 1. На відміну від оборотних активів та послуг/робіт, перерахунок частки використання необоротних активів в оподатковуваних операціях здійснюється за результатами не річного періоду, а 12, 24 і 36 місяців їх використання. Роз'яснень механізму розподілу податку за цими термінами від ДПАУ наразі не оприлюднено. Проте додаток 7 до декларації містить таблицю 3, показники якої спрямовані на розподіл «вхідного» ПДВ за придбаними необоротними активами на 3 роки. Зрозуміло, що шляхом подовжування строків законодавець намагається знівелювати ефект одномоментного віднесення великих сум ПДВ до ПК з придбання необоротних активів і тим самим пом'якшити ситуацію з від'ємним значенням ПДВ у деклараціях платників податку. При цьому так само частка використання активів в оподатковуваних операціях застосовується для коригування сум податку, віднесених до податкового кредиту (п. 199.5 ПКУ).

Момент 2. Що вважати періодом використання основного засобу з метою цього розрахунку? Плутанину внесла ДПАУ, додавши до поняття «використання» об'єкта поняття «введення в експлуатацію» (колонка 2 таблиці 3 Д7). А ці поняття, як відомо, можуть бути різними за датами (наприклад, верстат, придбаний у березні 2011 р., може бути введений в експлуатацію у грудні 2011 р. або пізніше). Тож податківці на місцях можуть трактувати ці дати на свою користь, відсуваючи дату введення в експлуатацію від дати придбання і позбавляючи підприємство законного права на ПК за датою придбання. У такому разі слід апелювати до норм ст. 198 ПКУ, в якій не визначено іншої дати виникнення права на ПК, крім дати придбання або дати списання коштів в оплату товару (основного засобу).

Момент 3. Щодо методики коригування. У коригуванні ПК за ОЗ можливі два варіанти його відображення: за окремим розрахунком та відповідно до загального розрахунку по підприємству. У ПКУ не зазначено особливих умов з цього приводу. Тож робимо висновок, що платнику ПДВ можна застосовувати другий, простіший варіант розподілу ПК. Хоча не виключено, що окремі платники зважаться на індивідуальний підхід за першим варіантом. Це можливо на малих та/або вузькоспеціалізованих підприємствах, які використовують обмежену кількість основних засобів. Застосування другого варіанта розглянемо на прикладі.

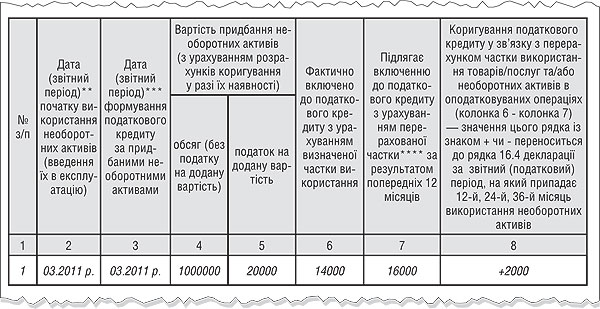

Приклад 4 Підприємство у березні 2011 р. придбало друкарський верстат за 120000 грн (у т. ч. ПДВ — 20000) для одночасного використання його для друкування учнівських зошитів та книжок еротичного характеру, тобто постачання пільгованих та непільгованих операцій. Суму ПК 20000 грн у місяці придбання і місяці права на ПК (березень 2011 р.) треба відобразити з урахуванням планового коефіцієнта 0,7 (за умовами нашого прикладу), тобто до ПК у нас потрапить сума 14000. Річний фактичний коефіцієнт дорівнює 0,8. З урахуванням цього коефіцієнта до ПК слід було б віднести суму 16000.

Припустімо, березень 2011 р. буде місяцем введення в експлуатацію. Тоді у лютому 2012 р. (12-й місяць з дати використання ОЗ) заповнюємо таблицю 3 Д7, де в графі 6 зазначаємо 14000, а в графі 7 — 16000 грн. Тоді у графі 8, яка переноситься до рядка 16.4 декларації за лютий 2012 р., буде число 2000 зі знаком «+», на яке платник податку має право збільшити ПК. Таблицю 3 за цим ОЗ слід заповнювати ще і в лютому 2013 року (24-й місяць з дати використання ОЗ) та лютому 2014 року (36-й місяць з дати використання ОЗ) з урахуванням фактичних коефіцієнтів розподілу за відповідні роки (таблиця 3. Д7, див. зразок 2).

Зразок 2

Таблиця 3 Д7 підсумком за 12 місяців використання об'єкта (з 03.2011 р. по 02.2012 р.)

Забігаючи наперед, сплануємо, що буде зі сумою коригувань ПК протягом усіх 3 років. Візьмемо такі значення фактичних коефіцієнтів розподілу ПК за відповідні роки використання верстата за кожен із 3-х років: 2012 р. — 0,8; 2013 р. — 0,6; 2014 р. — 0,7. Отже, за 12, 24, 36 місяців використання об'єкта кожен рік додатково буде віднесено до ПК (або сторновано з ПК) (таблиця 4).

Таблиця 4

Плановий розрахунок коригувань ПК за 3 роки (до прикладу 4)

|

Рік

|

Сума ПДВ за об'єктом, що підлягає розподілу

|

Фактичний коефіцієнт розподілу

|

Сума ПДВ включена до ПК

|

Сума ПДВ з урахуванням фактичного коефіцієнта

(кол. 2 х кол. 3) |

Сума ПДВ до коригування, яка буде відображена в рядку 16.4 декларації за відповідні періоди

|

|

1

|

2

|

3

|

4

|

5

|

|

|

2012

|

20000

|

0,8

|

14000

|

16000

|

+2000

|

|

2013

|

20000

|

0,6

|

16000

|

12000

|

-4000

|

|

2014

|

20000

|

0,7

|

12000

|

14000

|

+2000

|

|

20000

|

0,7

|

14000

|

0

|

Тобто до ПК за 3 роки буде віднесено суму ПДВ, яка дорівнює добутку середнього значення коефіцієнта розподілу за ці 3 роки — 0,7 (0,8 + 0, 6 + 07/ 3) на загальну суму ПДВ за цим об'єктом, тобто 14000 грн.

Результати перерахунку (коригування) сум податкового кредиту відображають у податковій декларації за звітний (податковий) період, на який припадає 12-й, 24-й, 36-й місяць використання необоротних активів. При знятті платника податку ПДВ з обліку раніше ніж 12, 24, 36 місяців використання ОЗ, очевидно, слід застосовувати норму абз. 1 п. 199.4 ПКУ: перерахунок здійснити за фактичним обсягом оподатковуваних та неоподатковуваних операцій, проведених з початку поточного року і до дати зняття з обліку.

Особливості коригувань при застосуванні касового методу ПДВ

Касовий метод визначення податкового зобов'язання передбачено трьома пунктами ПКУ — 187.2 (постачання товарів або послуг з використанням торговельних автоматів), 187.7 (постачання товарів або послуг за рахунок бюджетних коштів), 187.10 (постачання комунальних послуг). Проте розподіл «вхідного» ПДВ ДПАУ дозволила лише для платників, які підпадають під п. 187.101, — тобто для підприємств сфери комунального господарства, які застосовують одночасно касовий та звичайний метод визначення ПЗ та ПК. Для таких платників передбачено заповнення окремої таблиці 4 Д7.

1 Про це зазначено лише у виносці до таблиці 4 Д7.

Створюється враження, що ДПАУ наказом від 25.12. 2010 р. №41 «виправила» законодавця, бо у ст. 199 ПКУ немає норми щодо пропорційного віднесення сум ПК при застосуванні касового методу1.

1 Здається, ДПАУ перевищила свої повноваження.

З практики застосування Закону про ПДВ відомо, що у старій формі декларації не передбачалося інформації про розподіл ПК у тих, хто застосовував і касовий, і традиційний метод визначення ПЗ. Підприємства сфери ЖКГ відповідно до п. 11.11 Закону про ПДВ фактично розподіляли ПК аналогічно до п. 187.10 ПКУ. Тоді інформація щодо розподілу ПК виступала неофіційним додатком до декларації. Тепер ДПАУ скористалася шансом і при затвердженні нової форми декларації «пропхала» таку потрібну їм таблицю, що знайшло закріплення у таблиці 4 Д7. Відтепер підприємства ЖКГ розкладають ПК на окремі полиці цілком офіційно. Щоправда, незрозуміло, яке це має відношення до ст. 199 ПКУ?

Аналогічно до п. 11.11 Закону про ПДВ, під дію п. 187.10 ПКУ потрапляють підприємства житлово-комунальної сфери, які постачають послуги населенню (у т. ч. через ЖЕКи і подібні організації) та бюджетним організаціям. Оскільки такі підприємства ЖКГ надають такі самі послуги іншим споживачам, які підпадають під загальне правило визначення ПДВ, то ПК у таких підприємств ЖКГ формується в три етапи:

Етап перший — до ПК включають «вхідний» ПДВ за сплаченими придбаннями;

Етап другий — до ПК включають «вхідний» ПДВ за несплаченими придбаннями не для касового методу. Ці дві частини «вхідного» ПДВ мають право на ПК у разі наявності податкових накладних;

Етап третій — до ПК включається залишок «вхідного» ПДВ з минулих періодів, який сплачено у звітному періоді (для касового методу). Знову ж таки, за наявності податкових накладних.

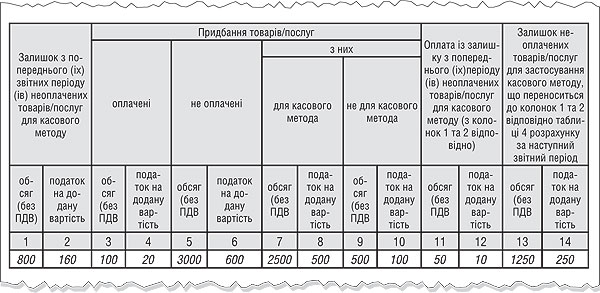

Приклад 5 Компанія «Водоканал» за березень має такі дані щодо «вхідного» ПДВ.

Загальна сума сплаченого та несплаченого ПК з ПДВ — 620 тис. грн, у т. ч.: сплаченого —20 тис. грн, несплаченого — 600 тис. грн.

З несплаченого «вхідного» ПДВ у 600 тис. грн на касовий метод припадає 500 тис. грн, на не касовий метод — 100 тис. грн.

Сплачений залишок попередніх періодів — 10 тис. грн.

Отже, за нормами п. 187.10 ПКУ податковий кредит компанії складається з 3-х частин у сумі 130 (20 + 100 + 10) тис. грн. Результат розрахунку наводиться у трьох колонках: 4, 10, 12 таблиці 4 додатка 7 до декларації з ПДВ (див. зразок 3).

Зразок 3

Таблиця 4 Д7, умовний приклад (тис. грн)

Запропонована ДПАУ таблиця 4 Д7 має внутрішні та зовнішні ув'язки.

Внутрішні ув'язки: сума несплачених придбаних товарів/послуг і відповідний ПДВ (колонки 5 і 6) розділяються на дві частини — для касового методу (колонки 7 і 8) і не для касового методу (колонки 9 і 10). Тобто для обсягів поставок: 3000 - 2500 = 500, а для суми ПДВ: 600 - 500 = 100. Джерелом даних для цих колонок є дані бухгалтерського обліку платника щодо проведень на придбання товарів/послуг без їх оплати: Д-т 20 — 28, 92, 93, 94 і К-т 63 (37). Використати дані реєстру податкових накладних не вдасться з тієї причини, що до останнього заносять уже готову для включення до декларації інформацію. Таблиця 4 Д7 є радше розробною (робочою), ніж звітною.

Зовнішні ув'язки: залишок несплачених товарів/послуг для застосування касового методу на кінець періоду (колонки 13 і 14) переноситься до колонок 1 та 2 відповідно таблиці 4 розрахунку за наступний звітний період. Своєю чергою, залишок на кінець розраховується з урахуванням залишку на початок, про що зазначено у виносці до таблиці 4. У нашому прикладі залишок на кінець щодо сум ПДВ:

160 (кол.2) - 10 (кол.12) + 500 (кол.8) = 650 тис. грн.

Щоправда, з форм розділу II декларації та таблиці 4 Д7 не зовсім зрозуміло, до якого рядка розділу II декларації слід включати суму ПК за результатами розрахунку — 130 тис. грн.

Виходячи з того що до ПК (колонка Б декларації) дозволено включати суми лише у рядках 10.1 (придбання, що підлягають оподаткуванню за основною та нульовою ставкою), 12.1, 12.2, 12.3 (імпорт), рядку 15.1 (частка використання в оподатковуваних операціях), за принципом виключення ми знаходимо місце для таких сум у рядку 10.1. На жаль, ДПАУ не зазначила, що за цим рядком декларації також треба заповнювати Д7 (таблиця 4). Проте платник ПДВ, котрий застосовує касовий метод, повинен про це пам'ятати.

На кого не поширюється правило пропорційного розподілу сум ПДВ до ПК

Пунктом 199.6 ПКУ запроваджено обмеження на правила статті 199. Зокрема, податковий кредит не підлягає зменшенню, тобто не розподіляється при здійсненні таких операцій:

1) реорганізація юридичних осіб (злиття, приєднання, поділ, виділення та перетворення) (п. 196.1.7, абз. 1). Таке обмеження пов'язано, мабуть, зі складністю визначення сторони, яка зобов'язана зменшити ПК при реорганізаційних пертурбаціях. Така операція не є об'єктом оподаткування, але при її здійсненні не треба розподіляти ПДВ. Це питання не було врегульоване Законом про ПДВ і регулювалося виключно листами, причому не на користь платників податку. ПКУ вніс відповідні уточнення та роз'яснення. Слід звернути увагу, що абзац 2 пп. 196.1.7 відокремлює операції передачі товарів робіт, послуг на баланс спільної діяльності та прирівнює таку передачу до операції постачання, тож на неї за потреби поширюється загальне правило статті 199 ПКУ щодо пропорційного віднесення сум ПДВ до податкового кредиту;

2) постачання платником податку відходів і брухту чорних і кольорових металів, які утворилися у такого платника внаслідок переробки, обробки, плавлення товарів (сировини, матеріалів, заготовок тощо) на виробництві, будівництві, розбиранні (демонтажі) ліквідованих основних фондів та інших подібних операцій. А таке обмеження пов'язано, певно, з тим, що місцем походження брухту є саме підприємство-платник ПДВ і ззовні брухт не отримується. Операція постачання відходів та брухту є пільгованою за нормами ПКУ, але, як бачимо, при постачанні таких «власних» відходів та брухту підприємство не має права розподіляти ПК.

Олександр МАЛИШКІН, к. е. н.,

аудитор, член авторського колективу з науково-практичного коментарю ПКУ