Новий податковий рік — нові події та нові правила оподаткування для платників. Посередницькі операції не є винятком. У статті нижче розглянемо загальні норми обкладення ПДВ операцій за посередницькими договорами, які кардинально змінилися з 1 січня.

Визначення термінів

З появою Податкового кодексу (далі — ПКУ) його Розділом V «Податок на додану вартість» змінено об'єкти, базу та операції, що підлягають обкладенню ПДВ, звільненню від оподаткування та не є об'єктом обкладення цим податком1. Законодавець запроваджує багато нових понять, визначення яких наводиться у ст. 14 ПКУ. Проаналізуймо деякі з них (див. таблицю 1).

Таблиця 1

Визначення термінів

|

Термін

|

Норми законодавства

|

| Закон про ПДВ | |

| Поставка товарів | <...> Не належать до поставки операції з передачі товарів у межах договорів <...> довірчого управління, <...> інших цивільно-правових договорів, які не передбачають передачу права власності (користування або розпорядження) на такі товари іншій особі (п. 1.4 Закону про ПДВ) |

| ПКУ | |

| Постачання товарів | <...> Передача товарів згідно з договором, за яким сплачується комісія (винагорода) за продаж чи купівлю <...> (п. 14.1.191 ПКУ) |

Відповідно до пп. 14.1.191, постачання товарів — «будь-яка передача права на розпоряджання товарами як власник, у тому числі продаж, обмін чи дарування такого товару, а також постачання товарів за рішенням суду.<...> Постачанням товарів також вважаються: <...> передача товарів згідно з договором, за яким сплачується комісія (винагорода) за продаж чи купівлю». Об'єктом обкладення ПДВ, згідно з п. 185.1 ПКУ, є постачання товарів, місце постачання яких розташоване на митній території України. Відповідно, передача товарів згідно з договором, за яким сплачується комісія (винагорода) за продаж чи купівлю, на митній території України2 є оподатковуваною операцією. Дата виникнення ПЗ та ПК сторін визначається за нормами ст. 187, 198 ПКУ, зокрема за п. 187.1 та 198.2 діє правило першої події.

1 Також потрібно враховувати норми Підрозділу 2 Розділу ХХ «Перехідні положення» ПКУ.

2 Місце постачання товарів та послуг визначено у ст. 186 ПКУ.

Відповідно до пп. 14.1.202, продаж (реалізація) товарів — «будь-які операції, що здійснюються згідно з договорами купівлі-продажу, міни, поставки та іншими господарськими, цивільно-правовими договорами, які передбачають передачу прав власності на такі товари за плату або компенсацію незалежно від строків її надання, а також операції з безоплатного надання товарів. Не вважаються продажем товарів операції з надання товарів у межах договорів комісії (консигнації), поруки, схову (відповідального зберігання), доручення, довірчого управління, оперативного лізингу (оренди), інших цивільно-правових договорів, які не передбачають передачі прав власності на такі товари». Цей термін використовується для визначення доходу з податку на прибуток, якому присвячено Розділ III «Податок на прибуток підприємств» (набирає чинності з 01.04.2011 р.). Зокрема, дохід від операційної діяльності включає: «дохід від реалізації товарів, виконаних робіт, наданих послуг, у тому числі винагороди комісіонера (повіреного, агента тощо)» (пп. 135.4.1 ПКУ). Нагадаємо, що на відміну від дати виникнення ПЗ з ПДВ, які визначаються за першою подією, з податку на прибуток перша подія за нормами ПКУ не застосовується — діє метод нарахувань!

Це підтверджується п. 137.1 ПКУ: «Дохід від реалізації товарів визнається за датою переходу покупцеві права власності на такий товар. Дохід від надання послуг та виконання робіт визнається за датою складення акта або іншого документа, оформленого відповідно до вимог чинного законодавства, який підтверджує виконання робіт або надання послуг».

Отже, у світлі обкладення ПДВ, до поняття «постачання товарів» тепер прирівняно передачу товарів згідно з договором, за яким сплачується винагорода (комісія, доручення). Факт передачі товарів за таким договором зобов'язує власника товару (розуміємо — платника ПДВ) визнати ПЗ та дає право посереднику збільшити податковий кредит. Хоча після ознайомлення з п. 198.1 ПКУ ствердної відповіді щодо права на ПК немає, про що далі.

А як щодо посередницького договору на купівлю товарів (замовник доручає посереднику придбати товар)? Адже зарахування коштів від замовника на поточний рахунок посередника не є зарахуванням коштів від покупця на оплату товарів продавцю. Наприклад, за нормами ст. 1014 ЦКУ, комітент лише зобов'язаний забезпечити комісіонера всім необхідним для виконання обов'язку перед третьою особою. Утім, цивільним законодавством керуватися не доведеться. I потрібно забути, що колишній п. 4.7 Закону про ПДВ встановлював окремі правила для посередницьких договорів, поділяючи їх на договори з поставки та придбання товарів. Укладені посередницькі договори — як на продаж, так і на купівлю товарів — зрівняно за порядком оподаткування. До них застосовуються загальні правила, а це означає, що діє правило першої події.

Щодо податку на прибуток, то надання товарів у межах посередницького договору до податкових наслідків не спричинюється. Не включаються до доходу і не підлягають оподаткуванню кошти або майно, залучені платником податку на підставі посередницького договору, іншого цивільно-правового договору, що не передбачає передачі права власності (див. абз. 4 пп. 153.4.1 ПКУ).

За посередницькими договорами — комісія (підвидом договору комісії є консигнація, такий договір трапляється у ЗЕД), доручення, агентський договір1 — право власності на товари не переходить2. Економічний інтерес посередника полягає в отриманні прибутку за надану замовнику послугу з продажу або придбання товарів. Слід пам'ятати: тепер у податковому обліку, а саме з метою обкладення ПДВ, передача товарів за посередницькими договорами належить до постачання! Щоправда, не все так лаконічно викладено у нормах законодавства за такими договорами у сфері ЗЕД.

1 Такий договір має форму договору доручення, тому в бухгалтерському та податковому обліку він відображається як договір доручення, але в оподаткуванні можуть бути певні особливості.

2 Див. гл. 69 «Комісія», гл. 68 «Доручення» ЦКУ.

Оподаткування за посередницьким договором

За посередницьким договором виникають дві операції:

1) продаж або придбання активу (товару, послуги);

2) надання посередницької послуги (надання послуги посередником: комісіонером, повіреним або комерційним агентом) — фактично це постачання послуги.

У світлі нового податкового закону, як було зазначено вище, відбулися зміни щодо порядку обкладення ПДВ за посередницькими договорами.

Окремий п. 189.4 ПКУ встановлює правила для визначення бази оподаткування і дати виникнення ПЗ та ПК сторін таких договорів. Дата збільшення податкових зобов'язань та податкового кредиту визначається на загальних підставах, навіть за відсутності переходу права власності на ці товари (див. таблицю 2).

Таблиця 2

Оподаткування за посередницькими договорами (продаж/купівля товару — митна територія України)

|

Операція

|

ПКУ

|

Закон про ПДВ

|

|

Продаж товару (місце постачання якого розташоване на митній території України)

|

||

|

Комітент

|

||

| База оподаткування | Договірна (контрактна) вартість, але не нижча від звичайних цін*, з урахуванням загальнодержавних податків та зборів (крім ПДВ та акцизного податку на спирт етиловий, що використовується виробниками — суб'єктами господарювання для виробництва лікарських засобів, у тому числі компонентів крові і вироблених з них препаратів, крім лікарських засобів у вигляді бальзамів та еліксирів), п. 188.1, 189.4 ПКУ | Договірна (контрактна) вартість, визначена за вільними цінами, але не нижча за звичайні ціни, з урахуванням акцизного збору, ввізного мита, інших загальнодержавних податків та зборів (обов'язкових платежів), згідно із законами України з питань оподаткування (за винятком ПДВ, а також збору на обов'язкове державне пенсійне страхування на послуги стільникового рухомого зв'язку, що включається до ціни товарів (послуг)), п. 4.1, 4.7 Закону про ПДВ |

| Дата виникнення ПЗ | Дата відвантаження товарів комісіонеру** (п. 187.1, 189.4 ПКУ) | Датою збільшення ПЗ комітента є дата отримання коштів або інших видів компенсації вартості товарів від комісіонера (п. 4.7 Закону про ПДВ) |

|

Комісіонер

|

||

| База оподаткування | Див. визначення бази оподаткування для комітента | Див. визначення бази оподаткування для комітента |

| Право на ПК та дата виникнення ПЗ | Виникнення ПК — дата отримання платником податку товарів на комісію, що підтверджено податковою накладною (п. 198.2 ПКУ). Виникнення ПЗ — дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше: а) дата зарахування коштів від покупця/замовника на банківський рахунок платника податку як оплата товарів, що підлягають постачанню, а в разі постачання товарів за готівку — дата оприбуткування коштів у касі платника податку, а в разі відсутності такої — дата інкасації готівки у банківській установі, що обслуговує платника податку; б) дата відвантаження товарів (п. 187.1, 189.4 ПКУ) |

Виникнення ПК — дата перерахування коштів на користь комітента або поставки останньому інших видів компенсації вартості зазначених товарів (п. 4.7 Закону про ПДВ). Виникнення ПЗ — дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше: — або дата зарахування коштів від покупця (замовника) на банківський рахунок платника податку як оплата товарів, що підлягають поставці, а у разі поставки товарів за готівку — дата їх оприбуткування в касі платника податку, а при відсутності такої — дата інкасації готівки у банківській установі, що обслуговує платника податку; — або дата відвантаження товарів (п. 4.7, пп. 7.3.1 Закону про ПДВ) |

| * Передбачено не нижче звичайних цін, визначених відповідно до ст. 39 ПКУ, але до 01.01.2013 р. застосовуються правила визначення звичайних цін п. 1.20 Закону про прибуток (див. ч. 1 Розділу ХIХ ПКУ). ** Це тільки у питанні обкладення ПДВ. Щодо податку на прибуток, то з 01.04.2011 р. потрібно керуватися п. 137.5 ПКУ: «У разі продажу товарів за договором комісії (агентським договором) платником податку — комітентом датою отримання доходу від такого продажу вважається дата продажу товарів, що належать комітенту, яка зазначена у звіті комісіонера (агента)». У визначенні поняття «реалізація товарів» є умова — момент передачі прав власності. До 01.04.2011 р. керуємося пп. 4.1.1, 11.3.1 Закону про прибуток. |

||

|

Придбання товару (місце придбання якого розташоване на митній території України)

|

||

|

Комітент

|

||

| Дата виникнення ПК | Діє правило першої події: — дата списання коштів з банківського рахунка платника податку на оплату товарів — або дата отримання товарів, що підтверджено ПН. За умови використання товарів у межах господарської діяльності та в оподатковуваних операціях (п. 198.2, абз. 2 п. 198.3 ПКУ*) |

За датою отримання товару, що підтверджувалося ПН (п. 4.7 Закону про ПДВ) |

|

Комісіонер

|

||

| База оподаткування | Договірна (контрактна) вартість, але не нижча від звичайних цін**, з урахуванням загальнодержавних податків та зборів (крім ПДВ та акцизного податку на спирт етиловий, що використовується виробниками — суб'єктами господарювання для виробництва лікарських засобів, у тому числі компонентів крові і вироблених з них препаратів, крім лікарських засобів у вигляді бальзамів та еліксирів), п. 188.1, 189.4 ПКУ | Договірна (контрактна) вартість, визначена за вільними цінами, але не нижча за звичайні ціни, з урахуванням акцизного збору, ввізного мита, інших загальнодержавних податків та зборів (обов'язкових платежів), згідно із законами України з питань оподаткування (за винятком ПДВ, а також збору на обов'язкове державне пенсійне страхування на послуги стільникового рухомого зв'язку, що включається до ціни товарів (послуг)), п. 4.1, 4.7 Закону про ПДВ |

| Дата виникнення ПЗ та право на ПК | Виникнення ПЗ — діє правило першої події, дата отримання коштів від комітента або дата відвантаження товарів комітентові (п. 187.1, 189.4 ПКУ). Виникнення ПК — діє правило першої події, дата списання коштів на оплату товарів або дата отримання товарів, що підтверджено ПН від продавця (п. 198.2 ПКУ) |

Виникнення ПЗ — передача товарів комітентові (п. 4.7 Закону про ПДВ). Виникнення ПК — момент перерахування коштів за товар продавцю (п. 4.7 Закону про ПДВ) |

|

Постачання посередницької послуги

|

||

|

Комісіонер

|

||

| База оподаткування та дата виникнення ПЗ | Об'єктом є постачання послуг, місце постачання яких розташоване на митній території України, відповідно до ст. 186 ПКУ. За загальним правилом, місцем постачання послуг є місце реєстрації постачальника-комісіонера п. 186.4 ПКУ, крім операцій, зазначених у п. 186.2, 186.3 ПКУ. Базою є договірна вартість послуги, але не нижча від звичайних цін (п. 188.1 ПКУ). Комісійна винагорода оподатковується за ставкою 20%. Виникнення ПЗ — діє правило першої події (п. 187.1 ПКУ) |

Продаж посередницької послуги оподатковувався у посередника на загальних підставах за ставкою 20% за правилом першої події (пп. 6.1.1, 7.3.1, 7.7.9 Закону про ПДВ) |

|

Комітент

|

||

| Право на ПК та дата виникнення ПК | Виникнення ПК — дата першої події, п. 198.2 ПКУ. Право підтверджує ПН (п. 198.6 ПКУ), за умови використання товару в оподатковуваних операціях (п. 198.3 ПКУ) | Право на податковий кредит з вартості послуги посередника (пп. 7.4.1 та 7.5.1 Закону про ПДВ) |

| * Якщо раніше передача коштів комісіонеру не призводила до виникнення податкових наслідків, то у світлі нових правил оподаткування це спричинить виникнення ПЗ та ПК сторін. ** Передбачено не нижче звичайних цін, визначених відповідно до ст. 39 ПКУ, але до 01.01.2013 р. застосовуються правила визначення звичайних цін п. 1.20 Закону про прибуток (див. ч. 1 Розділу ХIХ ПКУ). |

||

Але у визначенні бази оподаткування у межах посередницьких договорів у сфері ЗЕД є певні особливості. Зверніть увагу: якщо товари експортуються або імпортуються за посередницьким договором, діятимуть правила оподаткування для операцій з експортування товарів за межі митної території або з ввезення на митну територію України — це підтверджує п. 189.6 ПКУ. I ось саме тут виникає неоднозначна ситуація. Це означає — щойно за посередницьким договором виникають операції у сфері ЗЕД, з метою оподаткування потрібно відокремлювати операцію:

1) на митній території України;

2) поза митною територією.

Наприклад, за договором на купівлю товару, яка здійснюється посередником за кордоном, має місце така ситуація. Під час ввезення посередником — імпортером — платником ПДВ на митну територію України товарів датою виникнення ПЗ (за умови сплати ПДВ під час розмитнення товару посередником) є дата подання митної декларації для митного оформлення, а датою виникнення права на віднесення сум податку до ПК — дата сплати (нарахування) податку. При подальшій передачі ввезених товарів посередником-імпортером замовнику ПЗ визначаються або на дату зарахування коштів від замовника, або на дату відвантаження товарів.

Саме таку фіскальну позицію займають контролюючі органи. Її викладено на офіційному сайті www.sta.gov (податкове навантаження розглядається у таблицях 3, 4, 5, 6).

Таблиця 3

Оподаткування за посередницькими договорами операцій продажу товару за межами митної території України

|

Операція

|

ПКУ

|

Закон про ПДВ

|

|

Продаж товару (місце постачання за межами митної території України)

|

||

|

Комітент — резидент

|

||

| База оподаткування | ПЗ виникають за ставкою 0%, експорт повинен бути підтверджений належним чином оформленою митною декларацією (п. 195.1.1 ПКУ). До митної вартості не включається комісійна винагорода, сплачена платником ПДВ експортеру-комісіонеру |

ПЗ з вартості відвантажених на експорт товарів у замовника (власника товару) виникає за ставкою 0% (п. 6.2, пп. 7.7.9 Закону про ПДВ) |

| Дата виникнення ПЗ | Дата оформлення митної декларації, що засвідчує факт перетинання митного кордону України, оформлена відповідно до вимог митного законодавства (пп. «б» п. 187.1 ПКУ з урахуванням п. 187.11 ПКУ*). Ставка податку — 0% (пп. 195.1.1 ПКУ). Увага: виникає право на бюджетне відшкодування (п. 200.16 ПКУ). Складає податкову накладну, у верхній лівій частині оригіналу робиться помітка — «Х», зазначається тип причини: 07 — експортні постачання** (п. 8 Порядку №969) |

Дата оформлення ВМД, але не раніше від дати отримання коштів або інших видів компенсацій вартості товарів від посередника (п. 4.7, пп. 6.2.1 та 7.3.8 Закону про ПДВ) |

|

Комісіонер — резидент

|

||

| База оподаткування | Див. визначення бази оподаткування для комітента. Увага: права на БВ не має (п. 200.16 ПКУ) |

За ставкою 0% (п. 4.7, пп. 6.2.1 Закону про ПДВ) |

| Дата виникнення ПЗ | Див. дату виникнення ПЗ для комітента. Експорт товарів із залученням комісіонера не впливає на порядок визначення ПЗ з ПДВ. Залишається відкритим питання, чи потрібно такі операції відображати у декларації з ПДВ комісіонеру? На нашу думку — ні, окрім отриманої винагороди |

За датою оформлення ВМД (пп. 4.7 та 6.2.1 Закону про ПДВ). А на дату перерахування коштів або поставки інших видів компенсацій на користь замовника (власника товарів) виникне право на «нульовий» ПК (пп. 4.7 Закону про ПДВ) |

| * «Попередня (авансова) оплата вартості товарів, що експортуються чи імпортуються, не змінює значення сум податку, які відносяться до податкового кредиту або податкових зобов'язань платника податку, такого експортера або імпортера» (п. 187.11 ПКУ). ** У рядках «Iндивідуальний податковий номер покупця» та «Номер свідоцтва про реєстрацію платника податку на додану вартість» зазначається нуль (п. 8.1 Порядку заповнення податкової накладної, затвердженого наказом ДПАУ від 21.12.2010 р. №969). |

||

Таблиця 4

Оподаткування за посередницькими договорами посередницької послуги, наданої за межами митної території України

|

Операція

|

ПКУ

|

Закон про ПДВ

|

|

Постачання посередницької послуги

|

||

|

Комісіонер — резидент

|

||

| База оподаткування та дата виникнення ПЗ | Об'єктом є постачання послуг, місце постачання яких розташоване на митній території України, відповідно до ст. 186 ПКУ. За загальним правилом, місцем постачання послуг є місце реєстрації постачальника-комісіонера п. 186.4 ПКУ, крім операцій, зазначених у п. 186.2, 186.3 ПКУ. Базою є договірна вартість послуги, але не нижча від звичайних цін (п. 188.1 ПКУ). Комісійна винагорода оподатковується за ставкою 20%*. Виникнення ПЗ — діє правило першої події (п. 187.1 ПКУ) |

Продаж посередницької послуги оподатковуватиметься у посередника на загальних підставах за ставкою 20% за правилом першої події (пп. 6.1.1, 7.3.1, 7.7.9 Закону про ПДВ) |

|

Комітент — резидент

|

||

| Дата виникнення ПК та право на ПК | Виникнення ПК — дата першої події (п. 198.2 ПКУ). Право підтверджує ПН, складена комісіонером, (п. 198.6 ПКУ), за умови використання товару в оподатковуваних операціях (п. 198.3 ПКУ) | Право на податковий кредит з вартості послуги посередника (пп. 7.4.1 та 7.5.1 Закону про ПДВ) |

|

Комісіонер — нерезидент — послуга не надається на митній території України, тому об'єкта оподаткування немає

|

||

| * До 31.12.2013 р. ставка ПДВ становить 20%, положення пп. «а» п. 193.1 ПКУ діє з 01.01.2014 р. (див. п. 10 Підрозділу 2 Розділу ХХ). | ||

Таблиця 5

Оподаткування за посередницькими договорами операцій купівлі товару за межами митної території України. Облік у комітента

|

Операція

|

ПКУ

|

Закон про ПДВ

|

|

Придбання товару (за межами митної території України)

|

||

|

Комітент — резидент (у договорі зафіксовано, що сплату ПДВ на митниці здійснює комітент).

Зверніть увагу: ПКУ не містить заборони, щоб і комісіонер сплачував ПДВ на митниці та займався розмитненням вантажу |

||

| База оподаткування | Договірна (контрактна) вартість, але не менша від митної вартості цих товарів, визначеної відповідно до МКУ. Перерахунок іноземної валюти в національну валюту здійснюється за офіційним курсом національної валюти до цієї валюти, встановленим Нацбанком, що діє на день подання митної декларації (п. 190.1 ПКУ) | Сплачений при імпорті товарів ПДВ на підставі оформленої ВМД включається до складу ПК комітента (власника товару) за умови використання імпортованих товарів в оподатковуваних операціях у межах господарської діяльності платника податку. У такому разі комісіонер права на ПК за імпортними товарами не має |

| Дата виникнення ПЗ (»імпортний» ПДВ) | Дата подання митної декларації (п. 187.8 ПКУ*) | У момент подання ввізної митної декларації буде сплачений митним органам «імпортний» ПДВ з митної вартості товарів, що ввозяться в межах посередницької угоди (п. 4.3, пп. 7.3.6 Закону про ПДВ) |

| Дата виникнення ПК (»імпортний» ПДВ) Виникнення ПК |

Дата сплати (нарахування) податку за податковими зобов'язаннями**, п. 198.2 ПКУ (товар використовується у госпдіяльності в оподатковуваних операціях). Є право на БВ за умовою — фактична сплата сум ПДВ на митницю (п. 200.4 ПКУ). У пп. 7.7.2 Закону про ПДВ такого уточнення не було, що часто спричинювало конфліктні ситуації з податковими органами при декларуванні сум ПДВ до БВ. Виникнення ПК — за нормами ПКУ передача товару комітенту на митній території України підпадає під постачання товару (див. пп. «е» п. 14.1.191 ПКУ) з відповідним оподаткуванням (п. 189.4 ПКУ), тому перерахування коштів на виконання правочину за фіскальною позицією ДПАУ призводить до такого: 1) якщо була передоплата — ПК за першою подією***; 2) або за датою отримання від посередника товару (п. 198.2 ПКУ****) |

Сплата на митниці ввізного ПДВ та оформлена належним чином ВМД надають право на ПК у тій самій сумі (пп. 7.5.2, пп. 7.2.7 Закону про ПДВ) |

| У майбутньому база оподаткування при постачанні товару, ввезеного в режимі імпорту | Договірна (контрактна) вартість, але не нижча від митної вартості товарів, з якої були визначені податки і збори, що справляються під час їх митного оформлення, з урахуванням акцизного податку та ввізного мита, за винятком ПДВ, що включаються в ціну товарів (абз. 3 п. 188.1 ПКУ) | Визначення бази не нижче митної вартості спостерігалось лише в консультаціях ДПАУ |

| *»Попередня (авансова) оплата вартості товарів, що експортуються чи імпортуються, не змінює значення сум податку, які відносяться до податкового кредиту або податкових зобов'язань платника податку, такого експортера або імпортера» (п. 187.11 ПКУ). ** Документом, що посвідчує право на віднесення сум ПДВ до ПК, вважається митна декларація, яка підтверджує сплату податку (п. 201.12 ПКУ). *** Тобто ПК має місце дуже задовго до фактичного придбання товару. А потім, коли відомі конкретні результати придбання імпортного товару, можливим є коригування за ст. 192 ПКУ. Адже комісіонер має право придбати товар на вигідніших умовах, ніж передбачено договором комісії (див. ст. 1014 ЦКУ). **** Контролюючі органи поділяють таку операцію на дві окремі: ввезення товару в режимі імпорту та постачання товару на митній території України, з відповідним оподаткуванням. |

||

Таблиця 6

Оподаткування за посередницькими договорами операцій купівлі товару за межами митної території України. Облік у комісіонера

|

Операція

|

ПКУ

|

Закон про ПДВ

|

|

Придбання товару (за межами митної території України)

|

||

|

Комісіонер — резидент (у договорі зафіксовано, що сплату ПДВ на митниці здійснює комітент)

|

||

| Право на ПК Дата виникнення ПЗ |

Виникнення ПК — якщо ПДВ сплачується безпосередньо комітентом зі свого поточного рахунка, під час розмитнення комісіонером товару* права на ПК немає. Виникнення ПЗ — зверніть увагу, за нормами ПКУ передача товару комітенту на митній території України підпадає під постачання товару (див. пп. «е» п. 14.1.191 ПКУ) з відповідним оподаткуванням (п. 189.4 ПКУ)**: 1) якщо була передоплата — ПЗ за першою подією***; 2) або за датою відвантаження у комісіонера виникають ПЗ (п. 189.4, 187.1 ПКУ) |

Сплачений при імпорті товарів ПДВ на підставі оформленої ВМД включається до складу податкового кредиту комітента (власника товару) за умови використання імпортованих товарів в оподатковуваних операціях у межах господарської діяльності платника податку. У такому разі комісіонер права на податковий кредит по імпортних товарах не має. У момент передачі товару комітенту, п. 4.7 Закону про ПДВ |

|

Постачання посередницької послуги

|

||

|

Комісіонер — резидент

|

||

| База оподаткування та дата виникнення ПЗ | До 01.01.2013 р. комісійна винагорода оподатковується за ставкою 20% (додатково див. вище оподаткування посередницької послуги) | Продаж послуги оподатковується на загальних підставах, за правилом першої події (п. 4.1, пп. 6.1.1, пп. 7.3.1 Закону про ПДВ) |

|

Комітент — резидент

|

||

| Право на ПК та дата виникнення ПК | Право на ПК підтверджує ПН (п. 198.6 ПКУ) за умови використання товару в оподатковуваних операціях). Виникнення ПК — дата першої події (п. 198.2 ПКУ) |

Право на податковий кредит з вартості послуги посередника (пп. 7.4.1 та 7.5.1 Закону про ПДВ) |

| * Сплачений податок при імпорті, що підтверджує митна декларація, відноситься до складу ПК комітента. ** Таку усну консультацію отримала редакція «ДК» в Iнформаційно-довідковому департаменті ДПС. Контролюючі органи поділяють таку операцію на дві окремі: ввезення товару в режимі імпорту та постачання товару на митній території України, з відповідним оподаткуванням. Як варіант, можна запропонувати укладати посередницьку угоду з неплатником ПДВ — комісіонером. *** Тобто ПЗ має місце дуже задовго до фактичного придбання товару. А потім, коли відомі конкретні результати придбання імпортного товару, можливе коригування за ст. 192 ПКУ. Адже комісіонер має право придбати товар на вигідніших умовах, ніж передбачено договором комісії (див. ст. 1014 ЦКУ). |

||

Окремо заслуговує на увагу п. 198.1 ПКУ — щодо права на податковий кредит у посередника за договором на продаж товару. Якщо цей пункт читати дослівно, то право на ПК у платника ПДВ виникає у разі здійснення операції з придбання товарів. Посередника лише зобов'язують продати товар. У пункті 198.1 немає уточнення, наприклад, що право на ПК виникає й у разі отримання товарів за договором, за яким сплачується комісія (винагорода) за продаж, як це передбачено п. 14.1.191 ПКУ. Сподіваємося, позиція контролюючих органів не буде фіскальною і ПК посередника не опиниться під питанням.

Доречно нагадати і про коригування зобов'язань та кредиту сторін посередницьких операцій. Адже, приміром, за нормами ст. 1014 ЦКУ комісіонер зобов'язаний вчиняти правочин на умовах, найвигідніших для комітента. I якщо за першою подією визнаються ПЗ та ПК з ПДВ, то заключною операцією буде виконання посередницького договору, за результатом якого суми ПДВ можуть коригуватись за правилами ст. 192 ПКУ.

I ще Податковий кодекс не містить окремого порядку перехідних операцій, які б урегульовували порядок оподаткування посередницьких договорів за 2010 рік. На наш погляд, якщо на виконання договору товари (кошти) передавалися минулого року, жодних податкових наслідків за нормами п. 4.7 Закону про ПДВ не виникало, і події у 2011 році — це вже заключна операція. Якщо, приміром, у 2010 році комітент перерахував кошти на придбання товару (така операція не є оподатковуваною за п. 4.7 Закону про ПДВ), який отримано у 2011 році, на дату отримання товару у сторін операції виникають ПЗ та ПК з ПДВ.

Порядок оподаткування у 2011 році посередницьких договорів, що були укладені та операції за якими почали здійснюватися до 01.01.2011 р.

Згідно з п. 1 р. ХIХ Податкового кодексу України від 02.12.2010 р. №2755-VI (далі — ПКУ) Кодекс набирає чинності з 1 січня 2011 року. Відповідно до п. 189.4 ст. 189 р. V ПКУ базою оподаткування для товарів/послуг, що передаються/отримуються у межах договорів комісії (консигнації), поруки, довірчого управління, є вартість постачання цих товарів, визначена у порядку, встановленому статтею 188 Кодексу. Дата збільшення податкових зобов'язань та податкового кредиту платників податку, що здійснюють постачання/отримання товарів/послуг у межах договорів комісії (консигнації), поруки, доручення, довірчого управління, інших цивільно-правових договорів та без права власності на такі товари/послуги, визначається за правилами, встановленими статтями 187 і 198 Кодексу. Обкладення ПДВ операцій з постачання товарів та придбання товарів/послуг за договорами комісії, доручення та іншими цивільно-правовими договорами до 1 січня 2011 року здійснюється відповідно до п. 4.7 ст. 4 Закону України від 03.04.97 р. №168/97-ВР «Про податок на додану вартість» зі змінами та доповненнями (далі — Закон №168). Оскільки для операцій з постачання товарів та придбання товарів/послуг за договорами комісії, доручення та іншими цивільно-правовими договорами перехідних положень нормами ПКУ не передбачено, то такі договори, що були укладені та операції за якими почали здійснюватися до 01.01.2011 р., підлягають оподаткуванню за правилами, визначеними п. 4.7 ст. 4 Закону №168.

Єдина база податкових знань

http://www.sta.gov.ua

Порівняймо, що змінилося у 2011 році з появою Податкового кодексу (див. таблиці 1 — 6).

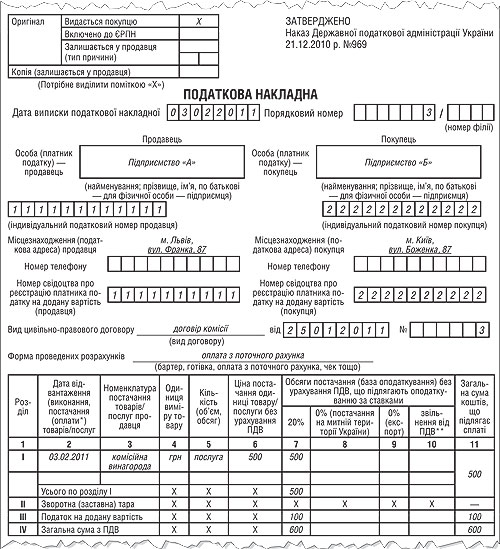

Приклад На замовлення підприємства «А» посередник — підприємство «Б» за договором комісії реалізує товари на митній території України за ціною 12000,00 грн, у т. ч. ПДВ. Сторони посередницького договору є платниками ПДВ на загальній системі оподаткування. За умовами договору комісії оплата комісійної винагороди становить 5% від договірної вартості товару без ПДВ після реалізації товару, що підтверджують Звіт комісіонера та акт виконаних робіт. Винагорода утримується з виручки від продажу товару. Балансова вартість товару — 8500,00 грн. Відображення відповідних операцій в обліку комітента показано у таблиці 7 на с. 42, в обліку комісіонера — у таблиці 8 на с. 42, заповнення податкової накладної комісіонером на суму винагороди див. на зразку.

Таблиця 7

Відображення у бухгалтерському та податковому обліку комітента

|

№ з/п

|

Дата

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік (Закон про прибуток)

|

Податковий облік (ПКУ)

з 01.04.2011 р. |

|||

|

Д-т

|

К-т

|

ВД

|

ВВ

|

Дохід

|

Витрати

|

||||

|

Комітент

|

|||||||||

|

1.

|

25.01 | Передано товар на комісію |

283

|

281

|

8500,00

|

—

|

—

|

—

|

—

|

|

2.*

|

25.01 | Нараховано ПЗ з ПДВ (складено ПН) |

643

|

641/ПДВ

|

2000,00

|

—

|

—

|

—

|

—

|

|

3.

|

02.02 | Отримано кошти за реалізований товар (за мінусом комісійної винагороди) |

311

|

685

|

11400,00

|

10000,00

|

500,00

п. 5.2.1 |

—

п. 136.1.1 |

—

|

|

4.

|

02.02 | Собівартість товару |

902

|

283

|

8500,00

|

—

|

п. 5.9

|

—

|

—

|

|

5.

|

03.02 | Отримано Звіт комісіонера по проданому товару |

685

|

702

|

12000,00

|

—

|

—

|

10000,00

п. 137.5 |

8500,00

п. 138.4 |

|

702

|

643

|

2000,00

|

—

|

—

|

—

|

—

|

|||

|

6.

|

03.02 | Відображено суму винагороди (отримано акт) |

93

|

685

|

500,00

|

—

|

—

|

—

|

500,00 пп. «в»пп. 138.10.3

|

|

7.*

|

03.02 | Відображено ПК з ПДВ (отримано ПН) |

641/ПДВ

|

685

|

100,00

|

—

|

—

|

—

|

—

|

| * Для спрощення бухобліку закриття рахунка 79 не розглядається. | |||||||||

Таблиця 8

Відображення у бухгалтерському та податковому обліку комісіонера

|

№ з/п

|

Дата

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

(Закон про прибуток) |

Податковий облік

(ПКУ) з 01.04.2011 р. |

|||

|

Д-т

|

К-т

|

ВД

|

ВВ

|

Дохід

|

Витрати

|

||||

|

Комісіонер

|

|||||||||

|

1.

|

25.01

|

Отримано товар |

024

|

—

|

12000,00

|

—

|

—

|

—

|

—

|

|

2.*

|

25.01

|

Нараховано ПК з ПДВ |

641/ПДВ

|

644

|

2000,00

|

—

|

—

|

—

|

—

|

|

3.

|

02.02

|

Отримано кошти за реалізований товар |

311

|

361/покупець

|

12000,00

|

—

|

—

|

—

п. 153.4.1 |

—

|

|

4.

|

02.02

|

Відображено ПЗ з ПДВ |

643

|

641/ПДВ

|

2000,00

|

—

|

—

|

—

|

—

|

|

5.

|

02.02

|

Заборгованість перед комітентом |

704

|

685/А

|

12000,00

|

—

|

—

|

—

|

—

|

|

6.

|

02.02

|

Перераховано кошти комітенту |

685/А

|

311

|

11400,00

|

500,00

п. 4.1.1 |

—

|

—

|

—

|

|

7.

|

02.02

|

Зараховано суму ПДВ |

644

|

643

|

2000,00

|

—

|

—

|

—

|

—

|

|

8.

|

03.02

|

Відвантажено товари |

361/покупець

|

702

|

12000,00

|

—

|

—

|

—

|

—

|

|

9.

|

03.02

|

Списано вартість реалізованого товару |

—

|

024

|

12000,00

|

—

|

—

|

—

|

—

|

|

10.

|

03.02

|

Відображено суму винагороди (складено акт) |

361/А

|

703

|

600,00

|

—

|

—

|

500,00

п. 137.1 |

—

|

|

11.

|

03.02

|

Нараховано ПЗ з ПДВ |

703

|

641/ПДВ

|

100,00

|

—

|

—

|

—

|

—

|

|

12.*

|

03.02

|

Взаємозалік заборгованостей |

685/А

|

361/А

|

600,00

|

—

|

—

|

—

|

—

|

| * Для спрощення бухобліку закриття рахунка 79 не розглядається. | |||||||||

Зразок

Зразок заповнення ПН комісіонером на суму винагороди

Замість висновків

Передача товару, згідно з договором, за яким сплачується комісія, за правилами обкладення ПДВ, визнається постачанням товару та прирівнюється до загальних правил виникнення податкових зобов'язань та формування податкового кредиту. В оподаткуванні операцій за посередницькими договорами діє правило першої події. Слід пам'ятати: якщо посередницький договір здійснюється у сфері ЗЕД, порядок оподаткування таких операцій визначається окремими нормами. Крім того, така операція потребує окремого оподаткування на митній території України та за правилами ввезення/вивезення товарів. Базою оподаткування операцій з постачання товарів, ввезених раніше на митну територію України, є договірна вартість таких товарів, але не нижча від митної.

Як альтернатива, за посередницьким договором на продаж товару, для уникнення у сторін виникнення ПДВ за першою подією, можна передавати товар посереднику за договором зберігання. Адже це не є постачанням товару, відповідно до пп. 196.1.2 ПКУ. А вже реалізація товару буде обкладатися ПДВ за загальним порядком.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»