Сума, на яку зменшується акциз, визначається виходячи з фактично втраченої кількості спирту — відповідно до ст. 225 ПКУ. Як правильно зменшити акцизний податок — розглянемо детальніше.

Нагадаємо, що суб'єкт господарювання сплачує суму акцизного податку або подає органу ДПС за своїм місцезнаходженням податковий вексель1 до отримання з акцизного складу спирту етилового неденатурованого, призначеного для переробки на алкогольні напої (крім виноматеріалів).

Сума податку, на яку погашається вексель, визначається виходячи з фактично отриманої кількості спирту та за ставками податку на готову продукцію. При цьому зазначена сума зменшується на суму фактичних втрат спирту етилового. До них належать:

1) втрати при транспортуванні та зберіганні (крім горілки та лікеро-горілчаних виробів);

2) втрати у процесі виробництва готової продукції (у межах норм, установлених законодавством2). За наявності наднормативних втрат спирту (п. 214.6 ПКУ), допущених з вини виробника, базою оподаткування є вартість (кількість) цих товарів, які можна було б виробити з наднормативно втраченого спирту;

3) фактично повернутий невиправний брак3.

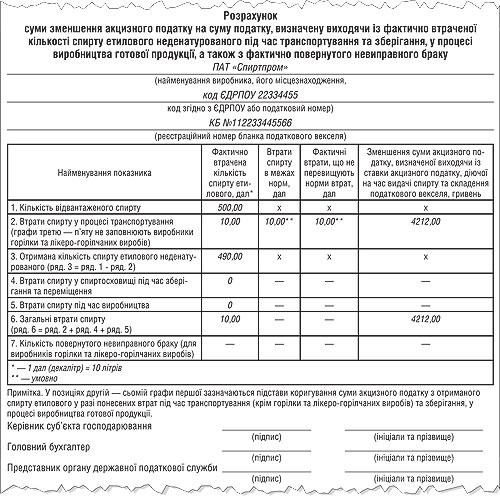

Відповідно до п. 225.2 ПКУ під час отримання з акцизного складу спирту етилового підприємство-векселедавець (за участю представника ДПС на акцизному складі) складає Акт про фактично отриману кількість спирту та розрахунок акцизного податку (додаток 1 до Порядку №12604). Цей акт є коригуванням вже сплаченої суми податку або наданого податкового векселя із зазначенням остаточної суми податку, яка підлягає сплаті. У ньому фактичні втрати спирту наводяться в перерахунку на 100-відсотковий спирт етиловий неденатурований у літрах. Акт підписується, з одного боку, платником податку, з іншого — представником податкового органу. На підставі проведених розрахунків складається Розрахунок суми зменшення акцизного податку на суму податку, визначену виходячи із фактично втраченої кількості спирту етилового неденатурованого під час транспортування та зберігання, у процесі виробництва готової продукції, а також з фактично повернутого невиправного браку (додаток 2 до Порядку №1260). Розрахунок складається щодо кожного податкового векселя і підписується платником податку і представником податкового органу на акцизному складі.

1 Податковий вексель є забезпеченням виконання зобов'язання платника у строк до 90 календарних днів починаючи з дня видачі податкового векселя сплатити суму податку, розраховану за ставками для цієї продукції.

2 Норми втрат і виходу спирту етилового, коньячного і плодового, спирту етилового ректифікованого виноградного, спирту етилового ректифікованого плодового, спирту-сирцю виноградного, спирту-сирцю плодового та алкогольних напоїв затверджуються центральним органом виконавчої влади, уповноваженим Кабінетом Міністрів України.

3 Невиправний брак — це забруднені напої, що утворюються у процесі виробництва горілки та лікеро-горілчаних виробів, і водно-спиртова рідина, що є спиртовим конденсатом, отриманим під час регенерації водяною парою відпрацьованого активованого вугілля після пропуску через нього відповідної кількості горілки та при випарюванні спирту з відпрацьованої сировини, фільтркартону.

4 Порядок проведення розрахунку суми зменшення акцизного податку, затверджений постановою КМУ від 27.12.2010 р. №1260. З документом можна ознайомитися в «ДК» №10/2011.

Приклад ПАТ «Спиртпром» до отримання з акцизного складу 5000 л спирту (код 2208 згідно із УКТ ЗЕД) оформило податковий вексель на суму 210600 грн (умовно). Втрати при транспортуванні становили 100 л (умовно).

Розрахунок зменшення податкового зобов'язання:

— ставка акцизного податку відповідно до пп. 215.3.1 ПКУ становить 42,12 грн за 1 літр 100%-го спирту;

— податкове зобов'язання у наведеному прикладі зменшиться на суму втрат при транспортуванні: 100 х 42,12 = 4212 грн.

Отже, на підставі акта здійснюється розрахунок суми акцизу виходячи з фактичної кількості отриманого спирту. А от сума податку, на яку погашається вексель (зменшується сума вже сплаченого акцизу), визначається за кількістю фактично отриманого спирту мінус кількість спирту в межах установлених норм, втраченого під час транспортування, зберігання та переміщення у спиртосховищі, під час виробництва готової продукції, і мінус кількість повернутого на склад невиправного браку.

Як бачимо, коментований Порядок №1260 є ще одним нормативним актом, прийнятим після набрання чинності ПКУ, що стосується механізму обкладання акцизним податком. Доречним буде нагадати також, що порядок випуску, обігу та погашення податкових векселів, які видаються суб'єктам господарювання до отримання з акцизного складу спирту та біоетанолу, затверджено Постановою Кабміну від 27.12.2010 р. №1257 (діє з 27.01.2011 р.).

Зразок

Наталія КУЦМІДА, «Дебет-Кредит»