Багатьом нашим читачам уже відомо, що Закон про ЄСВ змінив з 01.01.2011 р. механізм оплати лікарняних та декретних. У січні всі чекали, який же порядок пропишуть фонди. Наразі маємо дещо: зміни в Законі №22401, новий Порядок №262 і практику. Про все це читайте у статті.

Було відшкодування — стало фінансування

З 28.02.2001 р. — дня, коли набрав чинності Закон №2240, в Україні з'явився ФСС з ТВП (далі — Фонд). Підприємства почали сплачувати внески до Фонду, а якщо працівники надавали листки непрацездатності, то підприємства виплачували допомогу за власні кошти, після чого на суми виплаченої допомоги зменшували сплату внесків до Фонду (у разі якщо сума була достатньо великою, Фонд повертав кошти підприємству). Усе це називалося одним словом — «відшкодування», при цьому працював зручний механізм оплати застрахованим особам лікарняних та декретних у рахунок сплати соціальних внесків. Але цей механізм залишився у минулому.

Законом про ЄСВ, який вніс зміни до низки законів та запровадив єдиний державний реєстр соціального страхування (див. «ДК» №1-2/2011), до ст. 21 Закону №2240 внесено зміни щодо страхових виплат.

Починаючи з 01.01.2011 р. оплата лікарняних, декретних та допомоги на поховання здійснюється у порядку фінансування коштами Фонду. Тобто якщо у попередні роки допомога виплачувалася роботодавцем (з наступним зарахуванням коштів), то тепер він має дочекатися фінансування коштів від ФСС з ТВП і тільки потім виплатити їх працівникам.

Як працює фінансування: теоретично

Статтею 21 Закону №2240 передбачено загальний порядок фінансування Фондом страхувальників страховими коштами, і, згідно зі статтями 50 — 52 Закону №2240, цей механізм має приблизно такий вигляд:

1) якщо працівник надав листок непрацездатності, його вивчає комісія із соціального страхування, що діє на підприємстві, розглядає підстави для призначення, інші документи, після чого приймає рішення своїм протоколом про призначення страхової виплати за таким листком;

2) отримавши протокол та листок для оплати, бухгалтерія розраховує середню заробітну плату відповідно до Порядку №12663 та визначає суму допомоги;

1 Закон України від 18.01.2001 р. №2240-III «Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими похованням».

2 Порядок фінансування страхувальників для надання застрахованим особам матеріального забезпечення за рахунок коштів Фонду соціального страхування з тимчасової втрати працездатності. Постанова правління ФСС з ТВП від 22.12.2010 р. №26.

3 Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов'язковим державним соціальним страхуванням, затверджений Постановою КМУ від 26.09.2001 р. №1266.

3) заповнюючи заяву-розрахунок на отримання фінансування, бухгалтерія зазначає в ній всі випадки отримання страхових коштів від ФСС з ТВП, додає платіжку про сплату єдиного внеску і зібрані документи надає Фонду на розгляд і призначення фінансування;

4) призначивши фінансування, протягом 10 робочих днів — строк, визначений ст. 21 Закону №2240, — ФСС з ТВП перераховує страхові кошти для виплати допомоги працівникам;

5) для отримання фінансування підприємство відкриває окремий поточний рахунок, реквізити якого зазначені в заявці-розрахунку, і чекає страхових коштів від Фонду;

6) отримавши страхові кошти на окремий (цільовий) рахунок, підприємство в найближчий день з виплатою зарплати (див. лист ФСС з ТВП від 13.01.2011 р. №01-16-45 і наш коментар до нього в наступних числах «ДК») виплачує і зарплату, і допомогу працівникам, сплативши при цьому всі обов'язкові внески та ПДФО;

7) у разі якщо страхові кошти лишаються після виплати допомоги, невикористані страхові кошти повертаються до ФСС з ТВП протягом трьох робочих днів;

8) після закінчення звітного кварталу підприємство звітує перед ФСС з ТВП про отримані, використані або повернуті страхові кошти.

I так щоразу, коли виникає необхідність виплатити лікарняні, декретні або допомогу на поховання.

Фінансування на практиці

Фінансування страхувальників-роботодавців для надання матеріального забезпечення найманим працівникам здійснюється районними, міжрайонними, міськими виконавчими дирекціями відділень ФСС з ТВП в порядку, встановленому Постановою правління ФСС з ТВП від 22.12.2010 р. №26 (див. у «ДК» №7/2011).

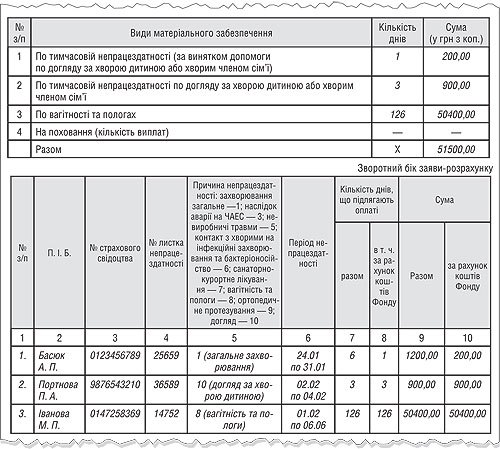

Дочекавшись 4 лютого 2011 р., дня набрання чинності Постановою №26, маємо типову форму заяви-розрахунку та додаток до неї (див. зразок), що містить інформацію про нараховані застрахованим особам суми матеріального забезпечення за їх видами.

Зразок

Заповнення заяви-розрахунку на прикладі

Заява-розрахунок, що підписана головним бухгалтером, директором і засвідчена печаткою підприємства, готується у двох примірниках: один подається Фонду, а другий разом із листками непрацездатності, наданими працівниками, зберігається у підприємства.

Фонд, опрацьовуючи заяви-розрахунки, перевіряє правильність заповнення реквізитів, наявність даних про страхувальника в Державному реєстрі соціального страхування, дані про сплату ним єдиного внеску на загальнообов'язкове державне соціальне страхування.

Заповнення заяви-розрахунку.

Перше, на що варто звернути увагу під час заповнення заяви-розрахунку, то це відсутність періоду, за який вона заповнюється. Отже, підприємство заповнює та надає заяву-розрахунок у міру потреби фінансування: кожен день, або щонеділі, або щодекади, або за місяць. Періодичність подання заяви-розрахунку залежить від кількості наданих підприємству листків непрацездатності за день, тиждень, декаду, місяць.

Друге — це те, що до заяви-розрахунку включаються всі суми допомоги, за якими страхові випадки виникли не тільки в січні 2011 р., а й раніше — грудні, листопаді, які до кінця 2010 року не потрапили на відшкодування до Розрахункової відомості ФСС з ТВП. Тому є помилкою вважати, що листки непрацездатності, відкриті у грудні 2010 року, можуть ще претендувати на відшкодування, оскільки з січня 2011 року такого механізму немає для всіх невідшкодованих листків. Крім того, з січня 2011 року відшкодовувати з ФСС з ТВП нема чого, адже ЄСВ сплачується фактично до Єдиного реєстру соцстрахування. Отже, тим працівникам, хто встиг подати для оплати лікарняні і декретні роботодавцю у грудні 2010 року, і роботодавець встиг їх нарахувати та включити до Розрахункової відомості ФСС з ТВП, відшкодування було здійснено. У решті випадків діють нові правила — фінансування допомоги, і байдуже, коли виникло право на таку допомогу!

Третє — це те, що основний лицьовий бік заяви-розрахунку заповнюється тільки після заповнення додатка до неї. Оскільки в додатку окремо розшифровується кожен окремий випадок, який фінансуватиме Фонд: П. I. Б., номер страхового свідоцтва працівника (!), номер листка непрацездатності, причина непрацездатності, період непрацездатності, кількість днів непрацездатності в загальній сумі й окремо днів, що припадають на кошти Фонду, загальна нарахована сума допомоги з виділенням суми допомоги, яка фінансується коштами Фонду.

Коли додаток буде заповнено, до загальної заяви-розрахунку на лицьовому боці до колонок «Кількість днів» і «Сума (у грн з коп.)» вносять дані з колонок 8 і 10 додатка.

Приклад Поточного тижня підприємству надано для оплати три листки непрацездатності:

1) Басюк А. П., період хвороби з 24.01 до 31.01, тимчасова непрацездатність із загальним захворюванням (відмітка «Первинний»), нараховано за 6 робочих днів загальну суму допомоги 1200 грн, із них за один день (31.01), що припадає на фінансування від Фонду, 200 грн;

2) Портновій П. А., період догляду за хворою дитиною з 02.02 до 04.02, нараховано загальну суму допомоги 900 грн, де всі дні фінансуються Фондом;

3) Iвановій М. П., листок по вагітності та пологах з 01.02 до 06.06, нараховано загальну суму допомоги по вагітності та пологах 50400 грн, що фінансується Фондом у повній сумі (див. зразок).

Про платіжки зі сплати єдиного внеску. Доволі цікава ситуація виникла з цією платіжкою. Практика свідчить, що поки нема жодного офіційного роз'яснення, кожен ФСС з ТВП тлумачить зміст платіжки по-різному. Один районний ФСС з ТВП вимагає від підприємств надавати всі платіжки за січень 2011 р. про сплату ЄСВ, інший зовсім не вимагає їх. А окремі фахівці ПФУ заявляють, що це мають бути платіжки про сплату ЄСВ зі сум лікарняних, які заявлені на фінансування в заяві-розрахунку, тому дедалі більше районних ФСС з ТВП починають вимагати додавати до заяви-розрахунку платіжку про сплату ЄСВ зі сум лікарняних, що будуть фінансуватися. Тобто державні органи реалізовують відомий всім вислів Iльфа і Петрова: «Зранку гроші, ввечері стільці. Ввечері гроші, зранку стільці. Але гроші наперед...».

Здається, що поки не буде сплати ЄСВ з неотриманих сум фінансування, не буде й самих коштів від Фонду. Проте жодної подібної умови ні Закон №24641, ні Закон №2240, ні Постанова №26 не містять! Тому чекатимемо офіційної думки хоча б одного з фондів, який входить до Єдиного реєстру соціального страхування.

1 Закон України від 08.07.2010 р. №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

Фінансування. Наразі ФСС з ТВП тільки збирає заяви-розрахунки і формує суми для перерахування. Сам процес перерахування коштів — тобто фінансування ними підприємства — для деяких підприємств уже розпочався, а для інших почнеться не раніше кінця лютого — початку березня за найкращих умов. I хоча всі підприємства вже відкрили окремі (спеціальні) рахунки для отримання фінансування від Фонду, банки не мають сьогодні ні механізмів, ні порядку, ні методики чи роз'яснень від НБУ, як же виплачувати кошти застрахованій особі з цього окремого (цільового) рахунка.

Про страховий стаж працівників

Щодо страхового стажу, який впливає на оплату лікарняного (60%, 80%, 100%), то саме в таких розмірах він залишається, але змінюється підхід до його визначення.

Поняття «страховий стаж» з'явилося одночасно із Законом №2240, а саме: 28.02.2001 р. Доти діяв трудовий стаж, тому весь трудовий стаж, напрацьований працівниками до 28.02.2001 р., включається до страхового стажу на загальних підставах.

З 28.02.2001 р. страховий стаж визначається за періоди, коли застрахована особа сплачувала страхові внески. Причому не було обмеження щодо сплаченої суми (чи з зарплати 100 грн, чи з 1000 грн, чи 10000 грн), чого не скажеш про страховий стаж, який накопичується з 01.01.2011 р.

Так, відповідно до ст. 7 Закону №2240, страховий стаж — це період, протягом якого особа підлягала соціальному страхуванню та за який щомісяця сплачено нею та роботодавцем страхові внески в сумі, не меншій за мінімальний страховий внесок.

Як відомо, мінімальний страховий внесок становить приблизно 37% (залежно від класу професійного ризику) від розміру мінімальної зарплати (ст. 1 Закону про ЄСВ), тому дуже важливо попередити працівників, а особливо тих, хто працює на умовах неповного робочого часу (інвалідів тощо), про те, що в разі коли у них зарплата за фактично відпрацьований час у місяці не досягатиме розміру мінімальної зарплати (відповідно і сума внеску буде меншою), цей місяць до страхового стажу входитиме обмежено — відповідно до тих днів, за які вони працювали. Винятком при формуванні страхового стажу є періоди отримання страхових виплат з Державного реєстру соціального страхування — лікарняні, декретні, допомога з безробіття тощо (крім пенсій). Тобто, якщо працівник частину місяця працював, а частину місяця хворів, а загальний нарахований дохід (зарплата + лікарняні) не досягає розміру, при якому буде сплачено мінімальний страховий внесок, то цей місяць все одно потрапить до страхового стажу, оскільки в ньому є період отримання страхової виплати з реєстру.

Але це ще не всі зміни щодо страхового стажу.

Пригадаймо, що всі попередні 10 років так званий страховий стаж ми вираховували із періодів, вписаних до трудової книжки. Останні два роки ФСС з ТВП висловлював думку, що цей механізм не дає змоги визначити саме страховий стаж, а тільки обчислити загальний трудовий стаж (див. лист ФСС з ТВП від 28.08.2009 р. №04-06/К-158з-216): «Враховуючи те, що персоніфікованого обліку застрахованих осіб за загальнообов'язковим державним соціальним страхуванням у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими похованням, немає».

На думку Фонду, підприємству для правильного обчислення саме страхового стажу (і підстав для оплати лікарняного 80% чи 100%) треба отримати від працівника, крім трудової книжки, такі документи: «довідки з попередніх місць роботи працівника про заробітну плату, з якої сплачувалися страхові внески до Фонду соціального страхування з тимчасової втрати працездатності, а також документи (листки непрацездатності, відомості про нарахування допомоги з тимчасової непрацездатності і вагітності та пологів із зазначенням періодів, за які надавалися страхові виплати, накази про надання відпустки по догляду за дитиною до досягнення нею трирічного віку, довідки про періоди одержання виплат за окремими видами загальнообов'язкового державного соціального страхування тощо), що підтверджують періоди, впродовж яких застрахованою особою страхові внески не сплачувалися, але які відповідно до Закону №2240 зараховуються до страхового стажу. У деяких випадках підтвердженням страхового стажу можуть бути довідки Пенсійного фонду України про заробіток (дохід), з якого сплачувалися пенсійні внески за даними системи персоніфікованого обліку індивідуальних відомостей про застраховану особу або податкових органів про заробітну плату платника податку з доходів фізичних осіб. Зазначені довідки надаються Пенсійним фондом України та податковими органами на вимогу платника пенсійних внесків та платника податків відповідно».

Узагалі-то, вивчаючи цей лист ще два роки тому, ми не могли уявити, як зібрати всі документи. I, дійшовши висновку, що Фонд трохи перегнув палицю, порекомендували запровадити власну персоніфікацію, а не писати подібні листи.

Минув час, і з набранням чинності Законом про ЄСВ з 01.01.2011 р. ми отримали Єдиний реєстр соцстрахування, інформацію з якого можуть черпати всі фонди соцстрахування, страхувальники-роботодавці та застраховані особи — працівники. Оскільки базою при формуванні Єдиного реєстру були саме персоніфіковані дані, які подавалися протягом останнього десятиріччя до ПФУ, стає зрозумілим, що вони віднині є доступними для всіх охочих дізнатися інформацію про заробіток та суми сплачених внесків.

Для чого ж використовується зазначена інформація з Реєстру? Як передбачено п. 6 ст. 20 Закону про ЄСВ, відомості про страховий стаж та зарплату (дохід, грошове забезпечення), розмір сплаченого єдиного внеску та інші дані, що містяться в реєстрі застрахованих осіб, використовуються для обчислення та призначення страхових виплат за загальнообов'язковим державним соцстрахуванням.

Отже, зрозуміло, що періоди страхового стажу для оплати лікарняного тепер обчислюються на підставі даних, відображених уже не у трудовій книжці, а в Єдиному реєстрі соцстрахування!

На виконання Закону про ЄСВ ПФУ видав низку постанов, однією з яких — Постановою №22-1 — окремо прописується робота Єдиного реєстру соціального страхування, а в розділі III — порядок використання та зберігання інформації з Державного реєстру.

Як визначає п. 3.3 Постанови №22-1, індивідуальні відомості про застрахованих осіб надаються з Державного реєстру страхувальникам або застрахованим особам на паперових носіях за типовою формою (яка є додатком до Постанови №22-1). Страхувальники — це підприємства, застраховані особи — це працівники, отже, або підприємству, або працівнику — тому, хто звернеться до ПФУ за інформацією про індивідуальні відомості працівника, в т. ч. про страховий стаж, Фонд надасть типову форму довідки, в якій окремо зазначатиметься інформація про сформований страховий стаж за кожен місяць кожного звітного року, нарахований дохід, сплачені суми ЄСВ.

Наразі невідомо, чи зазначатиметься в цій довідці інформація про страховий стаж, набутий до 01.01.2011 р. Не виключено, що саме така довідка надаватиметься з часом, коли працівник напрацює дохід та сплатить ЄСВ у межах уже чинного Закону про ЄСВ. А поки що рекомендуємо страховий стаж за період з 28.02.2001 р. до 31.12.2010 р. обчислювати на підставі трудової книжки і чекати на роз'яснення фондів з цього приводу. Період роботи до 28.02.2001 р. сформований на підставі трудового стажу і включається у повному обсязі до страхового стажу. Тому тим працівникам, які набули права на оплату лікарняного 100% ще в трудовому стажі (до 28.02.2001 р.), хвилюватися з приводу підтвердження страхового стажу не варто, як і підприємству, де вони працюють.

Про інше

Про облік нарахованих лікарняних чи декретних та їх оподаткування, про облік отриманого фінансування, про розрахунковий листок працівника при нарахуванні зарплати та лікарняних, про специфіку виплати коштів з окремого рахунка, про звітування за ними перед Фондом та про механізм сплати податку та ЄСВ з сум фінансування читайте в наступних «ДК».

Пам'ятайте, «ДК» — єдине бухгалтерське видання в Україні, яке першим професійно реагує на всі зміни в нарахуванні та оподаткуванні доходів фізичних осіб та надає правильні поради із застосування цих змін! Успіхів!

Тетяна МОЙСЕЄНКО, «Дебет-Кредит»