Затверджений наказом ДПАУ від 24.12.2010 р. №1023

Зареєстрований у Мін'юсті України 17.01.2011 р. за №59/18797

Опублікований в «ОВУ» 31.01.2011 р.

Чинний з 31.01.2011 р.

Порядок інформування роботодавців платника податку про наявність порушень застосування податкової соціальної пільги, позбавлення платника податку або про відновлення його права на податкову соціальну пільгу

Суттєво. Орган ДПС повідомляє роботодавця про наявність виявлених на підставі даних податкової звітності чи документальних перевірок порушень платником податку — працівником такого роботодавця застосування ПСП, про позбавлення або про відновлення його права на ПСП.

! Роботодавцям

I. Загальні положення

1. Цей Порядок, розроблений відповідно до підпункту 169.2.4 пункту 169.2 статті 169 розділу IV Податкового кодексу України (далі — Кодекс), визначає процедуру інформування органами державної податкової служби (далі — органи ДПС) роботодавців платника податку (далі — роботодавці) про наявність порушень працівниками норм підпункту 169.2.1 пункту 169.2 статті 169 розділу IV Кодексу, виявлених на підставі даних податкової звітності чи документальних перевірок, а також порядок інформування роботодавця про позбавлення платника податку або про відновлення його права на податкову соціальну пільгу.

2. Положення цього Порядку поширюються на роботодавців, працівники яких допустили порушення застосування податкової соціальної пільги.

3. Поняття, що використовуються у цьому Порядку, вживаються у значенні, наведеному у Кодексі.

II. Порядок складання органами ДПС повідомлень про наяв ність порушень застосування податкової соціальної пільги, позбавлення платника податку або про відновлення його права на податкову соціальну пільгу

1. Орган ДПС повідомляє роботодавця про наявність виявлених на підставі даних податкової звітності чи документальних перевірок порушень платником податку — працівником такого роботодавця застосування податкової соціальної пільги, позбавлення платника податку або про відновлення його права на податкову соціальну пільгу відповідно до норм підпунктів 169.2.1, 169.2.4 пункту 169.2 статті 169 розділу IV Кодексу.

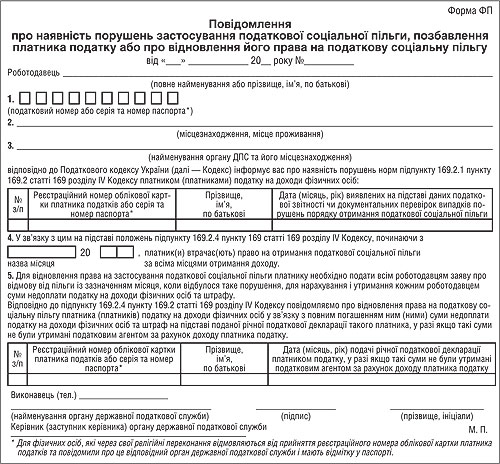

2. У випадках, зазначених у пункті 1 цього розділу, структурний підрозділ органу ДПС, до функцій якого входить аналіз даних податкової звітності чи проведення документальних перевірок, складає повідомлення про наявність порушень застосування податкової соціальної пільги, позбавлення платника податку або про відновлення його права на податкову соціальну пільгу (далі — повідомлення про порушення) за формою, затвердженою наказом Державної податкової адміністрації України від 24.12.2010 р. №1023, унаслідок її отримання більше ніж за одним місцем нарахування (виплати) доходу або під час отримання доходів, зазначених у підпункті 169.2.3 пункту 169.2 статті 169 розділу IV Кодексу.

Структурний підрозділ органу ДПС, до функцій якого входить аналіз даних податкової звітності чи проведення документальних перевірок, у повідомленні про порушення також зазначає про відновлення права працівника на податкову соціальну пільгу платника податку на доходи фізичних осіб, яка починає застосовуватися з податкового місяця, що настає за місяцем, у якому суми недоплати податку на доходи фізичних осіб та штраф у розмірі 100 відсотків суми недоплати повністю погашені платником податку на підставі включення таких сум до його річної податкової декларації, у разі якщо такі суми не були утримані податковим агентом за рахунок доходу платника податку.

III. Порядок надсилання (вручення) органами ДПС повідомлень про порушення

1. Структурний підрозділ органу ДПС, який склав повідомлення про порушення, вносить його до Реєстру повідомлень про наявність порушень застосування податкової соціальної пільги, позбавлення платника податку або про відновлення його права на податкову соціальну пільгу (далі — Реєстр) за формою згідно з додатком до цього Порядку, який ведеться в цілому в органі ДПС в електронному вигляді.

2. Відповідальним за достовірність інформації щодо повідомлення про порушення у Реєстрі є структурний підрозділ, який склав таке повідомлення. Відповідальним за збереження інформації у реєстрі є структурний підрозділ, на який покладено функції із супроводження та збереження баз даних.

3. При складанні повідомлення про порушення йому присвоюється порядковий номер. До Реєстру вносяться такі відповідні дані:

до графи 1 — унікальний номер, до графи 2 — дата складання повідомлення, до графи 3 — дата листа про відкликання повідомлення, до графи 4 — код структурного підрозділу, що склав повідомлення, до графи 5 — номер акта документальних перевірок, до графи 6 — дата отримання повідомлення роботодавцем платника податку (дата, зазначена поштовою службою в повідомленні про вручення із зазначенням причин невручення), до графи 7 — прізвище, ім'я, по батькові платника податків, до графи 8 — податковий номер платника податків, до графи 9 — реєстраційний номер облікової картки платника податків або серія та номер паспорта.

4. Після складання та підпису керівника (заступника керівника) органу ДПС повідомлення про порушення передається структурному підрозділу, до функцій якого входить реєстрація вхідної та вихідної кореспонденції, для надсилання (вручення) роботодавцю.

5. Структурний підрозділ, до функцій якого входить реєстрація вхідної та вихідної кореспонденції органу ДПС, або відповідальна особа, визначена керівником органу ДПС для виконання таких функцій, у день отримання повідомлення про порушення від структурного підрозділу, що його склав, надсилає його листом з повідомленням про вручення.

6. Повідомлення про порушення вважається надісланим (врученим) роботодавцю — юридичній особі, якщо його передано посадовій особі такої юридичної особи під розписку або надіслано листом з повідомленням про вручення. Повідомлення про порушення вважається надісланим (врученим) роботодавцю — фізичній особі, якщо його вручено їй особисто чи її законному представникові або надіслано на адресу за місцем проживання або останнього відомого її місцезнаходження з повідомленням про вручення.

7. Дата відправлення (вручення) проставляється на копії повідомлення про порушення:

а) платником податку у разі вручення повідомлення про порушення під розписку;

б) працівником структурного підрозділу, до функцій якого входить реєстрація вхідної та вихідної кореспонденції, у разі надіслання листом з повідомленням про вручення. При цьому повідомлення про вручення прикріплюється до копії повідомлення про порушення.

8. Раніше надіслане повідомлення може бути відкликане листом.

9. Структурний підрозділ, який склав повідомлення про порушення, що відкликається, підшиває другий примірник уточненої інформації від роботодавця до справи роботодавця разом з копією повідомлення, що відкликається, а також складає та направляє роботодавцю лист про те, що раніше надіслане повідомлення вважається відкликаним, або складає нове повідомлення про порушення згідно з цим Порядком та вносить дату відправлення листа або реквізити нового повідомлення до Реєстру про наявність порушень.

IV. Порядок обліку в органах державної податкової служби повідомлень про порушення, отриманих роботодавцем

1. Після вручення (отримання інформації про вручення) повідомлення про порушення роботодавцю або після отримання від поштової служби повідомлення про вручення із зазначенням причин невручення роботодавцю структурний підрозділ, до функцій якого входить реєстрація вхідної та вихідної кореспонденції, або відповідальна особа, визначена керівником органу державної податкової служби для виконання таких функцій, передає копію такого повідомлення (у разі його направлення листом з повідомленням про вручення — разом з повідомленням про вручення поштового відправлення з відміткою про вручення роботодавцю або повідомлення про вручення поштового відправлення із зазначенням причин невручення платнику податку) структурному підрозділу, який склав це повідомлення про порушення.

2. Структурний підрозділ, який склав таке повідомлення про порушення, у день отримання копії цього повідомлення з датою вручення або повідомлення про вручення із зазначенням причин невручення вносить відповідні дані до Реєстру та долучає отримані документи до справи роботодавця.

Директор Департаменту оподаткування фізичних осіб С. ДУСЯК