Ось випадок із практики.

Постановою приватного виконавця було накладено арешт на кошти, що містяться на відкритих рахунках фізособи та на рахунках, що будуть відкриті нею після ухвалення постанови про арешт коштів боржника, крім коштів, що містяться на рахунках, накладення арешту та/або звернення стягнення на які заборонено законом.

* Постанова ВС від 12.02.2025 у справі №444/2503/17.

На які кошти не може бути накладено арешт? Зокрема, на зарплату фізособи, що і стало предметом спору в описаному випадку.

Фізособа, про яку йдеться в коментованій справі, отримує зарплату, яка надходить їй на банківський рахунок. Тому ця фізособа надіслала приватному виконавцю заяву про скасування арешту зазначеного банківського рахунку. Проте приватний виконавець відмовив у цьому з тієї причини, що на цей рахунок можуть надходити й інші кошти, крім зарплати.

Два роки рахунок був під арештом. 28.02.2024 фізособа повторно звернулася до приватного виконавця із заявою та просила скасувати арешт коштів на рахунку, що є її зарплатою, надавши відповідні докази.

Проте у відповіді приватний виконавець зазначив, що заява про скасування арешту коштів задоволенню не підлягає, позаяк постановою виконавця було визначено один банківський рахунок для здійснення видаткових операцій у розмірі 2 мінімальних заробітних плат на місяць, яку було надіслано банку для виконання.

Нагадаємо, що Закон №3048, який набрав чинності 06.05.2023, було повернуто арешти на рахунки окремих фізосіб.

Але тимчасово, на період до припинення або скасування воєнного стану фізособи-боржники можуть вільно розпорядження своїми коштами з арештованого поточного рахунку в максимальній сумі, що не перевищує двох розмірів МЗП на 1 січня поточного року протягом одного календарного місяця, а також сплачувати податки, збори без урахування такого арешту, за умови що такий поточний рахунок визначено для здійснення видаткових операцій у порядку, встановленому пп. 10-2 Прикінцевих та перехідних положень Закону №1404.

Законодавець визначив, що звернення стягнення у межах зазначеної суми на такому рахунку не здійснюється.

У разі накладення арешту на кошти, розміщені на декількох поточних рахунках фізособи-боржника в одному банку або на поточних рахунках у різних банках, для здійснення видаткових операцій має бути визначено лише один поточний рахунок в одному банку.

Утім, в коментованій нами справі ця ситуація не задовольнила фізособу, і вона звернулася до суду зі скаргою на дії та бездіяльність приватного виконавця щодо відмови зняти арешт з «зарплатного» рахунку.

Арешт «зарплатного» рахунку під воєнного стану

Фізособа висловлює власне бачення норми щодо необхідності зняття арешту загалом із «зарплатного» рахунку. Так, на думку позивача, приватний виконавець має повноваження звернути стягнення на зарплату боржника лише за відсутності іншого майна, на яке можливим є звернення стягнення, та для виконання рішення про стягнення періодичних платежів, проте у розмірі не більше ніж 20 відсотків за наявності одного виконавчого документа та 50 відсотків зарплати за наявності кількох виконавчих документів (зведене виконавче провадження). Відповідні вимоги наведено у ст. 68 Закону №1404.

Таким чином, приватний виконавець не мав права накладати арешт на всю зарплату, з якої може стягувати виключно 20%.

Хіба виконавець не повинен перевіряти статус коштів, на які накладає арешт?

Повинен!

ВС вважає, що державний та/або приватний виконавець перед накладанням арешту повинен:

— з’ясувати суму та статус грошей, розміщених на рахунку боржника,

— у постанові про накладення арешту, серед інших відомостей, зазначити суму коштів, на яку накладається арешт, або зазначити, що арешт поширюється на кошти на усіх рахунках, у т. ч. на ті, що будуть відкриті після накладення арешту.

Накладення арешту на суми, що перевищують суми, визначені виконавчим документом, та перевищують суми витрат виконавчого провадження, що підлягають стягненню, є незаконним.

При цьому законом забороняється звернення стягнення та накладення арешту на кошти на рахунках, перелік яких наведено у ч. 2 ст. 48 закону №1404. І цей перелік є невичерпним.

Заборона стягнень із «зарплатного» рахунку

ВС зауважує, що:

з одного боку, законодавство покладає зобов’язання з контролю за виконанням стягнення з доходів боржника як на підприємство, установу, організацію, ФОПа, що здійснюють певні виплати боржникові та зобов’язані надсилати виконавцю щомісячні звіти про відрахування з таких доходів, так і на виконавця, який здійснює контроль через отримання таких звітів і їх перевірку щодо правильності нарахувань та розміру стягнення. Саме такий звіт надає виконавцю можливість контролювати суми зарплати, нараховані боржникові за місцем отримання доходів, та суми стягнення, які здійснюються з цього доходу;

з іншого — тлумачення норм права за ч. 1-3 ст. 70 Закону №1404 вказує на те, що виконавець має повноваження звернути стягнення на зарплату боржника лише за відсутності іншого майна, на яке можливим є звернення стягнення, та для виконання рішення про стягнення періодичних платежів, проте у розмірі не більше ніж 20 відсотків за наявності одного виконавчого документа та 50 відсотків зарплати за наявності кількох виконавчих документів (зведене виконавче провадження). Але таке стягнення здійснюється підприємствами, установами, організаціями, фізособами, ФОПами, які виплачують боржникові відповідно зарплату, пенсію, стипендію та інші доходи. Тобто арештовувати зарплатний рахунок для стягнення виплат за судовим рішенням немає потреби!

Накладення арешту на кошти, що становлять зарплату боржника після здійснення утримань із неї за виконавчими документами та понад установлений законом розмір для відрахувань із зарплати, є надмірним тягарем для боржника та порушенням його прав на одержання винагороди за працю та гідні умови життя.

Таким чином, на думку ВС, якщо такий арешт накладений, то він має бути знятий. При цьому на кошти, розміщені на рахунках та які не є коштами, що становлять зарплату, таке обмеження не поширюється.

Арешт із «зарплатного» рахунку ВС зняв.

Порядок зняття арешту із «зарплатного» рахунку

Зняття арешту з коштів, що становлять зарплату, здійснюється виконавцем відповідно до ч. 4 ст. 59 Закону №1404 на підставі поданих боржником документів, що підтверджують статус коштів виключно як зарплатних, або на підставі повідомлення від банку про заборону накладення арешту на такий рахунок відповідно до частини другої вищезгаданої статті.

І тут цікавих висновків дійшли суди: відповідно до ч. 3 ст. 52 Закону №1404 на банк теж покладено обов’язок перевірити статус коштів і рахунки, на якому вони розміщені.

У разі розміщення на рахунку коштів, на які накладати арешт заборонено, банк зобов’язаний повідомити виконавця про цільове призначення коштів на рахунку та повернути його постанову без виконання.

Виконавець зобов’язаний зняти арешт із коштів на рахунку боржника не пізніше наступного робочого дня з дня надходження від банку документів, які підтверджують, що на кошти, розміщені на рахунку, заборонено звертати стягнення згідно з цим Законом.

Але зобов’язання виконавця зняти арешт на підставі повідомлення банку не унеможливлює зняття такого арешту на підставі повідомлення боржника та за наявності документального підтвердження, що звернення стягнення на такі кошти боржника заборонено законом.

Такими підтвердними документами можуть бути: звіти підприємства, установи, організації, ФОПа, що здійснюють боржникові певні виплати, про нарахування доходів (зарплату) та розмір утримань із них тощо.

Тобто роботодавці, які здійснюють утримання за виконавчими листами, звітують про це виконавцю, і це є підставою для визначення, що кошти, отримані від таких роботодавців на певний рахунок, є зарплатою працівника після таких утримань.

Утім, документи про нараховану зарплату та здійснені з неї утримання мають бути і в кожного працівника, адже повідомлення про суми, які працівник має право отримати, надаються щодо кожної виплати зарплати (ст. 30 Закону про оплату праці).

Висновки ВС. Якщо на стадії накладення арешту на кошти боржника-фізособи, які розміщені на рахунку боржника та є його зарплатою, виконавцю не вдалося виявити правову природу (статус) цих коштів як таких, на які накладення арешту заборонено законом, то арешт на такі кошти підлягає зняттю на підставі відповідного повідомлення банку або заяви боржника з наданням ним відповідних документів на підтвердження цього та/або за результатами перевірки зазначених звітів.

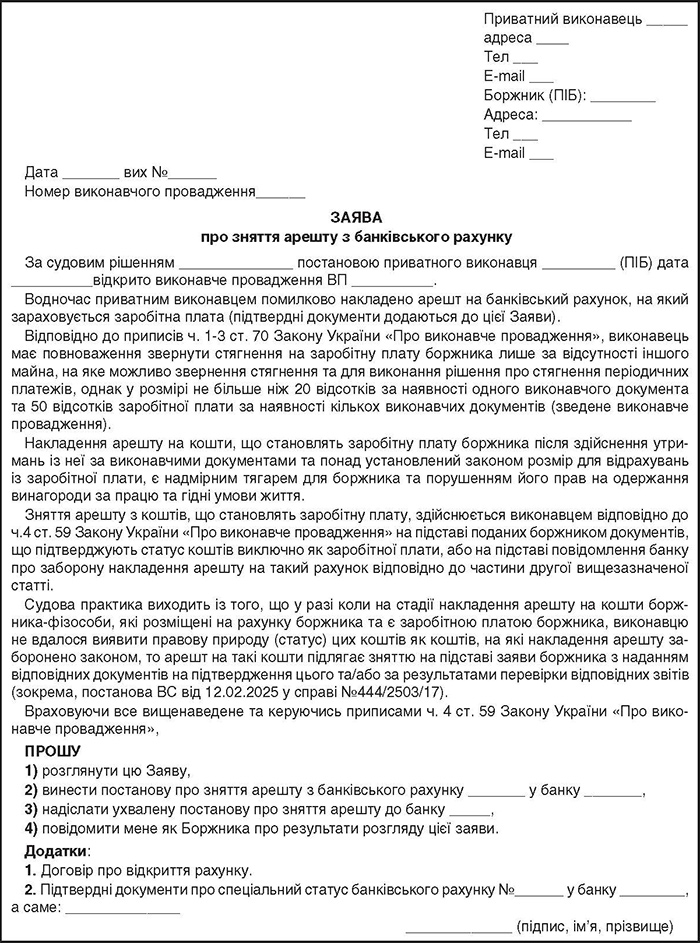

Зразок заяви боржника про зняття арешту із «зарплатного» рахунку (Завантажити)