Чи можна замість актів виконаних робіт використовувати рахунки-фактури?

Будівельний підряд.

Роботи, виконані у межах договору будівельного підряду, передають згідно з нормами ст. 882 ЦКУ.

Підрядник повідомляє замовника про виконані роботи, після чого замовник організовує та здійснює прийняття робіт. До приймання робіт можуть залучатися представники органів державної влади та органів місцевого самоврядування.

Під час передачі-приймання виконаних будівельних робіт сторони оглядають виконані роботи, роблять обміри, підрахунки. Може здійснюватися попереднє випробування.

Передання робіт підрядником і прийняття їх замовником оформляють актом, підписаним обома сторонами (ч. 4 ст. 882 ЦКУ). Про акти зазначено і в п. 88 — п. 97 Умов №668 (Загальні умови укладення та виконання договорів підряду в капітальному будівництві, затверджені Постановою КМУ від 01.08.2005 №668).

Тобто приймання таких робіт — це окрема процедура, в якій беруть участь обидві сторони договору. І тоді таку процедуру завершують підписанням окремого документа — акта.

Підписання акта приймання-передачі є підставою для остаточних розрахунків між сторонами (п. 96 Умов №668).

Таким чином, для будівельного підряду чинним законодавством установлено передачу виконаних робіт за актом, який, окрім того, може бути підставою для розрахунків. Використання замість акта рахунка-фактури не передбачено.

Ремонт і техобслуговування колісних ТЗ (транспортних засобів).

Надання таких послуг упорядковано Правилами №615 (Правила надання послуг з технічного обслуговування і ремонту колісних транспортних засобів, затверджені Наказом Мінінфраструктури від 28.11.2014 №615).

Відповідно до п. 4 розд. ІІІ Правил №615, якщо для надання послуг немає потреби залишати КТЗ, його складові частини (системи) на відповідальне зберігання у виконавця, надання послуг оформлюють рахунком-фактурою, накладною, квитанцією тощо, а також нарядом-замовленням на надання послуг із технічного обслуговування та ремонту колісного транспортного засобу (за формою додатка 1 до Правил №615).

Тобто надання послуг оформлюють кількома документами. Наряд-замовлення містить усю інформацію про замовлення, включаючи й передачу-приймання послуг. Отже, наряд-замовлення виступає, зокрема, актом виконаних робіт. Рахунок-фактура виступає документом, який доповнює акт.

Водночас послуги, які надаються у присутності замовника без надання виконавцем гарантійних зобов’язань, можуть оформлятися лише видачею документа, що підтверджує оплату робіт за надані послуги (п. 5 розд. ІІІ Правил №615).

Таким документом може бути і рахунок-фактура. Плюс квитанція чи інший подібний документ про оплату. У разі розрахунків готівкою чи карткою документом може бути виключно чек РРО. Тобто навіть рахунок-фактура можна не складати.

Інші види робіт.

Замовник зобов’язаний прийняти виконану підрядником роботу відповідно до договору підряду (ст. 853 ЦКУ).

Якщо договором підряду попередньої оплати виконаної роботи або окремих її етапів не передбачено, замовник зобов’язаний сплатити підрядникові обумовлену ціну після остаточної здачі роботи за умови, що роботу виконано належним чином і в погоджений строк або, за згодою замовника, — достроково (ст. 854 ЦКУ).

У цих нормах про необхідність оформлення акта не зазначено. Натомість сказано, що приймають результати робіт у порядку, зафіксованому в договорі підряду. Отже, саме в такому договорі й прописують, якими документами оформлювати приймання результатів виконаних робіт. Якщо встановлять приймання результатів виконаних робіт за рахунком-фактурою, то складатимуть саме рахунок, а не акт. Оплата такого рахунка свідчитиме про те, що замовник роботи прийняв і претензій щодо них не має.

Якщо сторонам усе ж таки звичніше складати акт і саме цей документ зазначать у договорі підряду, то виконавець повинен буде скласти акт. А замовник — підписати його на знак прийняття виконаних робіт.

Увага: акт доцільно складати у разі тривалого (поетапного) процесу передачі виконаних робіт, щодо складних видів робіт. Рахунок-фактуру доречно складати на відносно нескладні види робіт, на які надання гарантійних зобов’язань не потрібне, які приймають і оплачують одночасно тощо.

Чи замінить рахунок-фактура акт при наданні послуг?

Надання послуг регулюється главою 63 (ст. 901 — ст. 907) ЦКУ.

Але в цих нормах ЦКУ не зазначено про необхідність складати акти приймання-передачі послуг, тому що послуга споживається під час певної дії або певної діяльності (ст. 901 ЦКУ). Позаяк послуги надають за договором, то саме в договорі і прописують особливості оформлення виконаних послуг.

Оформляти можуть як рахунком-фактурою, так і актом.

Яку з цих двох форм оформлення обрати, сторони вирішують самостійно. На наш погляд, обирати потрібно залежно від особливостей кожної конкретної послуги й особливостей її надання (приймання). Тобто тут застосовується такий самий підхід, як і до оформлення приймання-передачі виконаних робіт. Якщо процес приймання-передачі відносно складний, тривалий, доречно обирати акт. Якщо простий, — рахунок-фактуру.

Щоправда, для окремих видів послуг, наприклад для телекомунікаційних (п. 74 Правил №295 — Правила надання та отримання телекомунікаційних послуг, затверджені Постановою КМУ від 11.04.2012 №295), встановлено складання рахунка, а не акта приймання-передачі.

Чи може рахунок-фактура замінити собою договір?

Правочин може вчинятися усно або в письмовій (електронній) формі (ч. 1 ст. 205 ЦКУ). Сторони мають право обирати форму правочину, якщо інше не встановлено законом.

Правочин, для якого законом не встановлено обов’язкової письмової форми, вважається вчиненим, якщо поведінка сторін засвідчує їхню волю до настання відповідних правових наслідків (ч. 2 ст. 205 ЦКУ).

Усно можуть учинятися правочини, які повністю виконуються сторонами у момент їх вчинення, за винятком правочинів, які підлягають нотаріальному посвідченню та/або державній реєстрації, а також правочинів, для яких недодержання письмової форми має наслідком їхню нечинність (ч. 1 ст. 206 ЦКУ).

Водночас у письмовій формі належить вчиняти (ст. 208 ЦКУ):

1) правочини між юридичними особами;

2) правочини між фізичною та юридичною особою, крім правочинів, передбачених ч. 1 ст. 206 ЦКУ;

3) правочини фізичних осіб між собою на суму, що у двадцять і більше разів перевищує розмір НМДГ (17 х 20 = 340 грн), крім правочинів, передбачених ч. 1 ст. 206 ЦКУ;

4) інші правочини, щодо яких законом установлено письмову форму.

Юрособі, що сплатила за товари та послуги на підставі усного правочину з другою стороною, видається документ, що підтверджує підставу сплати та суму одержаних коштів (ч. 2 ст. 206 ЦКУ).

Правочин вважається таким, що вчинений у письмовій формі, якщо його зміст зафіксований в одному або кількох документах (у тому числі електронних), у листах, телеграмах, якими обмінялися сторони, або надсилалися ними до інформаційно-телекомунікаційної системи, що використовується сторонами (ч. 1 ст. 207 ЦКУ). Якщо зміст правочину зафіксований у кількох документах, його зміст також може бути зафіксовано посиланням в одному з цих документів на інші документи, якщо інше не передбачено законом.

З наведеного випливає, що рахунок-фактура може виконувати роль письмового договору, як документ, в якому зафіксовано зміст правочину (ч. 1 ст. 207 ЦКУ). Якщо виконавець (підрядник) надав послуги (виконав роботи) і на підтвердження передав замовнику рахунок-фактуру, а останній його оплатив, такий договір буде виконаним.

Причому договір може бути і в усній формі, якщо укладається між фізичною та юридичною особою і виконується у момент вчинення. Наприклад, фізособа отримує консультацію в юридичній фірмі та відразу оплачує. Укладати в цьому разі письмовий договір не обов’язково. Фірма може виписати на фізособу рахунок-фактуру, за яким фізособа зробить оплату. Але рахунок може і не виписувати. Приміром, фізособа оплатить послуги готівкою, а фірма проведе цю операцію через РРО, надавши фізособі чек.

Чому рахунок-фактура, а не просто рахунок?

Фактурна вартість — це ціна товарів, які переміщуються через митний кордон України, зазначена в рахунку (рахунку-фактурі, рахунку-проформі тощо) або іншому документі, що визначає вартість товару (п. 2 Порядку №651).

Згідно зі Словником української мови (Словник української мови в 11 томах — том 10, сторінка 553) фактура — це рахунок за проданий товар із зазначенням його кількості та вартості.

Тобто фактурна вартість зазначається в документі (рахунку-фактурі тощо), який переміщується разом із товаром. А рахунок-фактура — це рахунок на проданий товар.

Натомість просто рахунок (без фактури) виписують на попередню оплату за товар. Тож рахунок-фактура не може виписуватися на попередню оплату, тому що фактури ще немає.

Рахунок-фактура на послуги (роботи) — це рахунок на вже надані послуги (виконані роботи). Якщо такий рахунок виписано, це й означає, що послуги вже надано (роботи виконано).

У разі оплати зазначеного рахунка отримувач (замовник) підтверджує, що він отримав послуги (роботи).

Загалом, саме оплату рахунка вимагають і Мінфін, і податківці як умову того, що цей документ є первинним. Про це ми писали за посиланням.

На практиці документи, які мають назву рахунка-фактури, використовують і для попередньої оплати, що є помилкою. По суті, на практиці маємо плутанину з використанням рахунка і рахунка-фактури.

Тому для уникнення непорозумінь може бути доречно в тексті рахунка-фактури окремо зазначати, що:

— він складений за фактом наданої послуги (виконаної роботи);

— якщо рахунок-фактуру використовують як договір, також зазначають, що він є формою письмового договору;

— факт оплати рахунка підтверджує прийняття послуги (виконаної роботи) замовником.

Якщо рахунок-фактуру використовуватимуть замість акта, з погляду бухобліку він виступатиме, серед іншого, первинним документом. Отже, такий рахунок має містити обов’язкові реквізити, зазначені в ч. 2 ст. 9 Закону про бухоблік:

— назву документа (форми);

— дату складання;

— назву підприємства, від імені якого складено документ;

— зміст і обсяг господарської операції, одиницю вимірювання господарської операції;

— посади і прізвища осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

— особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Позаяк рахунком-фактурою оформляють уже надані послуги (виконані роботи), то в ньому достатньо наводити посаду, прізвище і підпис відповідальної особи тільки виконавця (підрядника). Підпис замовника не обов’язковий. Хоча сторони можуть передбачити і підпис замовника, аби уникнути непорозумінь щодо визнання рахунка-фактури первинним документом.

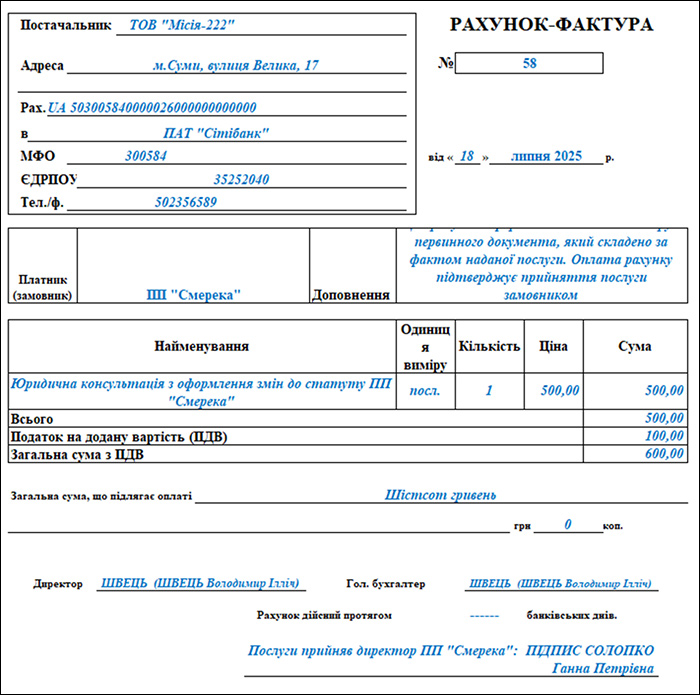

Рахунок-фактура, оформлений зі згаданими додатковими реквізитами, вже набуває ознак акта (див. зразок). По суті, він нічим від акта не відрізнятиметься.

Зразок рахунка-фактури (Завантажити)