У підприємства виникла необхідність уточнення показників у декларації з податку на прибуток за 2017 р. Підприємство звітує за рік. Яку форму декларації потрібно подати для уточнення? Чи потрібно подавати виправлену фінзвітність?

Якщо у майбутніх податкових періодах (з огляду на строки давності, визначені ст. 102 ПКУ) платник податків самостійно (у т. ч. за результатами електронної перевірки) виявляє помилки, що містяться у раніше поданій ним декларації, він зобов'язаний надіслати уточнюючий розрахунок до неї за формою чинного на час подання уточнюючого розрахунку.

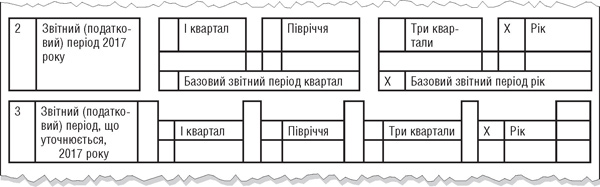

При заповненні у заголовній частині декларації проставляється відмітка «уточнююча» та при виправленні помилок у рядку 2 заголовної частини декларації зазначається звітний (податковий) період, за який здійснюється уточнення.

Виправляти помилки можна двома способами: у складі звітної декларації, яка подаватиметься за 2018 рік у 2019 році, або в уточнюючій декларації за 2017 рік, яка може подаватися в будь-який момент до кінця 2018 року.

Податківці у ЗIР (підкатегорія 102.23.02) у відповіді на запитання: «Як заповнюються поля 2 та 3 при поданні уточнюючої Податкової декларації з податку на прибуток підприємств?» зазначають, що:

— у разі уточнення показників у складі звітної (звітної нової) Податкової декларації з податку на прибуток підприємств поле 2 «Звітний (податковий) період» та поле 3 «Звітний (податковий) період, що уточнюється» заповнюються одночасно. При цьому у полі 2 зазначається звітний (податковий) період, за який подається декларація (в нашому випадку це 2018 рік), а у полі 3 — звітний (податковий) період, який уточнюється (в нашому випадку це 2017 рік). Цей варіант можна обрати, якщо уточнення показників минулих років здійснюватиметься у звітній декларації за підсумками 2018 р.;

— у разі подання уточнюючої декларації протягом 2018 р. у полі 2 «Звітний (податковий) період» та у полі 3 «Звітний (податковий) період, що уточнюється» відображається звітний (податковий) період, що уточнюється, тобто 2017 р.

Отже, у цьому випадку в полі 2 та в полі 3 потрібно зазначати той рік, за який подається уточнююча декларація (згідно зі зразком для уточнюючої декларації за 2017 рік, що наводиться нижче).

В уточнюючій декларації платник податку відображає правильні показники за податковий період, який уточнюється (2017 рік), та, порівнюючи їх з відповідними рядками декларації, що уточнюється, визначає суму збільшення чи зменшення податкового зобов'язання з податку на прибуток, пені та штрафу у випадку заниження ПЗ.

Зразок

Зразок заповнення поля 2 та поля 3 в уточнюючій декларації за 2017 р.

Згідно з п. 4 П(С)БО 61 виправлення помилок, допущених під час складання фінансових звітів у попередніх звітних періодах (роках), здійснюється шляхом коригування сальдо нерозподіленого прибутку на початок звітного року, якщо такі помилки впливають на величину нерозподіленого прибутку (непокритого збитку).

1 Положення (стандарт) бухгалтерського обліку 6 «Виправлення помилок і зміни у фінансових звітах», затверджене наказом Мінфіну від 28.05.99 р. №137.

Оформлюється виправлення такої помилки за допомогою бухгалтерської довідки з усіма реквізитами первинного документа.

При цьому у ЗIР (підкатегорія 102.23.02) податківці зазначають, що у разі виправлення помилок в уточнюючій декларації платник податку може не подавати фінансову звітність повторно за умови, що показники фінансової звітності, поданої із декларацією за відповідні звітні періоди, не підлягають виправленню (запитання: «Чи потрібно подавати разом з уточнюючою Податковою декларацією з податку на прибуток підприємств (у т. ч. за 2014 — 2016 рр.) фінансову звітність та проставляти позначку про одночасне її подання, якщо показники фінансової звітності, яку було подано, не підлягають (підлягають) виправленню, та яким чином здійснюється таке подання?»).

Але якщо ця умова не виконується та показники фінзвітності теж виправляються, то виправлену фінзвітність подавати доведеться.

Згідно з п. 5 П(С)БО 6, виправлення помилок, які належать до попередніх періодів, потребує повторного відображення відповідної порівняльної інформації у фінзвітності. П(С)БО 6 не пояснює, як саме має здійснюватися таке повторне відображення. На нашу думку, слід повторно подати фінансову звітність з уже виправленими показниками до всіх інстанцій, до яких її було подано.

Зокрема, податківці у ЗIР (підкатегорія 102.23.02) у відповіді на запитання: «Як платник податку на прибуток може виправити помилки, виявлені у поданій до контролюючих органів фінансовій звітності?» зазначили, що у разі виявлення помилок у фінзвітності, яка є додатком до декларації (звіту) та їх невід'ємною частиною, платник податків повинен подати виправлену фінансову звітність разом з уточнюючою декларацією (звітом). Це означає, що за 2017 р. треба скласти правильну фінансову звітність та подати її разом з уточнюючою декларацією за 2017 р.

Станіслав ГОРБОВЦОВ, «Дебет-Кредит»