Незважаючи на загальну тенденцію щодо продовження пенсійного віку, час від часу перед роботодавцями постає запитання, як правильно звільнити працівника у зв'язку з його виходом на пенсію.

Трудове законодавство вживає поняття виходу на пенсію, не даючи його визначення. Чи є це досягненням пенсійного віку, чи оформленням будь-якої пенсії, чи випадком, коли працівник звільняється з відповідним мотивуванням? Не зазначається також, чи може людина кілька разів звільнятися з підстави виходу на пенсію, а згодом знову влаштовуватися на роботу на це чи інше підприємство.

Заборона дискримінації

Зазначимо одразу, що вихід на пенсію (досягнення пенсійного віку, оформлення пенсії) не є підставою для звільнення працівника з ініціативи роботодавця (адміністрації). Роботодавець не має права дискримінувати особу за ознакою віку або статі. Ба більше, в разі скорочення штату (змін в організації виробництва і праці) особа з тривалим безперервним стажем роботи на підприємстві за рівної продуктивності праці має переважне право залишення на роботі (п. 3 ч. 2 ст. 42 КЗпП). Зазначимо також, що працівникам, яким залишилося менше трьох років до настання пенсійного віку, при досягненні якого особа має право на отримання пенсійних виплат, при скороченні штату також надається перевага в залишенні на роботі (п. 10 ч. 2 ст. 42 КЗпП).

Звільнення за власним бажанням

Вихід на пенсію, про який ішлося вище, — це, навпаки, додаткова пільга, що надає змогу працівникові, який має право на пенсію з будь-яких підстав, звільнитися без попередження за два тижні. Щодо попередження за два тижні при звільненні за власним бажанням див. нашу статтю «Три міфи про звільнення» см. «ДК» №3/2018.

Якщо працівник бажає звільнитися за власним бажанням у зв'язку з виходом на пенсію, він подає заяву, де зазначає дату звільнення. Закон не передбачає, щоби для права звільнення з цієї підстави працівник звільнявся саме у свій день народження, коли він досяг пенсійного віку, або в день, коли він оформив пенсію з інших підстав. Тож звільнення за власним бажанням у зв'язку з виходом на пенсію є можливим і пізніше — навіть через рік чи навіть через десять років, коли працівник давно на пенсії (приклад 1).

Приклад 1 Особа, що працює на підприємстві з 2010 р., досягла пенсійного віку в 2015 р. і оформила пенсію за віком. У січні 2018 р. подала заяву про звільнення 15 січня за власним бажанням у зв'язку з виходом на пенсію. Підприємство не має права відмовити працівникові і мусить звільнити його з цієї причини у визначений ним строк.

Чи є звільнення у зв'язку з виходом на пенсію одноразовим? Ми вважаємо, що ні, тому що закон такого не передбачає. Вбачається, що пенсіонер, як і інші пільгові категорії (наприклад, особи, що мають дітей до 14 років), передбачені в ч. 1 ст. 38 КЗпП, мають право звільнятися з відповідної поважної причини неодноразово (приклад 2).

Приклад 2 Особа в лютому 2018 р. подала заяву про звільнення за власним бажанням у зв'язку з виходом на пенсію, підприємство не має права відмовити їй з посиланням на те, що в її трудовій книжці вже був факт звільнення з попереднього місця роботи в 2016 році з цієї самої підстави. Така особа звільняється за ч. 1 ст. 38 КЗпП за власним бажанням у зв'язку з виходом на пенсію у визначений нею строк.

Якщо ж ідеться про пенсію за інвалідністю, що призначається на певний строк, то після закінчення цього строку виплата пенсії (дія інвалідності) може бути особі не продовжена, тоді особа після завершення цього строку вже не буде пенсіонером. Згодом ця особа може досягти пенсійного віку й одержить право на іншу пенсію (або їй знову може бути оформлено інвалідність та відповідну пенсію).

Виплати при виході на пенсію

Iноді підприємство побоюється, що через такі звільнення воно може зазнати деяких зайвих витрат (якщо колективним договором передбачено певну виплату через вихід на пенсію). Йдеться про частину «соцпакета», адже законодавство не передбачає жодних обов'язкових виплат працівникам при виході на пенсію (крім спеціальних законів для деяких категорій працівників, наприклад для осіб, що мали право на пенсію за вислугу років відповідно до пункту 7-1 розділу XV «Прикінцеві положення» Закону №1058).

Справді, на деяких великих підприємствах колективним договором або контрактом із керівником може бути передбачено проведення певних виплат при виході на пенсію. Відповідні формулювання є зазвичай традиційними, але окремих працівників та бухгалтерів вони можуть вводити в оману. Звичайно, найкраще при чергових колективних переговорах уточнити формулювання і зазначити, що таке виплата при виході на пенсію — виплата при звільненні з цієї підстави чи виплата при досягненні пенсійного віку (коли працівник оформить пенсію). Це дасть підприємству змогу планувати такі виплати.

До речі, відповідно до пункту 2 розділу I Переліку №1170, на суму одноразової допомоги працівникам, які виходять на пенсію згідно із законодавством та колективними договорами, не нараховується ЄСВ. Щодо ПДФО та ВЗ, то ці податки утримуються зі суми допомоги на загальних засадах.

Наприклад, відповідна виплата може передбачатися в колдоговорі з формулюваннями: 1) «при досягненні віку, що дає право на пенсію за віком»; 2) «при звільненні за власним бажанням у зв'язку з виходом на пенсію, за умови роботи на підприємстві понад 5 років (виплата підприємством проводиться не більше одного разу одній особі)».

Тому при плануванні подібної виплати в складі соцпакета підприємству слід розуміти, що система соціального забезпечення в Україні є досить складною, й особа може отримувати не пенсію, а соціальну допомогу, довічне грошове утримання та інші виплати в окремих випадках, тому поняття «вихід на пенсію» є досить відносним.

Не можна чітко сказати і про документ, що його працівник має надати для звільнення з цієї підстави. Як правило, це пенсійне посвідчення, але воно при виході на пенсію за віком або інвалідністю часто видається зі значними затримками (на кілька місяців), тож в окремих випадках це може бути й інший документ (наприклад, довідка), що надає право на пільгу. Загалом для звільнення за власним бажанням у зв'язку з виходом на пенсію ст. 38 КЗпП не передбачає порядку документального підтвердження, і за традицією дуже часто звільнення у зв'язку з виходом на пенсію обумовлюють лише досягненням пенсійного віку (для чого жодні документи не потрібні, адже підприємству відома дата народження працівника). Хоча в разі конфліктної ситуації при звільненні, а також при виході на інші види пенсій наявність підтвердних документів може бути важливою.

Неутримання за відпустку наперед

Закон про відпустки містить у п. 9 ч. 2 ст. 22 цікаву пільгу, згідно з якою при звільненні у зв'язку з виходом на пенсію не проводиться відрахування із зарплати в разі використання відпустки наперед — за невідпрацьовану частину робочого року. Тож якщо робочий рік працівника щойно розпочався, перед звільненням за власним бажанням у зв'язку з виходом на пенсію йому може бути вигідним використати відпустку повної тривалості, аніж одержувати при звільненні компенсацію (приклад 3).

Приклад 3 Третій робочий рік працівника з 02.03.2017 р. до 01.03.2018 р., четвертий робочий рік з 02.03.2018 р. до 01.03.2019 р. Якщо працівник згідно з графіком має щорічну відпустку повної тривалості 24 к. д. за четвертий робочий рік у березні — квітні 2018 р. і після закінчення цієї відпустки пише заяву про звільнення 25 квітня 2018 р. за власним бажанням у зв'язку з виходом на пенсію, роботодавець звільняє його з цієї підстави. При цьому роботодавець не утримує із його заробітної плати відпусткові за 18 к. д. відпустки за невідпрацьований період робочого року.

Наказ і запис до трудової книжки

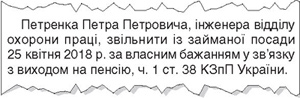

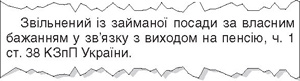

Формулювання в наказі та запис до трудової книжки при звільненні, що розглядається, здійснюється з посиланням на ч. 1 ст. 38 КЗпП (зразки 1 і 2). Це та сама стаття, що застосовується при звичайному звільненні за власним бажанням. Проте у зв'язку з наявністю пільгової обставини (вихід на пенсію), відповідно до п. 2.26 Iнструкції №58 про порядок ведення трудових книжок працівників, ця причина зазначається в наказі та в трудовій книжці (див. зразки 1 і 2).

Зразок 1

Формулювання в наказі про звільнення

Зразок 2

Формулювання запису в трудовій книжці

Щодо наказу про звільнення, то в ньому може бути передбачено виплату, що належиться працівникові при звільненні (якщо вона встановлена колективним договором або контрактом). Водночас це не є обов'язком — для проведення виплати може бути підготовано окремий наказ роботодавця.

Звільнення з ініціативи роботодавця

Закон передбачає деякі випадки, коли можливим є звільнення через стан здоров'я з ініціативи роботодавця. Ці підстави прямо не пов'язані з виходом на пенсію, але внаслідок хвороби особа може стати інвалідом і одержати право на пенсію чи відповідну соціальну допомогу за інвалідністю. Водночас і прямого дозволу на звільнення через інвалідність закон не містить. Навіть навпаки, дискримінація з мотивів інвалідності забороняється (ст. 2-1 КЗпП, ст. 2 Закону №875).

Поряд із цим, КЗпП містить у п. 2 ч. 1 ст. 40 таку підставу для звільнення з ініціативи роботодавця, як виявлення невідповідності працівника займаній посаді або виконуваній роботі внаслідок стану здоров'я, який перешкоджає продовженню цієї роботи. За приписом ч. 2 ст. 40 КЗпП, відповідне звільнення допускається, якщо неможливо перевести працівника, за його згодою, на іншу роботу. Тож у разі якщо працівникові оформлено інвалідність, унаслідок якої він не може виконувати відповідну роботу, роботодавець повинен перевести його (за можливістю та за наявності згоди працівника) на іншу роботу. За відсутності можливості або в разі відмови працівника він підлягає звільненню за п. 2 ч. 1 ст. 40 КЗпП.

Зверніть увагу: для звільнення з цієї підстави неможливість виконувати роботу за станом здоров'я має бути підтверджена об'єктивно, тобто випливати не лише з пенсійного посвідчення працівника-інваліда, а й з наявної на підприємстві медичної документації (як правило, це або результат періодичного медогляду, або надані працівником документи МСЕК щодо оформлення його інвалідності). Якщо підприємство (певні особи на підприємстві) просто не бажає тримати працівника, що має хворобу, але виконує роботу, звільнення з цієї підстави буде незаконним. Суд поновить такого працівника на роботі та присудить виплатити йому компенсацію у розмірі середнього заробітку за весь строк вимушеного прогулу — до дня поновлення на роботі.

Слід пам'ятати також про соціальну відповідальність бізнесу, а також про те, що законом установлено норматив працевлаштування інвалідів — як підприємство, так і підприємець із середньорічною чисельністю штатних працівників від 8 осіб і більше, — повинні обов'язково працевлаштовувати інваліда. За невиконання нормативу, що визначається згідно зі ст. 19, у статті 20 цього закону передбачені значні санкції.

Нормативна база

- Закон №875 — Закон України від 21.03.91 р. №875-XII «Про основи соціальної захищеності інвалідів в Україні».

- Закон №1058 — Закон України від 09.07.2003 р. №1058-IV «Про загальнообов'язкове державне пенсійне страхування».

- Закон про відпустки — Закон України від 15.11.96 р. №504/96-ВР «Про відпустки».

- Iнструкція №58 — Iнструкція про порядок ведення трудових книжок працівників, затверджена наказом Мінпраці, Мін'юсту, Мінсоцзахисту населення від 29.07.93 р. №58.

- Перелік №1170 — Перелік видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов'язкове державне соціальне страхування, затверджений постановою КМУ від 22.12.2010 р. №1170.

Олексій КРАВЧУК, д. ю. н., доцент, аудитор