Дехто з підприємців вважає, що оскільки їх звільнено від обов'язку вести бухоблік, то й решта канцелярщини — не для них. Ну, за винятком обліку доходів і витрат. Загалом це справді так (принаймні для «єдиноподатників»), але з одним застереженням: поки у підприємця не з'являються наймані працівники, тобто поки він не стає роботодавцем.

Загальні питання

Трудове законодавство не виділяє фізосіб-підприємців в окрему категорію роботодавців. Відповідно до ст. 2 КЗпП, працівники реалізують право на працю через укладення трудового договору на підприємстві (установі, організації) або трудового договору з фізособою.

Щоправда, Україна успадкувала КЗпП ще з часів СРСР і за 25 років модернізувала далеко не всі його положення, тому поняття «фізична особа — підприємець — роботодавець» подекуди залишилося для нього чужорідним і як роботодавці деколи згадуються лише «підприємства, установи, організації». Через це державні органи схильні поширювати на підприємців ті самі вимоги, що стосуються юросіб. У багатьох випадках це правильно і виправдано (хоча часто зумовлено власне недосконалістю законодавства), однак не завжди підприємець може виконати ці вимоги з огляду на свою специфіку. Тому читати вимоги законодавства підприємцям доводиться, по-перше, враховуючи цю свою специфіку, по-друге, з побоюванням, що контролюючі органи не захочуть цю специфіку врахувати і спитають з них «по-дорослому». Крім того, деякі нормативно-правові акти (наприклад, Закон про відпустки) прямо зазначають у початкових положеннях, що під терміном «підприємство» слід розуміти і роботодавців-фізосіб.

Держпраці повністю прирівняла роботодавців-фізосіб до роботодавців-юросіб і заявила, що на них поширюються всі ті самі вимоги до ведення кадрової документації, що й на юросіб.

Держпраці повідомляє:

приватний підприємець повинен вести кадрове діловодствоДержпраці у Хмельницькій області наголосила, що відповідно до чинного законодавства фізична особа — підприємець, яка використовує найману працю, є роботодавцем (або власником підприємства). А отже, на неї покладається обов'язок щодо ведення всіх передбачених законодавством документів про працю, а саме:

— відомостей про нарахування та виплату заробітної плати найманим працівникам;

— журналу реєстрації наказів;

— журналу обліку руху трудових книжок працівників та вкладишів до них;

— табелів використання робочого часу працівників;

— належно затвердженого графіка відпусток найманих працівників;

— посадових інструкцій для найманих працівників та інших*.

https://news.dtkt.ua/labor/labor-relations/37316

* Серед «та інших» мають бути правила внутрішнього розпорядку. Як їх скласти та затвердити, — див. «ДК» №13/2017.

Що ж, розгляньмо за пунктами.

Відомості про нарахування та виплату зарплати

Типові форми №п-6 «Розрахунково-платіжна відомість працівника» та №п-7 «Розрахунково-платіжна відомість (зведена)», затверджені наказом Держкомстату від 05.12.2008 р. №489, є гарним прикладом форм, правильно заповнити які підприємцеві не вдасться, бо вони «заточені» під юросіб. Але мати підтвердження нарахування та виплати треба. Не забуваймо також, що підприємець є податковим агентом за виплаченими найманим працівникам доходами. Тому навіть для власних потреб варто розробити свою форму зарплатної відомості, а типові форми для підприємств узяти за основу. Крім того, для підприємців на загальній системі оподаткування це підтверджуватиме витрати за пп. 177.4.2 ПКУ.

Нагадаємо принагідно, що ч. 1 ст. 24 Закону про оплату праці вимагає, щоб заробітна плата виплачувалася не рідше, ніж двічі на місяць через проміжки часу не більші, ніж шістнадцять календарних днів (не пізніше семи днів після закінчення періоду, за який здійснюється виплата), а стаття 3 цього самого закону — що розмір оплати праці повинен бути не нижчим від мінімального. Дотримання цих вимог контролюючі органи перевірятимуть саме за записами у відомостях. Нагадаємо також, що згідно з цією самою частиною ст. 24 строки виплати зарплати встановлюються нормативним актом роботодавця.

Журнал реєстрації наказів

З усієї документації, наявності якої в підприємця вимагає Держпраці, стверджуючи, що такою є вимога законодавства, це — найзагадковіший елемент. Скажемо відразу: нам не вдалося знайти нормативно-правового акта, який би висував таку вимогу. Про такий внутрішній документ кадрового обліку говориться в листі Мінпраці від 19.10.2005 р. №09-487 (див. «ДК» №44/2005, коментар «ДК»), там само наводиться і форма цього документа (див. зразок 1). Проте, по-перше, лист не є нормативно-правовим актом, мало того, Мінпраці на жоден нормативно-правовий акт у цьому листі не посилається. По-друге, виконати його вимоги було б складно не лише приватному підприємцеві, а й підприємству. Адже в цьому листі говориться, що «книга реєстрації наказів повинна бути пронумерована, прошнурована, скріплена підписом керівника та сургучною печаткою підприємства».

Зразок 1

А тепер скажіть: багато ви знаєте підприємств із сургучною печаткою?

Журнал обліку руху трудових книжок

I знову ми змушені поставити під сумнів твердження Держпраці. Але спершу власне про трудові книжки.

Як не раз писав «ДК», трудові книжки є пережитком радянської епохи. Вони позбавлені функцій основного документа для обчислення пенсії і ведуться радше за інерцією. Слід сподіватися, що на хвилі реформ, які проводяться в країні, рано чи пізно їх буде скасовано: адже спромоглася-таки Верховна Рада скасувати печатки.

Та поки цього не сталося, нагадаємо в загальних рисах, як приватний підприємець має поводитися з трудовими книжками працівників. Основним документом, що регулює заповнення трудових книжок, є Iнструкція №58.

Підпункт 1.1 Iнструкції №58 вимагає заводити трудову книжку на працівника, який працює понад п'ять днів. Причому якщо ви, підприємець, виявитеся першим місцем роботи працівника, честь заповнити на нього трудову книжку буде покладено саме на вас. Мало того: якщо працівник уже був працевлаштований раніше, вимагати в нього трудову книжку — ваш обов'язок, і навпаки — без трудової книжки ви не маєте права прийняти його на роботу. Виняток — якщо працівник влаштовується у вас за сумісництвом.

Зверніть увагу!

Без трудової книжки працівник може працювати п'ять днів, але без трудового договору — ані хвилини!

Однак фізособа-роботодавець все-таки відрізняється від підприємства-роботодавця, зокрема тим, що трудова книжка працівника не зберігається у підприємця, а після внесення запису повертається працівникові — так установлено пп. 2.21-1 Iнструкції №58. Так само і пункт 3 Постанови №301 говорить, що «трудові книжки зберігаються на підприємствах, в установах і організаціях» — і не можна сказати, що про ФОП тут просто забули, бо про них згадується нижче, в п. 6, де говориться про забезпечення ФОП бланками трудових книжок.

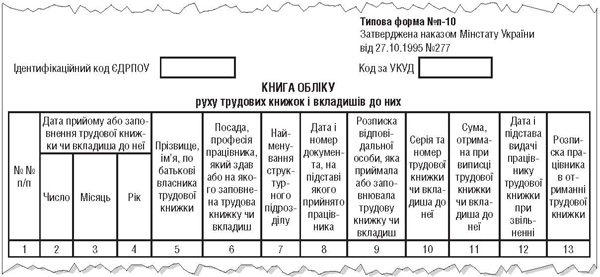

Якщо уважно вивчити форму Книги обліку руху трудових книжок і вкладишів до них (це типова форма №п-10, затверджена наказом Мінстату від 27.10.95 р. №277, див. зразок 2), то побачимо, що ФОП не дуже-то й може її заповнити: він не має кодів ЄДРПОУ та УКУД, які вимагаються цією формою. I навіть якщо припустити, що підприємець має структурні підрозділи (хоча взагалі-то це риса юридичної особи), як передбачено графою 7, то графа 12 явно передбачає, що книжка зберігається на підприємстві і видається працівникові при звільненні. А фізособи-підприємці трудові книжки в себе не зберігають.

Зразок 2

Книга обліку руху трудових книжок і вкладишів до них

Тут варто згадати, що Наказом №277 затверджено ще дві типові форми: №п-9 «Книга обліку бланків трудових книжок і вкладишів до них» і №п-11 «Акт на списання бланків трудових книжок або вкладишів до них». Вони передбачають, що бланки трудових книжок є бланками суворої звітності. I хоча трудові книжки було позбавлено цього статусу порівняно невдовзі після видання Наказу №277, пов'язаних із цим змін до нього внесено не було. Це щодо питання про актуальність, цілісність та обґрунтованість вітчизняного законодавства. А щодо питання про здоровий глузд — про необхідність вести ще й ці дві форми Держпраці все-таки не згадала.

Підсумовуючи: твердження Держпраці, що ФОП повинен вести журнал обліку руху трудових книжок працівників, здається нам безпідставним. Водночас — простіше мати той журнал і не мати клопотів. Замість коду ЄДРПОУ тоді пишемо IПН (реєстраційний номер облікової картки платника податків), а код УКУД не заповнюємо.

Якщо вже зайшла мова про трудові книжки, коротко відповімо на ще одне запитання, яке часто виникає у підприємців: чи треба заводити трудову книжку на самого себе?

Ні, не треба, бо трудова книжка свідчить про існування трудових відносин — а підприємець не є власним найманим працівником.

У кожному разі сподіватимемося, що морочитися з трудовими книжками доведеться ще недовго, а тим часом про те, як поводитися з трудовими книжками, ви прочитаєте в одному з найближчих номерів «ДК».

Табелі використання робочого часу

Нам не зрозуміла причина, чому Держпраці у своєму переліку кадрової документації вирішила відділити табель обліку використання робочого часу від відомостей про нарахування та виплату заробітної плати. Типова форма №п-5 «Табель обліку використання робочого часу» затверджена тим самим наказом Держкомстату від 05.12.2008 р. №489, що й згадані вище форми відомостей №п-6 та №п-7, і так само, як вони, безпосередньо призначена для нарахування заробітної плати. До речі, форма табеля №п-5 є рекомендованою, тому підприємець може розробити для своїх потреб власну форму, взявши типову форму за основу.

Докладніше про заповнення табеля обліку робочого часу «ДК» писав зовсім недавно, у №8/2017, тому тут повторюватися не будемо.

Графік відпусток

Право на відпочинок належить до основних конституційних прав людини. Про право на відпустки громадян, які працюють за трудовим договором у фізособи, зазначається також у ст. 2 Закону про відпустки.

Відповідно до ст. 10 Закону про відпустки, черговість надання відпусток визначається графіками, які затверджуються власником за погодженням з органом, уповноваженим на представництво трудовим колективом. Графік відпусток доводиться до відома всіх працівників. Отже, наявність графіка відпусток — пряма вимога законодавства (нагадаємо, що коли Закон про відпустки пише «підприємство», — він має на увазі і приватних підприємців). Частина 12 ст. 10 Закону про відпустки висуває ще одну вимогу: власник або уповноважений ним орган (тут знову-таки мається на увазі і ФОП) зобов'язаний вести облік відпусток, що надаються працівникам.

Складається графік відпусток у довільній формі, головне — передбачити підпис працівників про ознайомлення із цим графіком.

Докладніше про надання відпусток найманим працівникам у приватних підприємців див. у статті О. Кравчука «Сім запитань про відпустки у підприємців» у «ДК» №42/2015. Між іншим, у цій статті висловлюється думка, що можна обійтися без графіка відпусток, головне — вчасно надавати працівникам відпустки повної тривалості. Вважаємо, однак, що краще не ризикувати і мати графік відпусток, тим більше що нічого складного в цьому нема.

Посадові інструкції

Питання складання посадових інструкцій роз'яснило Мінсоцполітики у листі від 25.12.2013 р. №564/13/116-13 (див. «ДК» №42/2014). Знову-таки, більшість нормативно-правових актів, на які посилається Мінсоцполітики в цьому листі, стосуються юросіб, а один (Типове положення про бухгалтерську службу бюджетної установи) — і взагалі лише бюджетних установ.

Проте мусимо підтримати вимогу профільного міністерства щодо наявності посадової інструкції.

Відповідно до ст. 29 КЗпП, до початку роботи за укладеним трудовим договором власник або уповноважений ним орган зобов'язаний роз'яснити працівникові його права й обов'язки. Звичайно, можна уявити собі форму такого ознайомлення і без посадової інструкції, але наявність такого документа та підпис працівника про ознайомлення з ним буде вагомим аргументом у разі виникнення будь-яких трудових спорів. Тобто — вам же краще.

Як має виглядати посадова інструкція, роз'яснено в цьому-таки листі Мінсоцполітики.

Посадова інструкція складається з розділів: «Загальні положення», «Завдання та обов'язки», «Права», «Відповідальність», «Повинен знати», «Кваліфікаційні вимоги» та «Взаємовідносини (зв'язки) за посадою».

У правому куті першої сторінки посадової інструкції розташовується слово «Затверджую», підпис керівника (у нашому випадку — ФОП) про її затвердження, зазначаються посада, ініціали та прізвище керівника, а також дата затвердження.

У заголовку посадової інструкції наводяться повна назва посади в родовому відмінку, яка відповідає професійній назві роботи, передбаченій у Класифікаторі професій, і повна назва структурного підрозділу.

Посадові інструкції відповідної посади після їх затвердження доводяться до відома працівника під підпис.

Iнше

Як ми згадали вище, серед «іншого» мають бути правила внутрішнього трудового розпорядку. Але про них достатньо написано в попередньому номері «ДК», тож не будемо повторюватися, нагадаємо лише, що приймати ці правила повинні не ви, а ваші працівники.

А от серед не згаданого у переліку Держпраці «іншого» є такий важливий документ, як трудовий договір. Властиво, його слід було винести не лише на початок статті, а й на початок переліку, бо це перший документ, яким зацікавиться будь-яка перевірка з питань праці, з огляду на розмір штрафу, передбачений за його відсутність (про це — нижче).

Тож трудові договори з працівниками слід тримати в особливому порядку.

Підприємці, які щойно починають діяльність, можливо, чули, що договір із працівником треба реєструвати в службі зайнятості. Ні, не треба — цю вимогу скасовано ще з 1 січня 2015 року Законом №77, який вніс зміну до ч. 3 ст. 24 КЗпП. Але тепер про прийняття працівника на роботу слід повідомляти податкову відповідно до Порядку №413 — ще до початку роботи працівника.

Типову форму трудового договору між працівником і фізособою, яка використовує найману працю, затверджено Наказом №260. Однак його положення, як і затвердженого цим наказом Порядку реєстрації трудового договору, є застарілими: передбачають реєстрацію трудового договору підприємцем у службі зайнятості у тижневий строк з допуску працівника до роботи. Змін до Наказу №260 та затвердженого ним Порядку за два з гаком роки так і не внесли, а за наявності колізії мають застосовуватися положення нормативно-правового акта вищої юридичної сили — Закону №77. Отже, Наказ №260 (і, відповідно, затверджена ним форма типового договору) застосовується в частині, що не суперечить Закону №77. Тому цю форму можна взяти до уваги та використовувати.

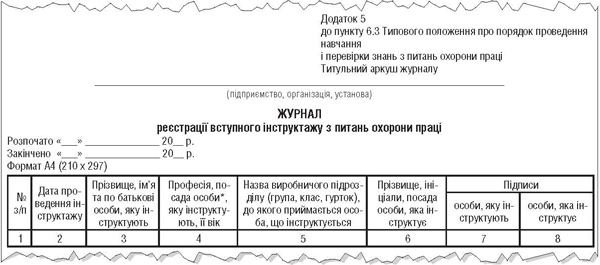

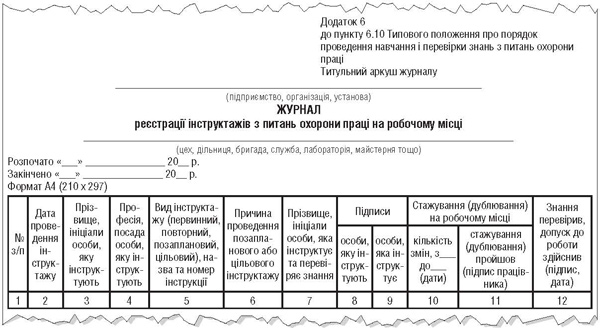

До «іншого» можна віднести й документи, наявності яких вимагає законодавство з охорони праці. Так, ст. 13 Закону про охорону праці говорить, що роботодавець повинен розробляти та затверджувати інструкції з охорони праці. А про інструктаж з питань охорони праці перед допуском до роботи говорять відразу два нормативно-правові акти. Так, відповідно до ст. 29 КЗпП, власник до початку роботи зобов'язаний проінструктувати працівника з техніки безпеки, виробничої санітарії, гігієни праці та протипожежної охорони. А згідно зі ст. 18 Закону про охорону праці, працівники при прийнятті на роботу і під час роботи повинні проходити за рахунок працедавця інструктаж, навчання з питань охорони праці. Зверніть увагу, що тут уже йдеться про інструктаж не лише перед початком роботи, а й під час роботи.

Проведення таких інструктажів підтверджується записами в двох журналах: вступного — в журналі реєстрації вступного інструктажу з питань охорони праці, поточного під час роботи — в журналі реєстрації інструктажів з питань охорони праці на робочому місці. Їх форма затверджена наказом Держнаглядохоронпраці від 26.01.2005 р. №15 (див. зразок 3 та зразок 4). I знову наголосимо, що їх форма не надто пристосована до потреб приватних підприємців, але законодавство з питань охорони праці винятків для ФОП не робить.

Зразок 3

Журнал реєстрації вступного інструктажу з питань охорони праці

Зразок 4

Журнал реєстрації інструктажів з питань охорони праці на робочому місці

Відповідальність

Відповідальність за порушення вимог законодавства про працю та про охорону праці встановлена ст. 41 КУпАП та ст. 265 КЗпП. I відповідальності власне за неведення кадрового обліку (неповне ведення, ведення з порушеннями тощо) там нема.

Але тішитися рано. Дуже багато порушень, передбачених цією статтею, так чи інакше пов'язані з веденням кадрової документації. Наприклад, якщо допустити працівника до роботи, а укладення з ним трудового договору відкласти на потім, це загрожує штрафом відповідно до ч. 3 ст. 41 КУпАП — від 500 до 1000 н. м. д. г. (8500 — 17000 грн). Крім того, тут додається відповідальність за статтею 265 КЗпП — штраф у тридцятикратному розмірі мінімальної заробітної плати, встановленої законом на момент виявлення порушення, за кожного працівника, щодо якого скоєно порушення. У 2017 році це 96000 грн.

А от якщо працівника буде допущено до роботи без підпису про інструктаж з техніки безпеки, то це цілком підпадає під частину п'яту ст. 41 КУпАП — від 20 до 40 н. м. д. г. (340 — 680 грн).

А відсутність посадової інструкції — це, як зазначає Мінсоцполітики у вищезгаданому листі від 25.12.2013 р. №564/13/116-13, порушення частини першої ст. 41 КУпАП — штраф від 30 до 100 н. м. д. г. (510 — 1700 грн). У листі від 29.07.2015 р. №191/10/136-15 (див. «ДК» №38/2015) Мінсоцполітики наголошує, що відсутність графіка відпусток теж є порушенням ч. 1 ст. 41 КУпАП (щоправда, із застереженням «на нашу думку»).

Звертаємо увагу, що саме під частину першу статті 41 КУпАП перевіряльники Держпраці намагатимуться підтягнути все, що здасться їм порушенням. Річ у тім, що ч. 1 ст. 41 КУпАП передбачає відповідальність за «інші порушення вимог законодавства про працю» — простір для розширеного тлумачення тут широкий. Такі самі можливості відкриває перед ними абзац 8 ч. 2 ст. 265 КЗпП, який встановлює штраф у розмірі мінімальної зарплати (у 2017 році це 3200 грн) за «порушення інших вимог трудового законодавства» (крім тих, які прямо передбачені абзацами 2 — 7 цієї частини). Але щоб могти застосувати відповідальність, посадовим особам Держпраці доведеться доводити, що порушено вимоги саме законодавства про працю, а не якусь нічим не підкріплену примху, висловлену Держпраці в одному з листів чи на офіційному сайті.

Зрештою, для 2017 року у зв'язку з відповідальністю маємо дві новини: добру і погану.

Добра полягає в тому, що до кінця 2017 року діє встановлений Законом №1728 мораторій на планові та позапланові (за винятком випадків, перелічених у ст. 3 Закону) перевірки суб'єктів господарювання, і для Держпраці жодних поблажок не передбачено. А погана — в тому, що позапланову перевірку в період дії мораторію все-таки може бути проведено на підставі обґрунтованого звернення фізособи про порушення суб'єктом господарювання її законних прав (за погодженням з ДРС). Тож якщо, наприклад, ви відправите працівника у відпустку в час, який йому не сподобається, він поскаржиться на вас, а перевірка виявить, що графіка відпусток ви не маєте, — неприємностей не уникнути.

Що ж до форм, ведення яких не передбачено жодними нормативно-правовими актами (хай навіть Держпраці вважає інакше, як-от у випадку вищезгаданої книги реєстрації наказів щодо особового складу), то за відсутність їх у підприємця жодної відповідальності не буде.

Нормативна база

- КЗпП — Кодекс законів про працю України від 10.12.71 р. №322-VIII.

- КУпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. №8073-X.

- Закон про відпустки — Закон України від 15.11.96 р. №504/96-ВР «Про відпустки».

- Закон про оплату праці — Закон України від 24.03.95 р. №108/95-ВР «Про оплату праці».

- Закон про охорону праці — Закон України від 14.10.92 р. №2694-XII «Про охорону праці».

- Закон №77 — Закон України від 28.12.2014 р. №77-VIII «Про внесення змін до деяких законодавчих актів України щодо реформування загальнообов'язкового державного соціального страхування та легалізації фонду оплати праці».

- Закон №1728 — Закон України від 03.11.2016 р. №1728-VIII «Про тимчасові особливості здійснення заходів державного нагляду (контролю) у сфері господарської діяльності».

- Постанова №301 — Постанова КМУ від 27.04.93 р. №301 «Про трудові книжки працівників».

- Наказ №260 — Наказ Мінпраці від 08.06.2001 р. №260 «Про затвердження Форми трудового договору між працівником і фізичною особою, яка використовує найману працю, та Порядку реєстрації трудового договору між працівником і фізичною особою».

- Iнструкція №58 — Iнструкція про порядок ведення трудових книжок працівників, затверджена наказом Мінпраці, Мін'юсту, Мінсоцзахисту населення від 29.07.93 р. №58.

- Постанова №413 — Постанова КМУ від 17.06.2015 р. №413 «Про порядок повідомлення Державній фіскальній службі та її територіальним органам про прийняття працівника на роботу».

Андрій ПОРИТКО, заступник головного редактора