Як відомо, не помиляється тільки той, хто нічого не робить. Працюючи з великими обсягами облікової інформації, бухгалтер не застрахований від арифметичних помилок, неправильного застосування законодавчих норм тощо. Період складання річної фінансової звітності — зручний час для перевірки правильності ведення обліку протягом поточного року та попередніх років і, відповідно, виправлення знайдених помилок.

Загальні правила виправлення помилок

Згідно зі ст. 13 Закону про бухоблік звітним періодом для складання фінансової звітності є календарний рік з 1 січня до 31 грудня1. Проміжну звітність складають щокварталу наростаючим підсумком з початку звітного року у складі балансу та звіту про фінансові результати.

Отже, помилки, допущені та виявлені у поточному звітному році, і помилки, допущені у минулих звітних роках та виявлені у поточному, виправляються за різними правилами (П(С)БО 6). Помилки поточного звітного року ще не встигли вплинути на показники річної фінансової звітності, а помилки минулих років стали причиною неправильних показників фінансової звітності на початок звітного року, а також спотворення зіставної інформації за минулі звітні періоди.

Помилки поточного звітного року виправляють одним із двох способів залежно від типу помилки.

Спосіб А. Якщо господарські операції були відображені в обліку неправильно (не на тих рахунках бухгалтерського обліку) або правильно, але у більшій сумі, ніж потрібно, то для виправлення помилки роблять сторнувальні записи, що скасовують неправильне проведення або надміру проведену суму. Далі роблять правильне проведення за тими бухгалтерськими рахунками, за якими слід було провести цю операцію. При виправленні надміру проведених сум такі додаткові проведення не потрібні — достатньо сторнувального запису на суму такого надлишку.

Спосіб Б. Якщо господарські операції проведені в обліку правильно, але у меншій сумі, ніж треба, то для виправлення помилки достатньо допровести забраклу суму на тих самих рахунках, на яких було проведено початкову операцію.

В обох випадках коригуючі записи роблять на дату фактичного виправлення помилки, тобто у тому періоді, в якому помилки були виявлені та виправлені. Відображають коригуючі проведення у бухгалтерській довідці2.

1 Перший звітний період новоствореного підприємства може бути меншим і складатися з дати держреєстрації протягом звітного року до 31 грудня. Звітним періодом підприємства, що ліквідується, є період з початку звітного року до дати прийняття рішення про його ліквідацію.

2 На сьогодні немає типової форми такого документа. Є лише форма бухгалтерської довідки, наведена у Методичних рекомендаціях щодо застосування регістрів бухгалтерського обліку, затверджених наказом МФУ від 29.12.2000 р. №356. Але хоча ця форма має лише рекомендаційний характер, вона зручна для оформлення операцій з виправлення помилок. Про те, як скласти таку довідку, «ДК» писав у №22/2013.

Фінансова звітність за поточний звітний рік вже буде складена з урахуванням цих виправлень, і її показники міститимуть правильні дані.

Помилки, допущені у минулих звітних роках, виправляють за таким алгоритмом.

1. Виконують ті самі процедури, що і для виправлення помилок поточного періоду, — залежно від типу помилки, бухгалтер складає (але на цьому етапі не з метою відображення в обліку, а тільки для аналізу, як виправити ці помилки) коригуючі записи, які слід було б провести в обліку того року, в якому припустилися помилки.

2. Потім зроблені записи аналізують стосовно того, на які статті балансу і звіту про фінансові результати вплинуло виправлення помилки. Якщо внаслідок виправлення помилки змінилися тільки статті активу та/або пасиву балансу без зміни показника нерозподіленого прибутку, то зіставна інформація про фінансові результати за попередні звітні періоди не перераховується. У балансі на початок звітного року приводять уже правильні значення відповідних статей.

3. Якщо ж унаслідок виправлення помилки змінився ще й показник нерозподіленого прибутку на початок звітного року, то слід перерахувати також зіставну інформацію про фінансові результати за ті роки, в яких відбулися такі зміни.

У разі виправлення помилок у довідці рекомендується описати суть виявленої помилки, за потреби навести помилкові проведення, фактично зроблені в обліку, а відтак описати правильну інтерпретацію господарської операції та навести коригуючі проведення.

Виправлення помилок поточного звітного року: відображення в обліку

Розглянемо на прикладі виправлення помилки, допущеної та виявленої у 2013 р.

Приклад 1 Під час підготовки до складання річної звітності за 2013 р. у грудні 2013 р. ТОВ «Альфа» виявило помилку: протягом 11 місяців 2013 р. не нараховувалася амортизація виробничої будівлі, через що сума амортизації як у бухгалтерському, так і в податковому обліку була занижена на 85000 грн. Цю суму потрібно було включити до витрат на виробництво за ці 11 місяців 2013 р. Станом на 30.11.2013 р. залишок незавершеного виробництва становить 123000 грн, у т. ч. недонарахована амортизація — 5000 грн. А також на цю дату вже продано 90% продукції, виготовленої за 11-місячний період. Для виправлення помилки потрібно зробити додаткові проведення за рахунками 13, 23, 26, 90 і 79 (таблиця 1)1. Починаючи з 1 грудня 2013 р. амортизація виробничої будівлі відображатиметься правильно, і на кінець року показники фінансової звітності також будуть правильними.

1 Питання виправлення податкової звітності не входять до завдань цієї статті.

Таблиця 1

Виправлення помилки, допущеної та виправленої у поточному звітному році

|

Зміст операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

||

| Донарахування амортизації виробничих основних засобів |

23

|

131

|

85000,00

|

—

|

—

|

| Коригування собівартості залишку готової продукції та залишку незавершеного виробництва |

26

|

23

|

80000,00*

|

—

|

—

|

| Коригування собівартості реалізованої продукції (90% х 80000,00 грн = 72000,00 грн) |

901

|

26

|

72000,00

|

—

|

72000,00

|

| Списання суми помилки на фінансовий результат поточного звітного року |

791

|

901

|

72000,00

|

—

|

—

|

| * Сума амортизації, що припадає на готову продукцію, яка надійшла на склад. Сума амортизації, що припадає на незавершене виробництво, становить 5000 грн і з рахунка 23 наразі не списується. | |||||

Виправлення помилок минулих звітних років: відображення в обліку

Тепер подивимося, як цю саму помилку слід було виправити, якби вона була допущена у 2012 р., а виправлена у 2013 р.

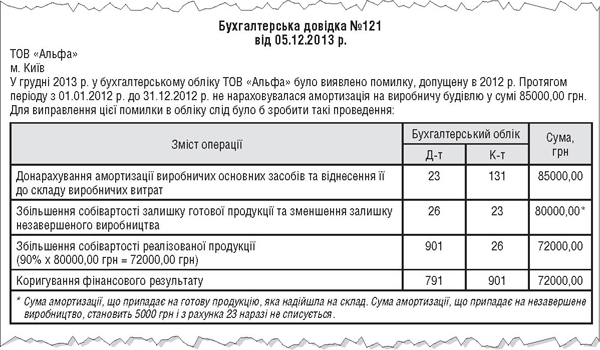

Приклад 2 Умови прикладу 2 повністю аналогічні до умов прикладу 1. Проте тепер ми припустимо, що період, в якому нараховувалася занижена сума амортизації, включає всі 12 місяців 2012 р. Станом на 31.12.2012 р. залишок незавершеного виробництва становить 123000 грн, у т. ч. недонарахована амортизація — 5000 грн. А також на цю дату вже продано 90% продукції, виготовленої за 2012 р. Для виправлення помилки рекомендуємо скласти (тільки скласти, а не відобразити в обліку!) додаткові проведення за рахунками 13, 23, 26 і 90, які були б зроблені, якби цієї помилки не було — див. зразок. Потім на підставі складених проведень коригуються відповідні залишки за рахунками, які потрібно буде відобразити у фінансовій звітності (таблиця 2).

Зразок

Таблиця 2

Виправлення помилки, допущеної у минулому звітному році, а виправленої у поточному звітному році

|

Зміст операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

||

|

Коригування залишку накопиченого зносу:

у частині залишку незавершеного виробництва на початок 2013 р. (85000,00 - 80000,00 = 5000,00)

|

23

|

131

|

5000,00

|

—

|

—

|

| у частині вартості залишку готової продукції на початок 2013 р. (80000,00 - 72000,00 = 8000,00) |

26

|

131

|

8000,00

|

—

|

—

|

| у частині, списаній у складі собівартості проданої в 2012 році продукції |

441

|

131

|

72000,00

|

—

|

72000,00

|

Коригування фінансової звітності

Згідно з п. 5 П(С)БО 6, «виправлення помилок, які відносяться до попередніх періодів, вимагає повторного відображення відповідної порівняльної інформації у фінансовій звітності». П(С)БО 6 не пояснює, як саме повинно відбутися таке повторне відображення. На думку автора, це означає повторне подання фінансової звітності з уже виправленими показниками. Відразу скажемо, що на практиці можливі три варіанти дій підприємства у такому разі, але автор схиляється саме до щойно розглянутого варіанта. При цьому варіанті підприємству, розглянутому в прикладі 2, потрібно подати до всіх інстанцій, до яких вона подавалася, фінзвітність за 2012 рік з виправленими показниками. Оскільки помилка мала місце протягом усього року, то подаємо стільки виправлених звітів, скільки їх подавали за 2012 рік.

За даними таблиці 2 у балансі на 31.12.2012 р. у графі 4 «На кінець звітного періоду» потрібно збільшити залишок накопиченої амортизації основних засобів на 85000 грн (стаття 1002), залишок незавершеного виробництва (у складі статті 1100) — на 5000 грн, залишок готової продукції (також у складі статті 1100) — на 8000 грн і зменшити залишок суми нерозподіленого прибутку (стаття 1420) — на 72000 грн. Ці дані будуть перенесені і до балансу за 2013 р., до графи 3 «На початок звітного періоду».

У звіті про фінансові результати за 2012 р. збільшуємо показник статті 2050 «Собівартість реалізованої продукції» на 72000 грн та перераховуємо всі показники, на які вплинула ця зміна: рядки 2090 (2095), 2190 (2195), 2290 (2295), 2350 (2355), 2465, перерахувавши таким чином суму чистого прибутку (збитку) та сукупного доходу (збитку) підприємства. Дані про виправлені помилки наводимо і в примітках до фінансової звітності за 2012 р. і 2013 р. згідно з пп. 20 — 23 П(С)БО 6.

Ми розглянули виправлення помилки, допущеної у минулому звітному році, яка вплинула тільки на звітність одного року. Якщо помилки припустилися у більш ранні звітні періоди, то слід узяти до уваги лист МФУ від 13.01.2005 р. №31-04200-20-10/508 про порядок відображення виправлення помилок, допущених при складанні фінзвітності у попередніх роках. Попри те що лист видано майже дев'ять років тому і він посилається на форми фінансової звітності, що втратили чинність, у смисловій частині він все ще є актуальним. Мінфін роз'яснює, що «підприємством здійснюються коригування статей фінансової звітності (активів, зобов'язань, власного капіталу, доходів і витрат тощо) того року (тих років), на який (які) виправлені помилки вплинули».

Припустімо, помилка була допущена у 2010 році — вона би вплинула на показники фінансової звітності за 2010 р., 2011 р., 2012 р. Автор вважає таке роз'яснення Мінфіну підтвердженням того, що підприємству слід було б відкоригувати відповідні статті фінансової звітності за 2010 — 2012 роки. Хоча дехто трактує цей лист як рекомендацію відкоригувати фінансову звітність лише за наступні після допущення помилки роки (тобто 2011 р. — 2012 р.). Зрозуміло, при цьому у фінансовій звітності за 2013-й рік відображаються вже правильні показники на початок звітного періоду. I це другий варіант коригування фінансової звітності, який теж трапляється на практиці.

Проте у п. 4 П(С)БО 6 лаконічно сказано, що «виправлення помилок, допущених при складанні фінансових звітів у попередніх роках, здійснюється шляхом коригування сальдо нерозподіленого прибутку на початок звітного року». На підставі цього деякі фахівці вважають, що достатньо виправити сальдо нерозподіленого прибутку/збитку (рахунки 441 і 442) на початок того року, в якому знайшли і виправили помилку. А те, чому та на яку суму було відкориговано це сальдо, розшифрувати у примітках до фінансової звітності періоду, в якому така помилка була знайдена та виправлена. I це третій варіант виправлення показників фінансової звітності.

Автор все ж таки рекомендує дослухатися до думки Мінфіну, висловленої у листі від 13.01.2005 р. №31-04200-20-10/508. Виправивши всі фінансові звіти за всі періоди, починаючи з того, в якому припустилися помилки, ми отримаємо достовірну фінансову звітність, яку надалі сміливо можна буде використовувати для ретроспективного аналізу діяльності підприємства та прийняття управлінських рішень. До того ж такий порядок виправлення показників фінансової звітності минулих років найбільше подобається представникам контролюючих органів (статистики і Міндоходів), найбільш зрозумілий засновникам та іншим органам, до яких подається фінансова звітність (наприклад, банкам для отримання кредитів).

Критерії істотності помилок

Слід мати на увазі, що не всі помилки мають неодмінно виправлятися та відображатися у звітності. Підприємство може застосовувати критерій істотності облікової інформації, який полягає в тому, що є певні кількісні характеристики інформації, у межах яких її відсутність не вплине на прийняття рішень користувачами фінансової звітності. Iншими словами, якщо сума помилки настільки незначна, що її виправлення або не виправлення ніяк не вплине на рішення користувачів звітності, то і виправляти її немає потреби.

Поріг істотності облікової інформації визначається підприємством самостійно та закріплюється у наказі про облікову політику або в окремому наказі. При визначенні порогу істотності можна керуватися листом Мінфіну від 29.07.2003 р. №04230-041081. Наприклад, для визначення істотності окремих об'єктів обліку, що належать до активів, зобов'язань та власного капіталу підприємства, за орієнтовний поріг істотності можна взяти величину в 5% від підсумку відповідно всіх активів, усіх зобов'язань та власного капіталу, тобто 5% від підсумку балансу. А для визначення істотності окремих видів доходів і витрат можна орієнтуватися на поріг у 2% чистого прибутку (збитку). За поріг істотності з метою відображення переоцінки або зменшення корисності об'єктів обліку може прийматися величина, що дорівнює 1% чистого прибутку (збитку) або 10-процентному відхиленню залишкової вартості об'єктів обліку від їх справедливої вартості.

1 Див. «Документи для роботи» №36/2003.

Статті фінансової звітності, що мають істотну величину та різняться за характером або функціями, слід подавати окремо. Зокрема, не можна об'єднувати такі статті фінансової звітності:

1) монетарні та немонетарні;

2) поточні та непоточні;

3) операційні та неопераційні;

4) процентні та непроцентні.

При визначенні істотності окремих статей за поріг істотності може прийматися також частка відповідної статті (наприклад, 1 — 5%) у базовому показнику:

1) для статей балансу — сума власного капіталу і підсумок відповідного класу активів або зобов'язань;

2) для статей звіту про фінрезультати — сума прибутку (збитку) від операційної діяльності або сума доходу або витрат за звітний період;

3) для статей звіту про рух грошових коштів — чистий рух коштів (надходження або витрата) відповідно від операційної, інвестиційної або фінансової діяльності за звітний період.

Таким чином, якщо сума помилки не перевищує зазначені пороги істотності, її можна не виправляти. Принцип повного висвітлення операцій та подій у бухгалтерському обліку (ст. 4 Закону про бухоблік) також дозволяє опустити неістотну інформацію. Але: рішення не виправляти помилки слід викласти у примітках до фінансової звітності за той рік, в якому було виявлено неістотну помилку, звичайно, з обґрунтуванням такого рішення.

Нормативна база

- Закон про бухоблік — Закон України від 16.07.99 р. №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні».

- П(С)БО 6 — Положення (стандарт) бухгалтерського обліку 6 «Виправлення помилок і зміни у фінансових звітах», затверджене наказом Мінфіну від 28.05.99 р. №137.

Юлія ЄГОРОВА, «Дебет-Кредит»