Однією зі складових фінансової звітності, що містить інформацію про фінансовий стан, результати діяльності та рух коштів за звітний період підприємства, є примітки до фінзвітності. У них відображаються показники та пояснення, які забезпечують деталізацію і обґрунтованість статей фінзвітності, а також інша інформація. Пропонуємо з'ясувати, що саме має бути відображено у цій частині звітності.

Яка інформація наводиться у примітках до фінзвітності

Основним джерелом інформації для проведення аналізу фінансового стану є фінансова звітність. Порядок складання фінзвітності1, визнання і розкриття її елементів визначає НП(С)БО 1 «Загальні вимоги до фінансової звітності». Зауважимо, що примітки до фінзвітності є обов'язковою складовою річної фінзвітності для всіх підприємств, крім суб'єктів малого підприємництва і представництв іноземних суб'єктів господарської діяльності2.

Примітки до фінансових звітів — це сукупність показників і пояснень, що забезпечують деталізацію та обґрунтування статей і фінансових звітів: про рух нематеріальних та необоротних активів, про інвестиції (капітальні та фінансові), про структуру (складові) інших операційних, фінансових та інших доходів i витрат, про обсяг бартерних операцій, рух забезпечень і резервів, використання амортизаційних відрахувань тощо. Також у відповідних розділах приміток наводиться інформація, розкриття якої передбачено відповідними П(С)БО. Наприклад, методи оцінки запасів та балансова вартість запасів, відображених за чистою вартістю реалізації або переданих у переробку, на комісію, у заставу. Наводиться інформація про нестачі i втрати від псування цінностей, суми курсових різниць, інформація про перелік дебіторів і суми довгострокової дебіторської заборгованості тощо3. Відповідно до п. 12 Iнструкції №69, у примітках до фінансової звітності наводяться відомості про результати проведених у звітному році інвентаризацій.

1 Складається з балансу (звіту про фінансовий стан), звіту про фінансові результати (звіту про сукупний дохід), звіту про рух грошових коштів, звіту про власний капітал і приміток до фінансової звітності.

2 Для СМП встановлюється скорочена за показниками фінзвітність у складі балансу і звіту про фінрезультати, форму і порядок складання яких визначено П(С)БО 25, затвердженим наказом Мінфіну від 25.02.2000 р. №39.

3 Отримувачі та набувачі гуманітарної допомоги у примітках наводять інформацію про види і вартість одержаної гуманітарної допомоги та її використання за цільовими напрямами (п. 1.7 наказу Мінфіну від 14.12.99 р. №298 «Про порядок бухгалтерського обліку гуманітарної допомоги»).

Як передбачено у п. 7 розділу IV НП(С)БО 1, у примітках до фінзвітності наводиться інформація про призначення та умови використання кожного елемента власного капіталу — частина в активах підприємства, що залишається після вирахування його зобов'язань (крім зареєстрованого капіталу). Перелік інформації, яку наводять у примітках акціонерні товариства, передбачено п. 8 розділу IV НП(С)БО 1.

Отже, умовно можна сказати, що примітки поділяються на три частини. Це інформація:

1) про облікову політику підприємства;

2) яку не наведено у фінзвітності, але відображення якої передбачене відповідними П(С)БО;

3) яка додатково пояснює аналіз статей фінзвітності.

Наприкінці кожного П(С)БО наводиться перелік інформації, що підлягає розкриттю у примітках.

Типову форму №5 «Примітки до річної фінансової звітності» затверджено наказом Мінфіну від 29.11.2000 р. №302. Числові дані у примітках наводяться у тисячах гривень. Відповідно до п. 7 згаданого наказу, підприємства, які складають фінзвітність за МСФЗ, форму №5 не подають, але вищезгадана інформація наводиться у примітках до фінзвітності, складеної за МСФЗ. Отже, примітки — це не лише типова форма №5, а сукупність показників (пояснювальна записка), що дає повну та об'єктивну картину про фінансовий стан і результати діяльності підприємства у вигляді письмового пояснення, таблиць, графіків тощо.

Iнформація у примітках до фінзвітності (форма №5) — це здебільшого таблична інформація, яка є розшифруванням змісту та/або змін залишків (на початок і на кінець року) тих чи інших показників перших двох форм фінзвітності: балансу та звіту про фінансові результати.

Зауважимо: наказом Мінфіну від 11.04.2013 р. №476 затверджено Методичні рекомендації з перевірки порівнянності показників фінансової звітності, зокрема форми №5 «Примітки до річної фінансової звітності». Застосування Методрекомендацій дає можливість перевірити правильність заповнення показників у примітках за допомогою порівняння рядків між собою, а також із показниками балансу (форма №1), звіту про фінансові результати (форма №2), звіту про рух грошових коштів (форма №3) та декларацією з прибутку. Має бути збережено відповідність рядків розділу приміток до відповідної форми фінзвітності. Зазначимо, що для заповнення приміток використовуються показники не лише фінзвітності, але й дані синтетичного і аналітичного обліку за окремими субрахунками. Типова форма №5 складається з 15 розділів, у кожному з яких зазначають пояснення (уточнення) щодо здійснення відповідної операції, окремої статті фінзвітності. Проаналізуймо заповнення лише деяких розділів на прикладах.

Нематеріальні активи та основні засоби

Джерело інформації для розшифрування даних з балансу, зокрема нематеріальних активів, основних засобів, інвестиційної нерухомості, — це сальдо на початок періоду та обороти відповідних субрахунків. Зауважимо, що до розділу I «Нематеріальні активи» приміток включено показник «Гудвіл» (рядок 090), але, зверніть увагу, — за межами підсумку нематеріальних активів. До розділу II «Основні засоби» включено показник «Iнвестиційна нерухомість» (рядок 105). У розділі II окремо розкривається також інформація про інвестиційну нерухомість, оцінену за справедливою вартістю (рядок 269), про вартість основних засобів, переданих у заставу (рядок 262) та призначених для продажу (рядок 265), про залишкову вартість основних засобів, втрачених унаслідок надзвичайних подій (рядок 2651) тощо.

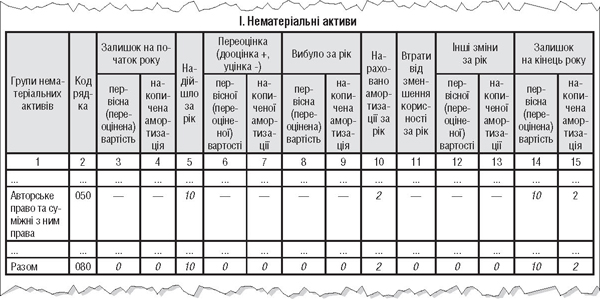

Заповнення розділу I «Нематеріальні активи»

Приклад 1 Підприємство протягом року створило веб-сайт, який визнано нематеріальним активом. Первісна вартість НА становить 10 тис. грн (без ПДВ), сума амортизації — 2 тис. грн. На початок звітного року НА не було (відображення у розділі I приміток див. у зразку 1).

Зразок 1

Показники рядків форми №1 (рядок 1001, графи 3 і 4) повинні збігатися з рядком 080 графи 3 і 14 приміток, а рядки 1002 графи 3 і 4 форми №1 — з рядком 080 графи 4 і 15.

За умовами прикладу аналізується сальдо та аналітика до субрахунку Д-т 125 (127), обороти за Д-т 125 (127), обороти за К-т 133, а також сальдо на кінець року за Д-т 125 (127) та сальдо за К-т 133.

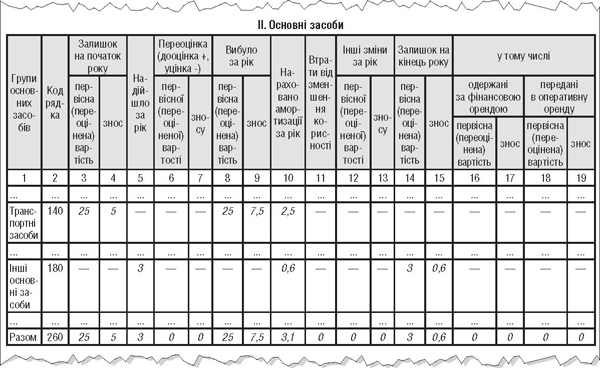

Заповнення розділу II «Основні засоби». У цьому розділі розкривається інформація за кожною групою ОЗ, що перебувають на балансі підприємства. Перелік інформації (відомостей), які повинні відображатись у цьому розділі, наведено у пунктах 36 — 39 П(С)БО 7 «Основні засоби». Iнформація про основні засоби, яку не передбачено формою №5, але яка підлягає розкриттю у примітках, наводиться у текстовій частині приміток — пояснювальній записці.

Згідно з п. 18 П(С)БО 7, відомості про зміни первісної вартості та суми зносу ОЗ заносяться до регістрів їх аналітичного обліку. Відповідно у графі 6 розділу II форми №5 буде відображено дооцінку первісної вартості (Д-т 10 К-т 423) та у графі 7 — дооцінку зносу (Д-т 423 К-т 131).

Графа 8 рядка 260 підлягає розшифруванню, якщо протягом року основні засоби переведені до групи вибуття, визнані як утримувані для продажу (вписуваний рядок 265 розділу II приміток).

А от дані про інвестиційну нерухомість наводяться в рядках 105, 269 та 341 (капітальні інвестиції) приміток.

Приклад 2 Протягом року відбулись такі операції:

— придбано та введено в експлуатацію (має значення факт введення в експлуатацію, адже, з іншого боку, операція відображається у примітках у розділі III «Капітальні інвестиції») комп'ютери, первісна вартість яких — 3 тис. грн (без ПДВ), сума амортизації — 0,6 тис. грн;

— з балансу підприємства вибув автомобіль (ліквідовано внаслідок ДТП). Первісна вартість — 25 тис. грн (сальдо Д-т 105), сума зносу — 7,5 тис. грн (оборот Д-т 131), нараховано амортизації за рік — 2,5 тис. грн (оборот К-т 131).

Увага: сума з рядка 260 графи 8 відображається у рядку 2651 — залишкова вартість ОЗ, втрачених внаслідок надзвичайних подій, яка становить 17,5 тис. грн (Д-т 976, на цьому субрахунку відображається залишкова вартість списаних необоротних активів (відображення у розділі II приміток див. у зразку 2).

Зразок 2

Рядки 1011, 1012 (графи 3 і 4) форми №1 збігаються з рядком 260 (графи 3 і 14) мінус рядок 105 (графи 3 і 14) та рядок 260 (графи 4 і 15) мінус рядок 105 (графи 4 і 15).

Заповнення розділу III «Капітальні інвестиції». Виходячи з визначення терміна «капітальні інвестиції» (див. П(С)БО 7 та П(С)БО 8), це витрати на будівництво, реконструкцію, модернізацію, виготовлення, придбання ОЗ та витрати на придбання, створення і модернізацію НА. Головним критерієм є витрати на придбання майбутнього активу. У бухобліку витрати на придбання або створення матеріальних і нематеріальних необоротних активів відображаються за дебетом рахунка 15 «Капітальні інвестиції».

Отже, цей розділ містить інформацію щодо витрат, пов'язаних з придбанням ОЗ (зокрема, інформацію про капітальні інвестиції в інвестиційну нерухомість) та НА.

Під час заповнення цього розділу слід пам'ятати, що ОЗ та НА, одержані від учасника (засновника) підприємства (Д-т 10, 12 К-т 46) або безоплатно (Д-т 10, 12 К-т 424), не відображаються на рахунку 15, адже витрати на придбання не були понесені. Отже, слід аналізувати обороти та сальдо рахунка 15.

Рядок 340 графи 4 приміток повинен збігатися з рядком 1005 графи 4 (розбіжність на суму авансових платежів підрядникам для фінансування капітального будівництва1) форми №1.

1 Кошти, які забудовник отримав від пайовика для пайової участі в будівництві об'єкта, відображаються за дебетом рахунків обліку грошових коштів, запасів і кредитом рахунка 48 «Цільове фінансування і цільові надходження». Після оформлення документів про право власності пайовика на відповідну частку збудованого об'єкта та приймально-передавального акта забудовник на відповідну вартість дебетує рахунок 48 у кореспонденції з рахунком 15 (Iнструкція №291).

У розділі V «Доходи та витрати» наводиться інформація, передбачена п. 25 П(С)БО 15 та п. 31 П(С)БО 16. Як наслідок, розшифровуються статті звіту про фінансові результати (форма №2).

У цьому розділі узагальнюється інформація про інші операційні доходи та витрати, щодо інших доходів та витрат, приміром від курсових різниць (Д-т 714 К-т 791 або Д-т 791 К-т 945). Так, сума рядків 440 — 490 графи 3 розділу V приміток має збігатися з рядком 2120 графи 3 форми №2. Відповідно сума рядків 440 — 490 графи 4 — з рядком 2180.

Відображаються відомості про доходи і втрати від участі у капіталі за інвестиціями (Д-т 721, 723, 722 К-т 792 або Д-т 792 К-т 961, 963, 962). А також інформація про інші фінансові доходи і витрати: одержані дивіденди (Д-т 731 К-т 792), витрати на проценти та інші витрати підприємства, пов'язані із запозиченнями (Д-т 792 К-т 951, 952), фінансова оренда активів та інші фінансові доходи і витрати. Зазначені рядки також повинні збігатися з відповідними рядками форми №2.

Заповнення розділу VI «Грошові кошти». У цьому розділі наводиться інформація про наявність коштів на підприємстві станом на кінець року, фактично розшифровується рядок 1165 графи 4 форми №1. Рядок 690 приміток повинен збігатися з рядком 1165 графи 4 форми №1 та графою 3 рядка 3115 форми №3.

У цьому розділі приміток відображається сальдо рахунків 30 «Каса», 31 «Рахунки в банках», субрахунків 333 «Грошові кошти в дорозі в національній валюті», 334 «Грошові кошти в дорозі в іноземній валюті» і 351 «Еквіваленти грошових коштів».

Серед переліку показників розділу VI приміток є рядок 680 — еквіваленти грошових коштів (субрахунок 351). Виходячи з визначення цього терміна, наведеного у п. 3 НП(С)БО 1, це короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошей та характеризуються незначним ризиком зміни вартості.

Отже, аналізу підлягають готівка у касі підприємства, гроші на поточних та інших рахунках у банках, які можуть бути вільно використані для поточних операцій, а також грошові кошти у дорозі, електронні гроші, еквіваленти грошей.

Окремо розкривається інформація про кошти, використання яких обмежено (рядок 691), — це можуть бути кошти на довгострокових депозитах.

Зверніть увагу: у листі від 14.04.2009 р. №31-34000-10-10/10577 Мінфін зазначає, що «кошти, які філією у звітному періоді перераховані з поточного рахунка на поточний рахунок компанії, залишаються коштами юридичної особи — компанії, та як такі, що на звітну дату не зараховані на поточний рахунок компанії, мають відображатися у цьому звітному періоді як грошові кошти в дорозі».

Розділ IX «Дебіторська заборгованість». Дебіторська заборгованість — це сума заборгованості дебіторів підприємству на певну дату. Дебіторами можуть бути особи, які внаслідок минулих подій заборгували підприємству певні суми коштів, їх еквівалентів або інших активів: товарів, робіт, послуг. Для отримання інформації про дебіторську заборгованість та її розкриття у фінзвітності слід застосовувати П(С)БО 10 «Дебіторська заборгованість».

У цьому розділі наводиться інформація про склад і суми статті балансу (форма №1) «Iнша дебіторська заборгованість» — про суму поточної дебіторської заборгованості за товари, роботи, послуги в розрізі її класифікації за строками непогашення тощо. Поточна дебіторська заборгованість — сума дебіторської заборгованості, яка виникає під час нормального операційного циклу1 або буде погашена протягом 12-ти місяців з дати балансу2 (достатньо виконання одного з критеріїв).

1 Операційний цикл — проміжок часу між придбанням запасів для провадження діяльності і отриманням грошей та їх еквівалентів від реалізації виробленої з них продукції або товарів і послуг (п. 3 НП(С)БО 1).

2 Нагадаємо: дата балансу — дата, на яку складено баланс підприємства. Зазвичай датою балансу є кінець останнього дня звітного періоду (п. 3 П(С)БО 6).

У графі 3 рядка 940 цього розділу приміток наводиться заборгованість за товари, роботи, послуги (сальдо Д-т 36). Рядок 940 графи 3 повинен збігатися з рядком 1125 графи 4 форми №1. Рядок 950 — це сальдо за Д-т 372 — 377, 63, 65 та 685. У рядку 951 зазначаються суми списаної у звітному році безнадійної дебіторської заборгованості (Д-т 38 К-т 36 та Д-т 944 К-т 36, 37).

У графі 4 наводиться заборгованість зі строком непогашення до 12-ти місяців, у графі 5 — зі строком непогашення від 12-ти до 18-ти місяців, у графі 6 — зі строком непогашення від 18-ти до 36-ти місяців. Для заповнення цієї графи використовуються дані аналітичного обліку за строками погашення заборгованості.

У розділі X «Нестачі і втрати від псування цінностей» наводиться інформація: про виявлені протягом року нестачі (рядок 960), обороти за Д-т 947; недостачі, за якими прийнято рішення про відшкодування, встановлено винних осіб (рядок 970), обороти за Д-т 375; дані за позабалансовим рахунком 072, якщо рішення щодо винних осіб не прийнято (рядок 980).

Підсумуймо: для заповнення приміток підприємство повинно використовувати й аналізувати дані фінансової звітності та декларації з прибутку, П(С)БО та дані аналітичного обліку.

Нормативна база

- НП(С)БО 1 — Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затверджене наказом Мінфіну від 07.02.2013 р. №73.

- П(С)БО 6 — Положення (стандарт) бухгалтерського обліку 6 «Виправлення помилок і зміни у фінансових звітах», затверджено наказом Мінфіну від 28.05.99 р. №137.

- П(С)БО 7 — Положення (стандарт) бухгалтерського обліку 7 «Основні засоби», затверджене наказом Мінфіну від 27.04.2000 р. №92.

- П(С)БО 8 — Положення (стандарт) бухгалтерського обліку 8 «Нематеріальні активи», затверджене наказом Мінфіну від 18.10.99 р. №242.

- П(С)БО 10 — Положення (стандарт) бухгалтерського обліку 10 «Дебіторська заборгованість», затверджене наказом Мінфіну від 08.10.99 р. №237.

- П(С)БО 15 — Положення (стандарт) бухгалтерського обліку 15 «Дохід», затверджене наказом Мінфіну від 29.11.99 р. №290.

- П(С)БО 16 — Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене наказом Мінфіну від 31.12.99 р. №318.

- Iнструкція №69 — Iнструкція по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затверджена наказом Мінфіну від 11.08.94 р. №69.

- Iнструкція №291 — Iнструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Мінфіну від 30.11.99 р. №291.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»