У попередніх номерах «Дебету-Кредиту» ми розглядали оформлення трудових відносин та порядок звільнення працівників. Сьогоднішня стаття присвячена розгляду особливої форми застосування найманої праці — роботи за сумісництвом.

Право на працю

Як відомо, Конституція у статті 43 гарантує кожному право на працю, що включає можливість заробляти собі на життя працею, яку він вільно обирає або на яку вільно погоджується. Згідно ж із ч. 2 ст. 21 КЗпП, працівник має право реалізувати власні здібності до продуктивної і творчої праці шляхом укладення трудового договору на одному або одночасно на кількох підприємствах, в установах, організаціях, якщо інше не передбачене законодавством, колективним договором або угодою сторін.

У разі роботи одночасно на кількох підприємствах (у фізосіб) або одночасно на одному і тому ж підприємстві на кількох посадах прийнято виділяти основне робоче місце і роботу за сумісництвом. Основним робочим місцем прийнято вважати те підприємство, де зберігається трудова книжка працівника (якщо йдеться про сумісництво на одному підприємстві, то одна з посад є основною, а друга — за сумісництвом). Це пов'язано з тим, що, згідно з п. 1.1 Iнструкції №58, трудова книжка ведеться тільки за основним місцем роботи.

Незважаючи на широке поширення форми працевлаштування, яку ми розглядаємо, законодавство не містить загального визначення основного місця роботи і сумісництва. Таке визначення є лише у Положенні №43, що регулює умови роботи за сумісництвом працівників державних підприємств, установ, організацій. Згідно з цим Положенням, «сумісництвом вважається виконання працівником, крім своєї основної, іншої регулярної оплачуваної роботи на умовах трудового договору у вільний від основної роботи час на тому ж або іншому підприємстві, в установі, організації або у громадянина (підприємця, приватної особи) за наймом». Отже, те, яким є місце роботи працівника — основним чи за сумісництвом, — визначається умовами трудового договору.

Відмінність сумісництва і суміщення

У законодавстві і на практиці поряд з поняттям «сумісництво» використовується поняття «суміщення». Ці поняття є схожими, але водночас доволі різними. Ключова їх відмінність полягає у тому, що при сумісництві виконання іншої роботи відбувається у вільний від основної роботи час. Навіть якщо сумісництво має місце на тому ж підприємстві, де і основна робота працівника, робочий час при сумісництві збільшується. Прикладом такого сумісництва є так звані «півтори ставки», коли працівник одночасно працює на одній посаді повний робочий час, а на другій, аналогічній, — на 0,5 ставки. У таких випадках робочий час працівника також збільшується у півтора рази, що відповідно відображається у табелі обліку робочого часу. Працівник у такому випадку табелюється за двома посадами.

На відміну від цього у разі суміщення посад виконання додаткової роботи відбувається тільки на одному підприємстві і в межах того самого робочого часу, що й основна робота працівника. У такому випадку, як правило, йдеться про покладення на працівника обов'язків або за вакантною посадою, або за посадою тимчасово відсутнього працівника. Згідно зі ст. 105 КЗпП, працівникам, які виконують такі додаткові обов'язки без звільнення від своєї основної роботи, провадиться доплата за суміщення професій (посад) або виконання обов'язків тимчасово відсутнього працівника у розмірі і на умовах, передбачених у колективному договорі.

Обмеження сумісництва

За загальним правилом для сумісництва не потрібні дозвіл чи погодження, а також повідомлення місця основної роботи.

Як бачимо із наведеного вище, право укладення трудового договору у кількох роботодавців працівники можуть реалізувати, якщо інше не передбачено законодавством, колективним договором та угодою сторін. Відповідно колективним договором між адміністрацією підприємства (його структурного підрозділу) і трудовим колективом або трудовим договором, укладеним із працівником, може бути встановлено заборону або обмеження на роботу працівників за сумісництвом. Колективним договором може бути визначено, наприклад, заборону як на приймання сумісників на це підприємство, так і заборону чи обмеження для працівників працювати на інших підприємствах за сумісництвом. Цікаво, що для запровадження такої заборони у держсекторі, згідно з п. 2 Положення №43, мають бути наявними певні обставини (наприклад, щодо працівників окремих професій та посад, зайнятих на важких роботах і на роботах зі шкідливими або небезпечними умовами праці, додаткова робота яких може призвести до наслідків, що негативно позначаться на стані їхнього здоров'я та безпеці виробництва).

Для деяких категорій працівників таку заборону або обмеження на роботу за сумісництвом визначено чинним законодавством. Наприклад, Закон України від 07.04.2011 р. №3206-VI «Про засади запобігання і протидії корупції», установлюючи у ст. 7 для низки осіб заборону займатися іншою оплачуваною або підприємницькою діяльністю (крім викладацької, наукової і творчої діяльності, медичної практики, інструкторської та суддівської практики із спорту), називає відповідну заборону «обмеженням щодо сумісництва та суміщення з іншими видами діяльності».

Сумісництво у держсекторі

У 1996 р. КЗпП було доповнено статтею 102-1, згідно з якою умови роботи за сумісництвом працівників державних підприємств, установ, організацій визначаються Кабміном. Ще раніше, 3 квітня 1993 р., Кабмін видав Постанову №245, якою було не лише встановлено умови роботи за сумісництвом таких осіб, але й запроваджено заборону для деяких працівників працювати за сумісництвом. Так, згідно з п. 4 цієї постанови, крім працівників, яким законодавчими актами заборонено працювати за сумісництвом, не мають права працювати за сумісництвом також керівники державних підприємств, установ і організацій, їхні заступники, керівники структурних підрозділів (цехів, відділів, лабораторій тощо) та їхні заступники (за винятком наукової, викладацької, медичної і творчої діяльності).

Наголосимо, що, по-перше, конституційність згаданої заборони є доволі сумнівною. По-друге, за 20 років дії цієї норми її так і не було уточнено. Тож на сьогодні залишається неясним, як слід розуміти сферу дії згаданих заборон:

а) як заборону відповідним працівникам, основним місцем роботи яких є державне підприємство, працювати на цих або інших підприємствах за сумісництвом;

б) як заборону для відповідних державних підприємств приймати на зазначені посади внутрішніх або сторонніх сумісників.

Виходячи з абстрактності норми на практиці, як правило, застосовують обидві заборони.

Зауважимо, що постанова Кабміну, а відповідно і Положення №43, поширюються лише на працівників державних підприємств, установ і організацій і не поширюються на працівників комунальних підприємств, організацій, установ (адже комунальна власність не є різновидом державної).

Норма праці за сумісництвом

Згідно з п. 2 зазначеної Постанови №245, тривалість роботи за сумісництвом не може перевищувати 4-х годин на день і повного робочого дня у вихідний день, а загальна тривалість роботи за сумісництвом протягом місяця не повинна перевищувати половини місячної норми робочого часу. Проте ці обмеження, як випливає із назви постанови, поширюються лише на працівників державних підприємств, установ, організацій (з огляду на згадану невизначеність зі сферою застосування). Однак нерідко це обмеження використовують і в недержавному секторі під час оформлення сумісників. Прийнято вважати, що їхня норма робочого часу не повинна перевищувати 0,5 норми часу, що відповідає 0,5 ставки (посадового окладу).

Однак за законом для працівників недержавного сектору відповідні обмеження не діють. Тож, на нашу думку, у недержавному секторі можна встановлювати будь-яку норму тривалості робочого часу (навіть 40 годин на тиждень). Навіть якщо приватне підприємство запрошує до сумісництва працівника, основним місцем роботи якого є державне підприємство, то таке підприємство фактично не цікавить, як вирішується питання зайнятості працівника за основним місцем роботи. Наголосимо також, що законодавство не вимагає від працівників надавати за місцем роботи за сумісництвом інформацію про основне місце роботи. А отже, підприємства не мають права вимагати від працівників-сумісників таку інформацію або її документальне підтвердження.

Проте оскільки підприємство не веде облік загального робочого часу кожного працівника за усіма місцями роботи (і важко довести, що цей працівник справді працює більше, ніж передбачено Постановою №245), то, приймаючи на роботу сумісника, доцільно все ж таки установлювати йому меншу норму робочого часу (наприклад, згадану половинну норму). За потреби слід переглянути систему оплати праці (наприклад, якщо його оплата за домовленістю становить 3 тис. грн за половинну норму робочого часу, то слід установити повний розмір посадового окладу 6 тис. грн і прийняти його на 0,5 ставки). I лише за неможливості оформити на 0,5 ставки, працівника оформлюють на повну ставку або встановлюють йому погодинну оплату (оплату від виробітку).

Якщо працівник працював більше

Iноді у державному секторі, особливо за результатами ревізій і перевірок, постає питання про те, що робити, якщо на порушення норм Постанови №245 працівника-сумісника було прийнято на роботу більше ніж на 0,5 ставки і він фактично відпрацював більше робочих годин, ніж половина звичайної норми робочого часу (наприклад, під час відпустки за основним місцем роботи, міжзмінних перерв або якщо на основному місці роботи був простій). Ревізори, як правило, рекомендують утримати із працівника відповідну суму заробітної плати або повернути відповідні кошти.

На наш погляд, такі вимоги є необґрунтованими. Відповідно до ст. 43 Конституції, право на своєчасне одержання винагороди за працю захищено законом. Тож якщо працівник справді відпрацював понад встановлену Постановою №245 норму (наприклад, охоронець на держпідприємстві при режимі роботи «доба через три» влаштувався на інше підприємство за сумісництвом також у режимі роботи «доба через три»), то може йтися хіба що про порушення керівником правил приймання на роботу. Повертати зароблені виконаною роботою гроші працівник не зобов'язаний. До того ж ст. 127 КЗпП установлює часове обмеження для проведення відрахувань із працівників зайвих виплат унаслідок лічильних помилок місячним терміном із дня виплати неправильно обчисленої суми. У решті випадків стягнути із працівника кошти можна лише у судовому порядку.

Оплата праці сумісника

Згідно з ч. 1 ст. 102-1 КЗпП, працівники, які працюють за сумісництвом, одержують заробітну плату за фактично виконану роботу. Ця норма, як правило, дає підстави на практиці стверджувати, що сумісникам слід встановлювати лише погодинну або відрядну систему оплати праці. Але це не так. Сумісники можуть працювати за будь-якою прийнятою на підприємстві або встановленою угодою сторін системою оплати праці (у т. ч. за почасовою з оплатою виходячи з установленого окладу — при роботі, наприклад, на 0,25, на 0,5 ставки).

Правило, аналогічне до передбаченого у ч. 1 ст. 102-1, фактично діє не лише для сумісників, але і для основних працівників. Адже законодавство (крім оплати простоїв та інших випадків збереження зарплати) не зобов'язує роботодавця оплачувати роботу навіть основного працівника у разі невиконання ним встановленої для нього норми праці (норми виробітку, норми часу, норми обслуговування тощо).

Оформлення сумісника

У разі прийняття на роботу за сумісництвом відповідна особливість («за сумісництвом») зазначається у заяві та у наказі про прийняття на роботу.

Друга відмінність в оформленні сумісника полягає в тому, що працівник при оформленні на роботу не надає роботодавцеві трудову книжку, а зобов'язаний подати паспорт та інші документи, передбачені законодавством (про рівень освіти, кваліфікації, стан здоров'я тощо).

У всьому іншому оформлення на роботу сумісника нічим не відрізняється від оформлення основного працівника. На підприємство покладаються ті ж самі обов'язки щодо проведення інструктажів, ознайомлення з документами під час приймання на роботу тощо (див. «ДК» №14/2013).

У випадках, передбачених законом (коли трудові відносини не можуть бути встановлені на невизначений час), із працівником-сумісником на загальних засадах може укладатися строковий трудовий договір.

Додаткова можливість звільнення

Згідно з п. 8 Положення №43, звільнення з роботи за сумісництвом провадиться з підстав, передбачених законодавством (ст. 36, 38, 40 КЗпП тощо), а також у разі прийняття працівника, який не є сумісником, чи обмеження сумісництва у зв'язку з особливими умовами та режимом праці без виплати вихідної допомоги. Як бачимо, цим документом установлено такі додаткові підстави для звільнення, як:

1) прийняття працівника, який не є сумісником;

2) обмеження сумісництва у зв'язку з особливими умовами та режимом праці.

Звільнення у цих випадках проводиться на підставі ст. 7 КЗпП та згаданого пункту Положення №43.

Проте звертаємо увагу на те, що ці підстави для звільнення стосуються тільки державних підприємств, установ, організацій, на яких працюють сумісники. Iнші підприємства, у т. ч. приватні або комунальні, на нашу думку, не можуть скористатися цією обставиною. Такі підприємства можуть звільнити сумісника лише у загальному порядку. Оформлення звільнення працівників за власним бажанням, угодою сторін, переведенням ми розглядали у статтях в «ДК» №11/2013 та «ДК» №16/2013.

Запис у трудовій книжці

На практиці часто постають питання щодо внесення до трудових книжок сумісників записів про роботу за сумісництвом. Якщо для внутрішніх сумісників проблем із внесенням таких записів, як правило, не виникає, то для зовнішніх це питання є досить болючим.

Проблема у тому, що Iнструкція №58, яка нині регулює ці питання, є застарілою. Вона не відповідає сучасним потребам і не повною мірою узгоджується з положеннями чинного законодавства. Втім, як зазначалося вище, відповідно до п. 1.1 цієї Iнструкції, на осіб, які працюють за сумісництвом, трудові книжки ведуться тільки за місцем основної роботи.

Крім того, пункт 2.14 Iнструкції №58 містить правило, згідно з яким «робота за сумісництвом, яка оформлена в установленому порядку, у трудовій книжці зазначається окремим рядком. Запис відомостей про роботу за сумісництвом провадиться за бажанням працівника власником або уповноваженим ним органом». При цьому Iнструкція №58 не зазначає, яким саме «власником або уповноваженим ним органом» (тобто адміністрацією підприємства) здійснюється запис — за основним місцем роботи чи за сумісництвом.

Конкретизуючи відповідні правила для працівників державних підприємств, установ та організацій, пункт 9 Положення №43 передбачає, що запис до трудової книжки відомостей про роботу за сумісництвом провадиться за бажанням працівника власником або уповноваженим ним органом за місцем основної роботи (Положення №43 також не конкретизує, що має бути основним місцем роботи у цьому випадку — державне чи недержавне підприємство, чи обидва мають бути державними). Застосування цієї норми за аналогією дало змогу авторам одного із коментарів до КЗпП свого часу зазначити, що її слід використовувати для записів до трудових книжок сумісників і в недержавних підприємствах, організаціях, установах.

Ситуація ускладнюється тим, що період роботи за сумісництвом може цілком або частково перетинатися із періодами роботи за основними місцями роботи (наприклад, працівник з 03.12.2012 р. до 01.04.2013 р. працює на основному місці роботи №1, з 02.04.2013 р. до 30.08.2013 р. на основному місці роботи №2. За сумісництвом він працює з 12.02.2012 р. до 17.05.2013 р.). При цьому законодавство не передбачає випадків для видачі трудової книжки з основного місця роботи працівникові без його звільнення з тією метою, щоб він здійснив запис про сумісництво. Таким чином, внесення запису про роботу за сумісництвом за бажанням працівника здійснюється у різні способи, що здебільшого врегульовуються практикою.

Як видно з наведеного, є два загальні способи для внесення записів до трудової книжки сумісників:

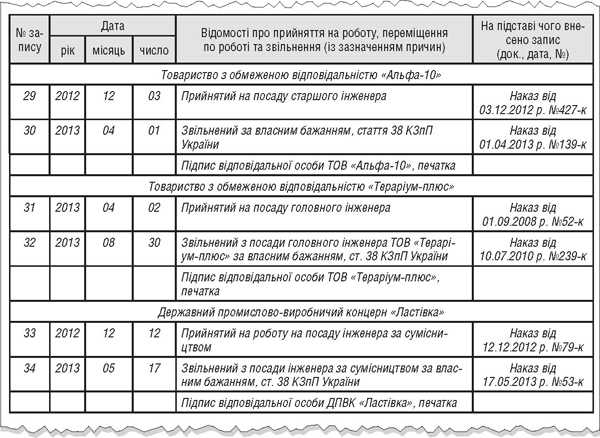

— внесення інформації про роботу за сумісництвом власне тим підприємством, на якому працівник працює за сумісництвом. У цьому випадку записи здійснюються на загальних засадах, однак, як правило, їх можна зробити лише після звільнення працівника з основного місця роботи. При цьому може порушуватися хронологічний порядок записів (як, наприклад, у зразку 1). Зауважимо, що Iнструкція №58 не передбачає обов'язків дотримання суворого хронологічного порядку під час здійснення записів у трудових книжках стосовно сумісників;

Зразок 1

Внесення до трудової книжки запису про сумісництво безпосередньо на підприємстві, де працівник працює за сумісництвом, після звільнення з основного місця роботи (записи про сумісництво — №33, 34)

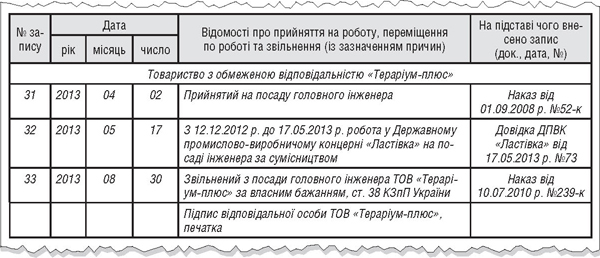

— внесення інформації про роботу за сумісництвом адміністрацією за місцем основної роботи. Вбачається, що цей спосіб є допустимим тільки якщо одним із місць роботи є державне підприємство, організація, установа і є прийнятним лише після звільнення з роботи за сумісництвом. У цьому випадку підставою для внесення запису (зі зазначенням її у відповідній графі трудової книжки) є довідка (як, наприклад, у зразку 2).

Зразок 2

Внесення до трудової книжки запису про сумісництво на підставі довідки (запис про сумісництво — №32)

Ми вважаємо правильнішим перший спосіб внесення записів до трудової книжки при сумісництві. Тобто працівник спочатку звільняється з місця роботи за сумісництвом, а потім, після звільнення з чергового основного місця роботи, він звертається у місце роботи за сумісництвом, де він свого часу працював, і там йому роблять відповідний запис. Після цього працівник переходить на нове основне місце роботи, де записи до трудової книжки продовжуються. У такий спосіб до трудової книжки можна занести у загальному порядку всі записи: про прийняття на роботу, переміщення, звільнення (запис про звільнення завіряється підписом і печаткою).

Зазначимо також, що на практиці деякі працівники на підставі усної домовленості чи заяви тимчасово одержують на підприємстві за місцем основної роботи свою трудову книжку для внесення запису за сумісництвом. Чинними нормативними актами це не передбачено. Враховуючи ж, що за кожним місцем роботи підписом та печаткою засвідчується лише запис про звільнення (що є своєрідним підсумком), це може призвести до виникнення плутанини і питань щодо засвідчення записів про роботу навіть на основному робочому місці. Саме тому таких випадків — записів про інше місце роботи до засвідченого запису про звільнення з попереднього — бажано уникати. У таких випадках краще рекомендувати працівникові засвідчити роботу за сумісництвом довідкою, а за його бажанням — скористатися варіантом записів відповідно до зразка 2.

Щорічна основна відпустка сумісника

Відповідно до п. 6 ч. 7 ст. 10 Закону про відпустки, за бажанням працівника щорічна основна відпустка на роботі за сумісництвом надається одночасно з відпусткою за основним місцем роботи. Для працівників державних підприємств, установ, організацій Постанова №245 є більш категоричною. Вона зазначає, що відпустка на роботі за сумісництвом надається одночасно з відпусткою за основним місцем роботи.

Проте законодавство не встановлює обов'язку надавати роботодавцеві довідку про час відпустки на основній роботі. Тож вбачається, що у разі бажання працівника і згоди роботодавця таку відпустку за сумісництвом може бути надано в інший зручний строк.

Зауважимо, що для деяких категорій працівників-сумісників, наприклад викладачів навчальних закладів, творчих працівників театрів відпустка надається у строки, визначені законодавством (у період літніх канікул, наприкінці театрального сезону тощо).

Крім того, згідно зі ст. 25 Закону про відпустки, сумісникам обов'язково за їхнім бажанням надається відпустка без збереження заробітної плати (за власний рахунок) на термін до закінчення відпустки за основним місцем роботи. Звичайно, що для цього необхідно надати відповідне підтвердження та/або зазначити про це у заяві.

Тривалість щорічної основної відпустки сумісника

Тривалість відпустки сумісника і порядок її оплати нічим не відрізняється від відпустки основних працівників. Навіть якщо працівник працює на 0,5 ставки або за погодинною оплатою, якщо, приміром, тривалість відпустки, установлена на цій посаді, становить 24 календарних дні, то для сумісника вона також становитиме 24 календарних дні й оплачуватиметься виходячи з повного фактичного заробітку. Звісно, на розмір оплати відпустки вплине те, що оплата праці сумісника, який працює на 0,5 ставки, є вдвічі нижчою від оплати праці працівника, що працює на цій посаді повний день.

Внутрішній сумісник (коли працівник, крім основної посади, суміщає іншу посаду на цьому ж підприємстві) має право на щорічну основну відпустку окремо за кожною посадою. Тобто робота за кожною з таких посад з метою надання відпустки розглядається як робота за окремим трудовим договором. I тривалість таких відпусток, і стаж для їх надання встановлюються окремо. Це треба враховувати у кадрових наказах, особливо якщо працівник суміщає посади з різною тривалістю відпустки.

Проте це не означає, що загальна тривалість відпустки такого працівника збільшується на тривалість відпустки, наприклад, лише за суміщуваною посадою (адже перебуваючи у відпустці на посаді за сумісництвом, працівник далі зобов'язаний працювати за основною посадою).

При цьому якщо, наприклад, відпустка за посадою за сумісництвом є коротшою, у разі коли вона надається в той самий час, що і відпустка за основною посадою, згідно зі згаданим положенням ст. 25 Закону про відпустки, працівникові за сумісництвом на решту часу має бути надано відпустку без збереження зарплати.

Загалом на недержавному підприємстві відпустка за основною посадою і посадою за сумісництвом внутрішньому суміснику, на перший погляд, і може (за бажанням працівника) надаватися у різний час (тоді працівник під час відпустки відповідно залишається працювати лише на одній посаді). Однак не радимо це практикувати при внутрішньому сумісництві, адже така ситуація, на погляд автора, свідчить про порушення гарантованого працівникові Конституцією права на відпочинок.

Лікарняний за сумісництвом

У разі тимчасової непрацездатності працівника, а також вагітності та пологів він має право на виплату йому допомоги з тимчасової непрацездатності не лише за основним місцем роботи, але й одночасно за сумісництвом. При цьому згідно з ч. 1 ст. 51 Закону України від 18.01.2001 р. №2240-III «Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими похованням», підставою для призначення допомоги з тимчасової непрацездатності, по вагітності та пологах у разі роботи за сумісництвом є копія листка непрацездатності, засвідчена підписом керівника і печаткою за основним місцем роботи.

Пунктом 21 Порядку №1266 до зазначеної засвідченої копії листка непрацездатності додано ще обов'язкове надання довідки про середню заробітну плату за основним місцем роботи. Маючи довідки з інших місць роботи, де працівникові вже було нараховано лікарняні за таким листком непрацездатності, за місцем роботи за сумісництвом контролюють, чи має такий сумісник право отримати лікарняні і в якій сумі.

Нормативна база

- КЗпП— Кодекс законів про працю України від 10.12.71 р. №322-VIII.

- Закон про відпустки — Закон України від 15.11.96 р. №504/96-ВР «Про відпустки».

- Постанова №245 — Постанова КМУ від 03.04.93 р. №245 «Про роботу за сумісництвом працівників державних підприємств, установ і організацій».

- Порядок №1266 — Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов'язковим державним соціальним страхуванням, затверджений постановою КМУ від 26.09.2001 р. №1266.

- Iнструкція №58 — Iнструкція про порядок ведення трудових книжок працівників, затверджена наказом Мінпраці України, Мін'юсту України, Мінсоцзахисту України від 29.07.93 р. №58.

- Положення №43 — Положення про умови роботи за сумісництвом працівників державних підприємств, установ і організацій, затверджене наказом Мінпраці України, Мін'юсту України, Мінфіну України від 28.06.93 р. №43.

Олексій КРАВЧУК, доцент, к. ю. н., аудитор