Оформлення відрядження — клопітна справа вже сама собою. Та часом додаткових клопотів завдають ще й форс-мажорні обставини. Так, працівник може занедужати у службовій поїздці і, відповідно, затриматися на довше, ніж було заплановано. А поки видужає, поки залагодить усі справи, покладені на нього керівником, — мине час. У бухгалтера виникає закономірне запитання: як діяти у цій ситуації? Чи можна виплатити добові за дні перебування у лікарні та чи дозволено цю суму віднести до податкових витрат? Як у такому разі продовжити відрядження?

Нормативні вимоги та документальне оформлення

Спочатку варто пригадати ст. 121 КЗпП, де сказано, що за час службової поїздки працівникові компенсують витрати на проживання, проїзд та добові. Крім того, за працівником зберігається місце роботи, а оплачують працю за дні відрядження у розмірі окладу, але не менше середнього заробітку.

Усі ці нормативні постулати вже давно відомі, та все ж таки у відповідального бухгалтера виникне закономірне запитання: «А чи вважатимуться дні, коли працівник хворів, днями службового відрядженням?». На жаль, відповіді на таке запитання не знайдете ані в ПКУ (а саме цей нормативний акт регулює податкові витрати на відрядження), ані в КЗпП. Тож для тлумачення деяких особливостей відрядження пропонуємо скористатися Iнструкцією №362, норми якої можна (але не обов'язково) використовувати як допоміжний (довідковий) матеріал і звичайним підприємствам. Зокрема, про це згадано у листі ДПСУ від 31.03.2012 р. №5742/6/15-1415 (див. «ДК» №25/2012).

В Iнструкції №362, зокрема, сказано, що з дозволу керівництва підприємства можна брати до уваги вимушену затримку працівника у службовій поїздці через не залежні від нього причини. Такою може бути його хвороба (пп. 9, 10 р. II та п. 4 р. III Iнструкції №362). Але пам'ятайте, що для продовження відрядження слід запастися підтвердними документами.

Отже, якщо працівник занедужав у відрядженні, керівництво підприємства може продовжити відрядження. А отже, виходить, що дні хвороби працівника будуть у такому разі днями відрядження, і за них йому потрібно виплатити добові, відшкодувати проживання та проїзд (звичайно, якщо такі витрати будуть).

Також зауважимо, що у п. 9 р. II Iнструкції №362 (нагадаємо: р. II регулює відрядження по Україні) зазначено, зокрема, що у разі тимчасової непрацездатності відрядженого працівника йому на загальних підставах відшкодовуються витрати на найм житлового приміщення (крім випадків, коли відряджений працівник перебуває на стаціонарному лікуванні). При цьому за дні хвороби працівнику виплачують добові до моменту, коли він одужає або ж повернеться до місця свого постійного проживання. Щоправда, на виплату таких добових встановлено обмеження — не більше двох місяців. I, зрозуміло, хвороба працівника має бути засвідчена листком непрацездатності. А за період хвороби працівникові на загальних підставах виплачується допомога з тимчасової непрацездатності. Тож виходить, що за дні хвороби працівник цілком законно отримає лікарняні (виплачувати йому додатково заробіток за дні відрядження у межах окладу (але не менше середнього заробітку) не потрібно).

Пам'ятайте! Після повернення працівника з закордонного відрядження, під час якого він хворів, закордонний документ про тимчасову непрацездатність треба обміняти у лікувальних закладах за місцем проживання чи роботи на листок непрацездатності встановленого в Україні зразка. Обмін проводять на підставі перекладених українською мовою та нотаріально засвідчених документів, що підтверджують тимчасову втрату працездатності за кордоном (абз. 2 п. 4 р. III Iнструкції №362).

На думку автора, витрати, понесені відрядженим на переклад та нотаріальне засвідчення закордонних документів про тимчасову непрацездатність, не компенсують. Адже про такий «привілей» жодним словом не згадано ані в Iнструкції №362, ані в ПКУ чи іншому нормативному акті. Тому, якщо працівник хоче отримати добові та компенсувати витрати у відрядженні за дні хвороби за кордоном, він повинен оплатити переклад закордонного лікарняного самостійно.

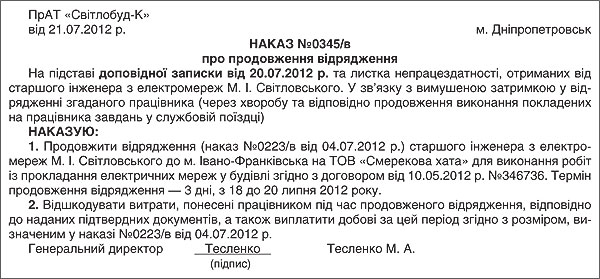

Як вказують п. 10 р. II та п. 4 р. III Iнструкції №362, для продовження терміну відрядження директор повинен видати відповідний наказ. Такий наказ оформлюється вже після прибуття підлеглого працівника на робоче місце. Відразу після повернення на підприємство працівник подає керівникові доповідну записку (довільної форми), в якій викладає причини затримки у службовій поїздці понад установлений наказом про відрядження термін. До такого документа слід підколоти листок непрацездатності вітчизняного зразка. Саме на підставі цих документів керівник має право видати наказ про продовження відрядження. Наш зразок наказу про продовження відрядження див. нижче.

Зразок

Увага! Пам'ятайте, що за час затримки у відрядженні без поважних причин (тобто без наказу керівництва і документів, які підтверджують поважні причини такої затримки) працівникові не виплачують зарплату (або середній заробіток), не виплачують добові та не відшкодовують витрати на найм житлового приміщення, на проїзд та інші витрати (п. 10 р. II та п. 4 р. III Iнструкції №362).

У зв'язку з продовженням відрядження виникає і необхідність забезпечити працівника додатковими коштами на відрядження. Адже попередньо виданого авансу може не вистачити до кінця службової поїздки. Як тут бути? Запропонуємо варіанти виходу з ситуації1.

1 НБУ листом від 15.03.2007 р. №11-113/981-2658 надав роз'яснення, що видача авансу на відрядження частками не заборонена і не буде порушенням за умови вчасного звітування за отриманим авансом працівником після повернення з відрядження. Але відтоді законодавство дуже змінилося, і деякі нормативні акти, на які посилається НБУ в цьому листі, вже втратили чинність. Отже, на нашу думку, до появи більш свіжих роз'яснень з боку НБУ з видачею авансу частками працедавцям слід бути обережними та намагатися їх уникати.

Варіант 1. Придасться тим підприємствам, які мають корпоративну банківську платіжну картку та які видали її працівникові у службову поїздку, попередньо перерахувавши на неї кошти як аванс на відрядження. У такому випадку ви просто можете поповнити свій картковий рахунок, а працівник зніматиме з картки кошти, необхідні для завершення службової поїздки.

До речі, проводити таку саму операцію, але з особистою банківською платіжною карткою, заборонено. Адже гроші, перераховані на особисту картку працівника, вважаються виданими під звіт у момент їх зарахування на таку картку. А отже, вдруге перерахувавши кошти на особисту картку працівника, ви цим самим вдруге видасте йому аванс. А це порушення п. 2.11 Положення №637, який забороняє видавати готівкові кошти під звіт тим особам, які не відзвітували за раніше отриманими сумами. Санкція за таке порушення — штраф у розмірі 25% суми виданих під звіт грошей (ст. 1 Указу №436/95).

Варіант 2. Якщо ви не маєте корпоративних платіжних карток, можете скористатися поштовим або банківським переказом. На таку можливість, зокрема, вказує п. 3 р. II Iнструкції №362. У ньому сказано, що на прохання відрядженого можна передати йому зарплату поштовим переказом за рахунок підприємства, яке скерувало його у поїздку, або перерахувати таку суму зарплати на особисту банківську платіжну картку. Це актуально, якщо працівник просить надіслати йому аванс заробітку, який буде використаний для покриття витрат на відрядження. Після відрядження працівник отримає компенсацію перевитрат на відрядження, а ось заплату, за загальним правилом, він отримає вже за мінусом виданого авансу (ну і, звісно, перед виплатою заробітку працівникові з нарахованої суми слід утримати ЄСВ та податок на доходи).

Податковий облік

А тут уже всі шляхи з питання витрат на відрядження ведуть до пп. 140.1.7 ПКУ. Пригадаймо, що у ньому сказано: суму добових визначають у разі відрядження:

— у межах України та країн, для в'їзду в які громадянам України не потрібна віза (дозвіл на в'їзд), — згідно з наказом про відрядження та відповідними первинними документами;

— до країн, для в'їзду в які громадянину України потрібна віза, — керуючись наказом про відрядження та відмітками прикордонників України у закордонному паспорті або документі, що його замінює.

I пам'ятайте, що за відсутності згаданих підтвердних (первинних) документів, наказу про відрядження або відміток прикордонників сума добових не потрапить до податкових витрат за ПКУ (абз. 8 пп. 140.1.7 ПКУ). А якщо ви такі добові все ж таки виплатите працівникам, то не забудьте сплатити з таких сум податок на доходи за ставкою, встановленою п. 167.1 ПКУ, як цього вимагає п. 170.9 ПКУ.

Отже, після того як ви видасте наказ про продовження відрядження, ви отримаєте право віднести до податкових витрат за ПКУ суми добових та витрат на проїзд і проживання за час продовження службової поїздки через хворобу співробітника.

Увага! Наказ про продовження службової поїздки слід видати до отримання від працівника авансового звіту1 або того самого дня. Якщо причиною продовження терміну відрядження буде хвороба працівника у поїздці, то такий наказ треба видати тільки після надання працівником пояснювальної записки. На думку автора, якщо вчинити по-іншому, то працівник на момент подачі авансового звіту не матиме права на добові та компенсацію витрат на проживання та проїзд за дні перевищення відрядження згідно з першим наказом про відрядження. А ось уже коли буде видано наказ про продовження відрядження, всі виплати за додаткові дні поїздки будуть цілком правомірні, бо в такому випадку затрати компенсуватимуть саме за дні відрядження.

1 Звіт про використання коштів, наданих на відрядження або під звіт, за формою, затвердженою наказом ДПАУ від 23.12.2010 р. №996.

Нормативна база

- КЗпП — Кодекс законів про працю України.

- Указ №436/95 — Указ Президента України від 12.06.95 р. №436/95 «Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки».

- Iнструкція №362 — Iнструкція про службові відрядження в межах України та за кордон у редакції наказу Мінфіну України від 17.03.2011 р. №362.

- Положення №637 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 15.12.2004 р. №637.

Василь БРЮХОВИЦЬКИЙ, «Дебет-Кредит»