Наказом №16881 затверджено форму податкової декларації платника єдиного податку — фізособи-підприємця. Виходячи з того, що порядку заповнення декларації немає, спробуємо викласти свій погляд щодо її складання.

Загальні норми

Фізособи-підприємці, які обрали спрощену систему оподаткування, ведуть книгу обліку доходів2, у якій щодня, за підсумками робочого дня, відображають отримані доходи. Для платників ЄП I, II та III групи — неплатників ПДВ затверджено одну Книгу, а для платників ЄП III групи, які є платниками ПДВ, — іншу. Принципова відмінність полягає у тому, що «єдиноподатники» III групи — платники ПДВ зобов'язані обліковувати, крім доходів, також і витрати, понесені у звітному періоді. Дані книг підприємців використовуються для заповнення податкової декларації платника єдиного податку — ФОП.

За нормами п. 294.1 ПКУ податковим (звітним) періодом для платників єдиного податку є:

1) підприємця I групи — календарний рік;

2) підприємця II — III групи — календарний квартал.

Податкові декларації за базовий звітний (податковий) період, що дорівнює:

1) календарному кварталу, — подаються протягом 40 к. д., наступних за останнім календарним днем звітного (податкового) кварталу (пп. 49.18.2 ПКУ);

2) календарному року, — подаються протягом 60 к. д., наступних за останнім календарним днем звітного (податкового) року (пп. 49.18.3 ПКУ).

Отже, платники єдиного податку II та III групи вперше подають податкові декларації за I квартал 2012 р. не пізніше 10 травня 2012 р. Платники єдиного податку I групи декларацію за 2012 рік вперше подаватимуть не пізніше 1 березня 2013 р. Увага: платники ЄП I групи подають до органу ДПС податкову декларацію у строки, встановлені для квартального податкового періоду, у разі перевищення протягом року обсягу доходу у 150 тис. грн або самостійного прийняття рішення про перехід на сплату податку за ставками, встановленими для платників ЄП II — III групи (пп. 296.5.1 ПКУ). У цьому випадку подавати декларацію за рік вже не потрібно. Крім того, підпункт 298.2.3 ПКУ вимагає від платника ЄП I групи подати квартальну декларацію і в разі інших порушень: заборонені форми розрахунків, заборонені види діяльності та види діяльності, не зазначені у Свідоцтві.

Від фізосіб-підприємців I та II групи вимагається сплачувати єдиний податок авансовими внесками щомісяця не пізніше 20 числа включно (п. 295.1 ПКУ). Єдиний податок можна сплатити й авансом за квартал чи й за рік, але не більш як до кінця поточного календарного року3.

1 Наказ Мінфіну від 21.12.2011 р. №1688 «Про затвердження форм податкових декларацій платника єдиного податку» (див. наш коментар у «ДК» №4/2012).

2 Наказ Мінфіну від 15.12.2011 р. №1637 «Про затвердження форм книги обліку доходів і книги обліку доходів і витрат та порядків їх ведення», наш коментар див. у «ДК» №5/2012.

3 Платники ЄП I та II групи, які не використовують працю найманих працівників, на підставі заяви на щорічну відпустку або заяви щодо терміну тимчасової втрати працездатності, за відповідності умовам, зазначеним у п. 295.5 ПКУ, звільняються від сплати податку протягом одного місяця на рік (див. п. 295.2 ПКУ).

«Спрощенці» III групи сплачують єдиний податок за показниками поданої податкової декларації ЄП протягом 10 к. д. після закінчення граничного терміну подання звітності. Відповідно за результатом I кварталу 2012 р. такі «спрощенці» зобов'язані сплатити єдиний податок не пізніше 18 травня 2012 р. Увага: дата сплати податку, яка припадає на вихідний день (за I квартал 2012 р. це 20.05.2012 р.), не переноситься, тобто податок треба сплатити раніше відповідно до п. 57.1 ПКУ.

Загальні вимоги до складання декларацій

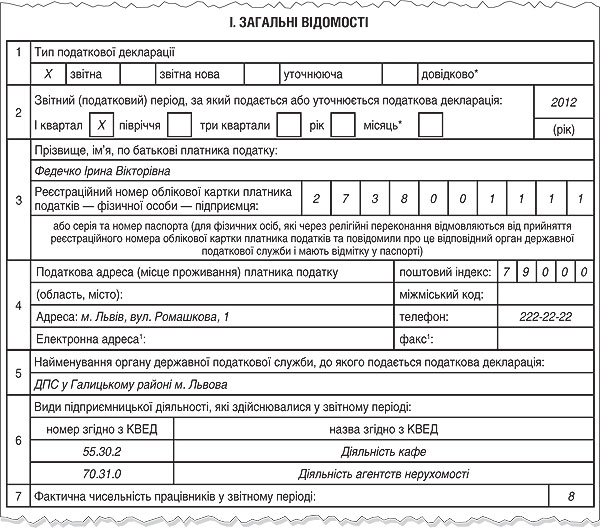

Заповнення декларації починається із шапки. Дані, які заповнюються у шапці звіту, належать до обов'язкових реквізитів (п. 48.3 та 48.4 ПКУ), тож до їх заповнення слід ставитися ретельно.

У полі 1 потрібно зробити відмітку у разі подання звітної, нової звітної або уточнюючої декларації. Якщо декларація подається з метою отримання від органу ДПС довідки про доходи1 за інший період, у полі 1 це зазначається позначенням «х» у комірці «довідково*». Увага: подання «довідкової декларації» не звільняє платника ЄП від подання податкової декларації у строк (квартал, рік). Подання такої «довідкової декларації» не є підставою для нарахування податку, бо розділ V «Визначення податкових зобов'язань по єдиному податку» у ній не заповнюється.

Заповнення полів 2 — 5 не має викликати запитань, відповідні дані беруться зі Свідоцтва платника ЄП.

У полі 6 зазначають види підприємницької діяльності, які здійснювалися у звітному періоді (номер, назва згідно з КВЕД). Якщо платник не мав порушень щодо видів діяльності, він записує КВЕД, які містяться у його Свідоцтві платника ЄП. Якщо підприємець у звітному періоді отримав дохід від провадження діяльності, не зазначеної у Свідоцтві платника ЄП (на нашу думку, ця вимога стосується лише платників I та II групи, хоча питання не з'ясоване), або дохід від здійснення видів діяльності, які не дають права на застосування спрощеної системи оподаткування, вважаємо, у полі 6 слід проставити номер та назву за КВЕД виду діяльності, пов'язаного з отриманням такого доходу.

Виходячи з того, що з 1 січня 2012 р. набрав чинності національний класифікатор України ДК 09:2010 «Класифікація видів економічної діяльності» (КВЕД 2010)2, виникає запитання: який КВЕД застосовувати — КВЕД 2010 чи КВЕД 2005? У листі ДПСУ від 30.12.2011 р. №10974/7/18-3017 (див. «ДК» №5/2012) повідомляється: «З метою забезпечення поступового переходу до КВЕД 2010 зобов'язуємо скоординувати діяльність територіальних органів державної податкової служби щодо приведення видів діяльності юридичних осіб та фізичних осіб — підприємців до КВЕД 2010 протягом 2012 року та недопущення вимагання від юридичних осіб та фізичних осіб — підприємців обов'язкового подання заяв, декларацій та інших документів у перехідний період із зазначенням КВЕД 2010». Отже, у 2012 р. у декларації види економічної діяльності можна зазначити за КВЕД 2005.

У полі 7 декларації ЄП платник зазначає фактичну чисельність працівників у звітному періоді. У платників ЄП I групи це поле обов'язково буде з прочерком. Проте воно може бути з прочерком і в тих платників єдиного податку II та III груп, які не мають найманих працівників і не співпрацюють з фізособами за договорами цивільно-правового характеру. Увага: при розрахунку кількості осіб, які перебувають у трудових відносинах з платником ЄП, не враховуються наймані працівники, які перебувають у відпустці у зв'язку з вагітністю і пологами та у відпустці по догляду за дитиною до досягнення нею передбаченого законодавством віку (пп. 291.4.1 ПКУ). У разі перевищення чисельності фізосіб, які перебувають у трудових відносинах з платником (II група — 10 осіб, III група — 20 осіб), «спрощенець» зобов'язаний з наступного кварталу перейти на загальну систему оподаткування (ч. 6 пп. 298.2.3 ПКУ)3. Якщо платник ЄП I групи захоче оформити фізособу до себе як найманого працівника, він повинен перейти на II або III групу ЄП.

1 Наприклад, банки вимагають такі довідки для надання кредиту.

2 Протягом 2012 р. паралельно діє національний класифікатор України ДК 09:2005 «Класифікація видів економічної діяльності» (КВЕД 2005), затверджений наказом Держкомстату від 26.12.2005 р. №375.

3 Для визначення цього показника потрібно враховувати фізосіб, які працюють за трудовим договором та за ЦПД (крім ЦПД, укладеного з фізособою — підприємцем).

Заповнюємо показники декларації

Декларація платника ЄП — фізособи складається з шести розділів. Розділи II, III, IV заповнюють залежно від обраної групи ЄП. Тобто з цих розділів має бути заповнено лише один. Так, «спрощенець» I групи заповнює тільки розділ II, II групи — розділ III, а ФОП на ЄП III групи — розділ IV. У Розділі V відображають результати господарської діяльності платника ЄП — фізособи. Цей розділ, принаймні рядок 16, повинні заповнювати всі без винятку ФОП. Розділ VI заповнюють у разі самостійного виправлення помилок, про що далі.

Декларація платника ЄП складається наростаючим підсумком за рік та заповнюється у гривнях без копійок (це видно із шапки колонки 3 форми).

У разі перевищення встановленого граничного доходу для відповідної групи чи якихось інших порушень (застосування іншого способу розрахунків, ніж готівковий або безготівковий розрахунок коштами; отримано дохід від видів діяльності, які не дають права застосовувати спрощену систему; підприємцям I або II груп отримано дохід від виду діяльності, який не зазначено у Свідоцтві платника ЄП) у декларації потрібно окремо відображати:

1) обсяг доходу, оподаткований за відповідною групою ЄП;

2) обсяг доходу, що перевищує встановлений граничний розмір відповідної групи (сума доходу відображається у звітності періоду, в якому відбулася така подія);

3) обсяг доходу, отриманого при правопорушеннях (при проведенні не дозволених ПКУ способів розрахунків, при здійсненні діяльності, яка не дає права на застосування спрощеної системи, тощо). Відображається у звітності періоду, в якому сталася така подія.

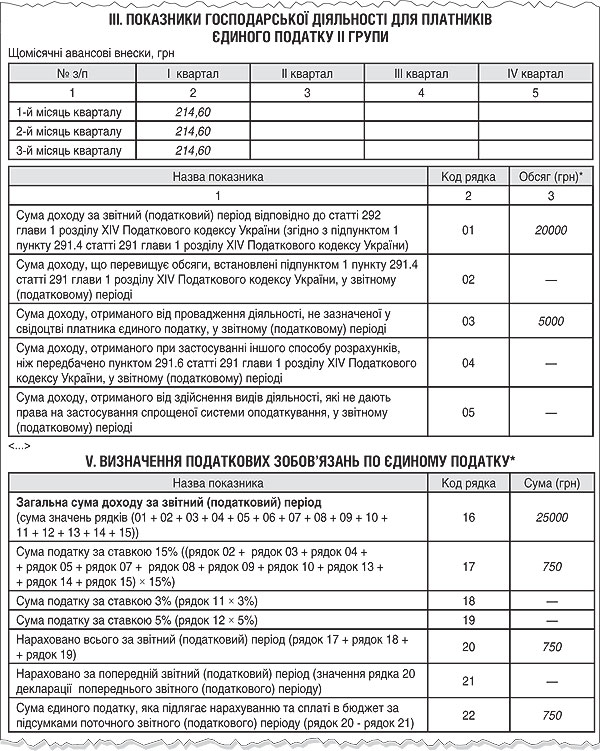

Для платників ЄП I та II групи алгоритм заповнення декларації однаковий. Такі «спрощенці» перед заповненням показників діяльності зазначають окремо сплачені щомісячні авансові внески ЄП. Це фіксовані ставки до розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року. Ставки встановлюються сільськими, селищними та міськими радами для ФОП, які здійснюють господарську діяльність, залежно від виду господарської діяльності, з розрахунку на календарний місяць (у 2012 році від 10,73 грн до 214,60 грн). Протягом 2012 р. ставки не змінюються. У разі якщо сільська, селищна або міська рада приймає рішення щодо зміни раніше встановлених ставок ЄП, єдиний податок сплачується за такими ставками у порядку та строки, визначені пп. 12.3.4 ПКУ, — у наступному році.

Суму отриманого доходу відображають у рядку 01 (для ФОП I групи) або рядку 06 (для ФОП II групи) податкової декларації.

У разі перевищення встановленого граничного доходу для відповідної групи (I група — 150 тис. грн, II група — 1 млн грн) або інших вищеназваних порушень такі суми у декларації відображають окремо (види порушень та наслідки зазначено у таблиці).

Таблиця

Види порушень спрощеної системи оподаткування

|

|

|

|

|

|

| Сума доходу перевищує обсяги, встановлені для відповідної групи ЄП. Пам'ятайте: сума перевищення доходу не включається до обсягу доходу, з якого сплачується ЄП за наступною обраною ставкою (п. 296.6 ПКУ) | 02 — I група ЄП 07 — II група ЄП 13 — III група ЄП |

|

З першого числа місяця, наступного за податковим (звітним) кварталом, у якому відбулося таке перевищення, потрібно перейти на застосування іншої ставки або перейти на загальну систему оподаткування* |

пп. 1 та 2 пп. 298.2.3 |

| Дохід отримано від провадження діяльності, не зазначеної у Свідоцтві платника ЄП | 03 — I група ЄП 08 — II група ЄП |

|

З першого числа місяця, наступного за податковим (звітним) кварталом, у якому отримано дохід від такої діяльності, потрібно перейти на загальну систему оподаткування |

пп. 7 пп. 298.2.3 |

| Дохід отримано при застосуванні іншого способу розрахунків, ніж грошовий (готівковий та/або безготівковий) | 04 — I група ЄП 09 — II група ЄП 14 — III група ЄП |

|

З першого числа місяця, наступного за податковим (звітним) кварталом, у якому відбулись такі розрахунки, потрібно перейти на загальну систему оподаткування |

пп. 4 пп. 298.2.3 |

| Дохід отримано від здійснення видів діяльності, які не дають права на застосування спрощеної системи оподаткування | 05 — I група ЄП 10 — II група ЄП 15 — III група ЄП |

|

З першого числа місяця, наступного за податковим (звітним) періодом, у якому здійснювалися такі види діяльності, потрібно перейти на загальну систему оподаткування |

пп. 5 пп. 298.2.3 |

| * Для платників I та II групи є можливість перейти на іншу дозволену групу. Платники III групи у разі досягнення граничної встановленої суми доходу втрачають статус «спрощенця». ** Для платників III групи дохід, отриманий від провадження діяльності, не зазначеної у Свідоцтві платника ЄП, на думку автора, оподатковується за обраною ставкою — 3% або 5%. |

||||

Платники ЄП III групи — платники ПДВ сплачують податок від суми доходу, зазначеного у рядку 11 декларації — у розмірі 3% (суми доходів показуються без ПДВ). Якщо ж ФОП III групи — неплатник ПДВ, то ЄП сплачується у розмірі 5% від доходу, зазначеного у рядку 12 декларації .

У разі перевищення такими ФОП встановленого граничного доходу у розмірі 3 млн грн або отримання доходу із застосуванням іншого ніж грошовий спосіб розрахунку та/або доходу від забороненої діяльності, суму відображають у відповідних рядках 13,14 та/або 15 податкової декларації (види порушень та наслідки зазначено у таблиці). Зверніть увагу: якщо платник ЄП III групи отримав дохід від діяльності, не зазначеної у Свідоцтві платника ЄП, він не показує такі суми окремо у рядках декларації (на відміну від платників ЄП I та II групи), а, на думку автора, показує сумарно як складову рядків 11 або 121.

1 Але з наступного кварталу такий підприємець зобов'язаний перейти на загальну систему оподаткування (пп. 7 пп. 298.2.3 ПКУ).

Розділ V «Визначення податкових зобов'язань по єдиному податку» містить результати господарської діяльності платника ЄП — фізособи. Платники ЄП загальну суму доходу відображають наростаючим підсумком протягом календарного року у рядку 16 декларації. У разі порушень (див. таблицю) дохід оподатковується за ставкою 15%, сума податку зазначається у рядку 17.

Платники ЄП III групи суму податкового зобов'язання відображають у рядках 18 або 19.

Рядок 20 містить загальну суму ПЗ з початку року. У рядку 21 за I квартал у всіх «спрощенців» буде прочерк, а протягом року потрібно відображати суму з рядка 20 попереднього звітного періоду. Тут слід бути уважним і не забувати обов'язково відображати суму податку, нараховану у попередньому звітному періоді. Iнакше, якщо, наприклад, не показати у піврічній декларації суму ЄП, нараховану за I квартал, то, як наслідок, до сплати за II квартал буде зазначена сума така сама, як і за півріччя. Тому у платника ЄП за підсумками півріччя може бути недоплата саме на суму ЄП за підсумками I кварталу. У рядку 22 (різниця р. 20 — р. 21) декларації проставляється сума податку, яку платник ЄП повинен сплатити за результатом господарської діяльності звітного періоду, а точніше за звітний квартал. Зазначену суму податку з рядка 22 платник ЄП зобов'язаний сплатити протягом 10 к. д. після граничного терміну подання податкової декларації.

Виправлення помилок

За загальним правилом, відповідно до п. 50.1 ПКУ, виправити самостійно виявлену помилку платник має право шляхом подання уточнюючого розрахунку або через поточну декларацію (з відповідним нарахуванням штрафів: 3% — у разі подання УР або 5% — у разі виправлення через поточну декларацію), зі сплатою ПЗ, штрафу та пені (у разі заниження податкового зобов'язання). До речі, форма декларації платника єдиного податку — ФОП розроблена таким чином, що виправити самостійно помилку він може лише через уточнюючу декларацію. Можливості уточнитися у поточній декларації для ФОП не передбачено. Про це свідчить і шапка податкової декларації, у полі 2 якої зазначається звітний період, за який подається уточнююча декларація.

На наш погляд, виправлені показники господарської діяльності потрібно відображати у розділі II, III або IV відповідно до групи. Розділ V показує виправлений результат ПЗ, а розділ VI міститиме збільшене або зменшене значення ПЗ у зв'язку з виправленням помилки. Але краще зачекати офіційних роз'яснень. Також є незрозумілим рядок 27 декларації, у якому проставляється сума штрафу. Цей рядок називається: «Сума штрафу, яка нарахована платником податку самостійно у зв'язку з виправленням помилки, ___% (рядок 25 х 3% або 5%)». Чи означає це, що якщо платник нараховує штраф у розмірі 5%, то він може виправлятися через поточну декларацію? У рядку 28 зазначається сума пені, яка нараховується на суму заниження єдиного податку (пп. 129.1.2 ПКУ).

Приклад ФОП Федечко I. В., II група ЄП, провадить діяльність у сфері ресторанного господарства. Сума отриманого доходу за результатом I кварталу 2012 року становить 20 тис. грн. Крім того, на поточний рахунок підприємця було перераховано кошти за надання у суборенду офісу (загальна площа 40 кв. м) у сумі 5 тис. грн. Сума отриманого доходу у розмірі 5 тис. грн має відображатися окремо — у колонці 9 Книги обліку доходів та у рядку 08 декларації. З 01.04.2012 р. ФОП Федечко I. В. зобов'язаний перейти на загальну систему оподаткування (див. пп. 7 пп. 298.2.3 ПКУ). Обрати знову спрощену систему оподаткування ФОП зможе наступного року (див. пп. 298.1.4 ПКУ). Порушення у тому, що ФОП на II групі не має права надавати посередницькі послуги з оренди (якщо планувати свою діяльність заздалегідь, підприємцю потрібно було обрати з початку року III групу платників ЄП)1. На наш погляд, отриманий дохід у 5 тис. грн оподатковується за ставкою 15% (див. зразок). Податкове зобов'язання у сумі 750 грн слід сплатити не пізніше 18.05.2012 р. Декларація платника ЄП — фізособи подається не пізніше 10.05.2012 р.

Зразок

Фрагмент заповнення декларації за I квартал 2012 р.

1 Як варіант, можна скласти додаток до договору, який свідчитиме про розірвання договору оренди. На підставі отриманого листа від орендаря можна повернути такі кошти як помилково сплачені (але вважаємо, що повернення коштів потрібно здійснити у межах звітного періоду). До складу доходу ця сума тоді також не включається.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»