Після податкових перевірок суб'єкти господарювання нерідко бувають змушені оскаржувати прийняті податковими органами рішення.

Розглянемо порядок їх оскарження відповідно до норм ПКУ.

Які рішення податкових органів оскаржуються

Відповідно до чинного законодавства, оскарженими можуть бути всі рішення суб'єктів владних повноважень. Загалом можуть бути оскаржені такі рішення податкових органів:

1) податкові повідомлення-рішення про визначення сум грошових зобов'язань платника податків;

2) будь-які інші рішення органів ДПС щодо податків і зборів, а також стосовно законодавства, контроль за дотриманням якого покладається на органи ДПС;

3) податкові консультації;

4) постанови у справі про адмінправопорушення, прийняті податковим органом.

Основи правового регулювання

Податковим кодексом установлено низку норм-принципів, які потрібно брати за основу розгляду скарг платників податку на рішення податкових органів. Серед них:

1) презумпція правомірності рішення платника податків (відповідно до пп. 4.1.4 ПКУ, ця презумпція належить до основних принципів податкової системи);

2) обов'язковість вирішення колізій норм податкового законодавства на користь платника податків;

3) покладення обов'язку доведення правомірності рішення податкового органу не на платника податків, а на податковий орган (п. 56.4 ПКУ).

Як ми вже зазначали на сторінках «ДК», ПКУ докладніше врегулював процедури оскарження рішень податкових органів: деякі питання, що раніше були врегульовані у підзаконних актах, — тепер врегульовано Кодексом. Крім цього, процедуру адміністративного оскарження дещо спрощено — ліквідовано безглуздий, на нашу думку, етап, коли первинна скарга подавалася органу ДПС, що виніс оскаржуване рішення, і на практиці нерідко розглядалася тим самим заступником начальника ДПI, який і виніс оскаржуване рішення.

Заперечення і скарги

Нагадаємо, що подання податковому органу заперечення на акт перевірки й оскарження рішення, прийнятого за її результатами, — різні адміністративні процедури.

Законодавство не встановлює залежності між підписанням акта із запереченнями чи без заперечень та правом на оскарження рішення, прийнятого за результатами перевірки. Тобто, навіть підписавши акт перевірки без заперечення, платник податків має право оскаржити прийняте за її результатами рішення — як в адміністративному, так і в судовому порядку.

Заперечення на акт

З одного боку, право на подання заперечень до акта — не обов'язок, а саме право, гарантоване пунктами 81.3, 86.7 ПКУ платникові, який не згоден із висновками перевірки або фактами та даними, викладеними в акті (довідці), складеному за результатами перевірки.

А з іншого боку, згідно з п. 86.1 ПКУ, в разі незгоди платника з висновками акта перевірки він зобов'язаний підписати його із зауваженнями, які має право надати разом із підписаним примірником акта або окремо.

З огляду на таке, у разі якщо платник не згоден із висновками акта перевірки або наведеною у ньому інформацією, вважаємо за доцільне все-таки підписати акт із запереченнями (зауваженнями)1.

Установлений законом строк для надання заперечень — 5 робочих днів з дня отримання акта (довідки).

Приклад Акт перевірки отримано 16 лютого. Останній день надання заперечень — 22 лютого (16 лютого враховується, 18 — 19 лютого — вихідні дні).

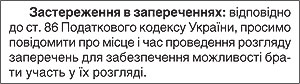

Звернімо увагу, що відповідно до п. 86.7 ПКУ платник податку (його уповноважена особа та/або представник) має право брати участь у розгляді заперечень, про що він зазначає у запереченнях (див. зразок 1).

Зразок 1

Заперечення платника розглядаються податковим органом протягом 5 робочих днів, наступних за днем їх отримання (днем завершення перевірки, проведеної у зв'язку з необхідністю з'ясування обставин, що не були досліджені під час перевірки та зазначені у зауваженнях), і платникові податків надсилається відповідь (висновок про результати розгляду заперечень).

З прийняттям ПКУ зміст заперечень дещо змінився. Тепер є пряма норма Кодексу, яка в деяких випадках дозволяє надавати податковому органу документи, які не були враховані під час перевірки або зазначені в акті як відсутні (пункти 44.6, 44.7 ПКУ). Ці документи мають бути враховані при винесенні податкового повідомлення-рішення (далі — ППР). Тому перед поданням заперечень слід переглянути, чи враховано всі надані для перевірки документи під час її проведення, і чи не названо серед відсутніх документи, що насправді є. За потреби ці документи (їхні копії) варто надати до ДПI разом із запереченнями.

Процедури оскарження

Законодавство встановлює дві основні процедури оскарження рішень податкових органів: судову та адміністративну2.

1 Стаття 86 ПКУ вживає як поняття «зауваження», так і поняття «заперечення», різниця між якими незрозуміла.

2 Порядок оскарження рішень у справах про адміністративні правопорушення є дещо іншим, про нього йтиметься окремо.

Судове оскарження полягає у поданні адміністративного позову на рішення органу ДПС до адміністративного суду. Право на звернення до суду щодо оскарження рішень, дій та бездіяльності посадових осіб органів ДПС платник податку має у будь-який час протягом строку давності (щодо цього строку — див. нижче).

Адміністративне оскарження — це оскарження рішення податкового органу шляхом подання скарги до вищого органу ДПС і далі у порядку підлеглості. Для адміністративного оскарження законодавство встановлює більш стислі строки.

Вибір способу оскарження та їх поєднання

На практиці деякі платники податків, які вважають рішення податкового органу неправомірним, одразу звертаються до суду за захистом своїх прав, нехтуючи процедурою адміністративного оскарження.

Загалом адміністративне та судове оскарження не виключають одне одного, але їх комбінування має певні особливості.

Платник податків втрачає право на адміністративне оскарження, якщо він оскаржив рішення органу ДПС до суду (п. 56.18 ПКУ). Тим часом адміністративне оскарження не позбавляє платника права надалі звернутися до суду, в разі якщо під час процедур адміністративного оскарження його скаргу (скарги) не буде задоволено.

З огляду на таке, адміністративне оскарження (якщо платник вирішив його застосувати) завжди передує судовому оскарженню.

Наведемо кілька аргументів щодо доцільності адміністративного оскарження перед зверненням до суду:

1) безоплатність процедури адміністративного оскарження;

2) виграш додаткового часу (адже податкове зобов'язання під час оскарження вважається неузгодженим);

3) можливість у деяких випадках надання до перевірки певних документів, що не були враховані податковим органом під час перевірки;

4) ймовірність скасування оскаржуваного рішення в адміністративному порядку.

Строки адміноскарження

Законом установлено різні строки оскарження для випадків адміністративного та судового оскарження. Строки подання скарг на ППР та інших рішень органів ДПС до податкового органу вищого рівня показано у таблиці 1.

Таблиця 1

Порядок та строки подання скарг на рішення органів ДПС в адміністративному порядку

|

|

|

|

| Первинна | Органу ДПС вищого рівня: наприклад, на рішення районних ДПI — до ДПА (ДПС)* областей, мм. Києва, Севастополя | 10 к. д., наступних за днем отримання** платником ППР або іншого рішення податкового органу, що оскаржується. Виняток: цей строк становить 30 к. д., у разі якщо оскаржується рішення, за яким орган ДПС визначає суму податкового зобов'язання платника з причин, не пов'язаних із порушенням податкового законодавства |

| Повторна | На рішення ДПА (ДПС) областей, мм. Києва і Севастополя — до ДПА (ДПС) України | 10 к. д., наступних за днем отримання* рішення про результати розгляду скарги |

| * Відповідно до ПКУ і Закону про ДПС, в Україні діють такі органи ДПС, як ДПА України, ДПА обласного рівня (ДПА у м. Києві та ін.), ДПI. А у зв'язку з проведенням адмінреформи ДПАУ і ДПА обласного рівня ліквідовані, утворені ДПС України та ДПС обласного рівня. Проте до названих законів (ПКУ та Закон про ДПС) зміни внесені так і не були. Тож діюча на сьогодні структура органів ДПС не відповідає чинному законодавству. ** Звернімо увагу на те, що йдеться саме про дату отримання, тож у разі якщо кореспонденція отримується уповноваженою особою (кур'єром, канцелярією тощо), ця особа має бути проінструктована про необхідність своєчасного вручення керівникові (головному бухгалтеру) листів, надісланих податковими органами. |

||

У разі порушення строків подання скарг, згідно з п. 56.7 ПКУ, подані скарги не розглядаються та повертаються платникові. Проте пунктом 56.13 ПКУ передбачено продовження строків подання скарг і прийняття рішень за їхніми результатами, у разі якщо останній день таких строків припадає на вихідний або святковий день. У цьому випадку останнім днем таких строків вважається перший наступний робочий день. Крім цього, підстави для продовження строків подання скарг установлені пунктами 56.14 та 102.6 ПКУ — вони є аналогічними до продовження строків подання податкових декларацій з поважних причин, до яких, зокрема, належить перебування платника податків за межами України.

Порядок оформлення скарг

Крім строків оскарження, важливими є вимоги до порядку оформлення та подання скарг. Відповідно до п. 56.20 ПКУ, ДПАУ затвердила Положення №1001, що встановлює основні вимоги до оформлення скарг, порядок їх подання та розгляду.

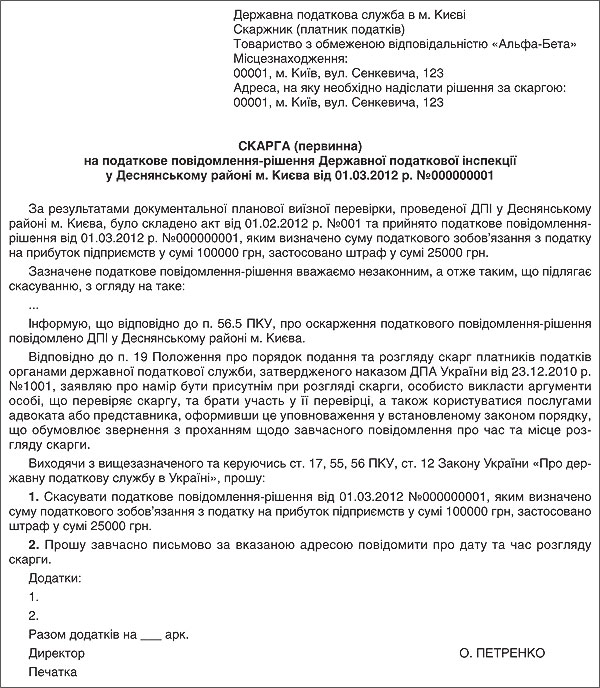

Основні вимоги до змісту скарги встановлені у п. 4 зазначеного Положення. Тож при складанні та поданні скарги слід обов'язково навести у ній усі реквізити, передбачені у цьому пункті Положення (таблиця 2). Схематичний приклад оформлення скарги показано на зразку 2.

Таблиця 2

Необхідні реквізити скарги

|

|

|

|

|

|

| найменування, місцезнаходження | прізвище, ім'я, по батькові, місце проживання |

| адреса, на яку слід надіслати рішення за скаргою | |

| найменування органу ДПС, яким видано ППР про визначення суми грошового зобов'язання платника податків або будь-яке інше рішення органу ДПС, що оскаржується, дата і номер, назва податку, збору або штрафної (фінансової) санкції та сума | |

| суть порушеного питання, прохання чи вимоги й обґрунтування незгоди платника податків зі сумою грошового зобов'язання, визначеною органом ДПС у ППР, або незгоди з іншим рішенням органу ДПС | |

| про повідомлення чи неповідомлення відповідного органу ДПС про подання скарги органу ДПС вищого рівня | |

| підпис керівника або особи, яка виконує обов'язки керівника юридичної особи — платника податку. Якщо скарга подається представником, — до скарги долучається копія довіреності*. Підпис представника має бути скріплений печаткою юридичної особи | підпис фізичної особи — платника податку. Якщо скарга подається представником, — до скарги долучається копія довіреності* |

| перелік документів і розрахунків, що додаються до скарги | |

| у разі надсилання скарги поштою додається опис укладеного та повідомлення про вручення | |

| * Спеціальної форми довіреності з цієї метою ПКУ не передбачено, тож користуватися слід загальними правилами, визначеними у гл. 17 ЦКУ. | |

Зразок 2

Повідомлення про оскарження

Згідно з п. 56.5 ПКУ, платник податків одночасно з поданням скарги органу ДПС вищого рівня зобов'язаний письмово повідомити податковий орган, яким прийнято оскаржуване рішення, про оскарження такого рішення.

Строки розгляду скарг

Строк розгляду скарги — 20 к. д., що може бути подовжено максимум до 60 к. д. з письмовим повідомленням платника.

Як і раніше чинне законодавство, п. 56.9 ПКУ містить презумпцію, згідно з якою, якщо рішення про продовження строків розгляду скарги не надсилається платнику протягом 20-денного строку, або вмотивоване рішення за скаргою платника податків не надсилається йому протягом 20-денного строку або протягом строку, продовженого за рішенням керівника органу ДПС (або його заступника), така скарга вважається повністю задоволеною на користь платника податків.

I як і раніше, ані ПКУ, ані підзаконні акти не визначають порядку реалізації цієї норми. Тому, якщо податковим органом, що розглядає скаргу, за результатом її розгляду прийнято рішення про відмову в її задоволенні, але таке рішення несвоєчасно надіслане скаржнику, цілком імовірно, що платникові податків все-таки доведеться доводити своє право скористатися цією презумпцією у суді.

Судове оскарження

Відповідно до ст. 55 Конституції України, «кожному гарантується право на оскарження в суді рішень, дій чи бездіяльності органів державної влади, органів місцевого самоврядування, посадових і службових осіб». Тож ПКУ передбачає право на оскарження ППР чи іншого рішення податкового органу в будь-який час після його отримання. Проте, оскарживши рішення органу ДПС до суду, платник податків втрачає право на адміністративне оскарження, яке вважається досудовим порядком вирішення спору.

Строк звернення до суду

Процесуальний строк, що дає право звернутися до суду за оскарженням рішення органу ДПС, на сьогодні врегульовано вкрай неоднозначно. Одна норма ПКУ з цього питання суперечить іншій, а сам ПКУ суперечить нормам КАСУ.

ПКУ в сусідніх нормах містить колізію щодо врегулювання строків оскарження до суду рішень податкових органів. Згідно з п. 56.18 ПКУ, оскарження до суду здійснюється у межах загального строку давності (1095 днів). Але згідно з п. 56.19 ПКУ, ч. 4, 5 ст. 99 КАСУ, у разі якщо платник податків здійснював адміноскарження, він має право оскаржити у суді ППР або інше рішення податкового органу про нарахування грошового зобов'язання протягом місяця, наступного за днем закінчення процедури адміністративного оскарження.

ВАСУ в листі від 10.02.2011 р. №203/11/13-11 зазначав, що ця колізія має вирішуватися на користь платника податків.

Після внесення до п. 56.18 ПКУ змін Законом №3609 відповідна колізія була частково врегульована. У листі від 01.11.2011 р. №1935/11/13-11 ВАСУ знову звертає увагу на те, що «при прийнятті позовної заяви від платників податків про оскарження ППР та інших рішень про нарахування грошових зобов'язань суди повинні вирішувати питання на користь платника податків і застосовувати п. 56.18 ПКУ, який передбачає більш тривалий строк для звернення до суду (1095 днів)»1.

1 Скорочено автором.

Отже, загалом платник має можливість звернутися до суду в межах строку 1095 днів, проте слід враховувати, що у цей період він матиме податковий борг і податковий орган може вживати заходів щодо його погашення. Тож усе-таки краще звертатися до суду в межах місячного строку.

Судовий збір

Нещодавно змінився офіційний підхід до визначення розміру судового збору при зверненні до адмінсуду щодо оскарження ППР та інших рішень податкових органів. Після набрання з 01.11.2011 р. чинності Законом «Про судовий збір» при оскарженні ППР судовий збір обчислювався за аналогією до раніше чинного законодавства, — позови на дії та рішення державних органів вважалися немайновими (адже ці позови не містили вимог про стягнення коштів чи майна).

Проте відповідно до листа ВАСУ від 18.01.2012 р. №165/11/13-12 позови щодо протиправності рішень про визначення грошових зобов'язань платників податків, про зменшення суми бюджетного відшкодування з ПДВ, про стягнення адміністративно-господарських та інших штрафних санкцій тощо слід вважати адміністративними позовами майнового характеру.

Тому, на думку ВАСУ, при оскарженні рішень податкових органів сума судового збору становить 1% розміру майнових вимог, але не менше 0,1 мінімальної зарплати та не більше 2 мінімальних зарплат.

Свою позицію ВАСУ обґрунтовує практикою Європейського суду з прав людини. На нашу думку, в позові про визнання протиправним та скасування ППР чи іншого рішення органу ДПС — саме їх скасування є предметом спору, а тому майнових вимог при цьому немає (тож і підстав для сплати судового збору в цих розмірах немає). Але офіційна позиція вищого адміністративного суду є іншою.

Не слід забувати також, що судовий збір сплачується не лише при поданні позову, а й при апеляційному та касаційному оскарженні судового рішення.

Статус оскаржуваної суми

Своєчасно подана скарга при адміноскарженні (як первинна, так і повторна), відповідно до п. 56.15 ПКУ, зупиняє виконання грошових зобов'язань, визначених у ППР чи іншому оскарженому рішенні, на строк від дня подання такої скарги до контролюючого органу до дня закінчення процедури оскарження.

Згідно з пунктами 56.15 і 56.18 ПКУ, сума грошового зобов'язання вважається неузгодженою як при адміністративному, так і при судовому оскарженні — до дня набрання судовим рішенням законної сили.

Водночас, у разі якщо платник в установлений 10-денний строк не оскаржив ППР чи інше рішення в адміністративному порядку, після цього строку податкове зобов'язання набуває статусу податкового боргу.

Якщо ж платник в установлений для звернення до суду строк звернувся до нього з відповідним позовом про оскарження рішення органу ДПС, сума податкового боргу виводиться з облікової картки платника податків до прийняття рішення судом і набрання ним законної сили (із цим погодилася Державна податкова служба у листі від 05.01.2012 р. №156/7/19-5017).

Пеня і штрафи

Якщо платник податків не сплатив нараховану органом ДПС суму податкового зобов'язання, оскарживши її, то за період оскарження на відповідну суму нараховується пеня (пп. 129.1.2 ПКУ).

Винятковим випадком, коли нарахування пені зупиняється, є подовження строків розгляду скарги понад 20 днів керівником податкового органу (пеня не нараховується на період продовження) (ст 130 ПКУ).

У разі скасування оскаржуваного рішення податкового органу пеня, а також суми штрафів скасовуються (якщо йдеться про часткове скасування — відповідні суми скасовуються частково).

Нормативна база

- КАСУ — Кодекс адміністративного судочинства України від 06.07.2005 р. №2747-IV.

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Закон про ДПС — Закон України від 04.12.90 р. №509-XII «Про державну податкову службу в Україні».

- Положення №1001 — Положення про порядок подання та розгляду скарг платників податків органами державної податкової служби, затверджене наказом ДПА України від 23.12.2010 р. №1001.

Олексій КРАВЧУК, к. ю. н., аудитор