У господарській діяльності трапляється усяке, тож від псування та недостачі товару ніхто не застрахований. А вже причин таких неприємних фактів може бути безліч: від банального недогляду за зберіганням у разі псування до природного убутку у випадку недостачі. Ці негативні події у житті підприємства мають спільні обліково-податкові риси. Та все ж таки між ними є й певні відмінності. Далі ми розкриємо основи документування та обліку псування і недостач товарів.

Документальні основи

Відразу згадаємо правило, яке повинен пам'ятати кожен бухгалтер: якщо ви виявили псування товару на підприємстві, то того самого дня слід провести інвентаризацію (пп. «г» п. 3 Iнструкції №69 та п. 12 Порядку №419). Ну і кожен у своїй роботі стикався зі ситуацією: провели інвентаризацію — і виявилося, що якогось товару бракує. А отже, у документах з інвентаризації фіксуємо недостачу.

А тепер коротко про сам процес інвентаризації. Звісно, всі бухгалтери не раз у житті проходили через жорна інвентаризації. Та нагадаємо, що найчастіше інвентаризацію треба обов'язково проводити (п. 3 Iнструкції №69):

1) перед складанням річної бухгалтерської звітності, крім майна, цінностей, коштів та зобов'язань, інвентаризація яких проводилася не раніше 1 жовтня звітного року;

2) при зміні матеріально відповідальних осіб (на день приймання-передачі справ);

3) при встановленні фактів крадіжок або зловживань, псування цінностей (на день встановлення таких фактів);

4) у разі техногенних аварій, пожежі чи стихійного лиха (на день після закінчення явищ).

Iнші не надто часті випадки обов'язкової інвентаризації наведено у п. 3 Iнструкції №69.

За традицією керівництво має видати наказ про проведення інвентаризації та скликати комісію (якщо, звичайно, на підприємстві немає постійно діючої) (п. 11.1 Iнструкції №69). До комісії найчастіше входять: заступник керівника, начальник структурного підрозділу, бухгалтер, матеріально відповідальна особа.

I тут уже до роботи береться комісія. Її покрокові дії чітко прописано в Iнструкції №69. У місці проведення інвентаризації комісія ознайомлює матеріально відповідальну особу з наказом керівника про інвентаризацію. Далі слід отримати від матеріально відповідальної особи розписку про те, що «до початку проведення інвентаризації всі видаткові та прибуткові документи на товарно-матеріальні цінності здані до бухгалтерії. Усі товарно-матеріальні цінності, що на моїй відповідальності, оприбутковані. А ті, що вибули, списано у видаток». На жаль, форму самої розписки не затверджено. Тож рекомендуємо виписати її у довільному вигляді та відповідно прикріпити до інвентаризаційного опису.

А далі вже за напам'ять вивченою схемою — комісія все підраховує, обмірює, занотовує та обдивляється, щоб встановити, що та як у матеріально відповідальної особи.

Отримані результати своєї роботи комісія повинна показувати в інвентаризаційних описах. Рекомендуємо для цього скористатися Iнвентаризаційним описом товарно-матеріальних цінностей за формою №М-21, затвердженою наказом Мінстату України від 21.06.96 р. №193.

Зауважимо: не слід забувати про існування ще й «совкової» форми Iнвентаризаційного опису (ф. №инв-3), яка затверджена постановою №241. Згоду на застосування таких старих форм дали спеціалісти Держкомстату в листі від 15.07.2010 р. №14/2-18/72. Перевага цієї форми у тому, що до неї вже включено текст розписок матеріально відповідальної особи, тож у разі застосування форми №инв-3 розписку вже не потрібно буде додатково отримувати.

В окремих випадках можна скористатися і такими формами, як Iнвентаризаційний ярлик (ф. №инв-2) та Iнвентаризаційний опис товарів, прийнятих (зданих) на відповідальне зберігання (ф. №инв-5). Ці дві форми затверджені згаданою вже постановою №241. Iнвентаризаційний ярлик (ф. №инв-2) варто використовувати у тих випадках, якщо через організаційні особливості на підприємстві не можна підрахувати одночасно всі ТМЦ та занести їх до Iнвентаризаційного опису. Iнвентаризаційний опис товарів, прийнятих (зданих) на відповідальне зберігання (ф. №инв-5), — тут відразу і з назви зрозуміло, для чого він потрібен. Його першу частину складають на підприємстві, а другу — вже після перевірки наявності переданих ТМЦ іншим особам згідно з договорами.

У інвентаризаційному описі за ф. №М-21 зазначають: найменування товарів, їхні номенклатурні номери, тип, сорт, розмір та інші ознаки, відмінності. На наш погляд, саме у графі «Примітки» комісії слід показувати кількість зіпсованого товару та причини його псування. Під інвентаризаційним описом підписуються всі члени комісії та матеріально відповідальна особа.

Після закінчення інвентаризації у матеріально відповідальної особи знову беруть розписку про те, що «всі ТМЦ, які відображено в інвентаризаційному описі № такий-то, комісією перевірені у моїй присутності та внесені до опису, в зв'язку з чим претензій до комісії не маю. ТМЦ, перелічені в описі, перебувають на моєму відповідальному зберіганні».

Тепер комісії залишається розглянути письмові пояснення осіб, які допустили недостачу чи псування цінностей або інші порушення.

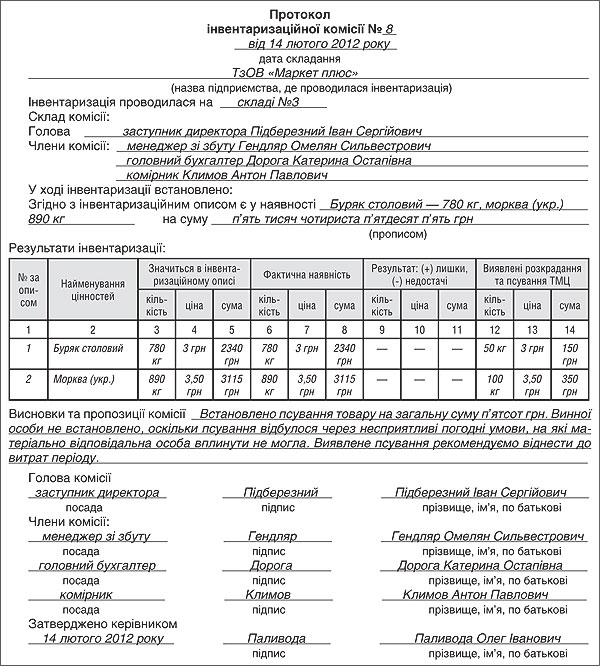

Проте ще один документ все ж таки потрібно буде скласти — це протокол інвентаризаційної комісії.

У ньому члени комісії зазначають:

1) стан складського господарства;

2) результати інвентаризації та висновки щодо них;

3) пропозиції про зарахування недостач та лишків за пересортицею;

4) списання недостач у межах норм природного убутку;

5) списання понаднормових недостач та втрат від псування цінностей;

6) заходи, які слід вжити, щоб запобігти у майбутньому втратам та недостачам (п. 11.4 Iнструкції №69);

7) відомості про причини та про матеріально відповідальних осіб, винних у недостачах, втратах і лишках, та про вжиті до них заходи (п. 11.3 Iнструкції №69);

8) вичерпні причин, за якими недостачі чи втрати від псування не можуть бути віднесені на винних осіб (пп. «б» п. 11.12 Iнструкції №69).

На жаль, чи то пак на щастя, форми такого протоколу для звичайних госпрозрахункових підприємств нормотворці не розробили. А ось бюджетникам пощастило: їм встановили форму протоколу інвентаризаційної комісії (див. додаток 12 до наказу Головуправління Держказначейства України та Мінфіну України від 30.10.98 р. №90).

Тож підемо второваним шляхом та розробимо власну форму протоколу. За основу можна взяти згаданий уже нами бюджетний протокол інвентаризаційної комісії. Пам'ятайте: у такому саморозробленому документі треба зазначити всі реквізити, передбачені ч. 2 ст. 9 Закону про бухоблік та п. 2.4 Положення №88.

Для полегшення життя бухгалтера зі свого боку пропонуємо власний варіант Протоколу інвентаризаційної комісії (див. зразок).

Зразок

Протокол інвентаризаційної комісії у 5-денний термін повинен розглянути й затвердити керівник підприємства (пп. «в» п. 11.12 Iнструкції №69). Після цього документ потрапляє до бухгалтерії, де на його основі проводять відповідні бухгалтерські проведення.

Епопея з документуванням результатів інвентаризації на цьому завершилася. Комісія визначила інвентаризаційний результат (недостачу, надлишок чи пересортицю), встановила кількість зіпсованого товару. Далі до роботи беруться бухгалтери.

Облікова частина

Саме за наслідками інвентаризації, як правило, і встановлюють недостачі товарів.

Найчастіше недостачі виникають через фізичні процеси (усушки, утруски, вимерзання, розмерзання тощо). Звичайно, впливу природних явищ на товари не уникнути. Тож нормотворці й встановили норми природного убутку для різних товарів, у різних місцях зберігання, для різних галузей.

Так, частково чи повністю недостачу товару можна покрити за допомогою норм природного убутку. За традицією ці норми встановлює Кабмін. Та оcь, на жаль, урядовці, як завше, зайняті владними процесами, ще не напрацювали достатньої нормативної бази щодо норм природного убутку. Тож бухгалтери-практики вже давно знають, що ці норми, як правило, слід брати зі старих радянських нормативно-правових актів. На це прямо вказує постанова ВРУ від 12.09.91 р. №1545-XII. Саме на цій підставі і користуємося старими, ще «совковими» нормами убутку. Так, зокрема, торговцям буде цікавий наказ Мінторгу СРСР від 02.04.87 р. №88 «Про затвердження норм природного убутку продовольчих товарів у торгівлі та інструкцій з їх застосування».

А тепер декілька слів про псування товару. Причин псування товару може бути безліч. Так, склад чи приміщення, де зберігають ТМЦ, може не відповідати навіть мінімальним вимогам для їх складування, а за «бортом» у нас -20°, і через місяць лежання у такому приміщенні червоненький бурячок перетворюється на незрозумілу субстанцію. Або ж поламалося холодильне обладнання — і замість 20 кг морозива на ранок ми отримали 20 кг білої рідини з карамельним запахом. Тут і звинувачувати нікого не можна, позаяк це непередбачувані (невраховані) обставини.

Проте трапляється, що товар зіпсований з вини матеріально відповідальної особи. Причину, чому та як зіпсовано товар, буде зазначено у протоколі інвентаризаційної комісії. Ба більше: саме у ньому має бути встановлено чи не встановлено, хто винен. У випадку невизначеності з винуватцем члени комісії повинні аргументувати свою позицію.

А тепер пропонуємо знайти у нормативці визначення, що ж то воно таке — «псування товару». На наше щастя, подібне тлумачення ми надибали у Держстандарті «Класифікатор відходів ДК 005-96» від 29.02.96 р. №89. За ним зіпсована продукція — це продукція:

1) яка втратила свої функціональні та інші властивості, встановлені нормативними вимогами, до закінчення терміну служби (придатності);

2) подальше застосування якої за її прямим призначенням може спричинити непередбачені наслідки.

Звичайно, кожен завскладом на око скаже, що не підлягає реалізації (зіпсовано), а що ще можна спробувати продати за заниженою ціною, але перед цим його потрібно уцінити. Та це вже окрема тема, а в цій статті ми розкриємо лише ситуацію, коли псування безнадійне.

У декого з обліковців може виникнути запитання: «А чи можна зіпсований товар списати за нормами природного убутку?». Для отримання відповіді спочатку визначимо, що ж воно таке — природний убуток? На жаль, якогось нормативного тлумачення цього явища немає, але все ж таки є загальноприйняте визначення. Так, природний убуток — це товарні втрати, обумовлені природними процесами, що викликають зміну (зменшення) кількості товару при збереженні його якості. А у випадку з псуванням товарів про збереження якості годі й говорити. Крім того, зменшення кількості товару в такій неприємній ситуації також немає, адже он він — зіпсований товар: розбитий посуд, підгнилі овочі, пошкоджені книжки. Загальна кількість товару не змінилася, його як було, наприклад, 100 шт., так і залишилося. Просто 2 штуки вже не товарної якості. Тепер такий зіпсований актив неможливо реалізувати.

Отже, у ситуації із псуванням товару про природний убуток не варто й говорити. А тому, на жаль, списати зіпсований товар, застосувавши норми природного убутку (як у випадку з нестачею), не можна.

А тепер — власне бухоблік.

У будь-якому разі — покриваються недостачі товарів природним убутком чи ні — їх відносять до інших витрат операційної діяльності та показують на субрахунку 947 «Нестачі і втрати від псування цінностей» за фактичною собівартістю. Така сама облікова доля спіткає і зіпсовані товари. Майте на увазі: якщо підприємство обліковує запаси за цінами продажу, то списують і суму торгової націнки, яка припадає на зіпсовані запаси або забраклі.

До речі, прямі (реальні) збитки від недостачі товару понад природний убуток та псування товару слід показати додатково ще й на забалансі, а саме на рахунку 072 «Невідшкодовані нестачі та втрати від псування цінностей» (п. 27 П(С)БО 9). Тут вартість понаднормових та зіпсованих товарів висить доти, доки ми не виявимо винуватця, або ж до закінчення терміну позовної давності (три роки). Відразу ж після того як виявили винну особу, суму на згаданому рахунку перекидають до дебіторської заборгованості та іншого операційного доходу (Д-т 375 К-т 716).

Податковий облік

Податок на прибуток. Усі недостачі, які перекриваються нормами природного убутку, потраплять до витрат через дозвіл, прописаний у п. 140.3 ПКУ. На думку автора, своє місце такі витрати знайдуть в складовій інших витрат (п. 138.1 ПКУ). А отже, їх відображають у періоді понесення.

У декларації з податку на прибуток (затверджена наказом Мінфіну від 28.09.2011 р. №1213) такі витрати слід відображати в інших витратах госпдіяльності за рядком 06.4.39 додатка IВ.

А ось понаднормовим недостачам товарів та зіпсованим товарам шлях до витрат за ПКУ закрито, адже ці витрати ніяк не пов'язані з госпдіяльністю (п. 140.3 ПКУ).

Зауважимо: якщо буде встановлено особу, винну в понаднормових недостачах чи зіпсованих товарах, то отримана компенсація від винуватця, на щастя, не осяде у податкових доходах підприємства, у сумі, яку не було відображено раніше у складі витрат. Такий привілей надає пп. 136.1.5 ПКУ.

Податок на додану вартість. При списанні недостач у межах природного убутку з нашим ПДВ не відбуватиметься жодних метаморфоз. Коригувати податковий кредит з ПДВ, який припадає на недостачу товарів у рамках норм природного убутку, не потрібно. Адже це все у межах госпдіяльності, відповідно до норм розділу III ПКУ.

А ось при списанні понаднормативної недостачі товарів та зіпсованих товарів податковий кредит з ПДВ, який був відображений у момент їх придбання, слід відкоригувати. Адже такі товари вже не будуть використані в оподатковуваних операціях у межах госпдіяльності підприємства (п. 198.3 ПКУ). Оскільки ПДВешна декларація не дозволяє показати коригування ПДВ у такому випадку, то рекомендуємо нарахувати податкові зобов'язання у сумі, що дорівнює раніше задекларованому вхідному ПДВ за такими товарами. Тим більше, що й податківці не проти такої практики (див. підрозділ 130.18 в ЄБПЗ).

I ще один нюанс. При отриманні від матеріально відповідальної особи компенсації за завдані підприємству збитки ПДВ не буде. Адже такі суми будуть всього-на-всього компенсаціями за завдані збитки, а не платою за поставлений товар. До того ж при списанні зіпсованого товару та понаднормових нестач товару ми вже нараховували ПЗ. Такої самої думки дотримуються і податківців у підрозділі 130.05 ЄБПЗ.

Приклад На складі ТзОВ «Маркет плюс» під час інвентаризації виявлено зіпсований (зігнилий) товар: буряк столовий — 50 кг на суму 150 грн та морква — 100 кг на суму 350 грн.

Вхідний ПДВ, який припадає на зіпсовані товари, дорівнює 100 грн.

Iнвентаризаційна комісія встановила, що причиною псування товару є природні фактори, вини у цьому матеріально відповідальної особи немає (див. таблицю).

Таблиця

Списання зіпсованого товару

|

|

|

|

|

|

||

|

|

|

|

|

|||

|

|

Списано на витрати вартість зіпсованого буряка |

|

|

|

|

|

|

|

Списано на витрати вартість зіпсованої моркви |

|

|

|

|

|

|

|

Нараховано податкове зобов'язання ПДВ для врівноваження суми податкового кредиту, який припадає на зіпсовані товари, та віднесено цю суму до витрат |

|

|

|

|

|

|

|

Наприкінці звітного періоду списано витрати на фінрезультат |

|

|

|

|

|

| * На жаль, до податкових витрат вартість зіпсованих товарів не потрапить, адже такі затрати не пов'язані з госпдіяльністю (п. 140.3 ПКУ). | ||||||

Як бачите, усе нескладно, дотримуйтеся наших правил — і облік вам здаватиметься простим. Менше вам прикростей та вдалого бізнесу.

Нормативна база

- Iнструкція №69 — Iнструкція по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затверджена наказом Мінфіну України від 11.08.94 р. №69.

- Порядок №419 — Порядок подання фінансової звітності, затверджений постановою КМУ від 28.02.2000 р. №419.

- Положення №88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну України від 24.05.95 р. №88.

- Постанова №241 — Постанова Держкомстату СРСР від 28.12.89 р. №241 «Про затвердження форм первинної облікової інформації для підприємств та організацій».

Василь БРЮХОВИЦЬКИЙ, «Дебет-Кредит»