ПКУ передбачено випадки, коли платник ПДВ має право додати до податкової декларації за звітний період заяву зі скаргою на постачальника. У разі виконання низки умов заява є підставою для включення сум ПДВ до складу податкового кредиту покупця. Розгляньмо, як правильно та вчасно подати заяву та врятувати право на ПК покупця.

Основні норми

За загальним правилом, податкова накладна є підставою для відображення сум ПДВ у складі податкового кредиту покупця1. Наявність цього документа ще не дає прямого права на визнання ПК. Не відносяться до податкового кредиту суми ПДВ, сплачені (нараховані) у зв'язку з придбанням товарів/послуг, підтверджені податковими накладними, оформленими з порушенням вимог ст. 201 ПКУ. Це означає, що покупець — платник ПДВ повинен перевірити:

1) наявність обов'язкових реквізитів ПН, перелічених у п. 201.1 ПКУ;

2) порядок заповнення ПН (див. Порядок №1379 та наші коментарі у «ДК» №51-52/2011, №7/2012);

3) реєстрацію ПН2 в Єдиному реєстрі податкових накладних (далі — ЄРПН). Зауважимо: реєстрація ПН та/або Розрахунків коригування здійснюється не пізніше 20 календарних днів, наступних за датою їх виписки. Тож перенесення строків реєстрації з вихідних або святкових днів на наступні за ними робочі дні не передбачено.

Наявність зазначених вище порушень позбавляє покупця права на включення сум ПДВ до податкового кредиту. Але факт порушення не звільняє продавця від обов'язку включення суми податку, зазначеної у ПН, до суми податкових зобов'язань за відповідний звітний період. Що робити покупцеві, щоб мати можливість зберегти право на податковий кредит? Усе залежить від окремого випадку.

Порушено заповнення ПН (немає обов'язкових реквізитів). Покупець звертається до продавця із пропозицією усунути недоліки у ПН (така пропозиція є неофіційною, адже законодавством не передбачено можливість виписати повторну накладну під аналогічним номером).

Це треба знати

Запитання

Що вважається порушенням при заповненні податкової накладної? В яких випадках платник втрачає право на податковий кредит і чи вважатиметься недійсною податкова накладна? Зокрема, у разі якщо показники в ній вирівняно не за правим полем?

Відповідь

Порушенням порядку заповнення податкової накладної вважатиметься, насамперед, відсутність у податковій накладній хоча б одного показника, який є обов'язковим реквізитом податкової накладної (перераховано у підпунктах «а» — «і» п. 201.1 ст. 201 р. V Кодексу), а також невідповідність показників, зазначених у податковій накладній, умовам поставки (ціна, вартість, номенклатура, кількість товару тощо). Недотримання, зокрема, передбаченого пунктом 2 Порядку №1379 (останній абзац) правила щодо вирівнювання реквізитів заголовної частини податкової накладної за правою межею поля не є підставою для вилучення податкової накладної зі складу податкового кредиту.

Узагальнююча податкова консультація щодо окремих питань відображення у податковому обліку з податку на додану вартість

звітного періоду податкових накладних, виписаних у попередніх періодах,

та формування на їх підставі податкового кредиту, затверджена наказом ДПСУ від 16.02.2012 р. №127

Немає реєстрації податкової накладної у ЄРПН. Нагадаємо: реєстрація ПН є обов'язковою при постачанні підакцизних, імпортних товарів та поставках з сумою ПДВ понад 10 тис. грн (див. наш коментар у «ДК» №6/2012). Пересвідчитись у факті реєстрації податкової накладної покупець може шляхом сформованого запиту (за допомогою спеціалізованого програмного забезпечення в електронному вигляді (відповідно до стандарту, затвердженого ДПС) з офіційного сайта органу ДПС3. За допомогою такого програмного забезпечення покупець може:

1) формувати запити на отримання інформації щодо реєстрації ПН (Розрахунку коригування) в ЄРПН;

1 Звісно, за умови використання придбаних товарів/послуг в оподатковуваних операціях у межах госпдіяльності платника ПДВ (п. 198.3 ПКУ).

2 Розрахунок коригування кількісних і вартісних показників (додаток 2 до Порядку №1379), який складається продавцем у випадку коригування сум ПДВ за нормою ст. 192 ПКУ.

3 Як сформувати такий запит, роз'яснюється у «ДК» №6/2012.

2) переглядати відповіді щодо запитуваної інформації.

Орган ДПС здійснює пошук зазначеної у запиті ПН (Розрахунку коригування) та складає витяг з Реєстру, у якому наводяться відомості щодо ПН (Розрахунку коригування). Такий витяг надсилається покупцеві не пізніше операційного дня, наступного за днем надходження запиту. Отже, радимо покупцеві, не впевненому щодо здійснення реєстрації ПН продавцем, не відкладати запити до ДПС на останній день строку подання декларації з ПДВ.

На практиці застосовується ще один варіант повідомлення покупця про факт реєстрації податкової накладної. Разом з оригіналом ПН, що видається покупцеві, продавець видає копію квитанції із зазначеною датою та часом приймання (підтвердження реєстрації) у ЄРПН.

Але якщо квитанцію не було надіслано продавцеві протягом операційного дня, а накладна вважається зареєстрованою (такий випадок передбачено п. 11 Порядку №1246), то підтвердити факт реєстрації ПН неможливо. А оскільки покупець є особою, зацікавленою у реєстрації у ЄРПН, залишається подавати запит на отримання інформації.

За нормою абз. 2 п. 201.10 ПКУ, податкова накладна видається продавцем після реєстрації у ЄРПН. Це означає, що тільки після реєстрації ПН у ЄРПН покупець її отримає і матиме можливість на податковий кредит. Адже на практиці доволі часто видається ПН, яку ще не зареєстровано у ЄРПН (виходячи з того, що для здійснення реєстрації є проміжок часу у 20 к. д.). I порушення тут немає, адже на вимогу покупця ПН може бути видано раніше, на дату виникнення ПЗ продавця. Таке право у продавця є згідно з абз. 1 п. 201.10 ПКУ. Виходить, що отримати ПН покупець може в момент виникнення ПК, але право на відображення у декларації виникне тільки після факту реєстрації у ЄРПН.

Тому на практиці виникають різні ситуації.

Ситуація 1: ПН складено 31 числа місяця і зареєстровано в ЄРПН 18 числа наступного місяця (реєстрація здійснюється не пізніше 20 к. д., наступних за датою виписки ПН). Покупець подав декларацію з ПДВ 15 числа. Включити до складу ПК податкову накладну за 31 число покупець не має права (але він мав право вимагати у продавця зареєстровану в ЄРПН податкову накладну). Вище ми зазначали, що ПН видається тільки після реєстрації у ЄРПН. Тож ПН буде відображено у звітності покупця у наступному періоді.

З іншого боку, покупець має право вимагати ПН, яка підлягає реєстрації у ЄРПН. Фактично така вимога зсуває строки реєстрації ПН для продавця у бік скорочення.

Крім того, діє право 365 к. д. за нормою п. 198.6 ПКУ: «У разі якщо платник податку не включив у відповідному звітному періоді до податкового кредиту суму податку на додану вартість на підставі отриманих податкових накладних, таке право зберігається за ним протягом 365 календарних днів з дати виписки податкової накладної».

Ситуація 2: ПН складено 31 числа місяця і зареєстровано в ЄРПН 18 числа наступного місяця. Покупець подав декларацію з ПДВ 19 числа. Включити податкову накладну за 31 число до складу ПК покупець має право.

У листі ДПСУ від 20.12.2011 р. №9749/7/15-3517 зазначено: «Якщо податкова накладна та/або розрахунок коригування до податкової накладної зареєстровані в Єдиному реєстрі податкових накладних у місяці, наступному за їх випискою (але протягом 20 календарних днів з моменту їх виписки), то підприємство — покупець товарів (послуг) має право відобразити таку податкову накладну та/або розрахунок коригування до податкової накладної у складі податкового кредиту у місяці їх виписки та включити їх до реєстру отриманих податкових накладних у цьому місяці за умови, що такі товари (послуги) придбані з метою їх подальшого використання в оподатковуваних операціях у межах господарської діяльності підприємства».

З іншого боку, якщо ПН не буде включена у місяці виписування, за покупцем залишається право на 365 к. д. з дати виписування податкової накладної (п. 198.6 ПКУ).

Підсумуємо: наведені вище ситуації щодо дати подання податкової декларації з ПДВ можуть вплинути на суму ПК покупця. Якщо суми ПК є критичними саме для цього звітного періоду (формуються занадто великі зобов'язання та податок до сплати), то варто почекати з поданням декларації з ПДВ та отримати зареєстровані ПН.

«Гаряча лінія» редакції отримує запитання щодо реєстрації продавцем накладних у ЄРПН навіть після закінчення 20-денного терміну (програмне забезпечення дає можливість здійснити реєстрацію із запізненням). Так, зареєстрована ПН у покупця буде, але попереджаємо: права на ПК за таким документом немає. Адже під час реєстрації фіксуються дата та час прийняття ПН.

Ситуація 3: ПН складено 31 числа місяця і зареєстровано у ЄРПН 20 числа наступного місяця. Покупець надсилає запит на отримання інформації щодо реєстрації ПН 20 числа та отримує відповідь 21 (наступного операційного дня після дня надходження запиту). Декларацію з ПДВ подано 20 числа. Покупець має право включити податкову накладну за 31 число до складу ПК на власний ризик або ж мусить вдатися до неофіційних методів — підтвердженням є копія квитанції від продавця. Звісно, що в будь-якому випадку продавець завжди може завчасно зареєструвати ПН.

Якщо ж ця сума ПК є дуже важливою для покупця саме у звітному періоді, то єдиний законний вихід для продавця, щоб не хвилювати покупців без потреби, — пам'ятати про цю особливість і не реєструвати накладні в останній 20 к. д. (за умовами ситуації 3). Якщо ж таке сталося, покупці змушені діяти на власний ризик. Крім того, підстав для подання заяви зі скаргою на продавця у цьому випадку також немає, адже ПН зареєстровано протягом 20 к. д.

Ситуація 4: ПН складено 31 числа місяця і не зареєстровано в ЄРПН (20 число — останній день). Покупець, щоб зберегти право на податковий кредит, має єдиний вихід — додати до податкової декларації за звітний період (на думку автора, звітний період, у якому виникло право на ПК, про що далі) заяву зі скаргою на продавця. Така заява є підставою для включення сум ПДВ до складу податкового кредиту покупця. У цьому випадку правило 365 к. д. не діє.

Зазначимо, що надходження такої заяви є підставою для проведення документальної позапланової виїзної перевірки зазначеного у заяві продавця для з'ясування достовірності та повноти нарахування ним зобов'язань з ПДВ за такою операцією.

Випадок подання заяви зі скаргою на продавця — радше, виняток із правила. Дружні стосунки з контрагентом є важливішими. Але ситуації бувають різними. Тож розглянемо, як правильно та вчасно подати заяву.

Порядок заповнення та подання заяви

У разі відмови продавця надати ПН або в разі порушення ним порядку її заповнення та/або порядку реєстрації у ЄРПН покупець має право додати до податкової декларації з ПДВ за звітний податковий період заяву зі скаргою на постачальника. Така заява є підставою для включення сум ПДВ до складу податкового кредиту. Звісно, перед поданням такої скарги потрібно спробувати вирішити проблему за взаємною згодою. Пам'ятайте: «Надходження такої заяви зі скаргою є підставою для проведення документальної позапланової виїзної перевірки зазначеного продавця для з'ясування достовірності та повноти нарахування ним зобов'язань з податку за такою операцією» (п. 201.10 ПКУ).

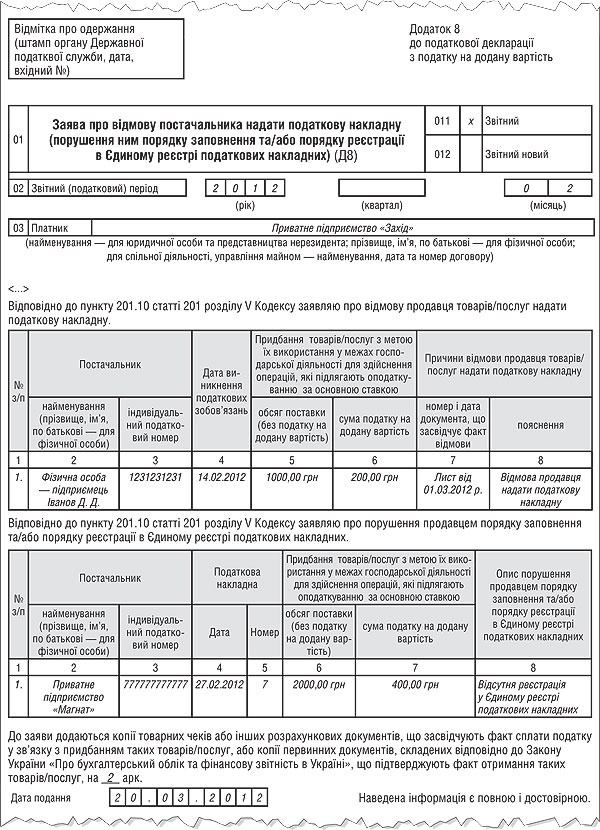

Форму заяви зі скаргою на постачальника затверджено Порядком №1492. Це додаток 8 — «Заява про відмову постачальника надати податкову накладну (порушення ним порядку заповнення та/або порядку реєстрації в Єдиному реєстрі податкових накладних) (Д8)» (далі — заява). Така заява є додатком до декларації з ПДВ за звітний податковий період, у якому виникло право на ПК. Щоб підтвердити дату виникнення ПК, покупець разом із заявою подає:

1) копії товарних чеків або інших розрахункових документів (платіжних доручень, чеків РРО тощо), що засвідчують факт сплати ПДВ у зв'язку з придбанням таких товарів/послуг;

2) або копії первинних документів (накладних, актів тощо), складених відповідно до Закону про бухоблік, що підтверджують факт отримання таких товарів/послуг.

Зауважимо: якщо покупець подає заяву та декларацію в електронному вигляді, зазначені копії документів потрібно подати окремо у паперовому вигляді (див. лист ДПАУ від 16.03.2011 р. №7273/7/16-1117). Документи у паперовому вигляді, на думку автора, потрібно подати із дотриманням строків подання декларації з ПДВ — протягом 20 к. д., що настають за останнім календарним днем звітного (податкового) місяця1.

1 Якщо платник ПДВ застосовує квартальний звітний період — протягом 40 к. д., що настають за останнім календарним днем звітного (податкового) кварталу.

На офіційному сайті ДПС у рубриці ЄБПЗ роз'яснюється, що можливість подання такої заяви разом з уточнюючим розрахунком у зв'язку з виправленням самостійно виявлених помилок законодавчо не передбачено. Отже, доходимо висновку: якщо продавець не зареєстрував ПН у ЄРПН, покупець може врятувати та задекларувати ПК тільки у звітному періоді, коли виникло право на ПК. Пам'ятайте: про подання заяви та відповідних документів у декларації з ПДВ потрібно поставити відмітку (позначку у відведеному полі, наприкінці форми декларації з ПДВ).

Відображення у реєстрі та декларації з ПДВ

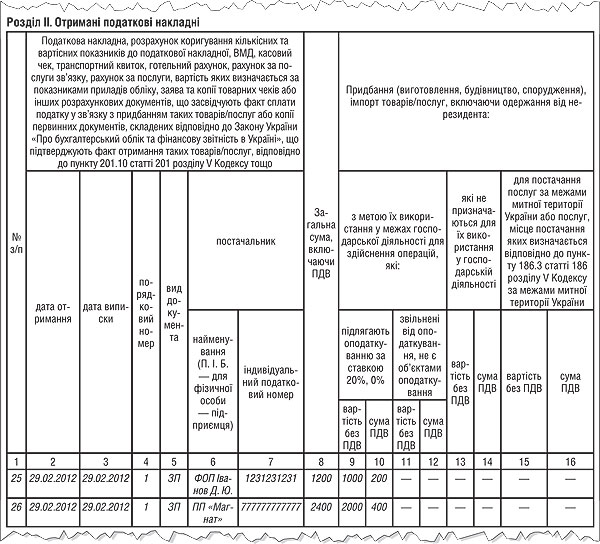

Підставою для заповнення декларації з ПДВ є реєстр виданих та отриманих податкових накладних. Тож цілком очевидно, що у розділі II реєстру покупець відображає факт подання заяви.

На думку автора, у графах 2, 3 зазначається останній день періоду (адже покупець до останнього чекав від продавця зареєстровану у ЄРПН податкову накладну). У графі 4 відображається порядковий номер, який присвоюється покупцем такому документу самостійно (адже до цієї графи переносяться відповідні реквізити ПН чи іншого документа, у цьому випадку — заяви). У графі 5 потрібно зазначити вид документа згідно з позначенням — ЗП.

Дані сум податку, що відображаються у заяві на постачальника, враховуються у складі ПК покупця. Відповідно така сума ПДВ відображається у рядку 10.1 декларації з ПДВ. Якщо платник заповнює рядок 10, він у складі декларації подає заповнений додаток 5. У графі 2 розділу II додатка 5 зазначається індивідуальний податковий номер постачальника, у графі 3 — період, в якому виникло право на ПК (це поле 02 із шапки додатка 8). У графах 4, 5 відображаються суми із додатка 8.

Приклад У приватного підприємства «Захід» — платника ПДВ у лютому 2012 р. виникло право на ПК:

1) 14.02 — дата передоплати за товар (українського походження) на суму 1200,00 грн, у т. ч. ПДВ (продавець — ФОП Iванов Д. Ю.);

2) 27.02 — дата отримання товару (іноземного походження) на суму 2400,00 грн, у т. ч. ПДВ (продавець — приватне підприємство «Магнат»).

За операцією від 14.02 покупець не отримав ПН. На вимогу виправити ситуацію продавець не відповів. Зверніть увагу: під час заповнення графи 7 таблиці 1 додатка 8 потрібно зазначити номер та дату документа, що засвідчує факт відмови. У консультаціях податківці повідомляють, що у цій графі зазначаються номер та дата листа, що засвідчує звернення покупця до постачальника з вимогою надати податкову накладну, та, за наявності, лист, що містить відмову постачальника її надати. Зі свого боку зазначимо, що ні ПКУ, ні Порядок №1492 такої вимоги не містять.

ПН за імпортованим товаром підлягає обов'язковій реєстрації у ЄРПН. Якщо ПН містить дату 27.02, останній день реєстрації здійснюється не пізніше 20 к. д., наступних за датою виписки, — 18.03. Покупець 18.03 сформував запит до органу ДПС на отримання інформації щодо реєстрації ПН. Щодо запитуваної інформації 19.03 надійшла відповідь про відсутність факту реєстрації ПН у ЄРПН. Декларацію з ПДВ за лютий 2012 р. подано 20.03.2012 р. Платник ПДВ скористався правом на порятунок ПК та відобразив зазначені операції у декларації з ПДВ через подання додатка 8. За операцією 1 до заяви додається копія банківської виписки, що засвідчує факт оплати вартості товарів з ПДВ. За операцією 2 до заяви додається копія накладної на придбання товару, що засвідчує факт отримання (заповнення реєстру ПН, а також заяви на постачальника (додаток 8) наводиться у зразку 1 та зразку 2).

Зразок 1

Заповнення Реєстра виданих і отриманих ПН (фрагмент)

Зразок 2

Заповнення Додатка 8 до декларації з ПДВ

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Порядок №1379 — Наказ Мінфіну від 01.11.2011 р. №1379 «Про затвердження форми податкової накладної та Порядку заповнення податкової накладної».

- Порядок №1492 — Наказ Мінфіну від 25.11.2011 р. №1492 «Про затвердження форм та Порядку заповнення і подання податкової звітності з податку на додану вартість».

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»