У конфігурації «Бухгалтерія для України» редакції 1.2

У зв'язку зі змінами законодавства України підприємства зіткнулися з проблемою правильного відображення та формування собівартості послуг виробничого характеру для подальшого подання Декларації про прибуток. За допомогою цієї статті користувачі програми «1С: Бухгалтерія 8» зможуть самостійно розрахувати собівартість таких послуг та правильно заповнити декларацію про прибуток.

Насамперед пригадаємо основну термінологію бухгалтерського та податкового обліку.

Собівартість робіт, послуг — це вартісний вираз витрат підприємства, з використанням у технологічному процесі виконання робіт та надання послуг природних ресурсів, сировинних матеріалів, палива, енергії, основних фондів, інструменту, інвентарю, трудових та фінансових ресурсів, а також інших витрат на їх виробництво. Витрати, що включаються до собівартості послуг, визначаються П(С)БО та галузевими інструкціями з питань планування, обліку і калькуляції собівартості робіт, послуг.

За способом включення до собівартості послуг витрати поділяються на прямі та непрямі. Прямі витрати пов'язані з виробництвом певного виду послуг та можуть бути безпосередньо віднесені на його собівартість. Непрямі — не можуть бути розподілені на собівартість окремих видів послуг. Поділ витрат на прямі та непрямі залежить від галузевих особливостей, організації виробництва, прийнятого методу калькулювання собівартості продукції.

За ознакою залежності від обсягів випуску продукції (виконання робіт, надання послуг) витрати підприємства поділяються на постійні та змінні. Змінні витрати нормуються на кожну одиницю продукції; їх величина змінюється пропорційно до зміни обсягу випуску. Величина постійних витрат не залежить від обсягу випуску продукції (робіт, послуг); їх питомий розмір у складі загальних витрат, що зменшують фінансовий результат, при збільшенні обсягу випуску скорочується, а при зниженні — збільшується.

Калькулювання — це визначення собівартості робіт, послуг. Згідно з п. 138.4 ПКУ останньої редакції (від 01.10.2011 р.), витрати, що формують собівартість наданих послуг, визнаються витратами того звітного періоду, в якому були визнані доходи від їх надання. А пункт 138.8 НКУ схожий на П(С)БО 16 «Витрат» і свідчить, що собівартість виконаних послуг складається з витрат, прямо пов'язаних з наданням таких послуг, а саме:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- амортизація виробничих ОЗ та НМА, пов'язаних із наданням послуг;

- загальновиробничі витрати, які відносяться на собівартість виготовлених та реалізованих товарів, робіт і послуг відповідно до П(С)БО;

- вартість купованих послуг, прямо пов'язаних з наданням послуг;

- інші прямі витрати, зокрема витрати із закупівлі електроенергії.

У зв'язку з цими змінами була введена і форма декларації про прибуток, затверджена наказом ДПАУ від 28.02.2011 р. №114, яка викликала багато запитань.

А зовсім недавно Мінфін наказом від 28.09.2011 р. №1213 затвердив нову форму Податкової декларації з податку на прибуток підприємства, на перший погляд, простішу з погляду відображення собівартості — «Собівартість придбаних (виготовлених) та реалізованих товарів (робіт, послуг)» зазначається однією сумою без додаткових розшифровок. При цьому назва рядка 05.1 в декларації нової форми не змінилася, що, як і раніше, ускладнить її заповнення. Оскільки нова форма почне застосовуватися в 2012 р., для підготовки звітності за IV квартал (на момент підготовки статті немає роз'яснень, за якою формою її подавати) наші матеріали допоможуть розібратися у всіх нюансах заповнення старої форми декларації й особливо спірного додатка СВ.

З погляду системи «1C», є два типи послуг, що надаються підприємством: внутрішні послуги між підрозділами та для зовнішніх споживачів, які, своєю чергою, поділяються на калькульовані (щодо яких відбудеться розрахунок собівартості випуску) та некалькульовані. Кожен із цих типів послуг відображається у системі по-різному.

У конфігурації «Бухгалтерія для України» можливим є облік послуг виробничого характеру трьома способами: за плановими цінами, без використання планових цін (за виручкою від реалізації) та комбінований метод. Спосіб обліку послуг можна вибрати у налаштуваннях облікової політики організації (Предприятие — Учетная политика — Учетная политика организаций — Производство).

При варіанті без використання планових цін реалізація послуг відображається за допомогою документа «Реализация товаров и услуг». Собівартості розраховується таким чином: виробничі витрати за тими номенклатурними групами, які були зазначені у документах «Реализация товаров и услуг» на закладці Услуги, списуються на собівартість реалізованих послуг пропорційно до виручки за цими послугами. При цьому номенклатурна група проставляється в елементі довідника «Номенклатура». При комбінованому методі рекомендується кожен із видів послуг (регулярні і разові) відображати за різними номенклатурними групами.

Розглянемо на конкретному прикладі правильність формування собівартості послуг з використанням планових цін та заповнення декларації про прибуток.

Приклад Підприємство «Добро» надає послуги стороннім організаціям з ремонту сільгосптехніки. Шкала складності ремонтів поділяється на три категорії: ремонт легкої складності, ремонт середньої та тяжкої складності. Собівартість послуг формується, як показано у таблиці 1.

Таблиця 1

|

|

|

|

||

|

|

|

|

||

| Витрати на первинний виїзд-огляд фахівця-інженера на місце складання договору |

|

|

|

|

| Запчастини |

|

|

|

|

| Зарплата ремонтного відділу |

|

|

|

|

| Амортизація обладнання |

|

|

|

|

| Електроенергія |

|

|

|

|

| Витрати на оренду приміщення ремонтного цеху |

|

|

|

|

| Витрати на інші комунальні послуги |

|

|

|

|

| Витрати на проведення випробних робіт |

|

|

||

Основним принципом відображення зовнішньої послуги у такий спосіб є те, що протягом періоду випуск відображається за плановою собівартістю. Наприкінці періоду розрахунок фактичної собівартості буде скориговано на фактичну вартість витрат.

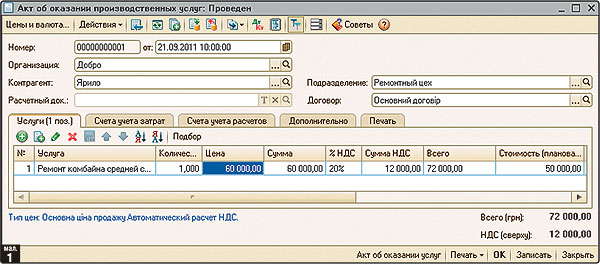

У типовій конфігурації реалізація послуг виробничого характеру відображається документом «Акт об оказании производственных услуг» (меню Продажа — Акт об оказании производственных услуг, мал. 1).

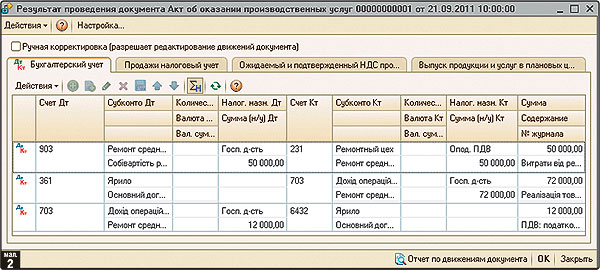

При проведенні документа «Акт об оказании производственных услуг» фіксується виручка, собівартість послуг у планових цінах та формуються проведення (мал. 2).

Обов'язковою умовою заповнення цього документа для розрахунку фактичної вартості послуги є заповнене поле Плановая стоимость. Планова собівартість може зазначатися користувачем вручну або підставлятися з документа «Установка цен номенклатуры».

Важливим принципом обліку прямих виробничих витрат є ведення аналітичного обліку в розрізі номенклатурних груп. У номенклатурну групу слід об'єднувати послуги, що мають однакову структуру собівартості і з погляду податкового обліку належать до одного виду діяльності.

Для поділу ремонтів на категорії складності створимо три номенклатурні групи: ремонти легкої складності, ремонти середньої і тяжкої складності.

Варто зазначити, що прямі витрати, пов'язані з наданням послуг, слід накопичувати на тому підрозділі і в тій номенклатурній групі, щодо яких у майбутньому буде відображено випуск.

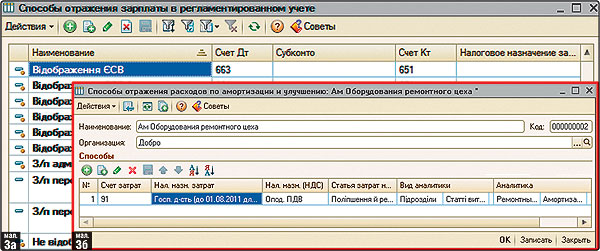

Для того щоб витрати на оплату праці розділити на безпосередньо пов'язані з наданням послуг і на загальновиробничі (у даному прикладі це заробітна плата працівників ремонтної дільниці і ВТК), необхідно коректно налаштувати елемент довідника «Способы отражения зарплаты в регламентированном учете» (мал. 3а).

Для того щоб у калькуляції надалі побачити суми амортизації основних засобів (рахунки 231 і 91), безпосередньо пов'язаних із наданням послуг, та загальновиробничі, слід коректно налаштувати елемент довідника «Способы отражения расходов по амортизации» (мал. 3б).

Господарські операції, документи, проведення, а також рядки нової Декларації з податку на прибуток показано у таблиці 2.

Таблиця 2

|

|

|

|

|

|

|

|

|

|

||||

| Нараховано зарплату працівникам ремонтної ділянки |

|

|

|

05.1.2 «Прямі витрати на оплату праці» | Начисление зарплаты |

|

|

|

|

|||

| Запчастини |

|

|

|

05.1.1 «Прямі матеріальні витрати» | Требование-накладная |

| Електроенергія |

|

|

|

05.1.16 «Iнші прямі витрати» | Поступление товаров и услуг |

| Комунальні послуги |

|

|

|

||

| Витрати на оренду ремонтного цеху |

|

|

|

||

| Витрати на проведення випробних робіт (зарплата відділу контролю якості виконаних робіт) |

|

|

|

05.1.16 «Iнші прямі витрати» | Начисление зарплаты |

|

|

|

|

05.1.16 «Iнші прямі витрати» | Начисление зарплаты | |

| Витрати на відрядження |

|

|

|

05.1.16 «Iнші прямі витрати» | Авансовый отчет |

| Амортизація ОЗ загальновиробничого призначення |

|

|

|

05.1.3 АМ «Амортизація виробничих основних засобів, безпосередньо пов'язаних з виробництвом товарів, виконанням робіт, наданням послуг» | Закрытие месяца |

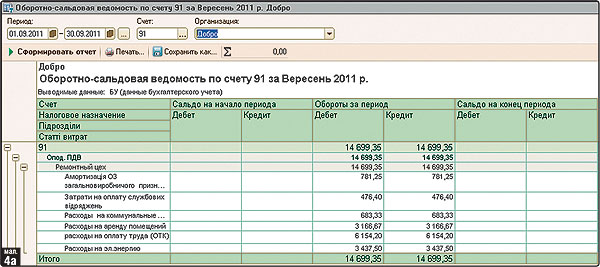

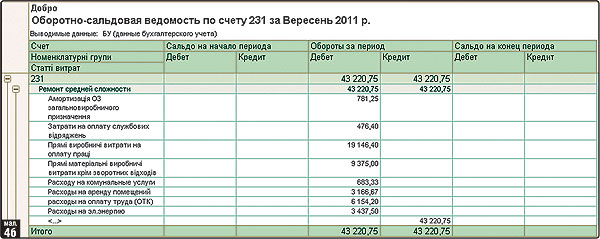

Отже, всі документи введено. Проаналізувати правильність проведення господарських операцій можна на підставі даних оборотно-сальдової відомості за рахунками 91 і 231 за певний період.

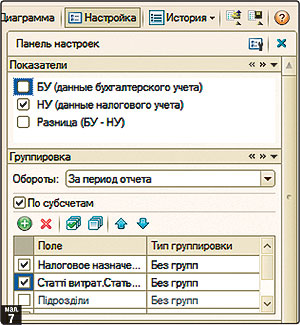

За допомогою кнопки Настройка можна вивести дані щодо податкового і бухгалтерського обліку, а також різницю між ними й обороти за днями (мал. 4а і мал. 4б).

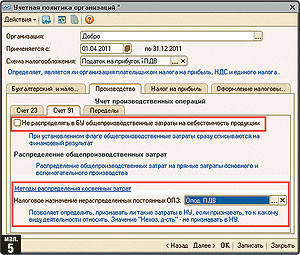

Для вибору методу розподілу витрат рахунка 91 «Загальновиробничі витрати» в обліковій політиці організацій у вкладці Производство слід встановити відповідний прапорець (Предприятие — Учетная политика — Учетная политика организаций). У нашому випадку прапорець не встановлюємо та переходимо за прямим посиланням до регістру відомостей «Методы распределения косвенных затрат», як показано на малюнку 5.

Цей регістр дає можливість встановити базу розподілу загальновиробничих витрат не лише у бухгалтерському обліку, а й у податковому. У податковому обліку розподіл ЗВВ відбувається тільки після переходу на реліз 1.2.3.4. Докладніше про принципи розрахунку собівартості можна ознайомитися у спеціалізованій літературі фірми «1С». У нашому випадку базою розподілу буде планова собівартість, заздалегідь установлена в документі «Акт об оказании производственных услуг».

Починаючи з 01.08.2011 р. загальновиробничі витрати у податковому обліку розподіляються у собівартість продукції, робіт, послуг. При розподілі враховуються податкові призначення витрат:

- ЗВВ податкового призначення «Обл. НДС» розподіляються у вартість продукції та НЗВ того самого податкового призначення;

- ЗВВ податкового призначення «Необл. НДС, любая хоз.» розподіляються у вартість продукції та НЗП того самого податкового призначення;

- ЗВВ податкового призначення «Пропорц. обл. НДС» розподіляються у вартість всієї продукції та НЗВ організації, незалежно від їх податкового призначення.

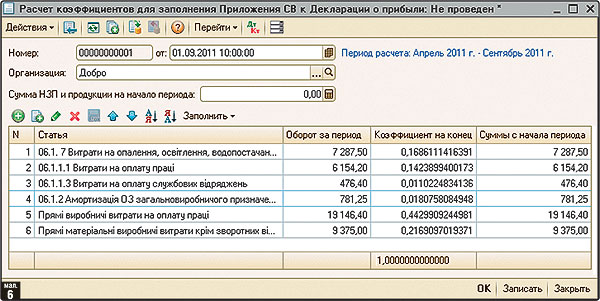

Також у новому релізі 1.2.3.4 за допомогою документа «Расчет коэффициентов для заполнения Приложения СВ к Декларации о прибыли» починаючи з III кварталу цього року можна розподілити не лише статті прямих виробничих витрат, а й статті розподілених загальновиробничих витрат.

Документ заповнюється автоматично з урахуванням оборотів за дебетом рахунка 23, зокрема з урахуванням проведень Д-т 23 К-т 91, сформованих документом «Закрытие месяца».

Беруться до уваги лише загальновиробничі витрати, розподілені починаючи з серпня 2011 р. Розрахунок коефіцієнтів для заповнення додатка СВ до Декларації про прибуток показано на малюнку 6.

Розраховується фактична собівартість наприкінці місяця у документі «Закрытие месяца» зі встановленим прапорцем Расчет и корректировка себестоимости услуг. На кінець звітного періоду вводимо документ «Определение финансовых результатов» — він віднесе собівартість реалізованих послуг на фінансові результати.

Бажано обидва документи проводити останнім числом місяця часом 23:59:58 і 23:59:59, інакше є імовірність неточного закриття рахунків витрат і доходів. Для того щоб побачити суми, які мали б потрапити до Декларації з прибутку, потрібно сформувати ОСВ за рахунками 231, 91, 92 тощо, виділивши в угрупованні субконто податкове призначення та додавши статті витрат за Декларацією з податку на прибуток (мал. 7).

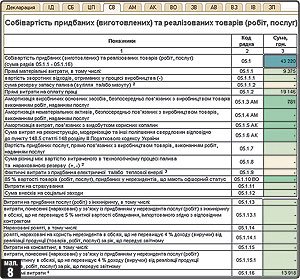

Якщо рахунки витрат у документах збігаються з рахунками витрат, зазначеними у статтях витрат Декларації з податку на прибуток, то цей звіт сформується без попереджень про неправильність заповнення (технічний аналіз). Фрагмент Додатка СВ з даними нашого прикладу показано на малюнку 8.

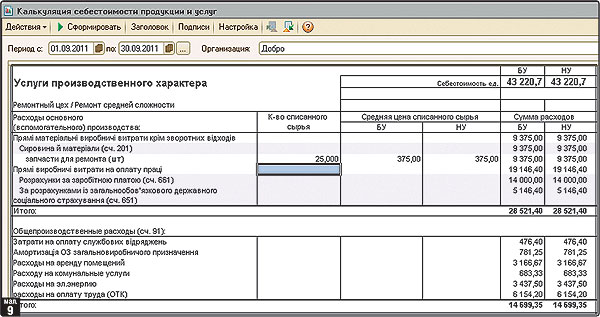

Для детального розгляду, які ж витрати потрапили за бухгалтерським та податковим обліком, можна сформувати довідку-розрахунок (мал. 9) у пункті Калькуляция (меню Отчеты). Зверніть увагу, що у релізі 1.2.2.4 загальновиробничі витрати не розподіляються у податковому обліку. I додаток СВ заповнюватиметься тільки згідно зі сумами рахунка 23.

Важливим моментом є ще й те, що бухгалтерам відтепер, для того щоб правильно заповнити додаток, слід розподіляти витрати на віднесені на собівартість реалізованої і нереалізованої продукції (послуг). Рекомендується відображати такі витрати на різних субрахунках.

Звернімо увагу, що однією з ключових змін ПКУ, які набрали чинності 6 серпня цього року, є те, що загальновиробничі витрати вже можна буде включати до складу собівартості, і тепер вони не відноситимуться до інших витрат. Тим самим було виключено невідповідність за загальновиробничими витратами між стандартами бухгалтерського обліку та ПКУ.

Починаючи з версії 1.2.3.4 конфігурації «Бухгалтерія для України» і вищеперелічені зміни вже враховано при складанні декларації за III квартал цього року.

Для коректного переходу з оновлення 1.2.2.4 на 1.2.3.2 слід уважно вивчити обробку «Обновление информационной базы».

Редакція «Автоматично» вдячна компанії СОФТКОМ за надану під час підготовки статті інформацію.