Тема відпусток розглядається на сторінках нашого видання рік у рік. А яка ж відпустка без поїздки на відпочинок чи лікування? Отже, розглянемо таку актуальну тему, як надання працівникові путівки за рахунок працедавця або ФСС з ТВП. Тим більше що у 2011 році дещо змінився порядок і їх отримання, і оподаткування таких операцій.

Путівка від працедавця

Перш ніж говорити про документальне оформлення операції з надання працівникові путівки від працедавця, розглянемо оподаткування цієї виплати. Адже перед оформленням будь-яких документів спочатку слід зробити податковий аналіз операції, за якою вони оформлюються.

Згідно з пп. 2.3.4 Iнструкції №5, вартість путівок працівникам та членам їхніх сімей на лікування та відпочинок, екскурсії або суми компенсацій, видані замість путівок за рахунок коштів підприємства (крім путівок, наданих за кошти фондів державного соцстрахування) входить до складу фонду додаткової заробітної плати. Отже, на підставі пп. 2.3.4 Iнструкції №5 та пп. 1 п. 1 ст. 7 Закону №2464 ПФУ наполягатиме на нарахуванні й утриманні зі суми такої вартості єдиного соціального внеску (далі — ЄСВ).

Чи треба утримувати з вартості путівки ПДФО? Так, адже працівникові, безперечно, надається дохід, який є персоніфікованим і вартість якого можна встановити, а Розділ IV ПКУ не містить жодних пільг в оподаткуванні щодо вартості путівок, наданих працівникам працедавцями. Якщо працівникові надається путівка, а не компенсація за неї, то у цьому випадку для утримання ПДФО застосовуватиметься коефіцієнт, як до доходу, отриманого у негрошовій формі (див. п. 164.5 ПКУ).

Чи буде у працедавця оподатковуваний дохід? Адже передача права власності на певний актив, безумовно, розцінюється ПКУ як операція з продажу такого активу (пп. 14.1.202 ПКУ). Є загальна норма, встановлена п. 135.4 ПКУ, яка визначає дохід від операційної діяльності у розмірі договірної (контрактної) вартості, але не менш ніж сума компенсації, отримана у будь-якій формі, у т. ч. при зменшенні зобов'язань.

Отже, якщо тлумачити ПКУ буквально, то безоплатна передача працівникові путівки, яка належить працедавцю, навіть як зарплати, прирівнюється до її продажу, а вартість путівки — до доходу від операційної діяльності. Але, на думку автора, якщо така операція є продажем з погляду ПКУ, то витрати на придбання путівки повинні відображатися у складі операційних витрат як собівартість реалізованих активів, згідно з пп. 138.1.1 ПКУ.

Є й інший варіант обкладення цієї операції податком на прибуток. Так, можна скористатися тим самим пп. 2.3.4 Iнструкції №5 і разом із ПФУ розглядати вартість такої путівки як заробітну плату працівника, факт надання путівки кваліфікувати як використання її у господарській діяльності платника податку і згідно з п. 142.1 ПКУ віднести цю вартість до витрат у податковому обліку.

Не заперечують цього й останні роз'яснення ДПАУ, наприклад, надані у листі від 27.04.2011 р. №11957/7/15-0317(див. «ДК» №29/2011, коментар «ДК»): «...Платники податку на прибуток підприємств за наявності на підприємстві лише трудових договорів (угоди) з працівниками мають право включати до складу витрат лише витрати на оплату праці, які включають нараховані витрати на оплату основної і додаткової заробітної плати та інших видів заохочень і виплат виходячи з тарифних ставок, у вигляді премій, заохочень, відшкодувань вартості товарів, робіт, послуг, витрати на оплату авторської винагороди та за виконання робіт, послуг згідно з договорами цивільно-правового характеру за умови документального підтвердження відповідних витрат».

Та й лист ДПАУ від 02.06.2011 р. №10289/6/15-0315 говорить, що «сума заробітної плати (доходу) працівників визначається відповідно до Iнструкції №5». Тобто, оскільки згідно з пп. 2.3.4 Iнструкції №5 такі виплати прямо визначені у складі додаткової заробітної плати, жодних інших доказів права віднесення їх до складу податкових витрат згідно з п. 142.1 ПКУ, ніж наявність трудового договору та наказу про надання путівки від керівника підприємства, не потрібно. Але знову ж таки зауважимо, що чітких рекомендацій від ДПАУ щодо відображення путівок в обліку податку на прибуток з 01.04.2011 р. досі не надано.

Ще один податок, на який слід звернути увагу при наданні путівки працівникові за рахунок працедавця, — це ПДВ. Операції з постачання путівок на санаторно-курортне лікування, оздоровлення та відпочинок на території України фізичним особам (крім фізосіб віком до 18 років чи інвалідів, дітей-інвалідів, див. пп. 197.1.6 ПКУ) обкладаються ПДВ за загальновстановленими правилами за ставкою 20% бази оподаткування, визначеною згідно з п. 189.1 (з 06.08.2011 р. у зв'язку зі змінами, внесеними до ПКУ Законом №3609, база оподаткування визначається за абз. 5 п. 188.1 ПКУ). Отже, при передачі платником ПДВ санаторно-курортних путівок фізичним особам, які перебувають з ним у трудових відносинах, у нього виникають податкові зобов'язання. А ось чи має він податковий кредит з ПДВ за наявності податкової накладної? Має, але в тому разі, якщо зможе довести зв'язок витрат на придбання путівки зі своєю господарською діяльністю. На думку автора, якщо надання путівки працедавець правильно оформить як отримання працівником заробітної плати, зв'язок витрат на придбання путівки із господарською діяльністю є очевидним.

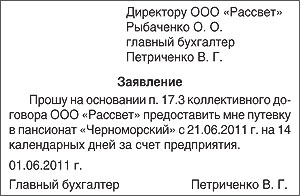

Приклад 1 Підприємство згідно з колдоговором надає головному бухгалтерові Петриченко В. Г. як додаткове заохочення путівку до пансіонату «Чорноморський». Вартість путівки — 5600,00 грн з ПДВ.

Працедавець приймає рішення надати працівникові путівку на підставі письмової заяви працівника довільної форми. Вона може мати, наприклад, такий вигляд (див. зразок 1).

Зразок 1

Заява працівника про надання йому путівки за рахунок працедавця

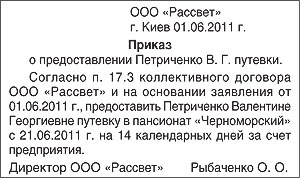

Як уже було сказано, ідеально, якщо можливість надання таких путівок, прямо передбачена колективним або трудовим договором (див. зразок 2). Але якщо колективного договору на підприємстві немає і жодних додаткових зобов'язань щодо оплати праці працівника, крім передбачених загальним законодавством, працедавець на себе не взяв, наказ також може бути підставою вважати цю виплату зарплатою.1

1 Варто зазначити: якщо дотримувати роз'яснення ДПАУ і надання путівки не було передбачено у колективному або трудовому договорі, то вартість путівки, яка була надана працівникові підприємства, на підставі пп. 164.2.17 ПКУ вважається додатковим благом. ЄСВ у цьому разі не нараховується, тому ПФУ, найімовірніше, з точкою зору ДПАУ не погодиться.

Зразок 2

Наказ керівника підприємства про надання працівнику путівки за рахунок працедавця

Звісно, такий наказ видається у разі, якщо путівку вже заздалегідь придбано. Якщо ж ні, доведеться її спочатку придбати, а отже, наказ про надання путівки міститиме два пункти: наказ певній посадовій особі щодо придбання путівки та наказ про її надання певному працівникові.

Придбана для працівника путівка зберігається у касі як грошовий документ, отримується та видається за касовими документами та обліковується на рахунку 33 «Iнші кошти». За дебетом рахунка 33 «Iнші кошти» відображається надходження грошових документів до каси підприємства, за кредитом — вибуття грошових документів. Чинне законодавство не встановлює додаткових документів або умов, за якими працівник може отримати таку путівку. Але, оскільки надання такої путівки встановлюється за взаємною угодою між працедавцем та працівником, сторони можуть визначити такі умови або документи.

Бухгалтерський та податковий облік операції з придбання та надання путівки за прикладом 1 див. у таблиці 1. Оскільки щодо податку на прибуток абсолютної певності немає, автор обирає найбільш обережний порядок оподаткування.

Таблиця 1

Бухгалтерський та податковий облік надання путівки працівникові за рахунок працедавця

|

№ з/п

|

Зміст операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Придбано за наказом керівника путівку вартістю 5600,00 грн з ПДВ |

33

641/ПДВ 631 |

631

631 311 |

4666,67

933,33 5600,00 |

—

|

4666,67

|

|

2.

|

Нараховано зарплату Петриченко В. Г. за липень 2011 р. (сума умовна) |

92

|

661

|

20000,00

|

—

|

20000,00

|

|

3.

|

Нараховано ЄСВ 14400,00* х 0,4 (ставка умовна) = 5760,00 Утримано ЄСВ 14400,00 х 0,036 = 518,40 |

92

661 |

65/ЄСВ

65/ЄСВ |

5760,00

518,40 |

—

— |

5760,00

— |

|

4.

|

Утримано ПДФО (9410,00 - 9410,00 х 0,036) х 0,15 = 1360,69 (20000,00 - 9410,00 - (14400,00 - 9410,00) х 0,036) х 0,17 = 1769,76 1360,69 + 1769,76 = 3130,45 |

661

|

641/ПДФО

|

3130,45

|

—

|

—

|

|

5.

|

Утримано ПДФО з вартості путівки 5600,00 х 1,20482 х 0,17 = 1146,99 |

661

|

641/ПДФО

|

1146,99

|

—

|

—

|

|

6.

|

Сплачено ЄСВ і ПДФО 5760,00 + 518,40 + 3130,45 + 1146,99 = 10555,84 |

65/ЄСВ, 641/ПДФО

|

311

|

10555,84

|

—

|

—

|

|

7.

|

За наказом керівника путівку надано Петриченко В. Г.**, решту зарплати (20000,00 - 518,40 - 3130,45 - 1146,99 = 15204,16) виплачено їй з каси |

661

902 702 661 |

702

33 641/ПДВ 301 |

5600,00

4666,67 933,33 15204,16 |

4666,67

|

—

|

| * Згідно з п. 4 ч. 1 ст. 1 Закону №2464. ** Зверніть увагу, що оскільки путівка є частиною зарплати працівниці, то видача її на руки прирівнюється до виплати зарплати. Це означає, що на момент такої видачі мають бути сплачені до бюджету ЄСВ та ПДФО з вартості путівки. |

||||||

Путівка від ФСС з ТВП

Оподаткування цього виду путівок для працедавця та працівника є дещо простішим, а ось порядок оформлення операції з надання путівки складніший, і оскільки йдеться про використання працедавцем коштів ФСС з ТВП, на оформлення первинних документів слід звернути особливу увагу.

Умови отримання застрахованими особами та членами їхніх сімей путівок на санаторно-курортне лікування встановлено Порядком №12. Отримати путівку може будь-яка застрахована особа або члени родини застрахованої особи, яка перебуває у трудових відносинах зі страхувальником (роботодавцем) за основним місцем роботи. Але оскільки основною метою надання путівок застрахованим особам є оздоровлення, то право працівника оздоровитися за кошти Фонду треба підтверджувати довідкою від лікаря за формою ф. №070/о, затвердженою наказом МОЗ України від 27.12.99 р. №302 «Про затвердження форм облікової статистичної документації, що використовується в поліклініках (амбулаторіях)» (п. 4.1 Порядку №12), яку слід додати до заяви працівника на отримання такої путівки. Форма заяви працівника є довільною, але в ній потрібно вказати на джерело надходження путівки — ФСС з ТВП. Зверніть увагу, що у такій медичній довідці обов'язково зазначається захворювання, з приводу якого застрахована особа скеровується до санаторію, рекомендоване лікування та навіть рекомендована пора року, протягом якої застрахована особа має отримувати лікування. I всі ці дані не повинні суперечити тому лікуванню (оздоровленню), яке застрахована особа може отримати на підставі путівки від ФСС з ТВП.

Путівки для працівників та членів їхніх сімей надаються територіальним органом ФСС з ТВП за місцем обліку їхніх працедавців. Але слід врахувати той факт, що з 2011 р., у зв'язку з набранням чинності Законом №2464 та за Держбюджетом-2011, дещо змінилося і фінансування ФСС з ТВП, і фінансування самим ФСС з ТВП витрат застрахованих осіб, зокрема, на оздоровлення. Річ у тім, що з 01.01.2011 р. ФСС з ТВП уже не отримує внесків безпосередньо від страхувальників. Єдиний соціальний внесок перераховується до Пенсійного фонду України, а вже Пенсійний фонд, виходячи із надходжень, власних витрат та встановленого ним ліміту, проводить відрахування до інших фондів обов'язкового державного страхування. Скасовано і надання путівок санаторіями у рахунок страхових внесків, які вони, як страхувальники, повинні сплачувати за своїх працівників.

Тепер ФСС з ТВП придбаває путівки за рахунок власних «живих» коштів. А для того щоб це зробити, згідно з п. 2.1 Порядку №12 відбувається планування путівок для відділень ФСС з ТВП аж на наступний рік, на підставі заявок страхувальників (типова форма заявки наведена у додатку 1 Порядку №12). Тобто, щоб отримати путівки на оздоровлення працівників починаючи з 2011 р., заявки на них слід було подавати якомога раніше, а на 2012 р. — вже восени 2011 р.

Звичайно, п. 2.1 Порядку №12 передбачає право страхувальника у разі потреби протягом року подавати додаткові заявки на санаторно-курортне лікування. Але у режимі тотальної економії і коли путівки доведеться придбавати за кошти, які надходять з певним запізненням, великі шанси, що ФСС з ТВП не зможе виконати таку додаткову заявку швидко і вчасно.

Отже, страхувальник-працедавець подає заявку на отримання путівки заздалегідь або протягом року в разі потреби, на підставі заявок від застрахованих осіб — працівників. Якщо замовлення робиться, наприклад, ще за півроку до фактичного надання путівки, зрозуміло, що і бажання працівника оздоровлюватися може змінитися, і довідку за формою ф. №070/о слід оновити безпосередньо перед оздоровленням. Тому, перш ніж подавати заявку до ФСС з ТВП на наступний рік, працедавець приймає попередні заявки від працівників або керівників структурних підрозділів і встановлює планову кількість застрахованих осіб, яким знадобиться оздоровлення наступного року. А вже заявки, за якими видаватимуть отримані від ФСС з ТВП путівки, будуть оформлюватися безпосередньо перед їх наданням працівникам.

Путівки отримуються від ФСС з ТВП за накладними та довіреністю. Отримані путівки страхувальник відображає у журналі за формою №13-ФСС з ТВП, яка наведена у додатку 3 до Порядку №12. При одержанні путівки у ньому обов'язково фіксуються: дата отримання, номер накладної, назва робочого органу ФСС з ТВП, від якого отримано путівку, найменування санаторно-курортного закладу, номер путівки, дата дії путівки (число, місяць, рік), термін дії путівки та її вартість.

Після одержання путівок від ФСС з ТВП збирається засідання комісії (уповноважених) із соціального страхування з питань призначення матеріального забезпечення застрахованим особам1. На цьому засіданні вже за фактом наявності путівки та заявки від працівника розглядається питання надання йому путівки і приймається відповідне рішення: надати чи відмовити, і який відсоток від путівки повинен сплатити працівник. Якщо комісія (уповноважений) вирішила надати путівку працівникові, її оформлюють на нього. Про позитивне рішення комісії (уповноваженого) також робиться запис у журналі за формою №13-ФСС з ТВП.

1 Комісія (уповноважений) з соціального страхування з питань призначення матеріального забезпечення застрахованим особам діє на підставі постанови правління ФСС з ТВП від 23.06.2008 р. №25, а рекомендовані форми протоколів засідань наведено у листі ФСС з ТВП від 17.10.2002 р. №01-16-1529.

Видається путівка працівникові на руки після оплати підприємству-страхувальнику встановленого протоколом відсотка вартості путівки, але не пізніше ніж за два тижні до початку строку заїзду (п. 4.15 Порядку №12). За відсутності квитанції до прибуткового касового ордера або квитанції про часткову оплату вартості путівки застрахованій особі путівка не видається. Якщо за два тижні до початку строку дії путівки страхувальник не визначив, кому з працівників її надати, путівку слід повернути до відділення ФСС з ТВП, у якому вона була отримана, за видатковою накладною.

Путівка видається застрахованій особі або члену її сім'ї заповненою, із зазначенням прізвища, імені та по батькові застрахованої особи або члена її сім'ї, місця роботи, підприємства, що видало путівку, а також підписаною відповідальною особою, яка призначається наказом керівника підприємства, та скріпленою печаткою цього підприємства (п. 4.16 Порядку №12). Виправлення, допущені при заповненні путівки, засвідчуються підписом відповідальної особи та скріплюються печаткою підприємства, яке видало путівку. Путівку, не оформлену належним чином, видавати забороняється.

Після повернення з відпочинку працівник надає працедавцю-страхувальнику відривний талон від путівки, заповнений лікувальним закладом, у якому визначається, коли він розпочав та закінчив лікування, і ці дані підписані відповідальною особою лікувального закладу та скріплені його печаткою (п. 5.1 Порядку №12). Про отримання такого талона страхувальником у журналі обліку путівок до санаторно-курортних закладів також робиться відмітка.

Також страхувальники за місцем їх обліку надають до відділення ФСС з ТВП щокварталу звіт про путівки на санаторно-курортне лікування, звісно, у разі якщо на початок або на кінець звітного кварталу в них були путівки від ФСС з ТВП або протягом звітного кварталу відбувався рух таких путівок. Форма цього звіту має назву Ф14-ФСС з ТВП і затверджена додатком 2 постанови ФСС з ТВП від 18.01.2011 р. №4.

У бухгалтерському обліку путівки, одержані від ФСС з ТВП, не входять до складу активів, адже страхувальник не є їх власником, не може їх відчужувати або отримувати від них економічні вигоди. Таким чином, одержані путівки можна відображати хіба що тільки на позабалансовому рахунку 08 «Бланки суворої звітності», але і цей рахунок не зовсім відповідає за своєю сутністю меті обліку таких путівок. Тому, як правило, страхувальники ведуть лише аналітичний облік отриманих, виданих та повернених путівок у відповідному журналі. З тих самих підстав не відображаються путівки і в податковому обліку щодо ПДВ та податку на прибуток. А ось у звіті за формою №1ДФ передбачено ознаку 156, за якою з 01.01.2011 р. слід відображати вартість путівок на відпочинок, оздоровлення та лікування на території України, у т. ч. наданих ФСС з ТВП (у частині, яку фінансує ФСС з ТВП). Вартість путівок від ФСС з ТВП не обкладається ПДФО (пп. 165.1.35 ПКУ), а оскільки згідно з п. 3.2 Iнструкції №5 оплата путівок на санаторно-курортне лікування та оздоровлення не належить до фонду оплати праці, то і ЄСВ з її суми не нараховується та не утримується.

Приклад 2 Працівникові надали путівку до санаторію від ФСС з ТВП вартістю 5000,00 грн з ПДВ. Згідно з протоколом комісії з соціального забезпечення працівник оплачує 30% вартості путівки. Відображення цих операцій в обліку страхувальника наведено у таблиці 2.

Таблиця 2

Бухгалтерський та податковий облік надання путівки працівникові за рахунок ФСС з ТВП

|

№ з/п

|

Зміст операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Отримано від ФСС з ТВП путівку вартістю 5000,00 грн з ПДВ |

08

|

—

|

1500,00

|

—

|

—

|

|

2.

|

Комісія прийняла рішення про надання путівки працівникові |

—

|

—

|

—

|

—

|

—

|

|

3.

|

Сплачено працівником до каси 30% вартості путівки 5000,00 х 0,3 = 1500,00 |

301

|

652

|

1500,00

|

—

|

—

|

|

4.

|

Сплачені кошти здано до банку |

311

|

301

|

1500,00

|

—

|

—

|

|

5.

|

Сплачені працівником кошти перераховані до ФСС з ТВП |

652

|

311

|

1500,00

|

—

|

—

|

|

6.

|

Видано працівникові путівку |

—

|

08

|

1500,00

|

—

|

—

|

Наприкінці слід сказати і про відповідальність. Порушення страхувальником вимог Порядку №12 тягне за собою відповідальність, встановлену ст. 30 Закону №2240 і ст. 165-5 КпАП:

— відшкодування ФСС з ТВП у повному обсязі неправомірно витраченої суми страхових коштів (вартості наданих соціальних послуг) та штраф у розмірі 50% такої суми;

— адміністративний штраф від 8 до 15 н. м. д. г. (від 136 грн до 255 грн) за перше протягом року вчинене порушення і штраф від 10 до 20 н. м. д. г. (від 170 грн до 340 грн) у разі повторного вчинення протягом року такого самого правопорушення.

Отже, уважно і правильно складайте документи, подавайте заявки на путівки заздалегідь та відпочивайте із задоволенням.

Нормативна база

- ПКУ — Податковий кодекс України.

- КпАП — Кодекс про адміністративні правопорушення України.

- Закон №2464 — Закон України від 08.07.2010 р. №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

- Закон №2240 — Закон України від 18.01.2001 р. №2240-III «Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими похованням».

- Закон №3609 — Закон України від 07.07.2011 р. №3609-VI «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України щодо вдосконалення окремих норм Податкового кодексу України».

- Iнструкція №5 — Iнструкція зі статистики заробітної плати, затверджена наказом Держкомстату України від 13.01.2004 р. №5.

- Порядок №12 — Порядок отримання застрахованими особами і членами їхніх сімей санаторно-курортного лікування, що сплачується за рахунок коштів ФСС з ТВП, затверджений Постановою правління Фонду соціального страхування з тимчасової втрати працездатності від 25.02.2009 р. №12.

Ганна БИКОВА, «Дебет-Кредит»