Ось і закінчився другий квартал 2011 року, а з ним і перший звітний період за новими правилами для обкладення податком на прибуток. Саме час з'ясувати, як обліковувати «товарні» експортні операції починаючи з II кварталу та як обліковувати перехідні операції, пов'язані з такими операціями.

Загальні положення

Насамперед слід запам'ятати, що правило «першої події» при обчисленні податку на прибуток скасовується. Для визнання доходів діє інше правило — принцип нарахування (п. 137.4 ПКУ). Об'єктом обкладення податком на прибуток, зокрема, є прибуток, який обчислюється шляхом зменшення доходів звітного періоду на собівартість реалізованих товарів та суму інших витрат звітного періоду (пп. 134.1.1 ПКУ).

Доходи від реалізації експортованого товару належать до доходу від операційної діяльності. Туди ж будете відносити і дохід від виконаних робіт, наданих послуг, якщо вашим покупцем буде нерезидент. Причому датою визнання доходів від реалізації товарів є дата переходу покупцеві права власності на такий товар або дата складання відповідного акта, що свідчить про виконані роботи/надані послуги (п. 137.1 ПКУ). Витрати у платника податку будуть на собівартість реалізованих товарів (виконаних робіт/наданих послуг) та інші витрати, які відносяться до витрат у момент їх понесення і пов'язані з господарською діяльністю суб'єкта господарювання. Оскільки у нас специфічний покупець-нерезидент, то й доходи від реалізації чогось такому контрагенту треба визначати з урахуванням особливостей, визначених пп. 153.1.1 ПКУ. При реалізації товару за ЗЕД-контрактом доходи визначатимуть за загальним правилом ПКУ: датою переходу покупцеві права власності на товар, але оскільки йдеться про валюту, то з урахуванням моментів, які розглянемо далі.

Експорт з передоплатою

Якщо від нерезидента-покупця була отримана передоплата, то при визначенні величини доходу від реалізації товарів враховується курс НБУ на дату отримання передоплати. Тобто дата визнання доходів — це дата переходу права власності на товар, але для обчислення величини доходу використовується валютний курс НБУ на дату отримання передоплати на поточний валютний рахунок. Така норма записана у пп. 153.1.1 ПКУ. Якщо передоплати були одержані частинами, то і дохід визначається із застосуванням валютних курсів виходячи з послідовності одержання таких передоплат (авансів). Якщо провести аналогію з бухгалтерським обліком, то відповідно до абзацу другого п. 6 П(С)БО 21 передоплату відображають у бухгалтерському обліку, як і в податковому, після 1 квітня поточного року ідентично.

Відображення авансів, отриманих у валюті, у бухгалтерському обліку

Сума авансу (попередньої оплати) в іноземній валюті, одержана від інших осіб у рахунок платежів для поставлення готової продукції, інших активів, виконання робіт і послуг, при включенні до складу доходу звітного періоду перераховується у валюту звітності із застосуванням валютного курсу на дату одержання авансу. У разі одержання від покупця авансових платежів в іноземній валюті частинами та відвантаження частинами покупцеві немонетарних активів (робіт, послуг) дохід від реалізації активів (робіт, послуг) визнається за сумою авансових платежів із застосуванням валютних курсів виходячи з послідовності одержання авансових платежів.

Абзац другий пункту 6 П(С)БО 21

Отриманий аванс від покупця-нерезидента у бухгалтерському обліку відображають на кредиті субрахунка 681 «Розрахунки за авансами одержаними». Причому оскільки маємо справу з операцією в іноземній валюті (бо покупець — нерезидент), то суми в іноземній валюті перераховуються у гривні із застосуванням валютного курсу на дату здійснення операції, тобто отримання авансу. Під валютним курсом розуміємо встановлений НБУ курс гривні до грошової одиниці іншої країни (п. 4 П(С)БО 21). За такими надходженнями коштів у бухобліку дохід не визнається відповідно до п. 6.3 П(С)БО 15. Утім, що приємно, у податковому обліку за отриманими авансами також доходу не буде, але це правило застосовується лише до отриманих авансів після 1 квітня поточного року (пп. 136.1.1 ПКУ). Отже, підсумуємо: отримали аванс від покупця-нерезидента, перерахували у гривні за курсом НБУ на дату отримання авансу і поки що забули аж до відвантаження товару за таким отриманим авансом.

Приклад 1 Підприємство отримало частковий аванс від нерезидента 10000 дол. США у березні (курс НБУ — 793,51 грн за 100 од. на дату отримання). Курс НБУ на 31.03.2011 р. — 796,00 грн за 100 од. У травні отримано другу частину авансу в розмірі 10000 дол. США за курсом 798,00 грн за 100 од. на дату отримання. Уся валюта на 30.06.2011 р. на рахунку підприємства, курс НБУ — 797,23 грн за 100 од. Проведення щодо цих операцій див. у таблиці 1.

Таблиця 1

Отримання передоплати у валюті

|

№ з/п

|

Назва операції

|

Бухгалтерський облік

|

Сума,

$/грн |

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

Березень 2011 р.

|

||||||

|

1.

|

Отримано першу частину авансу, курс 793,51 грн за 100 од. |

312

|

6812

|

10000,00$

79351,00 |

79351

|

—

|

|

2.

|

Проведено перерахунок залишку валюти на дату балансу, курс зріс, відображено дохід (796,00 - 793,51) : 100 х 10000 |

312

|

714

|

249,00

|

249

|

—

|

|

Травень 2011 р.

|

||||||

|

3.

|

Отримано другу частину авансу, курс 798,00 грн за 100 од. |

312

|

6812

|

10000,00$

79800,00 |

—

|

—

|

|

4.

|

Відображено курсову різницю за залишком валюти (798,00 - 796,00) : 100 х 10000 = 200,00 |

312

|

714

|

200,00

|

200

|

—

|

|

Червень 2011 р.

|

||||||

|

5.

|

Проведено перерахунок залишку валюти на дату балансу, курс впав, відображено витрати (797,23 - 798,00) : 100 х 20000 |

945

|

312

|

154,00

|

—

|

154

|

Причому якщо підприємство більше не здійснювало операцій на валютному рахунку, але банк надавав виписки, де відображав курсові різниці, пов'язані зі зміною валютного курсу, то підприємство може проводити ці виписки у своєму обліку (у податковому також), а може одноразово зробити перерахунок лише на дату балансу (саме так показано у прикладі). Результат буде однаковий — на кінець кварталу (на 30.06.2011 р.) на залишку підприємства на валютному рахунку в гривневому еквіваленті має бути сума, розрахована з урахуванням курсу НБУ на дату балансу і кількості валюти на залишку на рахунку.

Щодо обкладення ПДВ отриманої передоплати від покупця-нерезидента, то насамперед вона має бути пов'язана з експортом товару. Тоді, відповідно до п. 187.11 ПКУ, така попередня (авансова) оплата «...вартості товарів, що експортуються чи імпортуються, не змінює значення сум податку, які відносяться до податкового кредиту або податкових зобов'язань платника податку, такого експортера або імпортера». Таке правило щодо необкладення ПДВ авансової оплати, пов'язаної з експортом товару, діяло як до 1 січня поточного року, так і після цієї дати.

Заключною операцією за отриманою передоплатою буде, звичайно, відвантаження товару. Ось тут після 1 квітня треба бути уважним. Адже, по-перше, доходи від реалізації товарів визнаються відповідно до п. 137.1 ПКУ за датою переходу покупцеві права власності на такий товар. А по-друге, витрати, що формують собівартість реалізованих товарів, визнаються витратами того звітного періоду, в якому визнано доходи від реалізації таких товарів (п. 138.4 ПКУ). Тобто після 1 квітня жодних перерахунків убутку/прибутку (як було до цієї дати за п. 5.9 Закону про прибуток) робити не треба. Придбаний у звітному періоді, але не реалізований у цьому самому періоді товар у формуванні витрат підприємства участі не бере.

Щодо дати відвантаження, яка у разі експорту буде датою оформлення ВМД і фактично датою переходу права власності на товар до покупця. Хоча при ЗЕД-контрактах умови поставки беруться із правил Iнкотермс, такі умови поставки у ВМД на експорт зазначають у графі 20. У першому підрозділі графи наводиться скорочене літерне найменування умов поставки згідно з Класифікатором умов поставки, що затверджується Держмитслужбою1.

1 Класифікатор умов поставки, затверджений наказом Держмитслужби від 15.02.2011 р. №107.

У цій статті не будемо розглядати, які правила Iнкотермс — 2000 чи 2010 — треба застосовувати. Варто лише звернути увагу на лист ДМСУ від 30.05.2011 р. №11.1/2-12.2/8256-ЕП, де зазначено про відсутність обмежень щодо застосування Правил Міжнародної торгової палати з використання термінів для внутрішньої та міжнародної торгівлі Iнкотермс 2010 при укладенні ЗЕД-контрактів суб'єктами ЗЕД. Але за загальним правилом, зазначеним у Конвенції Організації Об'єднаних Націй про договори міжнародної купівлі-продажу товарів від 11 квітня 1980 року1, ризик переходить до покупця, коли товар здано першому перевізникові для передачі покупцеві згідно з договором купівлі-продажу (ст. 67 глави IV частини III згаданої конвенції). Тобто, не заглиблюючись в юридичні нюанси, на думку автора, бухгалтер повинен відобразити дохід від реалізації експортованого товару датою ВМД на експорт. Що у бухгалтерському обліку, що в податковому такий дохід від реалізації експортованого товару, попередньо оплаченого авансом, відобразиться з урахуванням курсу НБУ на дату отримання передоплати. Підтвердження цього знаходимо для бухгалтерського обліку все у тому самому абзаці другому п. 6 П(С)БО 21, а для податкового — у пп. 153.1.1 ПКУ.

1 Набрала чинності в Україні з 01.02.91 р.

Приклад 1 (продовження).

Підприємство реалізувало ТОВ «Белімекс» (Білорусь) на експорт товар 04.07.2011 р. на суму 20000 дол. США, курс НБУ на дату оформлення ВМД — 797,25 грн за 100 од. Товар оплачено у формі передоплати двома рівними частинами. Перетин кордону відбувся 05.07.2011 р. ВМД оформлено за номером 026789. Проведення щодо цих операцій див. у таблиці 2 .

Таблиця 2

Відвантаження товару на експорт за передоплатою

|

№ з/п

|

Назва операції

|

Бухгалтерський облік

|

Сума,

$/грн |

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

Липень 2011 р.

|

||||||

|

1.

|

Відвантажено товар покупцю з урахуванням курсу на дату першої частини авансу, курс 793,51 грн за 100 од. |

362

|

702

|

10000,00$

79351,00 |

—*

|

—

|

|

2.

|

другої частини авансу, курс 798,00 грн за 100 од. |

362

|

702

|

10000,00$

79800,00 |

79800

|

—

|

|

3.

|

Списуємо собівартість реалізованого товару |

902

|

281

|

130000,00**

|

—

|

130000

|

|

4.

|

Проводимо зарахування заборгованостей |

6812

|

362

|

20000,00$

159151,00 |

—

|

—

|

| * Дохід не визначається відповідно до абзацу першого п. 7 підрозділу 4 розділу ХХ ПКУ. ** Число умовне. |

||||||

Операція експорту товару підпадає під обкладення ПДВ відповідно до пп. «г» п. 185.1 ПКУ. Датою виникнення ПЗ з ПДВ за ставкою 0% (пп. 195.1.1 ПКУ) є «...дата оформлення митної декларації, що засвідчує факт перетинання митного кордону України, оформлена відповідно до вимог митного законодавства» (пп. «б» п. 187.1 ПКУ). Фактично маємо дві дати: дату оформлення ВМД (дата на овальній печатці) та дату перетину кордону, яку ще треба буде додатково проставити у регіональній митниці і яка буде засвідчена круглою гербовою печаткою митниці. Дві дати, а отже, можливо, і два різні курси НБУ. Яким курсом користуватися для застосування нульової ставки по ПДВ?

Курс НБУ треба використовувати на дату оформлення ВМД (з овальної печатки на ВМД), але датою відображення операції в Реєстрі ПН і включення до декларації з ПДВ відповідного періоду слід брати дату перетину кордону. У деяких випадках це можуть бути дати різних звітних періодів, особливо якщо замитнення відбувалося наприкінці календарного місяця і товар не встиг перетнути кордон України до закінчення звітного періоду.

Для підтвердження факту перетину кордону суб'єкт ЗЕД, що здійснив операцію експорту товару, повинен відповідно до п. 6 Порядку підтвердження відомостей про фактичне вивезення товарів за межі митної території України1 звернутися «...до митного органу, що здійснив митне оформлення експорту цих товарів, із заявою про надання підтвердження про фактичне вивезення (пересилання) експортованих ним товарів за межі митної території України. До заяви додається оригінал п'ятого основного аркуша («примірник для декларанта») ВМД форми МД-2 (МД-3) (аркуша ВМД з позначенням «3/8»), оформленої цим митним органом під час митного оформлення експорту товарів».

1 Затверджений спільним наказом ДМСУ і ДПАУ від 21.03.2002 р. №163/121.

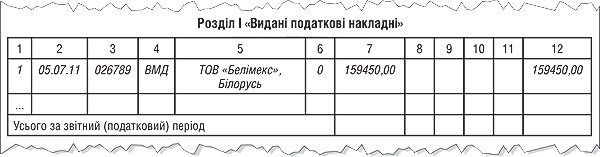

На практиці це відбувається так: експортер пише листа приблизно такого змісту: «Просимо підтвердити факт перетину кордону товарами, задекларованими у ВМД номер такий-то від такого-то числа» — і подає його до регіональної митниці разом із аркушем ВМД, на якому стоїть позначення «3/8» — такий собі аркуш декларанта. Такий аркуш прирівнюється до п'ятого основного аркуша ВМД. Протягом п'яти робочих днів митний орган розглядатиме вашу заяву-листа і, якщо все добре, буде вчинено запис «Задекларовані в цій ВМД товари вивезено за межі митної території України в повному обсязі» та зазначено дату фактичного вивезення. Запис посвідчується підписом відповідальної посадової особи митного органу й гербовою печаткою митного органу, а п'ятий основний аркуш («примірник для декларанта») (аркуш з позначенням «3/8») ВМД повертається суб'єкту ЗЕД, експортеру. Саме ця дата буде датою, якою операція експорту відобразиться у ПДВ-операціях, але з урахуванням курсу НБУ на дату митного оформлення. Тобто у реєстрі ПН операція експорту товару з продовження прикладу буде відображена так, як показано на зразку нижче.

Зразок

У декларації з ПДВ операція експорту за умовами прикладу відобразиться за звітний період липень у колонці А рядка 2.1. Така операція не розшифровується у додатку Д5, але слід врахувати ось що. Відповідно до п. 200.8 ПКУ, платник податку, який має право на отримання бюджетного відшкодування та прийняв рішення про повернення суми бюджетного відшкодування, подає разом із декларацією з ПДВ оригінали митних декларацій (примірників декларанта), що підтверджують вивезення товарів (супутніх послуг) за межі митної території України. Можна зробити висновок: якщо експортер не подає на бюджетне відшкодування або не має права на нього, то у нього не виникає потреби подавати разом із декларацією з ПДВ й оригінали ВМД. Але, на думку автора, у всіх випадках експортер повинен підтвердити застосування нульової ставки, а отже, підтвердити дату перетину кордону експортованим товаром.

Підсумуємо.

1. У декларації з ПДВ операція експорту товару відображається датою фактичного вивезення експортованих товарів за межі митної території України, але з урахуванням курсу НБУ на дату оформлення ВМД.

2. Експорт товару за отриманою передоплатою від покупця-нерезидента у податковому та бухгалтерському обліку відображається однаково — з урахуванням курсу НБУ на дату отримання авансу (передоплати).

3. Отримані передоплати від покупців у валюті вважаються немонетарними статтями і за ними не проводиться перерахунок курсових різниць в обох видах обліку.

Експорт з післяплатою

Якщо ж першою подією при експорті товару є сам експорт, тобто відвантаження покупцеві товару, який не був попередньо оплачений у попередніх звітних податкових періодах, то дохід від реалізації визначається «за офіційним курсом національної валюти до іноземної валюти, що діяв на дату визнання таких доходів згідно з цим розділом». Тобто, як автор уже зазначав, бухгалтер відображає дохід від реалізації експортованого товару датою оформлення ВМД на експорт і з урахуванням курсу Нацбанку на дату оформлення ВМД, яка зазначається на овальній печатці митниці. Так операція відображається як у бухгалтерському, так і в податковому обліку. До витрат підприємство відносить собівартість реалізованого товару датою визнання доходів від реалізації відповідно до п. 138.4 ПКУ.

Приклад 2 Підприємство реалізувало ТОВ «Автоспецстрой» (Росія) на експорт товар 04.07.2011 р. на суму 200000 рос. рублів, курс НБУ на дату оформлення ВМД — 2,8623 грн за 10 од. Собівартість реалізованого товару становить 47000 грн без ПДВ. Проведення щодо цих операцій див. у таблиці 3.

Таблиця 3

Відвантаження товару на експорт за післяплатою

|

№ з/п

|

Назва операції

|

Бухгалтерський облік

|

Сума, рос. руб./грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

Липень 2011 р.

|

||||||

|

1.

|

Відвантажено товар покупцю з урахуванням курсу на дату відвантаження 2,8623 грн за 10 од. |

362

|

702

|

200000,00

57246,00 |

57246

|

—

|

|

2.

|

Списуємо собівартість реалізованого товару |

902

|

281

|

47000,00

|

—

|

47000

|

Оскільки платник має справу з дебіторською заборгованістю за товар у валюті і такі зобов'язання повинні бути отримані у фіксованій (визначеній) сумі грошей, то ця стаття балансу належить до монетарних статей. Курсові різниці за монетарними статтями в іноземній валюті відображають на дату здійснення розрахунків та на дату балансу відповідно до п. 8 П(С)БО 21. Курсові різниці від перерахунку коштів в іноземній валюті та інших монетарних статей про операційну діяльність показують у складі інших операційних доходів (витрат) на субрахунках 714 та 945 відповідно. Таким є бухгалтерський облік непогашеної дебіторської заборгованості у валюті за експортований товар. У податковому обліку починаючи з 01.04.2011 р. відповідно до пп. 153.1.3 ПКУ курсові різниці від перерахунку операцій, виражених в іноземній валюті, заборгованостей та самої іноземної валюти, яка є на рахунку або/та у касі підприємства, визначають відповідно до П(С)БО 21. Причому відображені витрати від перерахунку курсових різниць (від'ємне значення курсових різниць) враховуються у складі витрат, а доходи відповідно — у складі доходів платника податку. Отже, маємо максимальне наближення двох видів обліку.

Приклад 2 (продовження). Оплата за відвантажений товар на ТОВ «Автоспецстрой» (Росія) прийшла 03.10.2011 р., курс НБУ на дату оплати — 2,9 грн за 10 од. На дату балансу (30.09) курс НБУ — 3,0 грн за 10 од. Проведення щодо цих операцій див. у таблиці 4.

Таблиця 4

Оплата товару на експорт після відвантаження

|

№ з/п

|

Назва операції

|

Бухгалтерський облік

|

Сума, рос. руб./грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

Вересень 2011 р.

|

||||||

|

1.

|

На дату балансу 30.09 проведено перерахунок курсових різниць, курс НБУ — 3,0 грн за 10 од., курс зріс, відображаємо дохід (3,0 - 2,8623) : 10 х 200000 |

362

|

714

|

2754,00

|

2754

|

—

|

|

Жовтень 2011 р.

|

||||||

|

2.

|

Отримана оплата за експортований товар, курс НБУ — 2,9 грн за 10 од. |

312

|

362

|

200000,00

58000,00 |

—

|

—

|

|

3.

|

На дату розрахунків проводимо перерахунок курсових різниць, курс впав, відображаємо витрати (2,9 - 3,0) : 10 х 200000 |

945

|

362

|

2000,00

|

—

|

2000

|

Якщо оплата відбувається частинами, то перерахунок курсових різниць на субрахунку 362 проводиться щодо всієї заборгованості. Фактично на дату розрахунку на залишку субрахунка 362 має залишитися гривневий еквівалент перерахованого залишку заборгованості з урахуванням курсу НБУ на дату розрахунку.

Для ПДВ-обліку операції експорту немає значення, як відбувалася оплата за товар — з передоплатою чи післяплатою. Важливими є дата перетину кордону експортованим товаром та курс НБУ на дату замитнення товару.

Валютний контроль

З моменту здійснення післяоплатної експортної операції платник податку підпадає під валютний контроль. Відповідно до ст. 1 Закону №185 «виручка резидентів у іноземній валюті підлягає зарахуванню на їх валютні рахунки в уповноважених банках у строки виплати заборгованостей, зазначені в контрактах, але не пізніше 180 календарних днів з дати митного оформлення (виписки вивізної вантажної митної декларації) продукції, що експортується...». Тобто не пізніше 180 днів з дати оформлення ВМД експортер повинен отримати кошти за експортований товар.

Що буде, якщо суб'єкт ЗЕД все-таки порушить зазначені терміни? За кожен день прострочення стягується пеня у розмірі 0,3% від суми недоотриманої виручки у валюті, перерахованої у гривні за валютним курсом НБУ на день виникнення заборгованості відповідно до ст. 4 Закону №185, причому загальний розмір нарахованої пені не може перевищувати суми неодержаної виручки.

Але це ще не все. Якщо у вас така заборгованість є станом на 1 число кварталу, то тепер настає потреба у здаванні декларації про валютні цінності, доходи і майно, що належать резиденту України і знаходяться за її межами1. Подається така декларація у двох примірниках до податкового органу за місцем своєї реєстрації щокварталу в терміни, встановлені для подання квартальної та річної бухгалтерської звітності, тобто не пізніше 25 числа місяця, наступного за звітним кварталом (п. 3 Наказу МФУ від 25.12.95 р. №207). Другий примірник декларації, отриманий у податковій зі штампом і підписом відповідального працівника, суб'єкт підприємництва подає до територіального відділення НБУ за своїм місцезнаходженням (ст. 9 Декрету №15-93). Як наслідок, територіальне відділення НБУ видає довідку про проведення декларування валютних цінностей, доходів та майна, що належать резиденту України і знаходяться за її межами2, що засвідчується підписом начальника (заступника начальника) територіального відділення та відбитком печатки відповідного відділення. Зазначену довідку треба подати до податкового органу за своїм місцем реєстрації для того, щоб її засвідчили відбитком печатки та підписом голови (начальника) відповідної ДПС або його заступника.

1 Форма декларації затверджена наказом МФУ від 25.12.95 р. №207.

2 Як вище.

Коли ж суб'єкт ЗЕД не має згаданих заборгованостей і хоче й надалі здійснювати ЗЕД, то він повинен отримати у своїй ДПС, незалежно від строків подання звітності, довідку про відсутність валютних цінностей за кордоном. Копія однієї або іншої довідки (залежно від вашої ситуації) подається на митницю перед першим митним оформленням у кварталі. Також таку копію потрібно подати і до вашого банку, бо інакше вам можуть відмовити і в здійсненні операцій за валютними рахунками.

Якщо у декларації про валютні цінності у платника може бути заповнений лише розділ V «Iнформаційні відомості» і при тому підприємство не має простроченої щодо валютного контролю недоотриманої експортної виручки (чи надісланого імпортного авансу), то таку декларацію можна не подавати: жодних штрафних санкцій за неподання так званої валютної декларації не буде. Така декларація у світлі ПКУ — не декларація, адже нею не декларуються жодні ПЗ щодо жодних податків.

Перехідні положення

Пам'ятаймо, що раніше отриманий аванс від покупця-нерезидента відображався датою отримання у валових доходах платника. Тобто якщо такий валютний аванс був отриманий до початку другого кварталу року, а відвантаження відбувається вже після цієї дати, то відповідно до абзацу першого п. 7 підрозділу 4 розділу ХХ ПКУ дохід «...не визначається щодо товарів (результатів робіт, послуг), відвантажених (наданих) після дати набрання чинності розділом III цього Кодексу в частині вартості таких товарів (результатів робіт, послуг), оплаченої у вигляді авансів (передоплати) до такої дати, у тому числі в період перебування на спрощеній системі оподаткування».

Витрати щодо собівартості реалізованого товару, за який було отримано передоплату до 01.04.2011 р., у підприємства будуть у повному розмірі. Це питання належало до неврегульованих, але тепер, аналізуючи зміни до розділу ХХ ПКУ, прийняті законом від 07.07.2011 р. (законопроект №8217), ситуація змінилася.

У цій статті ми розглянули експорт товарів. Як обліковувати операції експорту послуг та які при цьому є нюанси, проаналізуємо у наступній статті.

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Закон №185 — Закон України від 23.09.94 р. №185/94-ВР «Про порядок здійснення розрахунків в іноземній валюті».

- П(С)БО 21 — Положення (стандарт) бухгалтерського обліку 21 «Вплив змін валютних курсів», затверджений наказом Мінфіну від 10.08.2000 р. №193.

- Реєстр ПН — Реєстр виданих та отриманих податкових накладних, затверджений наказом ДПАУ від 24.12.2010 р. №1002.

Галина БЕДНАРЧУК, «Дебет-Кредит»