Чи є в молодої людини шанс одразу після закінчення навчального закладу працевлаштуватися? Роботодавці потребують досвідчених працівників, — але якщо рік зарплату виплачуватиме Центр зайнятості, то для підприємства це стимул найняти випускника. Отже, поговоримо про те, як отримати «дотаційного» випускника і які документи слід подати, враховуючи, що наприкінці минулого року внесено зміни до Порядку №82.

Відповідно до ч. 2 ст. 7 Закону №2998, держава забезпечує працездатній молоді надання першого робочого місця на строк не менше двох років після закінчення або припинення навчання у загальноосвітніх, професійно-технічних і вищих навчальних закладах, завершення професійної підготовки та перепідготовки, а також після звільнення зі строкової військової або альтернативної (невійськової) служби. Дворічний строк першого робочого місця обчислюється з урахуванням часу роботи молодого громадянина до призову на строкову військову або альтернативну (невійськову) службу.

До дворічного періоду не зараховується час перебування жінки у відпустці для догляду за дитиною до досягнення нею трирічного віку або шестирічного віку — за медичним висновком (ч. 6 п. 7 Порядку №1). Тобто якщо молода жінка, яка працевлаштувалася на перше робоче місце, протягом двох років з дати такого працевлаштування завагітніла і народила дитину, за нею після завершення декретної відпустки зберігається не лише робоче місце згідно з КЗпП, а й саме пільгове робоче місце.

Як передбачено ст. 30 Закону №1533, Фонд загальнообов'язкового державного соціального страхування на випадок безробіття (далі — ФБ) може надавати дотацію роботодавцям для працевлаштування безробітних, у т. ч. молоді на перше робоче місце, у розмірі витрат на заробітну плату прийнятих за скеруванням державної служби зайнятості осіб (але не вище за середній рівень у галузях національної економіки відповідної області) з розрахунку на рік. Законом про Держбюджет-2011 передбачається 25 млн грн для працевлаштування молоді.

Перелік професій та спеціальностей, щодо яких може надаватися дотація роботодавцю для забезпечення молоді першим робочим місцем, визначається постановою КМУ від 19.03.2008 р. №223 (у редакції постанови КМУ від 14.07.2010 р. №577) (див. таблицю 1).

Таблиця 1

Перелік професій та спеціальностей, за якими роботодавцям може надаватися дотація для забезпечення молоді першим робочим місцем

|

Професія (спеціальність)

|

Код професії (спеціальності)

|

|

Професії

|

|

| Електрогазозварник |

7212.1

|

| Електрозварник ручного зварювання |

7212.1

|

| Електромонтер з ремонту та обслуговування електроустаткування |

7241.1

|

| Електрослюсар (слюсар) черговий та з ремонту устаткування |

7241.1

|

| Електрослюсар підземних споруд та комунікацій електрозв'язку |

7241.1

|

| Електрослюсар підземний |

7241.1

|

| Кондитер |

7412.2

|

| Кухар |

5122

|

| Маляр |

7141.2

|

| Муляр |

7122.2

|

| Верстатник широкого профілю |

8211.1

|

| Фрезерувальник |

8211.2

|

| Столяр будівельний |

7124.2

|

| Слюсар з ремонту автомобілів |

7231.2

|

| Слюсар-ремонтник |

7233.1

|

| Слюсар з ремонту рухомого складу |

7233.2

|

| Слюсар з ремонту сільськогосподарських машин та устаткування |

7233.2

|

| Токар |

8211.2

|

| Тракторист |

8331.1

|

| Тракторист-машиніст сільськогосподарського (лісогосподарського) виробництва |

8331.2

|

| Тракторист (лісозаготівельні роботи) |

8331.2

|

| Швачка |

8263.2

|

| Вишивальник |

8263.2

|

| Штукатур |

7133.2

|

|

Спеціальності

|

|

| Дошкільне виховання |

7.010101; 8.010101

|

| Початкове навчання |

7.010102; 8.010102

|

| Соціальна педагогіка |

5.01010601; 7.010105; 8.010105

|

| Дефектологія |

7.010106; 8.010106

|

| Книгознавство, бібліотекознавство і бібліографія |

7.020102; 8.020102

|

| Документознавство та інформаційна діяльність |

7.020105; 8.020105

|

| Бібліотечна справа |

5.01020201

|

| Образотворче та декоративно-прикладне мистецтво |

7.020208; 8.020208

|

| Фінанси |

7.050104; 8.050104

|

| Облік і аудит |

7.050106; 8.050106

|

| Економіка підприємств |

5.03050401; 7.050107; 8.050107

|

| Бухгалтерський облік |

5.03050901

|

| Менеджмент організацій |

7.050201; 8.050201

|

| Туризм |

7.050401; 8.050401

|

| Екологія та охорона навколишнього середовища |

7.070801; 8.070801

|

| Автомобілі та автомобільне господарство |

7.090258; 8.090258

|

| Розробка родовищ корисних копалин |

7.090301; 8.090301

|

| Шахтне і підземне будівництво |

5.05030104; 7.090303; 8.090303

|

| Буріння |

7.090306; 8.090306

|

| Маркшейдерська справа |

5.05030105; 7.090307; 8.090307

|

| Швейні вироби |

7.091801; 8.091801

|

| Швейне виробництво |

5.05160201

|

| Механізація сільського господарства |

7.091902; 8.091902

|

| Лісоінженерна справа |

7.092001; 8.092001

|

| Промислове і цивільне будівництво |

7.092101; 8.092101

|

| Теплогазопостачання і вентиляція |

7.092108; 8.092108

|

| Агрохімія і ґрунтознавство |

7.130101; 8.130101

|

| Агрономія |

7.130102; 8.130102

|

| Плодоовочівництво і виноградарство |

7.130103; 8.130103

|

| Лісове господарство |

5.09010301; 7.130401; 8.130401

|

| Лікувальна справа |

7.110101; 8.110101

|

| Педіатрія |

7.110104; 8.110104

|

| Ветеринарна медицина |

5.11010101; 7.130501; 8.130501

|

Хто може отримати дотацію для працевлаштування молодого працівника?

Дотація, як зазначено у п. 2.2 Порядку №82, надається роботодавцю, який використовує найману працю не менше 6 місяців та за умови відсутності протягом останніх 6 місяців скорочення чисельності працівників за професією (спеціальністю), за якою працевлаштовується молодь. Отже, но-востворене підприємство може отримати дотацію за відсутності скорочень лише через півроку після початку діяльності.

Документи, які потрібно подати до ФБ для працевлаштування молодого працівника, відповідно до п. 3.3 Порядку №82:

1) інформація про наявність вільних робочих місць (вакантних посад) за формою №3-ПН або лист роботодавця про його попередню згоду на працевлаштування безробітного;

2) корінець скерування на працевлаштування молоді на перше робоче місце з відміткою роботодавця про згоду у прийнятті на роботу, типову форму якого наведено у додатку 1 до Порядку №82;

3) довідка роботодавця про відсутність скорочення протягом останніх 6 місяців чисельності (штату) працівників за професією (спеціальністю), на яку працевлаштовується безробітний, а для фізосіб-підприємців — довідка про використання найманої праці протягом останніх 6 місяців, підтверджена центром зайнятості довільної форми;

4) довідка про перебування на обліку роботодавця як платника внесків на загальнообов'язкове державне соціальне страхування на випадок безробіття та/або єдиного внеску на загальнообов'язкове державне соціальне страхування не менше 6 місяців (як правило, фахівці центру зайнятості складають цю довідку самі);

5) довідка про відсутність заборгованості на перше число місяця, в якому звернувся роботодавець за наданням дотації, на соціальне страхування на випадок безробіття та/або із сплати єдиного соціального внеску, нарахованої пені та фінансових санкцій за порушення норм Закону №1533, Закону №2464 та Закону «Про зайнятість населення» (на запит підприємства таку довідку видадуть в територіальному відділенні ПФУ, який уповноважений контролювати повноту і своєчасність сплати внесків).

Дотацію, як зазначено у п. 3.1 Порядку №82, працедавець отримуватиме щомісяця протягом одного року в розмірі фактичних витрат на основну та додаткову заробітну плату прийнятої з наданням дотації молоді (але не вище від середньої заробітної плати, що склалася за всіма видами економічної діяльності в АРК, областях, містах Києві та Севастополі (далі — регіон) за минулий місяць, або обчисленої з неї відповідної суми, у разі якщо особа працювала неповний місяць) та суми ЄСВ, що сплачують роботодавці відповідно до Закону №2464. Наведемо приклади, за умови що середня зарплата по області за минулий місяць становить 2068,00 грн.

Приклад 1 Зарплата працівника — 1400,00 грн. Розмір ЄСВ (38,52% умовно) — 539,28 грн.

Дотація буде виплачена у розмірі 1400,00 + 539,28 = 1939,28 грн, бо менша за 2068,00 грн і повністю покриє витрати працедавця.

Приклад 2 Зарплата працівника — 2500,00 грн, ЄСВ (38,52% умовно) — 963,00 грн. ЦЗ компенсує працедавцю лише 2068,00 грн, тож усі витрати працедавець дотацією не покриє.

Приклад 3 Працівник за півмісяця заробив 1400,00 грн, ЄСВ (38,52% умовно) 539,28 грн. Компенсується лише 1034,00 грн (половина від середньої зарплати за минулий місяць по області).

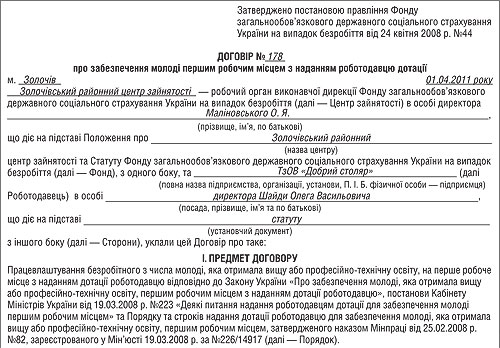

Договір на працевлаштування дотаційного молодого працівника виглядає так, як на зразку 1.

Зразок 1

Договір на працевлаштування дотаційного молодого працівника

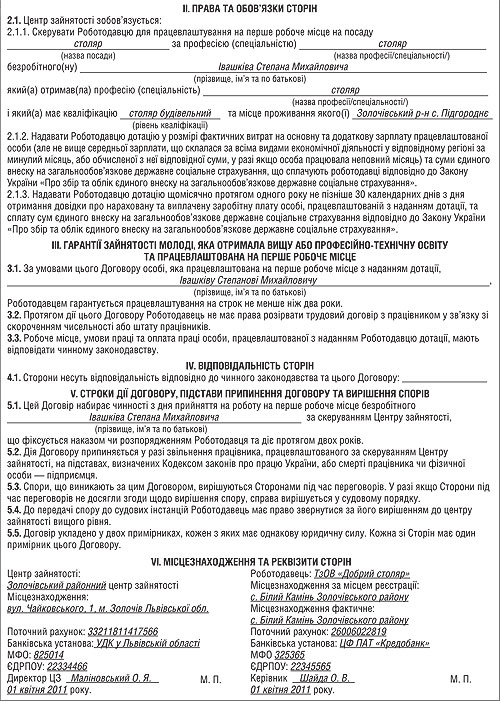

Для того щоб отримати гроші, відповідно до ч. 3 п. 4.4 Порядку №82, до ФБ слід щомісячно подати довідку про нараховану та виплачену заробітну плату особі(ам), працевлаштованій(им) з наданням дотації та сплату страхових внесків та/або сплату ЄСВ, типову форму якої наведено у додатку 2 до Порядку №82 (див. зразок 2).

Зразок 2

Довідка на перерахування коштів

1 Нарахований на заробітну плату.

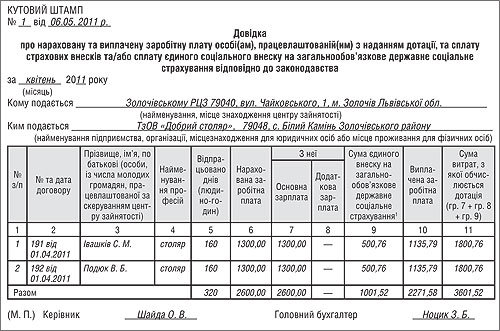

Крім того, на практиці часто бухгалтерія ФБ для перерахування коштів вимагає подати також:

1) рахунок, де зазначаємо суму зарплати дотаційних працівників та нарахування на зарплату (див. зразок 3);

Зразок 3

Рахунок на перерахування дотації

2) копії платіжних доручень на перерахування ЄСВ, ПДФО саме дотаційних працівників (сплачується окремо);

3) копії видаткових ордерів, платіжних відомостей тощо про виплату зарплати дотаційним працівникам.

Хоч подання рахунка прямо не передбачено Порядком №82, але бухгалтерія бюджетної установи (а саме такою установою є ФБ) якраз на підставі рахунка перераховує кошти. А копії видаткових ордерів і платіжних доручень, які також не вимагаються вищезгаданим Порядком, пришвидшать отримання коштів.

Згідно з п. 5.2 Порядку №82, ФБ щокварталу відповідно до затвердженого плану або за письмовим зверненням фізичної чи юридичної особи про факти порушення роботодавцем умов надання дотації перевіряє достовірність відомостей, поданих роботодавцем для отримання коштів.

Як дотація відобразиться в обліку підприємства

Для підприємства, що працює на загальній системі оподаткування, отримана від ФБ дотація для працевлаштування молоді включається до інших доходів на підставі пп. 135.5.10 ПКУ, за яким у складі інших доходів підприємства враховуються суми дотацій, субсидій, капітальних інвестицій із фондів загальнообов'язкового державного соціального страхування або бюджетів, отримані платником податку.

Відповідно до п. 142.1 і п. 143.1 ПКУ, витрати на оплату праці та нарахування ЄСВ дотаційного молодого працівника відносять до складу витрат платника податку на прибуток. Але з урахуванням особливостей відображення витрат у податковому обліку, де витрати на собівартість товарів (послуг) відображаються у періоді визнання доходу від їх реалізації (п. 138.4 ПКУ), а інші витрати — у періоді їх здійснення (п. 138.5 ПКУ). Дотація відобразиться й у звітності з податку на прибуток за формою, затвердженою наказом ДПАУ від 28.02.2011 р. №144, — у рядку 03 «Iнші доходи» і, відповідно, у рядку 03.15 додатка IД за датою отримання коштів.

Одночасно з нарахуванням заробітної плати і єдиного соціального внеску за рахунок дотації роботодавець відображає у бухгалтерському обліку заборгованість ФБ перед собою у сумі належної дотації за дебетом субрахунка 377 «Розрахунки з іншими дебіторами» в кореспонденції з кредитом рахунка 48 «Цільове фінансування і цільове надходження». Крім того, роботодавець повинен визнати дохід від цільового фінансування за датою отримання коштів відповідно до п. 19 П(С)БО 15 «Дохід».

Приклад 4 Мале підприємство розширює виробництво, створює нові робочі місця та бажає отримати дотацію на працевлаштування молоді, про що уклало відповідні договори з ФБ. Підприємство працевлаштувало за такими договорами двох випускників ліцею, які набули професії столяра. Якщо припустити, що середня зарплата у Львівській області у березні 2011 р. становила 2068,00 грн, то при квітневій зарплаті працівника 1300,00 грн із нарахованим ЄСВ за умовною ставкою 38,52% 500,76 грн дотація дозволятиме повністю компенсувати витрати працедавця, адже:

1300,00 + 500,76 = 1800,76,

1800,76 < 2068,00 грн.

В обліку отримання дотації матиме такий вигляд (див. таблицю 2).

Таблиця 2

Бухгалтерський облік дотації в ТзОВ «Добрий столяр»

|

№ з/п

|

Дата

|

Зміст операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

||||

|

1.

|

29.04.2011 | Нараховано зарплату працівникам, влаштованим на дотаційне робоче місце, за травень 2011 року |

23

|

661

|

2600,00

|

—

|

2600,00*

|

|

2.

|

29.04.2011 | Утримано ЄСВ: 1300,00 х 3,6% = 46,80 46,80 х 2 = 93,60 |

661

|

65

|

93,60

|

—

|

—

|

|

3.

|

29.04.2011 | Утримуємо ПДФО: (1300,00 - 46,80 - 470,50) х 15% = 117,41 117,41 х 2 = 234,82 |

661

|

641/пдфо

|

234,82

|

—

|

—

|

|

4.

|

29.04.2011 | Нараховуємо ЄСВ 38,52% х 2600,00 = 1001,52 грн |

23

|

65

|

1001,52

|

—

|

1001,52

|

|

5.

|

04.05.2011 | Перераховуємо ЄСВ до Пенсійного фонду в день отримання зарплати 1001,52 + 93,60 = 1095,12 |

65

|

311

|

1095,12

|

—

|

—

|

|

6.

|

04.05.2011 | Перераховуємо ПДФО |

641/пдфо

|

311

|

234,82

|

—

|

—

|

|

7.

|

04.05.2011 | Виплачуємо зарплату працівникам, влаштованим на дотаційні робочі місця |

661

|

311

|

2271,58

|

—

|

—

|

|

8.

|

04.05.2011 | Подано документи до ФБ на отримання дотації (визнано дохід від цільового фінансування) 2600,00 + 1001,52 = 3601,52 |

377

48 |

48

718 |

3601,52

|

—

|

—

|

|

9.

|

23.05.2011 | Отримано дотацію від ФБ |

311

|

377

|

3601,52

|

3601,52**

|

—

|

| * Витрати на оплату персоналу, який зайнятий виробництвом товарів, — це прямі витрати, які належать до собівартості виробленої продукції (пп. 138.8.2 ПКУ). Витрати на сплату працедавцем ЄСВ також належать до собівартості виробленої продукції у складі інших прямих витрат (п. 138.9 ПКУ). Припустімо, дохід від реалізації продукції, виробленої працівникам, одержано також у травні. ** Адже до складу доходів потрапляють суми дотацій, отриманих платником податку (пп. 135.5.10 ПКУ). |

|||||||

Дотаційні кошти в обліку підприємця

З набранням чинності ПКУ маємо норму (п. 177.6), згідно з якою, якщо фізособа-підприємець отримує інші доходи, ніж від провадження підприємницької діяльності у межах обраних нею видів такої діяльності, такі доходи оподатковуються за загальними правилами, встановленими ПКУ для платників податку — фізичних осіб.

Сума отриманої дотації обкладається у підприємців на загальній системі оподаткування ПДФО за ставкою 15 — 17%, встановленою п. 167.1 ПКУ.

Повернення дотації у разі порушення умовїї використання

Якщо роботодавець порушив умови отримання дотації (розірвав трудовий договір у зв'язку зі скороченням чисельності або штату працівників, порушив будь-яким чином законодавство про працю, умови колективного чи трудового договору тощо), він повинен повернути кошти ФБ з урахуванням індексації. Iндексація обчислюється шляхом множення суми отриманої дотації на добуток індексу зростання цін на споживчі товари від місяця початку отримання дотації до місяця, що передує місяцю її повернення, поділених на 100) (щомісячні індекси споживчих цін публікуються Держкомстатом). Такий працедавець не зможе отримувати дотацію протягом трьох років з дня отримання останньої суми коштів.

Але у разі якщо договір розірвано не з вини працедавця, а з ініціативи працівника, то ні повернення дотації, ні сплата індексації з її суми до ФБ не відбувається.

Приклад 5 На дотаційне робоче місце з жовтня 2010 року був влаштований Миськів О. В. У зв'язку з одруженням та переїздом до іншої місцевості працівник звільняється, причина звільнення формулюється «за угодою сторін» (п. 1 ст. 36 КЗпП). Сума вже отриманої дотації не повертається, її індексація не відбувається.

Як відобразити повернення дотації в обліку

Офіційного роз'яснення ДПАУ на цю тему наразі немає. На нашу думку, на суму дотації, що повертається центру зайнятості, слід зменшити доходи підприємства. Це спричинено тим, що при поверненні суми дотації витрати на виплату заробітної плати працівникові, скерованому центром зайнятості, фактично понесені роботодавцем. При цьому суму індексації дотації не можна включити до складу витрат підприємства згідно з пп. 139.1.11 ПКУ (нарахування індексації як міри відповідальності працедавця за порушення умов надання дотації передбачено типовою формою договору між працедавцем і ФБ, див. п. 4.1 зразка 1).

Отже, підприємство, яке повертає дотацію, отриману в поточному році, коригує суму доходів. У бухгалтерському обліку повернення дотації покажемо як інші витрати операційної діяльності (рахунок 949) у частині повернення самої дотації та як визнані штрафи у частині індексації дотаційних сум.

Приклад 6 Дотацію роботодавець одержував протягом двох місяців. У квітні 2011 р. сума дотації становила 1560,00 грн, у травні — 1560,00 грн. Після чого 20.06.2011 р. відбулося порушення трудового законодавства з боку працедавця і суму отриманої дотації з відповідною індексацією слід повернути до ФБ.

Розрахуємо суму дотації, що підлягає поверненню центру зайнятості, з урахуванням індексації (див. таблицю 3). Тепер відобразимо повернення дотації в бухгалтерському та податковому обліку (див. таблицю 4).

Таблиця 3

Розрахунок суми дотації, що підлягає поверненню

|

Місяць

|

Сума отриманої дотації

|

Коефіцієнт індексації

(індекс зростання цін, умовно) |

Сума дотації з урахуванням індексації

|

| Квітень 2011 р. |

1560,00

|

1,003 х 1,008

|

1577,20

|

| Травень 2011 р. |

1560,00

|

1,008

|

1572,48

|

| Разом |

3120,00

|

Х

|

3149,68

|

Таблиця 4

Облік повернення дотації

|

№ з/п

|

Дата

|

Зміст операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

||||

|

1.

|

20.06.2011 | Відображено заборгованість за дотацією, що підлягає поверненню |

949

|

685

|

3120,00

|

-3120,00

|

—

|

|

2.

|

20.06.2011 | Відображено суму індексації, нараховану до повернення РЦЗ |

948

|

685

|

29,68

|

—

|

—

|

|

3.

|

20.06.2011 | Повернено дотацію та нараховану на неї індексацію РЦЗ |

685

|

311

|

3149,68

|

—

|

—

|

Нормативна база

- Закон №1533 — Закон України від 02.03.2000 p. №1533-III «Про загальнообов'язкове державне соціальне страхування на випадок безробіття».

- Закон №2998 — Закон України від 05.02.93 р. №2998-ХII «Про сприяння соціальному становленню та розвитку молоді в Україні».

- Закон №2150-IV — Закон України від 04.11.2004 р. №2150-IV «Про забезпечення молоді, яка отримала вищу або професійно-технічну освіту, першим робочим місцем з наданням дотації роботодавцю».

- Закон №2464 — Закон України від 08.07.2010 р. №2464 «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

- Порядок №1 — Порядок надання роботодавцю дотації на створення додаткових робочих місць для працевлаштування безробітних, затверджений наказом Міністерства праці та соціальної політики України від 10.01.2001 р. №1.

- Порядок №82 — Порядок та строки надання дотації роботодавцю для забезпечення молоді, яка отримала вищу або професійно-технічну освіту, першим робочим місцем, затверджений наказом Міністерства праці та соціальної політики України від 25.02.2008 р. №82.

Богдана АНДРУЩАК, «Дебет-Кредит»